互联网财富管理:迈向共同富裕新时代

2022-06-11 02:02:11吴辉航

清华金融评论 2022年6期

互联网财富管理作为利用金融科技提升业务质量、丰富产品类型的渠道,非常适应现今社会需求,未来发展潜力无穷。互联网财富管理与传统财富管理业务相互结合,投资者的投资机会更加丰富,投资产品越发多样,投资门槛越发灵活,投资方式更加便捷,给居民参与财富管理投资提供了多样而便利的条件,也为财富管理行业未来发展创造了良好的生态机制。

自党的十八大以来,促进高质量发展,实现全国人民携手共同富裕的目标已成为我国发展的关键思想。在全国人民人均储蓄水平上升的环境之下,社会的理财需求逐渐上升,造就了财富管理行业的高速发展。而互联网财富管理作为利用金融科技提升业务质量、丰富产品类型的渠道,非常适应现今社会需求,未来的发展潜力无穷。

财富管理行业颇具潜力

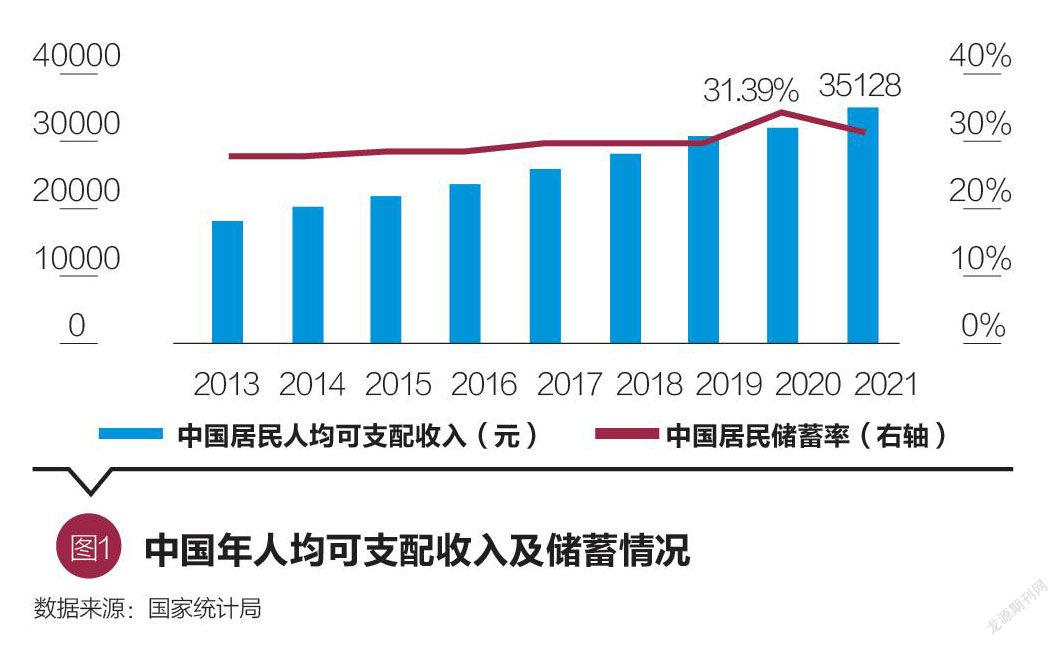

在“逐步实现全体人民共同富裕”的背景号召之下,中国居民个人资产规模日益提升,中国居民财富管理需求随之持续扩大。中国国内生产总值(GDP)与人口共同增长的情况下,中国人均GDP、居民人均可支配收入亦有稳步提升。国家统计局的数据表明,中国人均可支配收入近年来持续增长,而居民储蓄率在2020年迎来了较大的提升后2021年小幅回落,但总体仍然保持着平稳增长。中国居民对财富管理业务的需求持续扩大,发展财富管理行业对满足居民理财需求具有重要意义。

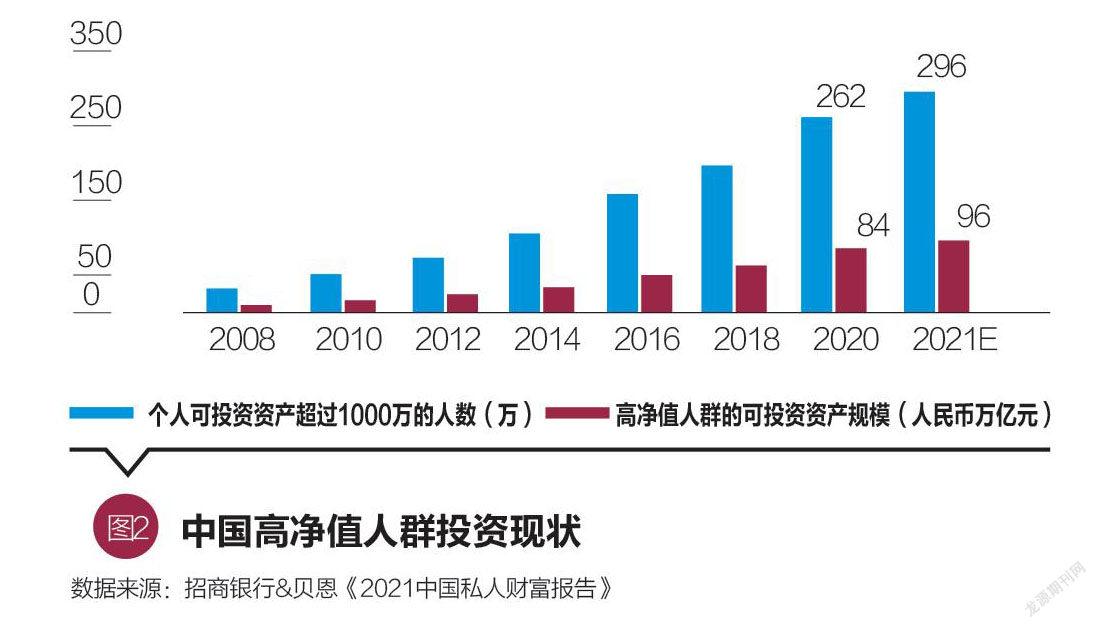

居民可投资资产增长迅猛,中国私人财富市场迎来稳健发展的态势。招商银行、贝恩公司联合公布的《2021中国私人财富报告》中指出,2020年中国可投资资产在1000万元人民币以上的高净值人群数量达262万人,年复合增长率21%。2020年,中国高净值人群人均持有可投资资产约3209万元人民币,共持有可投资资产84万亿元人民币,年复合增长率23%。高净值人群的规模增长为财富管理行业的发展进一步注入了推动力。

与此同时,中国资本市场改革持续深化,市场容量持续扩大。股票市场逐步推动全面注册制改革,多层次资本市场的基础设施建设进一步完善,金融对外开放稳步加码,境内外互联互通相关多项法规细则发布。自2010年以来,中国境内上市公司数量从2010年的2063家增加至2020年的4154家,年复合增长率7.25%。股票总市值截至2020年共79.72万亿元人民币,年复合增长率为11.63%;流通总市值64.36万亿元人民币,年复合增长率为12.79%。不断成长的资本市场,为财富管理行业提供了坚实的条件支持。

互联网财富管理迅速发展

中国各机构发展财富管理在共同富裕的背景号召之下迎来了黄金时期,在金融科技高速发展的节奏中,互联网财富管理引领的普惠金融方向将成为重要助力。互联网财富管理是指数字化、智能化的互联网平台为客户提供财富管理服务,在近年来金融科技进步、普惠金融发展、市场需求旺盛的背景支持下迅速成长。互联网财富管理对传统财富管理行业进行提升和辅助的方式非常丰富广泛,包括在互联网平台代销理财产品、公示业务相关信息、展示各类市场数据、订制投资者陪伴服务、开展理财业务宣传、举办财富管理投资者教育联动等。

互联网销售渠道优点突出、增速迅猛

通过互联网平台进行财富管理产品销售,可以解决一些传统财富管理产品销售面临的关键问题,为居民提供更便利的投资渠道。传统财富管理仅支持银行及财富管理公司线下网点销售,受时间、地域限制较为严重的同时,对人力和服务资源的要求更高,业务办理流程较为繁杂,对投资门槛的限制较为严格。而在互联网平台中销售理财产品可以解决时间、地域的绝大部分限制,使客户足不出户亦能参与理财,且在完善的线上运营框架之下对人力成本的要求大幅降低,业务数字化和标准化程度都更高,在投资门槛方面更为宽松,公示信息、展示各类数据相当便利。许多线上理财平台将个人投资者的投资门槛降低至100元人民币,覆盖的大众用户更加广阔,为下沉人群提供包容度。根据中国基金业协会的统计数据,2016—2019年中,去除客户多为机构投资者的基金公司直销渠道后,以互联网为主要销售平台的独立基金销售机构在各渠道公募基金销售保有规模中占比持续扩大,在4年间占比扩大了近4倍,已超越证券公司成为第二大规模销售渠道,且在逐步挤占商业银行销售保有规模。

互联网技术带来更大投资收益

在信息分享与数据展示中,互联网平台具备天然的优势,与财富管理业务有着优秀的适配性。借助互联网平台,投资者可以通过网站、应用程序(App)、直播、理财视频讲座等丰富的渠道收集信息,了解最新动态。传统的线下财富管理服务在信息与数据的披露中很难做到及时、全面,而互联网高效强大的信息交互功能很好地补足了这方面的缺失。同时,云计算、大数据及人工智能等科技的发展,可以使财富管理公司更高效地从投资者出发,为投资者提供个性化陪伴服务,提供覆盖投资者生命周期、满足投资者多元需求的财富规划。运用大数据、智能数据分析等技术对投资者行为和特征进行分析,根据数据和分析结果预估投资者行为趋势、风险偏好和信用属性等特征,为广大投资者量身匹配更加具有针对性的服务和产品,可以更好地实现资源的精准分配。在借助金融科技对理财进行辅助的情况下,投资者的收益与投资风险管理都可以得到进一步的提升。清华大学金融科技研究院鑫苑房地产金融科技研究中心在对蚂蚁金服平台支付宝活跃用户数据的研究中发现,线上理财服务的参与程度越高,投资者收获的投资收益率、风险调整后收益率、夏普比率等均越高。

互联网财富管理行业多元成长

互联网财富管理行业自2013年初步成长以来,已有近10年发展历程。现今的互联网财富管理行业在规模和业务涉猎范围上皆有一定的影响力,也形成了行业自身的特点。

第一,互联网平台财富管理业务销售机构头部效应明显,头部机构保有规模体量庞大,增速迅猛。在2021年的公募基金銷售榜单前十名中,第三方销售机构蚂蚁基金、天天基金分别占据一席,且皆在前五之内。作为互联网财富管理行业头部,蚂蚁基金始终保持较为领先的第二名地位,而天天基金的销售排名从2021年第一季度时的第五位逐步上升,2021年第四季度升至第三位,其中第四季度单季度增幅达到10.95%,规模扩大十分迅速。821A9AA0-B032-4355-8AC5-CDFF244BC32D

第二,互联网平台的投资者有其自身特殊的人口特征,年龄更小的用户、居住地在经济发展水平更高的城市的用户,更倾向于配置互联网理财产品。清华大学金融科技研究院鑫苑房地产金融科技研究中心研究发现,年龄较小的投资者,其平均理财产品占比更高,理财产品占比增长更快。而根据用户所在地,城市经济发展水平较高的用户账户内理财产品占比更高,收益率也更高。推测原因可能为年龄更小的投资者对互联网渠道接受度更高,而城市经济发展水平更高的用户理财意识与能力更强。

第三,互联网财富管理整体投资者参与度高,业务覆盖群体广泛,可以接触到传统理财业务难以触及的人群类型,多元化的互联网财富管理业务更有助于普惠金融。在对蚂蚁金服平台支付宝活跃用户样本随机抽选中,有较大部分用户来自经济发展水平较低的城市。传统理财业务因其专注于面对面服务的特性,对高端投资者近距离沟通、订制化服务的需求有更强的适应性。互联网平台的标准化陪伴服务可以对客户提供一定的辅助,但相较之下难以满足订制化需求极高的高端客户。互联网财富管理为传统的财富管理行业注入了一股新鲜血液,与传统线下财富管理相比较,二者各自的特征都十分鲜明,各自具备一定的优势,可以相互补足。互联网平台应与传统的线下网点展开多样化合作,销售并行,发挥各自的优势,从而进一步拓宽销售渠道,满足不同投资者的偏好和需求。

互联网财富管理行业未来趋势展望

在坚定追求共同富裕的征程中,互联网财富管理引领的普惠金融将成为重要助力,鼓励广大人民群众参与理财,其行业发展前景值得关注。中国的互联网财富管理发展至今,已有一定的市场积累,行业生态在逐步完善的过程之中,未来的发展趋势将在趋于标准化、规范化的同时扩大体量,在疫情危机中发挥长处逐渐推广,同时增加与传统线下业务的有机结合,相辅相成。

第一,随着监管方面的法规陆续出台,市场秩序将进一步得到完善,为互联网财富管理行业打造更加规范的市场生态环境。自2013年蚂蚁金服旗下线上货币市场共同基金余额宝推出后,中国互联网财富管理行业正式起步,已有众多相关法律法规、政策文件出台。2015年7月,中国人民银行等十部委联合发布《关于促进互联网金融健康发展的指导意见》,标志着互联网金融行业监管基础框架的设立。2016年8月,《网络借贷信息中介机构业务活动管理暂行办法》出台,治理网络借贷行业违规现象,标志着互联网金融行业监管收紧的趋势来临。2018年6月,证监会与人民银行发布《关于进一步规范货币市场基金互联网销售、赎回相关服务的指导意见》,其中规定金融机构必须持有金融牌照才可作为销售主体,是规范互联网金融行业的重要标志,互联网财富管理行业监管进一步落实到细节,进入严格管理阶段。2021年,《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》《关于进一步规范商业银行互联网贷款业务的通知》等文件发布,对商业银行互联网金融业务做出了具体的指标要求和业务界定,细化了审慎要求。为规范治理互联网财富管理行业提供坚实的法律基础和政策保障,才能保护投资者权益,鼓励机构健康良性成长,实现互联网财富管理行业可持续发展。

第二,疫情给全球经济带来冲击的同时,也给线上理财带来新的发展机遇。自2020年以来,为避免人群聚集导致疫情大规模暴发,国家出台了相应的疫情防控政策,多数企业暂停了线下生产和作业,大部分居民配合防疫政策进行隔离。疫情的冲击对居民理财的信息获取渠道与投资渠道都带来了很大的影响。针对疫情实施的管控措施使得众多线下营业机构暂停开放,难以直接接触用户,传统理财行业在产品销售、售后管理等方面都面临着困境。而线上理财作为足不出户即可办理的理财业务,在疫情中依然可以为投资者提供畅通的渠道,许多财富管理结构推出了各类线上理财产品以维持业务。同时,由于疫情期间经济波动较大,不确定性增加,居民理财意识因而有一定的增强,对于风险的偏好程度也受到了一定影响,更加注重风险管理。此前在研究中发现,疫情后用户平均参与线上投资理财的程度显著增加。疫情特殊时期,线上平台为居民财富管理需求提供了关键的支持。

总体来看,互联网财富管理与传统财富管理业务相互结合,投资者的投资机会更加丰富,投资产品越发多样,投资门槛越发灵活,投资方式更加便捷。财富管理产品的日益丰富、投资门槛的降低、行业数字化水平的不断提升,给居民参与财富管理投资提供了多樣而便利的条件,也为财富管理行业未来发展创造了良好的生态机制。

(吴辉航为清华大学金融科技研究院鑫苑房地产金融科技研究中心博士后,王艺熹为清华大学金融科技研究院鑫苑房地产金融科技研究中心研究专员。本文编辑/秦婷)821A9AA0-B032-4355-8AC5-CDFF244BC32D

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

中国外汇(2019年7期)2019-07-13 05:45:04

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

中华家教(2018年8期)2018-09-25 03:23:06

海峡姐妹(2017年1期)2017-02-27 15:22:29

中国工程咨询(2016年10期)2016-01-31 03:12:10

对外经贸(2014年5期)2014-02-27 13:55:56

河北金融年鉴(2014年0期)2014-02-27 13:20:03