我国香菇产业国际贸易发展的现状、问题与对策

2022-06-08 01:06张俊飚彭子怡颜廷武

食药用菌 2022年3期

张俊飚 彭子怡 颜廷武

(华中农业大学经济管理学院,湖北 武汉 430070)

随着经济全球化进程不断加快,国际间经贸往来日益频繁,其中农产品贸易居于重要地位。食用菌作为营养美味的农产品,除满足国内消费需求外,也向国外消费者大量供给[1]。随着近年来食用菌进出口贸易取得的巨大进步,我国已成为全球食用菌生产、消费和出口最大的国家[2]。香菇作为我国食用菌产量中占比最大的品种,发展历史悠久,也是重要的出口创汇型农产品之一[3]。近年来,在脱贫攻坚和乡村振兴战略中,香菇被作为重要产业获得了全方位支持,产业规模迅速扩张,2020年产量达到1 188万吨,占食用菌总产量的29.3%。

在国际市场上,由于香菇的特殊风味,其消费市场正在由东南亚向全球延伸,消费量呈现快速增长趋势[4]。2018年我国香菇出口量首次突破15万吨,达到15.4万吨,同比增长5.5%,出口金额为23.2亿美元,同比增长13.6%,出口平均单价为每吨1.5万美元,同比增长7.7%[5]。近年来,汇率波动、全球金融危机以及新冠疫情等因素的冲击,对我国香菇产业国际贸易发展形成了较大影响[6]。如何实现产业的健康持续发展,不仅关系到农民增收,也关乎农业绿色低碳发展和乡村全面振兴等重大战略。因此,有必要对我国香菇主要进出口产品,如鲜或冷藏香菇(简称鲜香菇,HS编码为07095920)、干香菇(HS编码为07123910)和菌棒(HS编码为06029010)的国际贸易状况加以分析,了解其发展趋势和存在问题,以便为我国香菇产业持续健康发展的相关政策制定提供参考。

1 我国香菇国际贸易量及价格

1.1 干、鲜香菇出口情况

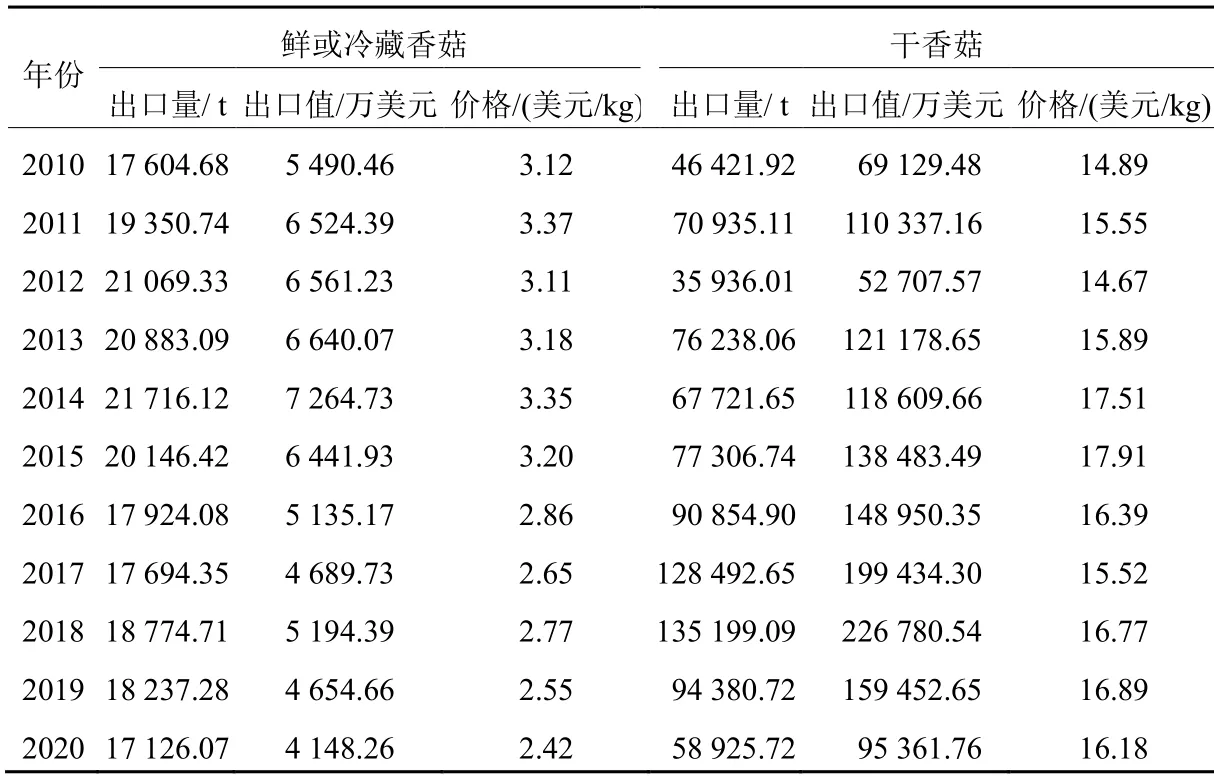

2010—2020年我国干、鲜香菇产品出口量见表1,受复杂的国际形势及新冠肺炎疫情的影响,近年来均有所下降。鲜香菇出口量均低于干香菇,从水平差距看,2012年两者的差距最小,干香菇出口量仅比鲜香菇高71%;2017年两者差距最大,干香菇出口量为鲜香菇的6.26倍。

表1 2010—2020年我国香菇的出口量、出口值和价格

2010—2020年,鲜香菇的出口量以2014年最高,为21 716.12吨;之后除2018年从上年的17 694.35吨上升到18 774.71吨外,其余年份均呈下降趋势;至2020年,基本回到了2010年的出口量原点,较上年下降6.09%。在鲜香菇出口值方面,整体呈波动下降趋势,与其价格趋势相似,其中2020年的单价和出口值均最低,分别为2.42美元/kg和4 148.26万美元(表1)。

2010—2020年,干香菇的出口量呈波动上升趋势,可能是受人民币升值和各国技术性贸易壁垒制约的影响,2012年下降幅度接近50%;2014—2018年则呈上升趋势,平均涨幅为19.58%;2019—2020年受贸易环境复杂化和新冠疫情等不确定因素影响,出口量大幅下降。干香菇出口值的波动情况与出口量基本相同,2020年出口值较2010年增长37.95%。

出口价格方面,干、鲜香菇2010—2020年的平均价格分别为16.20美元/kg和2.96美元/kg。鲜香菇的出口价格整体呈现波动下降趋势,2011年最高,为3.37美元/kg,2020年最低,为2.42美元/kg,两者相差0.95 美元/kg;干香菇的出口价格整体呈现波动上升趋势,2015年最高,为17.91美元/kg,2012年最低,为14.67美元/kg(表1)。与鲜香菇相比,干香菇的出口价格波动幅度较小,其离散系数为0.063 3,而鲜香菇则为0.110 8。

1.2 香菇菌棒出口情况

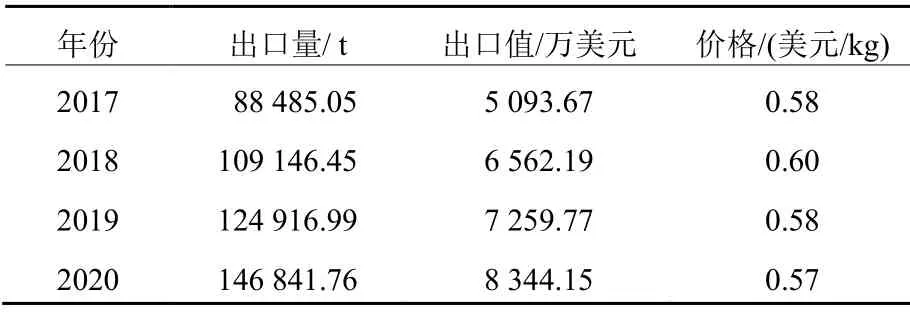

近年来,我国香菇菌棒(菌丝)出口量开始不断增加,成为香菇产品出口的一个重要品类(表2)。2020年,香菇菌棒出口量达到146 841.76吨,较2017年的88 485.05吨上升65.95%;出口值为8 344.15万美元,较2017年的5 093.67万美元增长63.81%;菌棒出口市场价格较为平稳,波动较小,2017—2020年平均为0.58美元/kg。

表2 2017—2020年我国菌棒(菌丝)的出口量、出口值和价格

1.3 香菇进口情况

我国香菇进口贸易以干香菇为主,数量极少(表3)。2017—2020年,干香菇年均进口40.54吨,2019年最高,为87.23吨;2020年最低,仅5.63吨,主要受国内外疫情影响所致。产品价格浮动较大,2019年为11.13美元/kg,2020年则高达20.72美元/kg。由于国内产量很大而进口市场较小,2017—2019年进口产品价格呈现随进口量增加而下降的关系,2020年进口数量大幅下降,呈现量少而价高的情况。

表3 2017—2020年我国干香菇的进口量、进口值与价格

从4年同期的进出口平均单价看,我国干香菇的出口均价为16.33美元/kg,而进口均价为14.45美元/kg,出口市场价格高于进口市场价格。说明我国干香菇产品具有较大的出口品质优势。

2 我国香菇产业出口贸易的区域空间分布

受地理位置、饮食习惯、经济发展情况等因素影响,我国香菇产业国际贸易地区主要集中在亚洲的发展中国家及美国、欧盟等一些发达国家。而由于出口形式、产品特性等有所不同,鲜香菇、干香菇和菌棒三类产品在国际市场上的空间分布并不完全相同。根据中国海关信息网近几年公布的香菇产业进出口情况,我们选取3~5个占比较大的主要国家和地区,对香菇出口贸易的空间分布及特征进行分析。

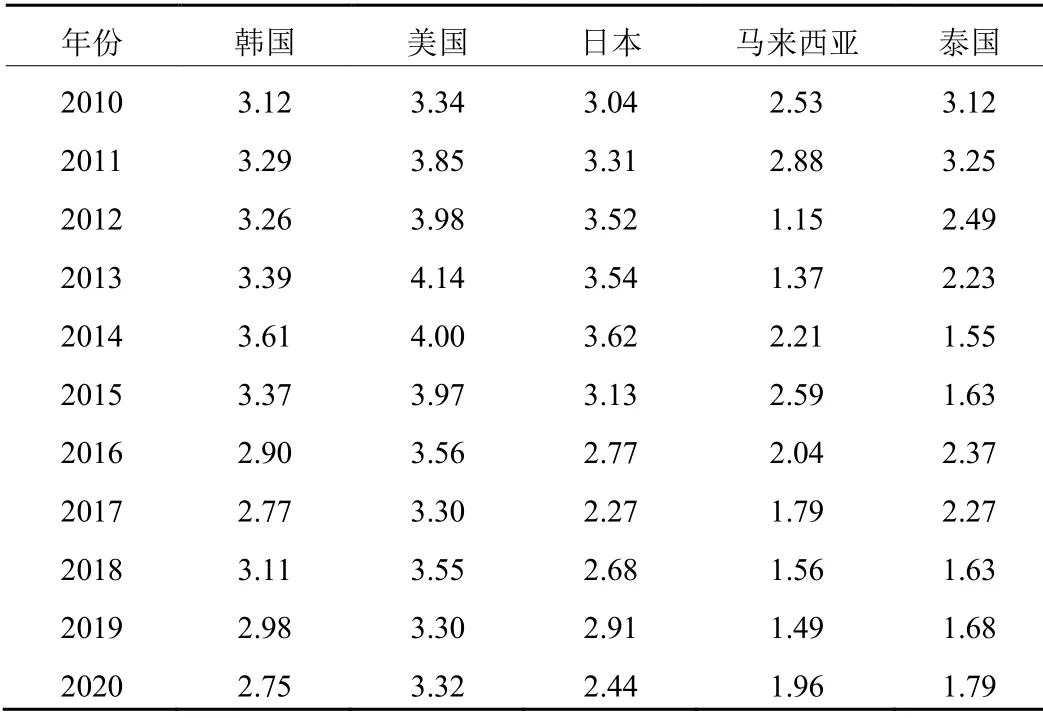

2.1 鲜香菇的国际贸易地区及价格

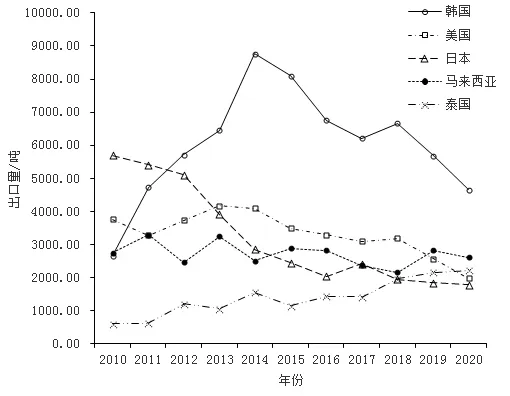

在鲜香菇的出口中,韩国、美国、日本、马来西亚和泰国位列前五,占据出口市场的绝对比例(表4)。2010年我国对这5个国家的出口量占全国鲜香菇出口总量的87.7%,2020年虽有所下降,但也高达77.2%。2010—2020年我国鲜香菇对各国的出口趋势有所不同(图1)。2012年以前,日本是我国鲜香菇的第一出口市场,但受日本肯定列表制度的影响,对日出口量一直呈下降趋势,2020年比2010年下降68.76%。2012年,韩国超过日本成为第一出口市场,出口量达5 704.56吨,占我国鲜香菇出口总量的27.08%。

图1 2010—2020年我国鲜香菇主要贸易地区的出口量变化趋势

表4 2010—2020年我国鲜香菇主要贸易地区的出口量和比重

2010—2020年对韩国的鲜香菇出口量大致呈“倒V”型变化趋势,2010—2014年从2 651.22吨一路上升到8 765.93吨,年均增长37%;2014—2020年出口量呈波动下降趋势,年均下降9.6%,但仍然保持领先地位。第一阶段的上升可能是由于2008年金融危机后国际贸易的强劲恢复态势,以及我国冷链运输技术不断提升和韩国地理位置优势,使得出口量不断上升;而第二阶段的下降可能是由于韩国对我国农产品实施严格的技术性贸易壁垒,同时2020年初新冠疫情爆发也产生了巨大影响。

2010—2020年对美国的鲜香菇出口量呈波动下降趋势,2020年比2010年下降47.7%。2013年对美国的出口量为4 168.90吨,为历史峰值,且超过日本成为第二大出口市场。2018年后,受中美贸易战影响,对美国的出口量大幅下降。

2010—2020年对泰国的鲜香菇出口量虽然不高,但表现为波动上升趋势,2020年较2010年增加2.7倍,占我国鲜香菇出口总量的比重从2010年的3.39%增加到2020年的12.95%。2019—2020年,对大多数国家的出口量都呈下降趋势,但是对泰国的出口量却逆势上升,意味着泰国市场的开发前景较好。

2010—2020年,对马来西亚的鲜香菇出口量一直处于相对平稳状态,波动幅度较小。

从鲜香菇出口价格的变动趋势看(表5),2010—2020年整体呈波动下降趋势。其中对美国的出口价格较稳定且一直保持领先地位,平均为3.67美元/kg。韩国作为我国鲜香菇第一出口国家,其平均价格为3.14美元/kg。出口泰国的价格相对较低,平均为2.18美元/kg,但高于马来西亚的1.96美元/kg。

表5 2010—2020年我国鲜香菇出口主要贸易地区价格(美元/kg)

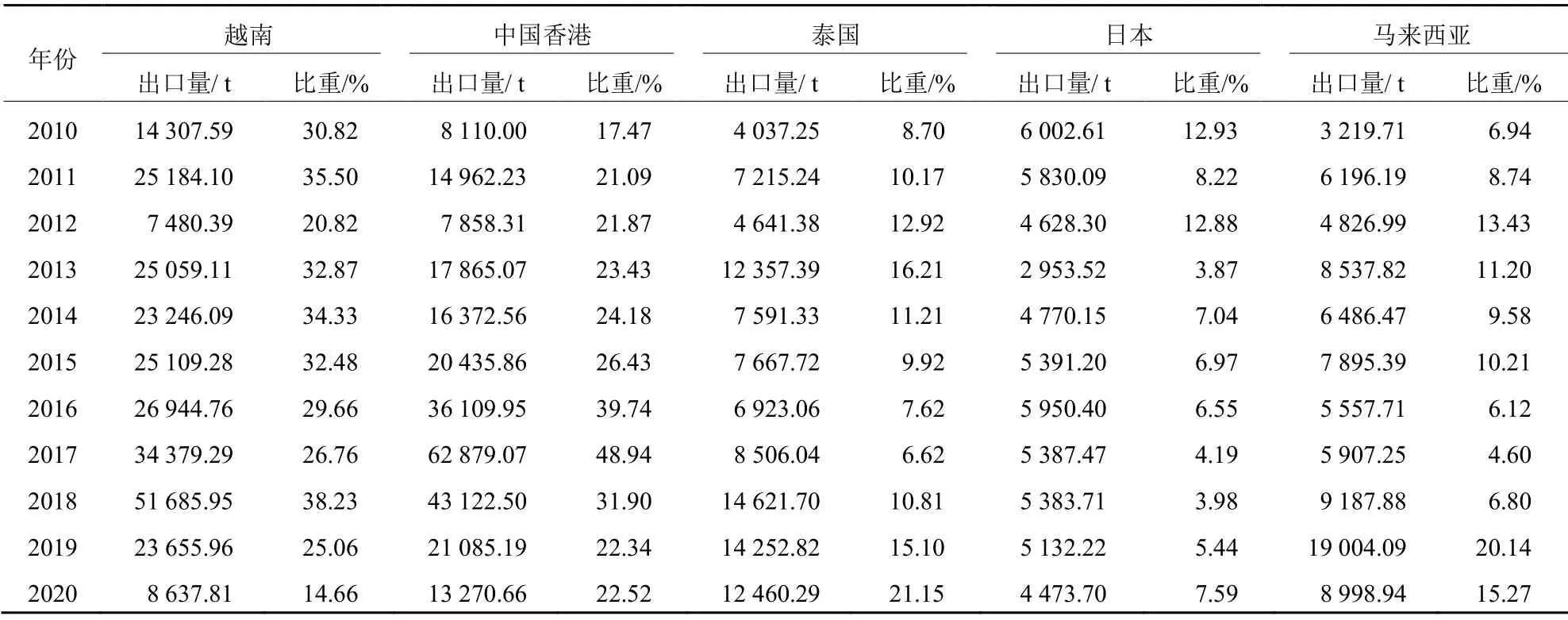

2.2 干香菇的国际贸易地区及价格

干香菇以越南、泰国、日本、马来西亚这4个国家和中国香港地区为最主要的出口市场(表6)。2010年上述5个地区的出口量占当年出口总量的76.9%,2020年进一步上升到81.2%,贸易空间更趋集中。

表6 2010—2020年我国干香菇主要贸易地区的出口量和比重

越南近年来一直是我国干香菇的第一贸易市场,但出口量波动幅度较大。2018年达出口量峰值,为51 685.95吨,占当年我国干香菇出口总量的38.2%。受到贸易战及越南对自身利益权衡的影响,2019年出口量较2018年下降54.2%。

由于饮食习惯及国家对港优惠政策的影响,中国香港是我国内地干香菇的第二大贸易市场,但贸易量波动极大,离散系数高达0.709。2016年和2017年对港干香菇出口量超过越南,2017年为最高值,达62 879.07吨,占当年我国出口总量的48.9%。2018年后,由于香港地区社会环境形势不稳定,出口量大幅下降。

对泰国、日本、马来西亚的干香菇出口量则一直保持在低水平波动。由于日本肯定列表制度影响,我国对日本的干香菇出口量呈波动下降趋势,2020年比2010年下降约25%。泰国和马来西亚则呈波动上升趋势。

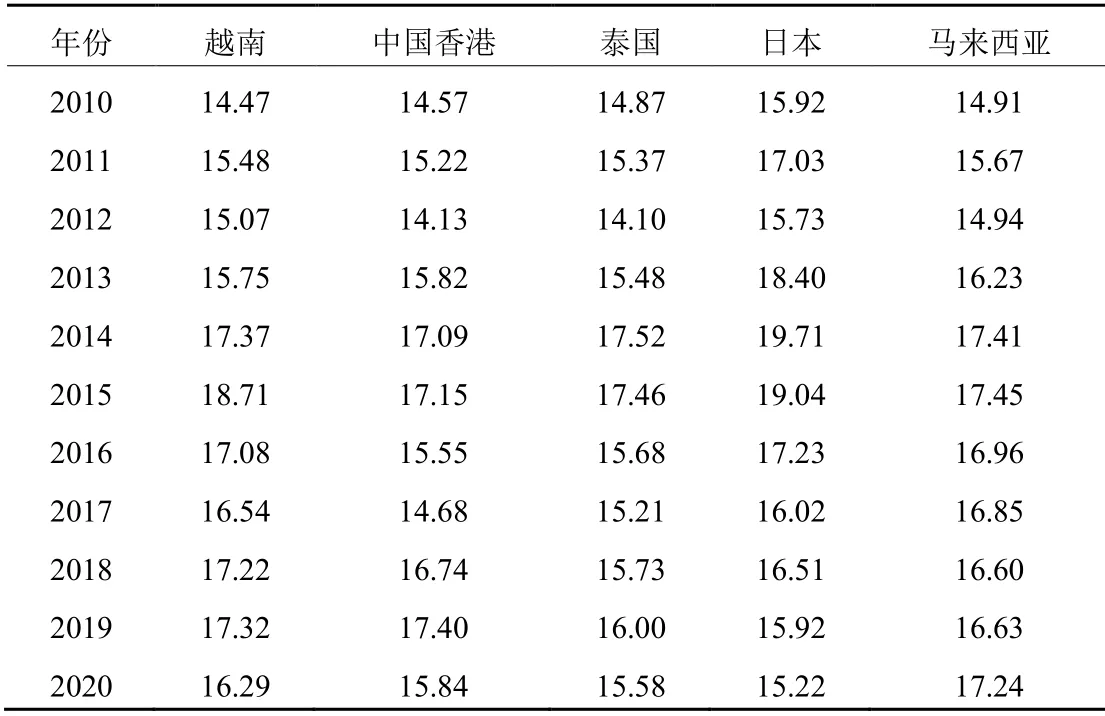

出口价格方面,干香菇的价格远高于鲜香菇,且在各国的波动具有一致性特征,尤其是在2010—2017年(图2、表7)。2012年,受汇率波动及贸易壁垒等因素影响,出口价格整体呈下降趋势。2017—2020年,马来西亚的价格与其他国家相比,呈相反的变化特征。

图2 2010—2020年我国干香菇主要贸易地区的出口价格趋势

表7 2010—2020年我国干香菇出口主要贸易地区价格(美元/kg)

2.3 菌棒产品的国际贸易空间特征

菌棒是近年来食用菌产品出口的一个新形式,是异地出菇模式在国际空间上的表现。从国别来看,我国香菇菌棒的主要出口市场是韩国、美国和日本(表8),2017年对这3个国家的出口数量占全国菌棒出口总量的96.84%,2020年有所下降,但占比仍然高达86.27%。出口量都呈现稳步上升趋势,其中对韩国的菌棒出口量一直保持在较高水平,对日本和美国的出口量增速也较快。出口价格3个国家之间差距较大,对韩国的4年出口均价为0.49美元/kg,而对美国和日本的4年出口均价分别为0.60美元/kg和0.67美元/kg。韩国的市场价格较为稳定,日本的价格波动较大且呈下降态势。

表8 2017—2020年我国香菇菌棒主要贸易地区的出口量、比重和价格

3 我国香菇产业国际贸易发展中存在的主要问题

3.1 出口产品的形态和种类相对单一

作为特色农产品,我国香菇产业出口产品以干香菇居多,鲜香菇出口虽然历史较长,但由于其运输和保存时间较短,出口量一直处于低水平波动状态,约为干香菇的1/4。菌棒是近年来新出现的一种香菇出口形式,是国内集中制棒、分散异地出菇在国际市场空间上的表现。香菇酱等精深加工产品虽然具有较高的附加值,但是出口量较少,尚未形成完整的产品出口体系。由此可见,香菇产业出口贸易的产业链整体偏短,对食用菌产业发展的带动能力较弱。

3.2 国际贸易的市场空间过于集中

在国际贸易中,过高的市场集中度意味着较大的贸易风险。虽然鲜香菇和菌棒逐步显现出市场多元化的趋势,如鲜香菇在前五个主要市场上的占比从2010年的87.7%下降到2020年的77.2%,菌棒在前三个主要市场上的占比从2017年的96.8%下降到2020年的86.3%,但仍然居高不下;而干香菇在前五个主要市场的占比则从2010年的76.9%提高到2020年的81.2%,出口贸易市场更趋集中。

3.3 国际贸易的技术壁垒制约较为严重

自2001年我国加入WTO以来,虽然传统关税壁垒大幅减少,但技术性贸易壁垒等则快速增加[7],已成为制约我国食用菌产品出口贸易的主要障碍。在对美国、日本、欧盟等发达国家和地区出口时,由于生产标准差异等原因,往往受到对方技术性贸易措施的限制[8],导致产品被销毁或退回,产生较大损失。伴随着国际市场中不断升级的质量检验标准和日益增多的检测项目,与之相应的我国香菇全产业链技术研发与标准制定仍然落后,难以支撑国际贸易水平的提升。

3.4 产品的品牌意识较弱

我国香菇产业尚处于劳动密集型生产阶段,以传统的农法栽培模式为主,标准化程度偏低,产品品质难以保证。同时,由于生产经营主体的实力较弱,大多以分散的现货交易为流通模式,缺乏产品的品牌意识,即使出口贸易环节有一些较大的企业参与,但由于产业链复杂因素的存在,导致在国际市场上具有较大影响力的香菇企业品牌不多,具有宏观特征的中国香菇产品品牌也尚未形成。

4 提升我国香菇产业国际贸易发展水平的对策建议

针对我国香菇产业贸易发展中存在的诸多问题,必须采取一系列有效措施,才能实现从生产贸易大国转变为香菇产业强国的发展目标。为此,特提出以下政策建议。

4.1 加快推进香菇工厂化生产,促进生产方式转型升级

工厂化生产是一种运用现代科学技术进行高效生产的先进生产方式,生产效率高,产品品质更稳定可靠。发展和推进香菇的工厂化生产,促进传统农户分散生产向规模化、集约化和标准化生产方式转变,是香菇产业未来发展的重要趋势。政府可通过财政补贴、金融扶持等支持性措施,重点建设和培养一批规模较大、实力较强的香菇生产、加工工厂化企业,提升我国香菇产业的国际竞争力和应对国际市场变化的抗风险能力。

4.2 积极研发新技术新产品,促使出口产品形式多样化

科技含量较高的精深加工产品往往具有更高的附加价值。针对目前出口产品以初级产品为主的这一状况,加大科技研发,积极开发香菇酱、香菇饮品、香菇休闲食品、香菇保健品等精深加工产品,调整优化产品结构,充分提高香菇有益营养成分的利用率,提高产品附加值,最大程度发掘其价值潜力。而“国内制棒,国外出菇”的菌棒出口模式可作为一种规避相关贸易风险的重要选择。

4.3 不断拓展国际贸易市场,实现出口市场的多元化发展

既要重视国内市场,发掘内需消费,又要开拓国际市场,满足海外需求。需通过各种形式,不断加大香菇产品的国际宣传力度,提高国际认可度,将产品共享到更加广泛的消费群体中。同时,要不断完善我国冷链物流运输体系,增强冷鲜香菇产品的远距离投送能力,促进产品在更大范围、更广空间的运输销售,逐步分散香菇产业国际贸易过于集中的潜在风险。

4.4 加大香菇产业科技创新力度,着力破解贸易壁垒制约因素

技术性壁垒是国际贸易日渐盛行的一种新的制约措施,根本性规避风险的破解之策唯有技术创新。迫切需要加大科技投入力度,不断开发新品种新模式,运用新技术新装备,着力提高生产技术水平,提升产品品质标准,从而消除技术性贸易壁垒对我国香菇出口产生的负面影响,实现其国际贸易的持续健康发展。

4.5 培育和建设香菇产品品牌,提升我国香菇产业国际影响力

香菇是我国特有的一种大型食用真菌资源。香菇产业是推进我国食用菌产业国际化发展的重要组成部分。为此,必须将香菇产业产品品牌的培育建设提升到做大做强我国食用菌产业的战略层次,给予高度重视。这需要全方位的措施运用:在源头上提升菌种品质,严格把控菌种供应和菌种质量,防止菌种退化和菌种污染;在栽培环节严格实施生产的规范化、标准化,确保初级原始产品质量过硬;在加工出口运销环节,要严格制定加工标准并予以施行,加强包装和运输过程监管,强化产品质量安全认证。在保障全产业链和提升香菇产品品质的基础上,加大香菇产品的国际宣传力度,不断提高其国际声誉,培育并逐步形成中国香菇的国际品牌。

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年5期)2022-08-30

矿山安全信息(2021年11期)2021-12-01

矿山安全信息(2021年7期)2021-11-30

新农业(2021年12期)2021-11-29

食品安全导刊(2021年21期)2021-08-30

食用菌(2020年2期)2020-12-22

农业科技与信息(2020年1期)2020-12-18

今日农业(2020年16期)2020-12-14

农村百事通(2017年8期)2017-04-26