消费者战略行为下新进企业产品质量提升策略

2022-06-07 08:39李拓晨王长柱王晓西那琪

哈尔滨工程大学学报 2022年5期

李拓晨, 王长柱, 王晓西, 那琪,2

(1.哈尔滨工程大学 经济管理学院,黑龙江 哈尔滨 150001; 2.哈尔滨工程大学 大数据与商务智能研究中心,黑龙江 哈尔滨 150001)

随着居民收入水平的不断提升,产品质量已成为影响消费者选购产品的重要参考之一[1]。对于新进企业而言,由于市场初期面临着各类运营资源受限问题,很难与在位企业展开正面的质量竞争。加之,面对市场中越来越多的战略消费者,新进企业不但需要合理地利用已有资源以适应多样化的市场需求,而且还需考虑在位企业长期积累的市场优势。因此,如何寻求一个较佳的竞争切入点,以较好地协调质量投入与产品价格之间的关系,进而帮助新进企业在竞争中更好地挖掘市场需求,则成为学术界与实践界共同关注的焦点问题。

目前,大量研究表明,企业多种营销手段与降价策略将加速消费者在购物过程中变得越来越具有战略性,造成等待最佳购买时机的消费行为习惯。这类消费者与企业互动的过程是否能够触发购买行为取决于消费者剩余,即消费者剩余价值越高,发生购买行为的概率越大[2]。在市场竞争中,一家成熟的企业在面向战略消费者时,采取2阶段动态定价往往能够达到降低库存压力[3]、获取比静态定价更多利润[4]的效果。由于这种定价方式通常会在第2阶段以折扣策略销售产品,因此受价格因素影响,部分战略消费者或将推迟购买计划,这为竞争弱势方提供了销售机会。

本研究以在位企业第2销售阶段作为新进企业的竞争切入点,考虑战略消费者对新进企业产品存在2种估价的情境,进而通过分析战略消费者的决策行为,尝试建立更加符合经济实践的价格竞争模型,并将2家企业的质量投入引入其中。在求解模型的基础上辅以数值模拟方法,分析战略消费者质量敏感系数、折扣系数对产品价格与企业预期利润的影响,探讨新进企业如何通过调节质量投入以应对日趋激烈的市场竞争等一系列运营决策问题。

1 相关研究评述

近年来,关于对新进企业的探讨越发受到学术界的重视,Davidsson等[5]最先从广义角度对新进企业的内涵给予解释,他们认为新进企业主要是指一家新企业在进入市场后引发的一系列的经济活动。进一步地,Zott等[6]从狭义角度出发,认为新进企业的具体任务是将新产品或者新服务推向市场的整个过程。目前,尽管学者们已对新进企业的市场进入动机[7]、进入方式[8]、进入时机[9]等进行了探索,也有学者关注产品质量对于新进企业的重要性[10]。但这些研究均是基于组织管理框架来展开的,鲜有从产品价格、质量等微观角度出发来探讨新进企业的价格竞争及产品质量提升问题。

在运营管理领域,对于产品质量和价格竞争的研究一直备受关注,大量文献将产品质量引入市场竞争情境。比如,通过质量竞争缓解渠道冲突问题[11],需求信息如何影响产品质量选择等[12]。张琪等[13]认为具有高质量产品的市场新进入者将获得相对更高的利润。马永红等[14]通过对需求函数的改进,将企业的研发行为引入“质量—价格”竞争模型,探讨企业动态定价策略。申强等[15]考虑电商与实体店参与到生产商产品质量决策的研究情境,建立双渠道下各销售主体的收益模型。以上文献虽然针对价格与质量联合决策进行了深入探讨,但对于市场需求的假设却相对宽松,并未将战略消费者决策过程嵌入需求函数。然而,战略消费者的市场行为却对企业的产品定价方式存在不容忽视的影响[16]。陈晓红等[17]指出战略消费者数量的增加,会弱化零售商之间的价格战。

随着研究的不断深入,学者们发现企业可以从需求角度出发,将产品质量因素作为决策依据,通过预测战略消费者的购买概率,制定符合消费者预期的产品价格,将在市场竞争中取得先机优势[18]。Parlakturk[19]考虑单企业在不同阶段销售质量差异化产品的情境,推导出企业与战略消费者间的博弈均衡解,发现质量差异化可以减少战略消费者的损失。Liu等[20]指出低质量企业面对战略消费者时更容易遭受损失。进一步地,曾贺奇等[21]认为除质量与折扣因素之外,质量差异产品之间的替代性以及新产品的推出,同样是影响战略消费者效用与企业产品定价的主要因素。

通过对上述文献的梳理发现,在不同的购物情境下产品质量、价格等因素将直接影响战略消费者购买行为。但这些研究却多集中于市场中已有在位企业之间的价格竞争,关于市场新进企业在面对战略消费者的情境下,如何进行产品质量决策,如何协调质量投入与产品定价的研究较为罕见。本研究聚焦于新进企业介入市场并与在位企业进行产品价格竞争的情境,通过建立产品定价模型,深入分析新进企业的质量提升策略。

区别于现有文献,本研究围绕新进企业的特征,在考虑市场需求端为战略消费者的同时,兼顾新进企业介入市场竞争的时机选择。并在第2销售阶段考虑需求倾向差异与估价差异的情况,在此基础上构建在位企业与新进企业的定价模型,探讨质量投入对战略消费者决策过程、产品价格以及期望利润的作用,分析新进企业的质量提升策略。帮助新进企业在同时面对战略消费者以及与在位企业竞争的情况下,进一步优化产品定价与质量决策,更好地协调质量投入与产品价格之间的关系,避免过度投入对自身利润的削减,为新进企业在运营过程的相关决策提供有价值的理论参考。

2 相关假设与模型建立

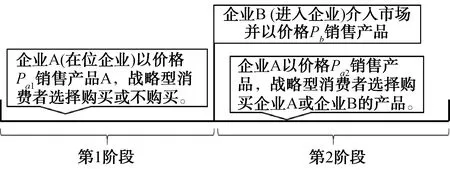

如图1所示,考虑市场中存在一家在位企业(企业A)与一家新进企业(企业B),其中企业A采取两阶段定价销售模式,企业B采取单阶段定价,并在第2阶段介入市场与企业A展开价格竞争。为便于对模型的阐述,首先对文中符号做如下说明。

图1 企业的产品销售流程

表1 文中变量及含义

承袭Bala等[22]关于产品定价的建模思想,假设2家企业每生产一单位产品所需的边际生产成本为c,二者均拥有足够生产能力和库存,且用于提升产品质量的投入分别为xa,xb>0,产品质量投入越多,消费者对于相应产品的估价越高。在销售阶段,企业A在第1阶段以单位价格pa1销售产品,但随着企业B在第2阶段介入市场,企业A采取折扣策略以单位价格pa2销售产品,以应对其带来的市场冲击,此时企业B的以单位价格pb销售产品。不失一般性,假设企业A的价格折扣系数(或战略消费者的心理预期价格折扣系数)为α∈(0,1)。此外,在销售阶段考虑市场需求端为战略消费者,假设战略消费者的数量为N,且对于产品质量与价格均是敏感的。假设战略消费者对于2家企业产品的初始估价为ν,服从[0,U]的均匀分布,对产品质量的敏感程度表示为质量敏感系数θ∈(0,1),且每个消费者最多购买一单位产品。

为试探战略消费者对新产品的反应,企业通常会在生产期间发布新产品部分功能与预售价格,以此为最终的产品定价做准备。相应地,企业所发布的产品信息将会对战略消费者的购买决策产生引导作用,战略消费者不仅会考虑当前的产品售价,还会关注同类产品价格并进行比价,在综合能够影响自身效用的各个因素后,做出最终购买决策[23]。根据相关假设,可构造不同阶段战略消费者关于产品的估价函数。在第1阶段,战略消费者关于企业A的产品估价为θxaν;在第2阶段,对企业A与企业B的产品估价分别为αθxaν和θxbν。

从估价函数中可发现,如果质量敏感系数一定,那么企业在产品质量方面的投入越多,战略消费者关于产品的估价越高,这符合经济实践的一般规律。进一步,根据战略消费者的购物行为决策,结合估价函数,可得不同阶段的消费者剩余函数:

(1)

该函数的隐含假设为消费者剩余不小于零。由于战略消费者在考虑当前阶段购买产品所得消费者剩余的同时, 还会考虑在第2阶段购买产品的消费者剩余。因此,战略消费者在第1阶段发生购买行为满足的条件Sa1≥max{Sa2,Sb2},可改写为:

(2)

在第2阶段,由于企业B的介入,将有2种产品可供战略消费者选择。且在该阶段,如果消费者未购买产品,那么前一阶段的等待行为将变得无意义,所以在本阶段只要消费者剩余不小于零,那么战略消费者就会购买产品。据此可知战略消费者购买不同产品所需满足的条件为Sa2≥max{Sb2,0},Sb2≥max{Sa2,0},可改写为:

(3)

(4)

在不同阶段企业制定产品价格的依据是消费者剩余最大化,在第1阶段当战略消费者估价较高时,将不会发生等待行为。相应地,在第2阶段战略消费者希望以最低价格购买产品,进而使其等待行为变得有意义,但选择购买哪一种产品则与其估价密切相关,因此可分为2种情境进行分析:

1)情境一:Sa1>Sa2>Sb2。

在该情境下,战略消费者在第2阶段对于企业A的产品估价大于对企业B的产品估价。由此可知,战略消费者在不同阶段选择购买产品的顺序,结合购买产品的条件公式,可得战略消费者购买产品所占市场份额,即企业的市场期望需求函数为:

(5)

(6)

(7)

由此可得2家企业的期望利润函数:

πa1=Da1(pa1-c)

(8)

πa2=Da2(pa2-c)

(9)

πb2=Db2(pb-c)

(10)

2)情境二:Sa1>Sb2>Sa2。

在该情境下,企业B在第2阶段的产品价格低于企业A的产品价格,借鉴情境一的分析思路,可得2家企业的市场期望需求函数:

(11)

(12)

(13)

由此不难得到2家企业的期望利润函数:

(14)

(15)

(16)

3 模型求解

模型求解思路是,借助逆向归纳法根据第2阶段2家企业的期望利润函数,利用产品价格的一阶条件,基于利润最大化原则求解产品最优价格。然后将其代入第1阶段企业A的期望函数,同理得到在第1阶段的产品价格。据此解得2家企业在不同阶段的最优价格与期望利润。具体求解步骤如下:

情境一:根据第2阶段2家企业利润函数式(9)~(10)及条件∂πa2/∂pa2=∂πb2/∂pb=0可得:

(17)

联立并消掉交叉项不难得到:

(18)

(19)

将式(18)代入式(8),根据一阶条件可得企业A在第1阶段的最优产品价格:

(20)

式中:Z=4α(xa-xb)-xb(1-α),将式(20)代入式(18)~(19),可得第2阶段企业的最优产品价格:

(21)

(22)

情境二:战略消费者在第2阶段关于企业A产品的估价低于企业B,参照情境一的求解思路,结合在第2阶段2家企业利润函数式(15)~(16)关于价格pa2,pb的一阶条件可得:

(23)

(24)

(25)

(26)

(27)

4 数值模拟

4.1 质量敏感系数、折扣系数的敏感性分析

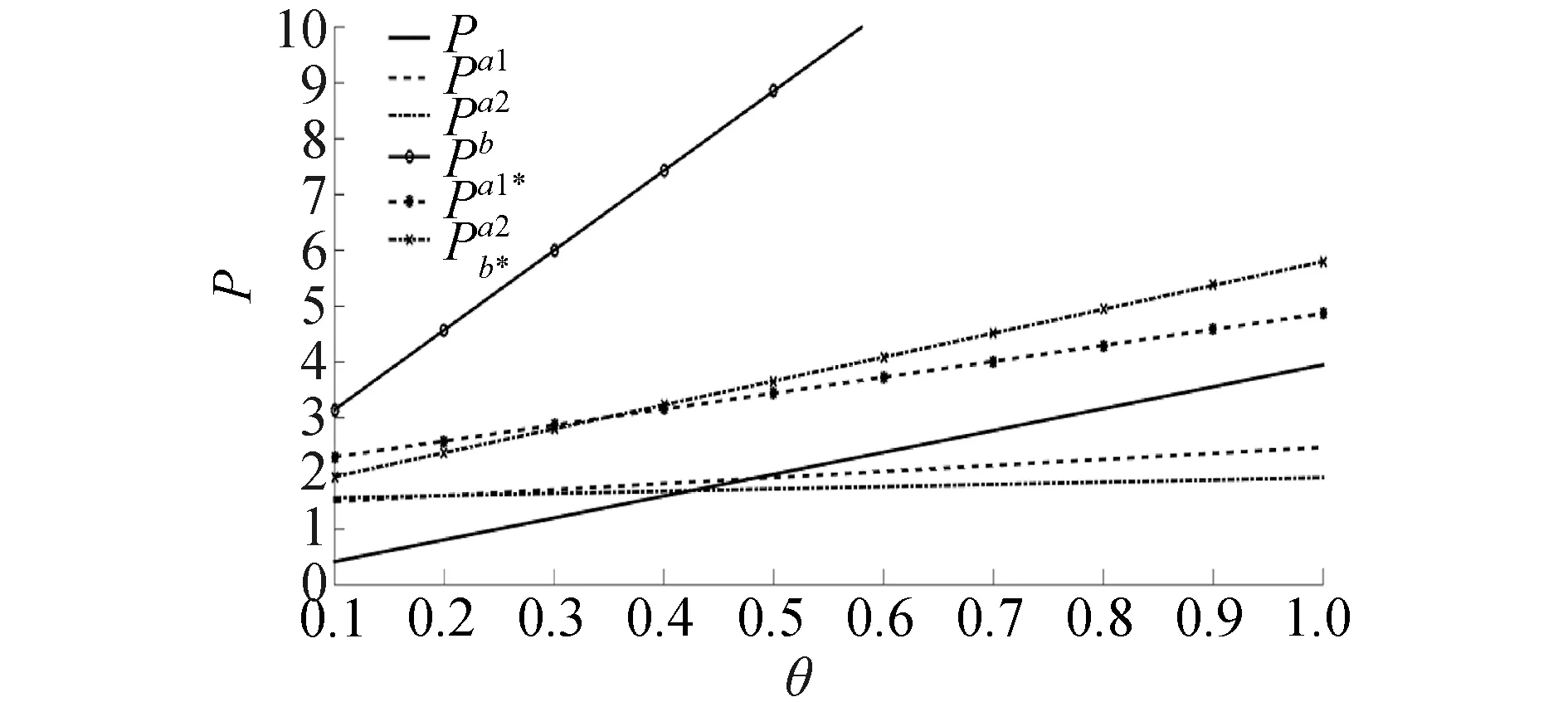

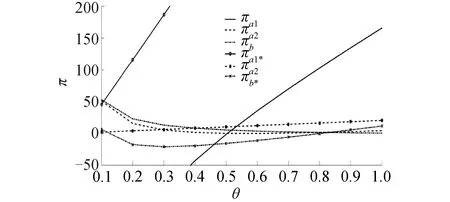

借鉴文献[21]在探讨2期定价问题时的参数赋值思路,借助数值模拟方法探讨两家企业的质量决策及其衍生问题。考虑市场中战略消费者数量N=100,对产品的估计价值为U=10,单位产品的边际生产成本c=2。令2家企业的质量投入分别为xa=5,xb=3,企业A在第2阶段销售产品的折扣系数为α=0.8,据此可刻画质量敏感系数θ与产品价格及期望利润的关系,如图2~5所示。

图2 质量敏感系数对产品价格的影响

图3 质量敏感系数对企业期望利润的影响

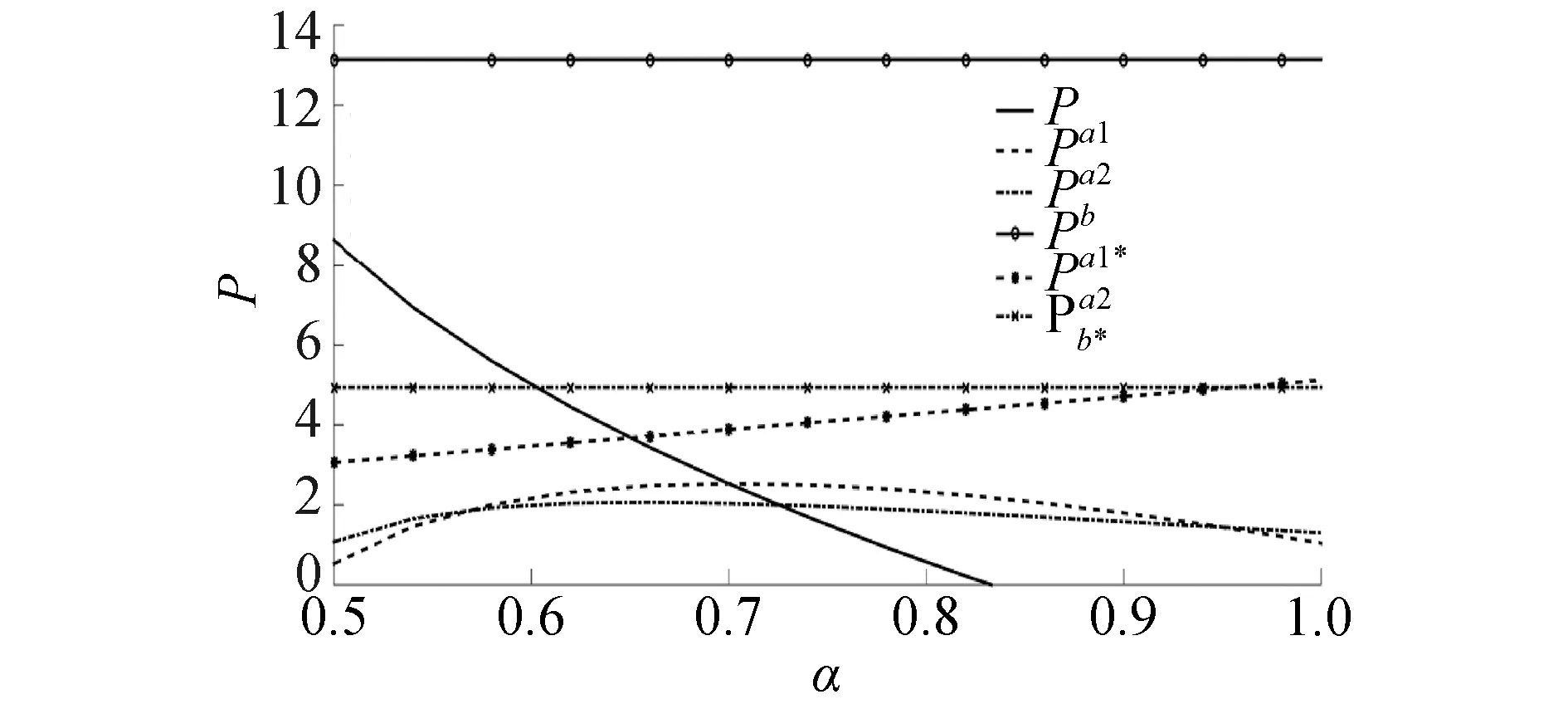

进一步地,在其他参数赋值不变的情况下,令质量敏感系数θ=0.8,刻画折扣系数为α与2家企业产品价格、期望利润的关系如下:

由图4不难发现,在情境一下,折扣系数对第1阶段的企业A产品价格存在负效应,但2家企业在第2阶段的产品价格则随着折扣系数提升先提高后下降。在情境二下,企业A和企业B分别在第1阶段与第2阶段以固定价格销售产品,折扣系数仅对企业A在第2阶段的产品价格具有正效应。

图4 折扣系数与产品价格的关系

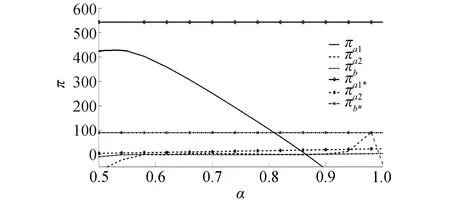

根据图5可知,情境一下,随着折扣系数的提高,企业A在第1阶段的期望利润随之降低,当0.88<α≤1时,企业A的期望利润为负。但在第2阶段,折扣系数对两家企业期望利润的影响不显著。在情境二下,折扣系数对企业A在第1阶段和企业B在第2阶段的期望利润不构成影响,但企业A在第2阶段获得的期望利润将随折扣系数的提高而增加。

图5 折扣系数与期望利润的关系

需要关注的是,无论战略消费者在第2阶段倾向于哪一家企业的产品,只有在其具有很高质量敏感的情况下,新进企业才能够获取一定利润。与之相比,如果战略消费者在第2阶段更愿意购买企业A的产品,那么当质量敏感系数较低时反而有利于新进企业获得更高的利润。此外,与战略消费者第2阶段的选购顺序无关,企业A在第1阶段均可获得较为可观的利润,这充分地体现了在位企业的先动优势。

4.2 新进企业质量投入策略

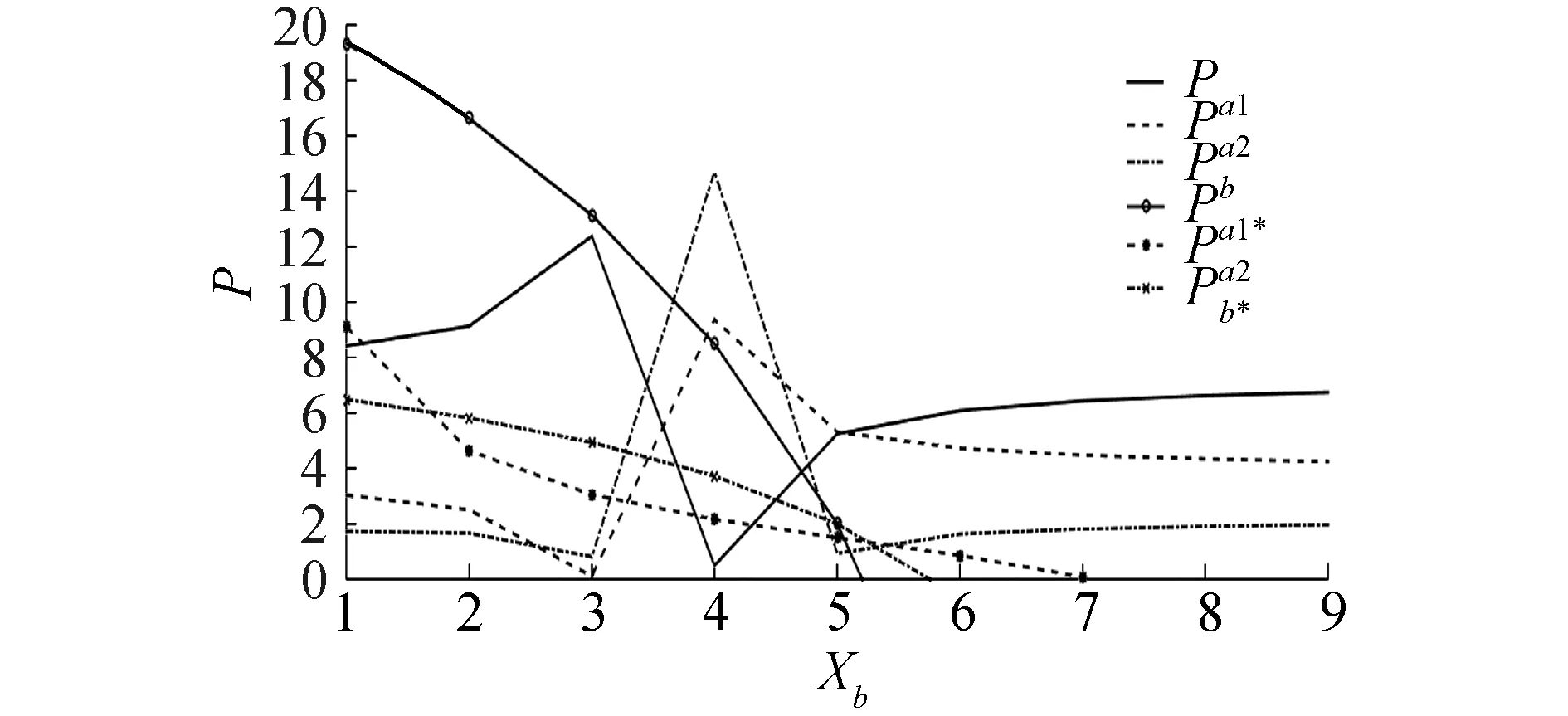

通过分析质量敏感系数与折扣系数的敏感性,探讨了二者在不同销售阶段对企业产品价格与期望利润的作用。但前提假设是在位企业的质量投入高于进入企业,那么当新进企业面向战略消费者时,采取相对更高的质量投入是否能够在第2阶段取得更加可观的期望利润呢?本节在其他条件不变的情况下,令企业A产品质量投入与战略消费者质量敏感系数分别为xa=5和θ=0.8。同时,假设企业A在第2阶段采取大幅降价策略,以应对新进企业带来的冲击,可令α=0.5。据此刻画新进企业质量投入对产品价格和期望利润的作用如图6与图7所示。

图6 企业B的质量投入对产品价格的影响

图7 企业B的质量投入对期望利润的影响

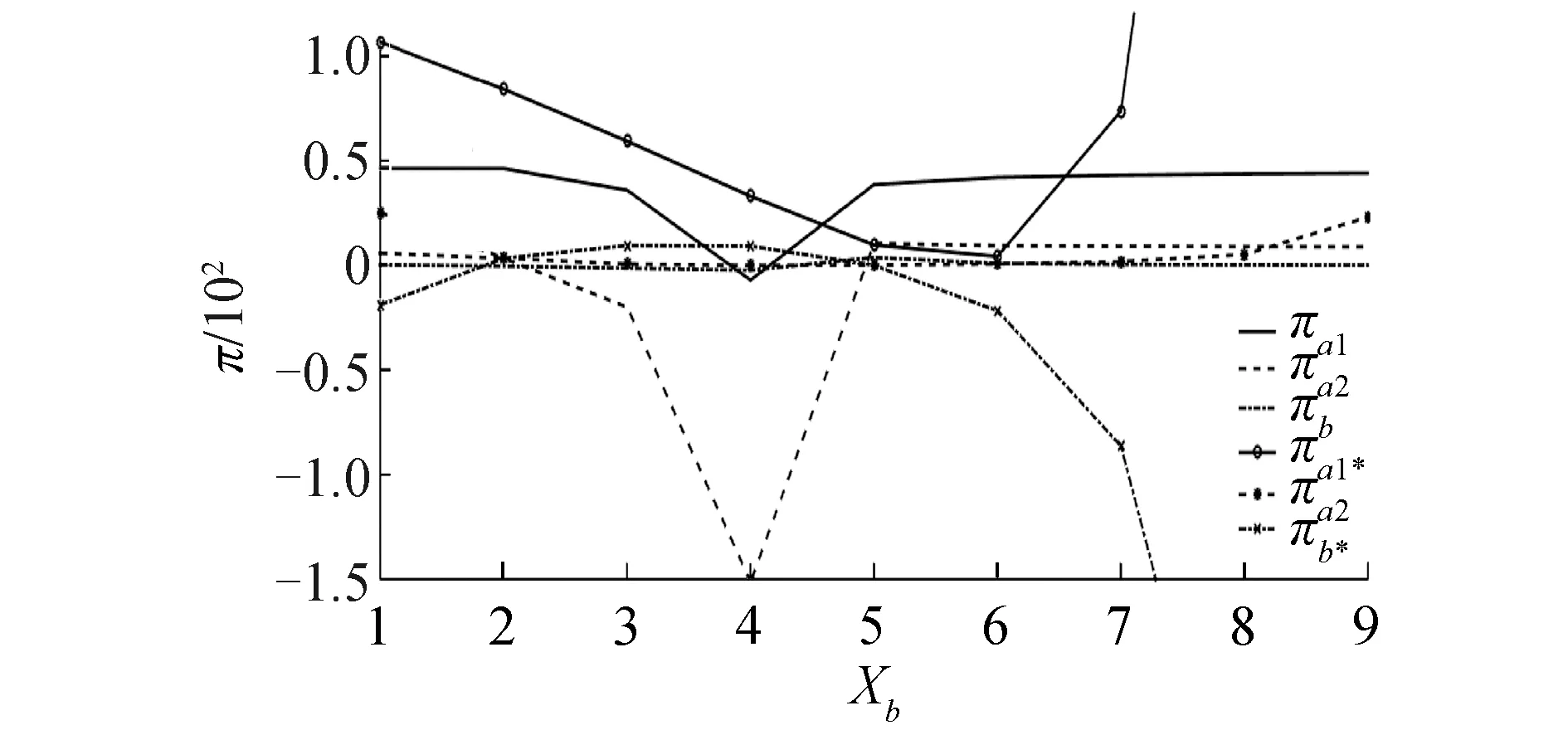

由图6可知,在情境一下随着企业B不断地提升质量投入,企业A在第1阶段的产品价格先升高后降低再升高后趋于平稳,并分别在xb=3与xb=4时取最大值与最小值,而第2阶段2家企业的产品价格变化则恰好与之相反。结合图7发现,当企业B的质量投入为xb=4时,企业A在两个销售阶段的期望利润最低,而随着质量投入的增加,企业B自身的期望利润却并未有显著变化。这意味着,如果战略消费者在第2阶段更倾向于购买在位企业的产品,那么新进企业采取将质量投入跟随策略(即质量投入低于在位企业)来提高产品质量。尽管新进企业通过提升质量投入对自身期望利润并无显著的正效应,但却有效地缩小了与在位企业间的利润差。

此外在情境二下,企业B的质量投入对2个销售阶段的产品价格均存在负效应,而期望利润则随自身的质量投入先升高后降低,呈现出不规则的倒“U”曲线,这与新进企业质量投入对第1阶段在位企业期望利润的作用相反。值得关注的是,仅当2 1)战略消费者关于产品的质量敏感程度越高,企业越倾向于采取高定价策略。当战略消费者在第2阶段更倾向于购买在位企业的产品时(情境一),质量敏感系数对第2阶段2家企业的期望利润具有负效应。当战略消费者在第2阶段更倾向于购买新进企业的产品时(情境二),质量敏感系数则不会对两家企业产品价格造成显著影响,但对第2阶段在位企业的期望利润存在正效应,新进企业的期望利润随着质量敏感系数的提高先减少后增加。 2)在情境一下,折扣系数对在位企业在第1阶段的产品价格和期望利润具有负效应。而在第2阶段,2家企业的产品价格则随着折扣系数的提升先提高后下降,且折扣系数对两家企业期望利润的影响并不显著。在情境二下,折扣系数对第2阶段在位企业的产品价格具有正效应,但对其期望利润的正向作用却不明显,此外在位企业在第1阶段以及新进企业在第2阶段的产品定价不受到折扣系数的影响。 3)在情境一下,随着新进企业扩大质量投入,在位企业第1阶段的产品价格率先达到最大,随之在下降后趋于平稳,这与两家企业在第2阶段的产品价格变化相反。并且新进企业增加质量投入对自身期望利润的影响并不显著。相应地在情境二下,新进企业扩大质量投入将促进各销售阶段的企业进行降价,且新进企业期望利润随自身质量投入的增加先升高后降低。 4)无论战略消费者在第2阶段消费倾向如何变化,在位企业在第1阶段都将获取相对较高期望利润,体现了在位企业的先动优势。而新进企业若要获取相对可观的利润,则需采取跟随策略,且质量投入的高低需同时兼顾第2阶段在位企业采取的折扣力度。 本研究深化了对战略消费者决策过程的理解,能够为新进企业在面向战略消费者与在位企业时,优化产品质量决策提供可行借鉴,但依然存在一定的局限性。并未考虑战略消费者质量倾向不对称,以及由此引起的企业总成本变动问题,也未考虑新旧产品在技术或性能方面的替代问题对企业质量投入的影响。在后续的研究中,将通过进一步改进消费者效用函数与成本函数,围绕这些问题进行探析,为新进企业提供更具实践价值的管理借鉴。5 结论

猜你喜欢

当代水产(2021年4期)2021-07-20

疯狂英语·新读写(2020年3期)2020-06-06

娃娃乐园·3-7岁综合智能(2017年9期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

农家顾问(2016年11期)2017-01-06

现代企业(2015年2期)2015-02-28

心理与行为研究(2014年1期)2014-04-23

初中生·作文(2004年11期)2004-11-25