宏观审慎政策框架下房地产市场景气综合监测指数的构建研究

——以天津市为例

2022-06-07 02:06:40贾昱宁

华北金融 2022年5期

贾昱宁

(中国人民银行天津分行 天津市 300040)

一、引言

房地产业是国民经济的重要组成部分,房地产市场与房地产金融的持续平稳健康发展关乎各国经济社会发展大局。2008-2009 年国际金融危机后,各国理论界与实务界对在房地产金融领域开展宏观审慎管理逐步形成了国际共识。Song 等(2014)、Philipp(2015)、白鹤翔等(2018)等通过对新西兰、欧盟国家与中国等地数据的实证研究结果均表明,仅依托传统货币政策等措施难以有效防范资产价格泡沫诱发的金融危机,强化对房地产金融的宏观审慎管理是更优选择。国际货币基金组织(IMF)与国际清算银行(BIS)明确提出鼓励各成员国按照本国国情制定并实施房地产金融宏观审慎管理政策。美国、欧盟、英国与日本等世界主要经济体均已开始实施房地产金融宏观审慎管理政策。2014 年中国金融四十人论坛也指出,房地产是当前引发金融系统性风险的重大行业隐患,应加强针对系统性风险的宏观审慎监管。

就我国具体实践而言,2009 年,中国人民银行明确提出要“探索建立完善宏观审慎管理制度框架”,2011 年开始引入差别准备金动态调整工具与合意贷款管理机制,对房地产金融市场实施逆周期调节,并于2016年“升级”为“宏观审慎评估”体系,对金融机构开展宏观审慎评估,加强对房地产金融市场的宏观审慎管理。自此,我国开始逐步实施“因城施策”的差别化住房信贷政策,并积极开展房地产金融市场的宏观审慎管理。2016 年6 月,中国人民银行上海总部在上海率先探索制定了房地产金融宏观审慎管理框架并实施房地产金融宏观审慎管理,在综合评估判断上海房地产市场发展走势的基础上,构建逆周期的房地产金融宏观审慎调控机制。2017 年,在金融市场工作会议上,中国人民银行副行长潘功胜强调,要继续完善差别化住房信贷政策,加强房地产金融宏观审慎管理,促进房地产市场平稳健康发展。2019 年,中国人民银行行长易纲在《求是》杂志撰文进一步指出,要按照“因城施策”原则,加强对房地产金融市场的宏观审慎管理,强化对房地产整体融资状况的监测,综合运用多种工具对房地产融资进行逆周期调节。

近年来,我国房地产市场整体保持平稳发展。但由于国内外经济金融形势和房地产调控政策措施的变化,使得部分城市房地产市场运行出现一定波动,风险有所增大。因此,探究如何在宏观审慎政策框架下准确识别各地房地产市场景气状况并进行有效监测,防范由房地产金融系统与房地产市场的顺周期波动和跨部门传染产生的系统性风险,进而针对不同地区房地产市场发展特点“因城施策”,通过综合运用政策工具箱对房地产金融市场进行逆周期精准调控,协调房地产金融与房地产市场关系,促进房地产市场平稳健康发展,具有重要的理论意义与现实价值。本文在宏观审慎政策框架下,构建了房地产市场监测指标体系,并以天津市为例进行实证研究,对近年来天津市房地产市场景气状况进行综合分析,为实施逆周期宏观审慎管理,推动天津市房地产市场平稳健康发展提供了重要政策依据,同时也对国内其他省市房地产市场管理具有较强的参考价值与推广意义。

二、文献梳理

及时有效监测房地产市场发展状况,科学准确判断房地产市场景气水平,是建立“因城施策”长效管理工作机制,做好房地产金融领域宏观审慎管理的关键。目前,已有部分学者开展了针对我国房地产市场景气状况测算的研究,如任荣荣(2011)构建了房地产市场运行景气扩散指数与合成指数等。同时,国家统计局以景气循环理论与景气循环分析方法为依据,构建了全国房地产开发景气指数(即“国房景气指数”),能够较好地反映全国房地产业发展总体状况,是衡量我国房地产市场景气状况的权威指标。然而,上述指数均为基于中国房地产市场整体数据构建的景气指数,仅能反映全国房地产市场总体景气状况,不能体现各地区房地产市场发展的独特性与异质性,对各地实施“因城施策”的宏观审慎管理与差别化政策措施作用不大。

此外,也有部分研究利用主成分分析、功效系数法、灰色预测分析法等方法尝试构建了各地的房地产金融预警指数,如吕铮和高明(2012)构建的重庆市房地产金融风险综合预警指数,孙蕾(2016)构建的山东省房地产金融风险预警监测系统,王玲玲等(2019)构建的柳州市房地产金融风险预警体系,李佩珈和梁婧(2018)构建的房地产预警综合指数以及王靖为(2019)构建的重庆房地产金融风险预警指数等。上述研究主要利用各地区房地产金融市场相关指标数据,衡量各地房地产金融市场风险状况,侧重通过对房地产金融市场过热或过冷信号的研判作出预警。但这些研究均未在房地产金融宏观审慎管理框架内开展,其指标体系往往聚焦房地产金融市场数据,并侧重于从传统市场微观监管角度进行分析,未能包含对房地产市场具有重要影响的其他方面因素,如房地产业与经济发展协调程度、土地供给以及外部宏观政策变量等指标,而这些指标对全面、系统地衡量分析地区房地产市场发展状况,进而建立“因城施策”长效管理工作机制,助力做好房地产金融领域宏观审慎管理是至关重要的。

在数据选取与研究方法上,相较以往研究,本文的主要改进之处有以下两个方面:一是部分相关研究往往由于数据来源受限等因素,在对房地产市场指数的构建过程中,一方面选取的指标数量较少,如李佩珈和梁婧(2018)仅选取了房价增长率、房地产增长率/GDP 增长率、国内贷款增长率与房地产开发投资完成额/固定资产投资完成额四项指标,不足以全面反映房地产市场状况;另一方面样本期间较短,如任荣荣(2011)选取2007 年一季度至2010 年四季度共计16 个观测值,李佩珈和梁婧(2018)选取2002-2017 年年度数据共计16 个观测值,在一定程度上影响了结果的准确性。本文样本期间选取2013 年第1 季度至2020年第3 季度共计31 个观测值,并且综合考虑房地产市场与经济发展协调程度、住房市场供求状况、房地产价格变动和房价承受程度、外部宏观政策影响4 大类11 项监测指标,能够更好地综合反映房地产市场景气波动特征,使研究结果更为准确。二是传统的扩散指数及合成指数仅能通过景气分界线大致判断景气区间,指数数值大小不具有经济意义,且由于量纲不同,二者不能直接进行加总,不便于对市场总体情况做出综合判断。本文通过标准化和指数平滑法等技术手段将扩散指数法及合成指数法所得结果相结合构建的房地产市场景气综合监测指数,不仅能够有效识别市场波动特征,同时指数值可以在一定程度上反映市场景气水平,从而能够以指数走势和市场历史实际表现作为参考,对房地产市场过热或衰退情况做出及时准确的判断,进而为对房地产金融市场实施逆周期宏观审慎管理提供重要的理论支撑与操作依据。

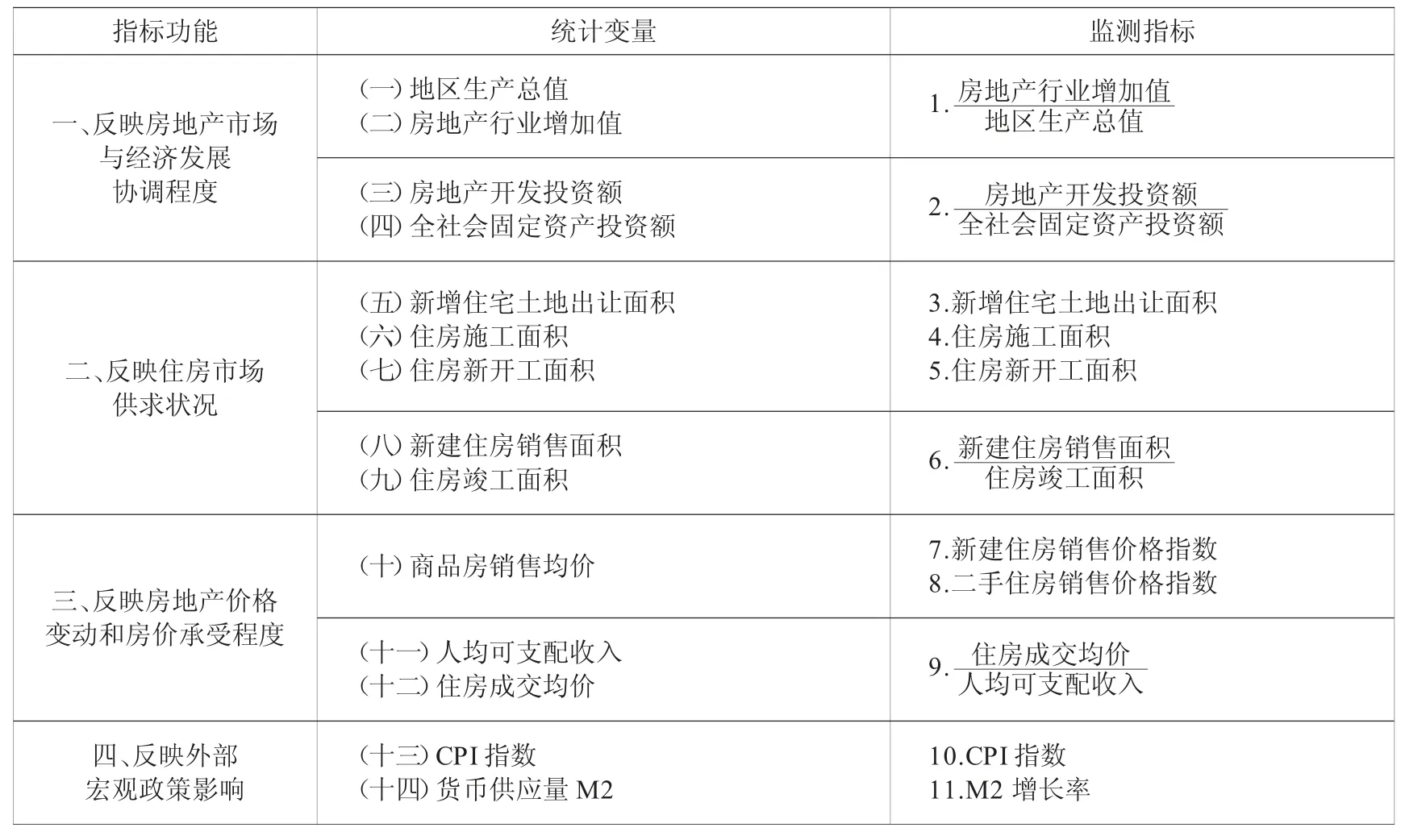

三、房地产市场监测指标体系构建思路

在宏观审慎政策框架下,本文按照完备性、有效性和可操作性原则,依托公开数据,选取能够反映房地产市场与国民经济协调程度、供求关系、价格波动、外部影响等方面特征的14 个统计变量,并通过计算得到11项监测指标,从而形成房地产市场监测指标体系。监测指标共分为4 大类,其中:

房地产市场与经济发展协调程度指标项下,包含房地产行业增加值与地区生产总值比例、房地产开发投资额与全社会固定资产投资额比例两项监测指标,分别衡量房地产业与地区经济发展水平的协调程度以及房地产开发投资与社会固定资产投资水平的协调程度。

住房市场供求状况指标项下,包含新增住宅土地出让面积、住房施工面积、住房新开工面积和新建住房销售面积与住房竣工面积比例四项监测指标,分别衡量房地产市场土地供给情况、住房未来供给情况以及住房供求状况。

房地产价格变动和房价承受程度指标项下,包含新建住房销售价格指数、二手住房销售价格指数、住房成交均价与人均可支配收入比例三项监测指标,分别衡量新房与二手房价格走势和居民房地产价格承受水平。

外部宏观政策影响指标项下,包含CPI指数与M2 增长率两项指标,分别衡量总体物价水平与货币供应状况。

上述4 大类11 项监测指标涵盖房地产投资水平、市场供求状况、货币政策环境等多个角度,能够较好地反映房地产市场总体发展状况与变化趋势,并且能够满足房地产金融市场宏观审慎监测管理要求。监测指标体系中各项统计变量、监测指标如表1 所示。

表1 房地产市场监测指标体系

四、房地产市场景气综合监测指数构建

(一)扩散指数法与合成指数法

参考任荣荣(2011)等有关研究,本文首先采取扩散指数法与合成指数法分别构建景气指数。其中,扩散指数法根据经济指标的升降变化关系,通过计算扩张变量在某时点的加权百分比作为扩散指数,以此为依据判断市场或行业的景气状况。就本文而言,时刻t 的房地产市场景气扩散指数DI(t)为:

扩散指数法以0.5 为景气分界线,在景气程度处于上升的过程中时,多数经济活动同时呈上升趋势,表现为多数经济指标处于扩张状态,此时扩散指数DI>0.5;反之,当景气程度处于下降的过程中时,多数经济活动呈下降趋势,表现为多数经济指标处于收缩状态,此时扩散指数DI<0.5。扩散指数法通过利用一组指标对经济状况进行综合考察,避免了仅依靠个别指标进行判断的弊端。

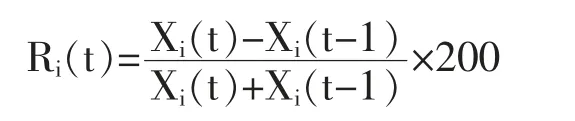

合成指数法以各指标的变化程度为权数进行加权,反映各指标的动态波动情况。具体而言,合成指数法通过计算一组经济指标中每个指标的对称变化率,即以本期与上期值的平均数为基数计算的变化率,并分别以各指标的对称变化率为权数进行加权平均,以此判断经济景气情况,其不仅能够识别经济市场波动的转折点,也能够反映景气情况总体走势强弱。合成指数法以100 为景气分界线,当各指标总体正向变化程度大于负向变化时,合成指数值大于100,表明市场总体处于景气区间;当各指标总体负向变化程度大于正向变化时,合成指数值小于100,表明市场总体处于不景气区间。

本文参考美国商务部的合成指数法构建房地产市场景气合成指数CI,具体计算方法如下:

1.运用X12 季节调整方法剔除各指标季节因素。

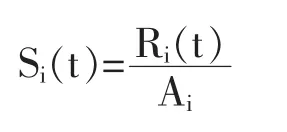

2.求各指标的标准化对称变化率S(t)。令X为第i 个指标的季节调整后序列,其中,i=1,2,…,k,k 为指标个数。则首先求得t期内指标i 的对称变化率R(t)为:

其中,t=2,3,…,n。

将R(t)标准化,求得指标i 的标准化变化率S(t)为:

3.求各指标的平均变化率V(t)。

4.以某年为基期,计算合成指数。令CI(1)=100,求得其余各期季度合成指数CI(t)为:

(二)房地产市场景气综合监测指数

由于扩散指数与合成指数波动趋势、幅度并不完全相同,且二者量纲不同无法进行直接比较,不便于对房地产市场景气情况作出准确判断。因此,为进一步识别房地产市场波动趋势特征与景气度水平,并使结果更为直观,本文将扩散指数法与合成指数法所得结果相结合,最终构建得到房地产景气综合监测指数。具体方法如下:

1.为去除量纲影响使不同指数值可比,对扩散指数序列DI(t)与合成指数序列CI(t)标准化,分别得到标准化的扩散指数序列SDI(t)与标准化的合成指数序列SCI(t)。

其中,μ、μ分别为扩散指数DI 与合成指数CI 在样本期内的总体均值,σ、σ分别为扩散指数DI 与合成指数CI 在样本期内的总体标准差。

2.分别求得每期内标准化的扩散指数SDI(t)与标准化的合成指数SCI(t)均值,并采用二次平滑法对所得序列进行平滑处理,最终得到天津市房地产市场景气综合监测指数。当指数值大于零时,表明房地产市场位于景气区间;当指数值小于零时,表明市场位于不景气区间。

(三)天津市房地产市场景气综合监测指数的构建

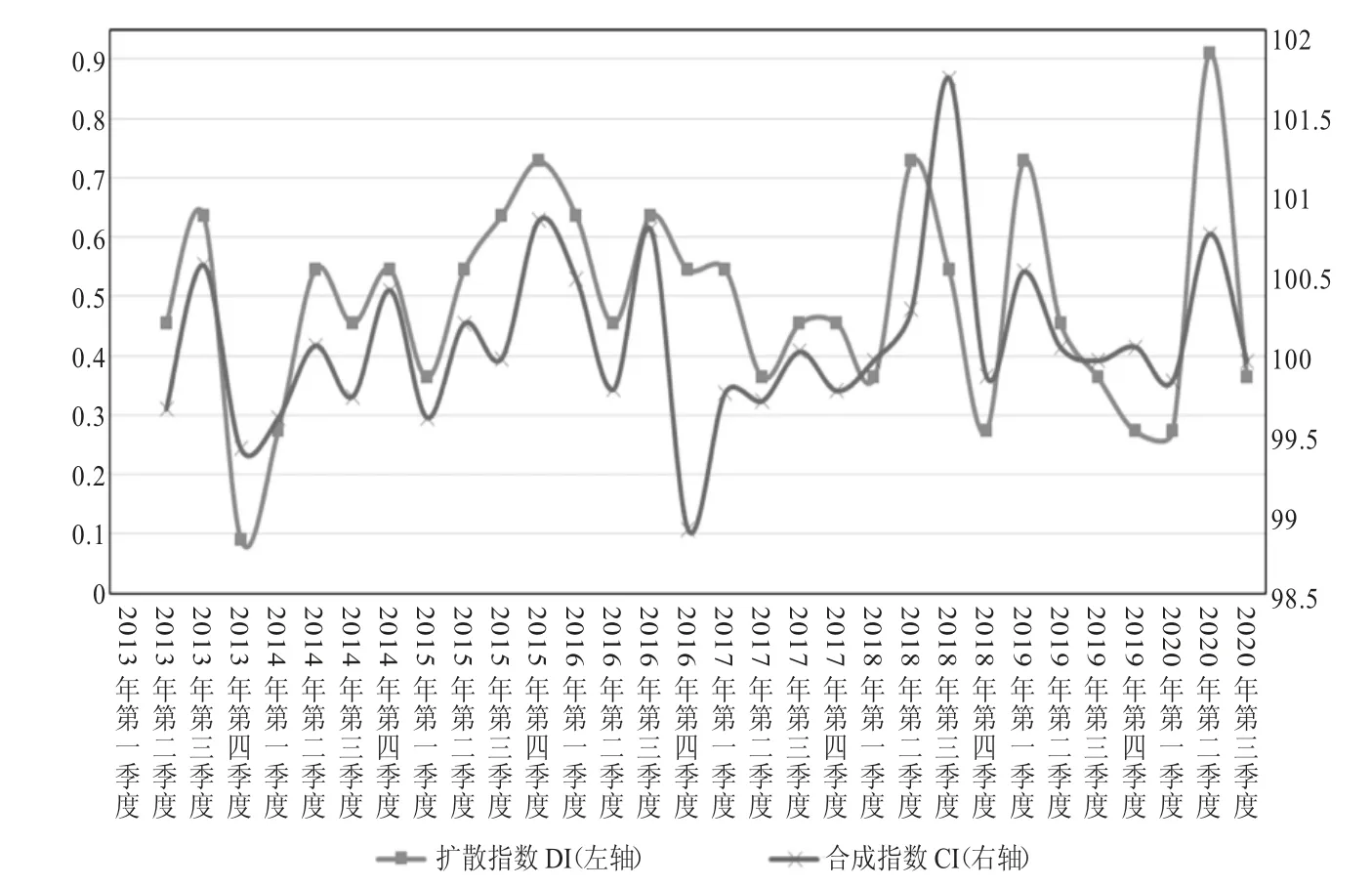

基于前文所述的房地产市场监测指标体系和景气指数构建方法,本文以天津市为例构建房地产市场景气综合监测指数。首先对各监测指标进行时差相关分析。以新房价格指数指标作为基准指标,计算各指标间的时差相关系数,并结合指标序列图对变量的领先、同步和滞后关系进行判断,结果表明本文选取的各指标在样本期间内均不存在显著的领先或滞后关系。使用2013 年第1季度至2020 年第3 季度天津市相关数据,将房地产市场扩散指数(DI)与合成指数(CI)绘制为折线图,结果如图1 所示。

图1 结果表明,扩散指数DI 与合成指数CI 在样本期间内走势总体较为一致。两指数在2013 年四季度至2014 年一季度、2017 年四季度至2018 年一季度以及2019年四季度至2020 年一季度等区间位于不景气区间,说明上述时期我市房地产市场总体较为冷淡;在2015 年至2016 年、2018 年一季度至2019 年一季度、2020 年二季度等区间位于景气区间,说明上述时期天津市房地产市场总体较为火热。这一结果与天津市房地产市场实际运行情况基本一致,说明本文构建的扩散指数与合成指数均能够较好地识别房地产市场景气状况。

图1 天津市房地产市场扩散指数(DI)与合成指数(CI)折线图

为进一步识别房地产市场波动趋势特征与景气度水平,并使结果更为直观,最终构建得到的天津市房地产市场景气综合监测指数结果如图2 所示。

由图2 可知,天津市房地产市场存在较为明显的周期性特征。2013 年三季度至2020 年三季度,天津市房地产市场共经历了两个景气周期,分别为2013 年三季度至2016 年四季度、2017 年一季度至2020 年一季度。其中,2013 年三季度至2015 年二季度、2017 年二季度至2018 年一季度市场位于不景气区间,2015 年三季度至2017 年一季度、2018 年二季度至2019 年四季度市场位于景气区间。同时,由于房地产业周期性与经济下行压力叠加等多重因素影响,自2019 年末以来天津市房地产市场再次进入不景气区间,且由于受新型冠状病毒肺炎疫情影响,2020 年一季度天津市房地产市场总体景气度进一步下探至-0.4 附近,但仍高于样本期间内景气指数最低的10%分位数水平。这一结果表明天津市房地产市场已进入偏冷区间,但与历史指数值相比,可以认为当前市场总体仍运行在合理范围。同时,自2020 年二季度开始,随着疫情防控取得阶段性胜利与房地产行业企业逐步复工复产,天津市房地产市场快速回归景气区间。2020 年5 月10 日,中国人民银行发布《2020 年第一季度中国货币政策执行报告》,重申坚持房子“是用来住的、不是用来炒的”定位以及“不将房地产作为短期刺激经济的手段”要求。因此,下一步天津市既要加强对房地产市场数据的监测,及时掌握市场景气状况,关注市场下行压力,同时也应切实做好房地产金融逆周期宏观审慎管理,保持房地产金融政策的连续性、一致性和稳定性。

图2 天津市房地产市场景气综合监测指数折线图

此外,图2结果还表明,样本期间内房地产市场波动性随时间推移有所降低。在2013-2016年的景气周期中指数波动幅度总体较大。具体而言,由于市场资金面趋紧、监管政策较为严格以及行业收缩周期叠加等因素,天津市房地产市场监测综合指数极小值接近-0.8。此后,随着信贷环境趋于宽松、监管政策逐步放松,天津市房地产市场监测综合指数逐步上升并进入景气区间,于2016年达到历史高位,极大值接近0.8。而在2017年第一季度至2020年第一季度的景气周期中,房地产市场监测综合指数走势更为平缓,波动性总体有所降低,指数值在本周期内始终位于0.5与-0.5之间。说明随着近年来天津的房地产市场有关调控政策体系日趋成熟,相关政策措施能够较为有效地熨平行业周期,减小市场波动,较好地防范了由房地产金融系统与房地产市场的顺周期波动和跨部门传染产生的系统性风险,对促进天津市房地产市场平稳健康发展起到了良好效果。

五、结论与政策建议

本文在宏观审慎政策框架下首先通过选取房地产市场与经济发展协调程度、住房市场供求状况、房地产价格变动和房价承受程度、外部宏观政策影响4 大类11 项监测指标,构建了房地产市场监测指标体系;随后利用标准化和指数平滑手段构建房地产市场景气综合监测指数,对近年来天津市房地产市场景气状况进行量化分析。研究结果表明,本文构建的景气综合监测指数能够较为准确反应近年来天津市房地产市场的周期性波动特征,并且其指标数值具有较好的直观性与历史可比性。

基于实证研究结果,本文提出以下政策建议:

一是继续完善数据监测制度。各地区可在本文研究基础上结合区域房地产市场发展特点等因素,进一步完善房地产市场监测指标体系,并对相应指标进行跟踪监测,当房地产市场监测综合指数接近历史极值位置时,应予以重点关注。同时,应探索建立房地产金融监测制度,并与房地产市场监测体系结合构建房地产金融宏观审慎管理基础数据库,在此基础上对房地产市场和房地产金融运行情况做好研判。

二是进一步加大逆周期调节力度。在对房地产市场及房地产金融运行情况进行充分研判的基础上,各地区应综合运用房贷最低首付比例、最低利率、最长期限、窗口指导、现场及非现场督查和MPA 激励约束工具等政策工具,实施逆周期的宏观审慎管理,有效熨平房地产金融市场的过度波动,防止房地产金融系统通过顺周期波动产生系统性风险,促进房地产金融业务稳健运行和房地产市场平稳健康发展。

三是切实加强各部门沟通协作。应重点关注房地产市场与房地产金融间的相互影响,积极防范化解系统性风险,避免房地产金融与房地产市场间风险的跨部门传染,守住不发生系统性金融风险底线。各监管部门间应进一步加强沟通协作,在监测统计、形势分析、风险测度等方面加强合作,在宏观审慎政策框架下统筹运用土地、信贷、税收等政策做好房地产市场与房地产金融管理工作。