哪些价格暴涨更容易崩盘?

——中国A 股市场的泡沫研究

2022-06-07 02:06:38刘澜飚郭亮

华北金融 2022年5期

刘澜飚 郭亮

(南开大学金融学院 天津市 300350)

一、引言

伴随着价格暴涨的疯狂和价格暴跌的幻灭,资产价格泡沫一直吸引着社会各界的广泛关注。资产价格泡沫不仅在投资者间造成了财富再分配,其本身更是未来金融危机是否发生的重要预测指标(Greenwood 等,2020)。股票市场作为金融资产的重要组成部分,其价格的暴涨暴跌同样也会对实体经济产生影响(刘澜飚和范小云,2001)。许多学者从理论角度尝试对泡沫的产生过程进行解释(Minsky,1974;Shiller,2000)。经典的研究中,部分学者尝试从不违背市场有效性的理性泡沫和投资者异质信念角度,构建理论模型解释泡沫(Blanchard 和Watson,1982)。然而,理性泡沫模型并不能够解释泡沫期间投资者的过度乐观和价格变化幅度之大(Giglio 等,2016)。鉴于此,近年来大部分学者开始尝试从过度自信、价格外推以及诊断效应等投资者行为角度搭建模型解释泡 沫(Scheinkman 和Xiong,2003;Barberis等,2018;Bordalo 等,2020)。

泡沫的实证检验方面,大量文献通过动态收益模型、剩余价值估计模型、股价和宏观变量的协整关系等方式确定资产的真实价值衡量,并据此进一步研究泡沫的影响因素(陈国进等,2009;徐浩峰和朱松,2012;石广平等,2018)。其他方法方面,部分学者以市盈率、市净率等指标作为泡沫程度的判断标准,研究了机构投资者在股市中的泡沫骑乘行为(Greenwood 和Nagel,2009;刘京军等,2018;陆蓉和孙欣钰,2021)。此外,还有的学者以反映股票价格变动情况的LPPL 模型等数理模型为基础,识别A 股市场的泡沫节点(潘娜等,2018)。在探究泡沫的相关特征时,部分文献从理性定价模型等角度对泡沫的驱动因素进行了考察(陈浪南和王升泉,2019)。

上述文献中,以真实价值为标准确定资产泡沫程度,无论其选取何种方式确定真实价格,都会存在遗漏变量问题(Xiong,2013)。以市盈率、市净率等单一指标作为泡沫代理同样存在上述识别偏差的问题,并且这类指标对A 股市场的适应性尚需验证。另外,现有文献多是从某个单一角度切入研究泡沫,鲜有文献直接对股市泡沫特征进行全面考察。针对上述情况,Greenwood 等(2019)在回应Fama 对泡沫存在性的质疑时,以价格暴涨后发生崩盘作为泡沫的定义,避免了以真实价格确定泡沫时存在的偏差。同时,该方法让我们有机会考察不同资产在价格暴涨时期存在的区别,进而更全面的分析泡沫特征并做出预测。Sun 和Tsang(2019)基于同样的方法检验了美国房地产市场的泡沫特征。

二、价格暴涨和泡沫的识别

本文以行业收益作为研究对象,行业分类参考证监会分类标准,剔除了样本期内包含企业数量不足10 家的行业,最终得到63个行业。从数据可得性出发,选取2002 年1月至2021 年6 月共234 个月的A 股市场月度行业数据进行研究,行业数据由全部A 股个股数据通过流通市值加权得到。根据期限匹配原则,本文以1 月期国债到期收益率作为无风险收益率。本文的研究数据来源于CSMAR 和WIND 数据库。

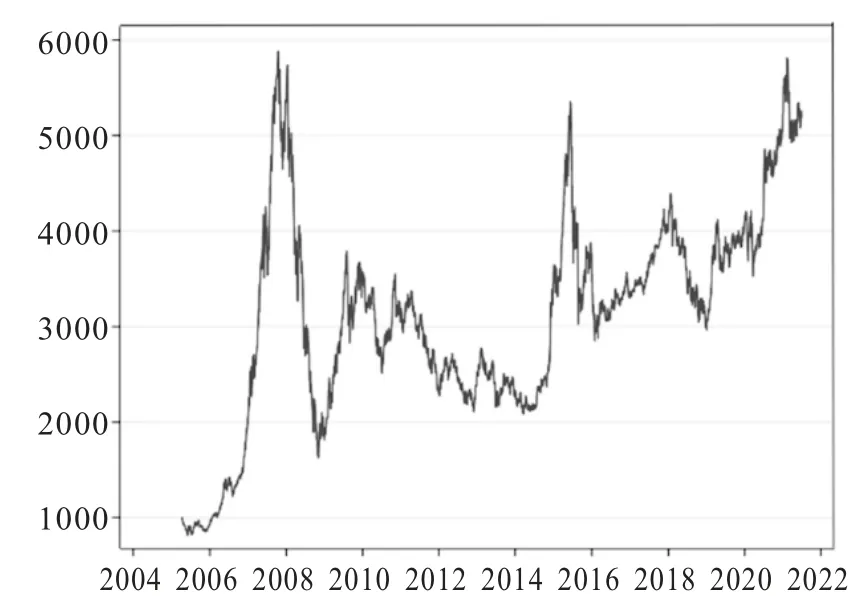

泡沫的识别方法参考Greenwood 等(2019)的研究,首先识别经历价格暴涨期的行业,在暴涨期后该行业若发生崩盘事件则定义该行业存在泡沫。对于崩盘事件,本文将其定义为发生价格暴涨后,未来两年内任意时间点出现收益下降40%以上的情况。对于价格暴涨期的界定,Greenwood 等(2019)以两年累积收益和累积净市场收益均超过100%且5 年累积收益超过50%作为标准。然而针对A 股市场,这样的标准是否合理呢?图1 显示,在2008 年和2015 年,沪深300 指数经历了巨大幅度的暴涨和暴跌。因此,A 股市场以净市场收益作为判断标准必然忽视了许多泡沫样本。因此,本文将优化价格暴涨期的识别条件,使其符合中国A股市场的特征。

图1 沪深300 指数走势图

(一)A 股市场价格暴涨期的界定

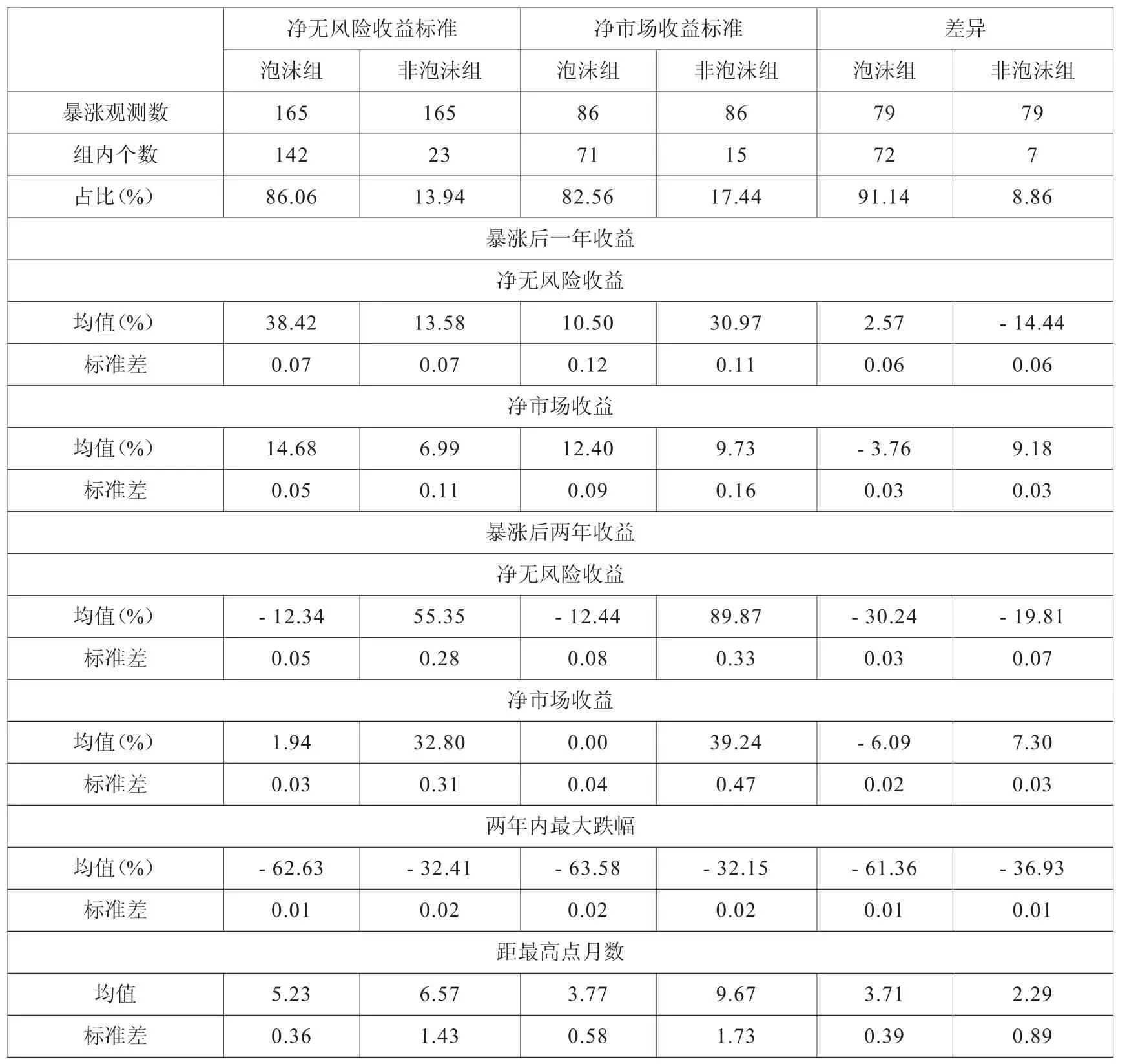

1.净无风险收益还是净市场收益。鉴于A 股市场泡沫带有一定的市场普遍性,选择行业两年累积净无风险收益大于100%作为暴涨期的识别标准,在观察到第一个价格暴涨期后,两年以后才允许该行业出现新的价格暴涨期。表1 显示,无论以何标准识别价格暴涨,中国A 股市场出现价格暴涨后都有较高的概率发生崩盘。同时,发生价格暴涨后,泡沫行业两年后收益普遍为负,非泡沫行业相较泡沫行业要经历更长时期的价格上涨。对比两种识别方法,以净无风险收益作为标准能够识别更多的价格暴涨期。

表1 不同收益标准下暴涨期对比

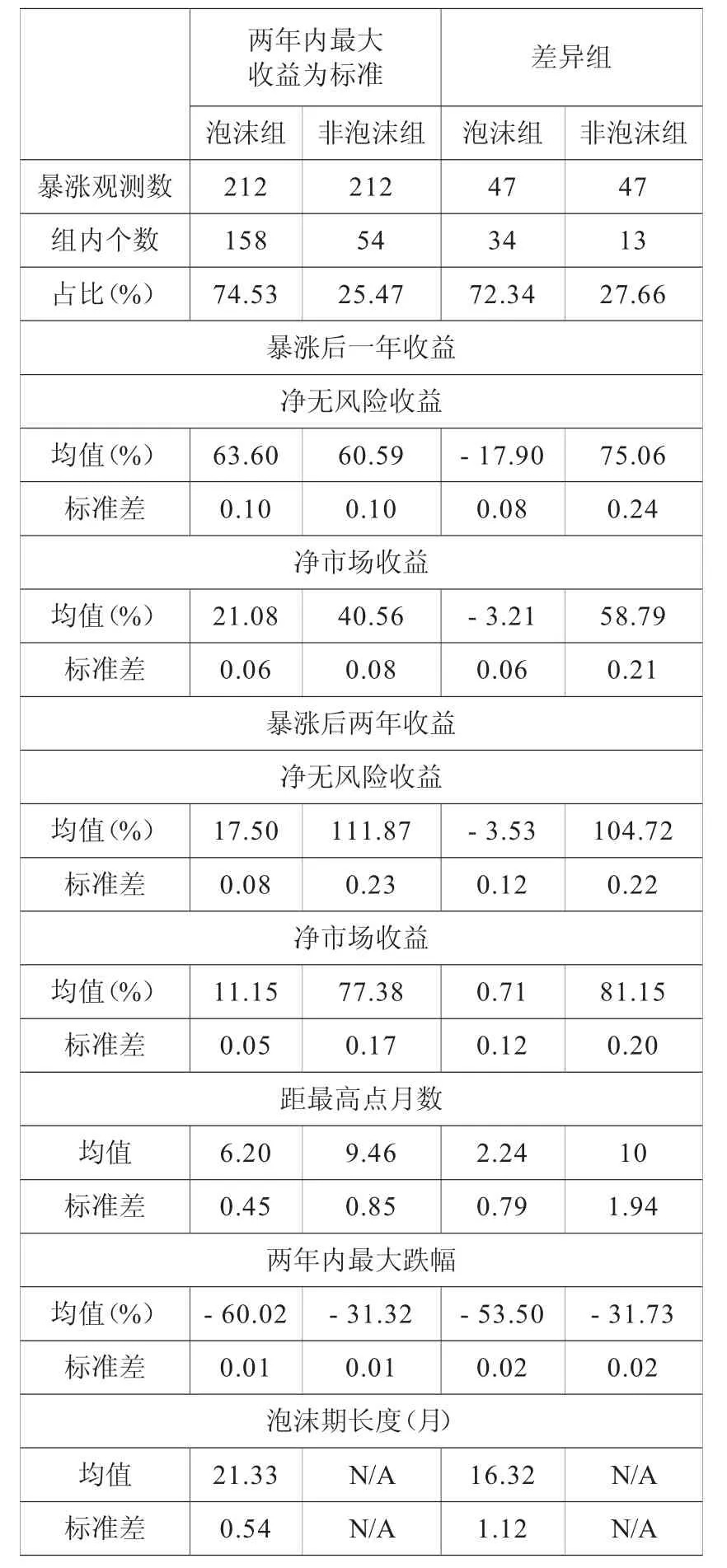

2.两年内最大收益或两年累积收益。考虑到A 股市场价格上涨速度快周期短的特性,进一步考察两年累积收益标准对识别A股泡沫的适应性,以两年内最大净无风险收益超过100%作为价格暴涨期的判断标准,同样要求两年内只能存在一个价格暴涨期。表2 显示,两年内最大净无风险收益标准下多识别的样本中,同样有较大比例的行业发生了崩盘事件,这些行业也同样拥有较低的两年后收益,证明这些暴涨样本的不可忽视性。

表2 不同期限标准下暴涨期对比

(二)不同暴涨阈值下的行业表现情况

进一步考察不同暴涨阈值下行业的表现情况。表3 显示,随着暴涨阈值的提高,价格暴涨样本中存在泡沫的概率也不断提高,证明已有的价格暴涨程度能够预测泡沫存在的概率,暴涨程度越高,行业存在泡沫的概率越大。同时,更高的暴涨阈值也意味着未来两年更低的净无风险收益、更低的最大跌幅和更长的泡沫期。

表3 不同暴涨阈值下的行业表现情况

(三)A 股市场泡沫概述

综上,本文选取过去两年最大净无风险收益超过100%作为价格暴涨期的识别标准,将首次识别出过去两年最大收益大于100%的时刻标记为0 时刻,若该行业此后两年内发生崩盘事件,称该行业存在泡沫。表2显示,以本文方法识别出价格暴涨期后,有74.53%的行业存在泡沫,普遍还要经历一年的进一步增长。同时,存在泡沫的行业平均要经历60%以上的跌幅,说明已有A 股市场泡沫事件的泡沫程度较大。而A 股市场的平均泡沫期长度仅为21 个月,反映出A 股市场泡沫形成迅速。

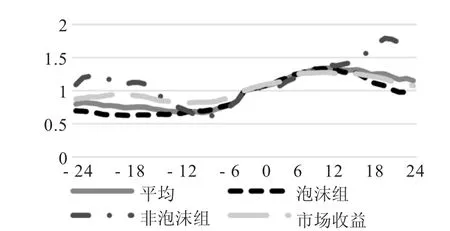

图2 以首次识别出价格暴涨的0 时刻作为基准收益,刻画了0 时刻前后两年内发生价格暴涨行业的累积收益率。可以看出,对于已经发生价格暴涨的所有行业,存在泡沫的行业和非泡沫行业有着截然不同的价格走势。非泡沫行业多是从高点回落后的暴涨,并且价格增长将一直持续。而泡沫行业多是从低点上涨,在0 时刻继续上涨一年左右出现崩盘。在此期间,市场收益的走势与泡沫行业十分近似,这再次证明A 股市场以净市场收益识别价格暴涨将忽视大量的泡沫样本。

图2 发生价格暴涨的平均行业累积收益率

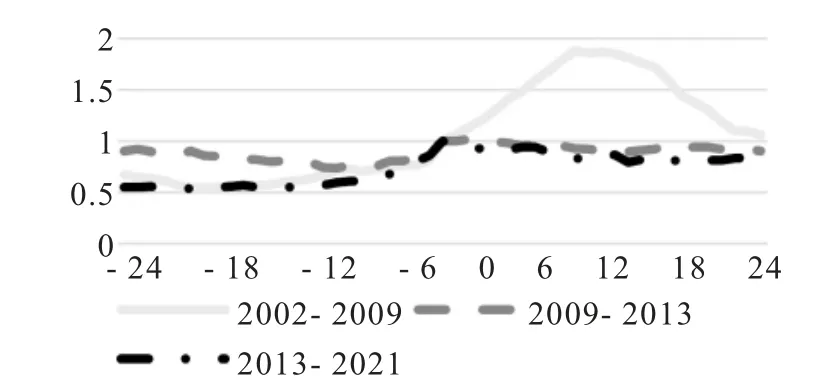

图3 刻画了不同时期下A 股市场泡沫行业的平均累积收益率,可以看出,2002-2009 年发生的泡沫经历了较长时期的价格增长,在识别点后一年左右才出现崩盘现象。而2009-2013 年间的行业泡沫多是从高点下跌后回弹形成的,其0 点后较平缓的收益曲线表明该时期泡沫特征异质性较强,各个泡沫崩盘时间点不一致。2013 年以后形成的泡沫具有形成周期短的特点,其从最低点上升至最高点的时间甚至不到一年,0 点以后较平的收益曲线同样意味着该时期泡沫较强的异质性。

图3 不同时期泡沫行业的平均累积收益率

三、价格暴涨期的泡沫特征与收益预测

(一)指标说明

识别行业价格暴涨期可以更好地分析泡沫行业的特征,参考已有相关泡沫研究,选取了三种特征指标。一是波动和交易数量类指标,选取波动率、换手率和成交量进行描述。参考Nonejad(2017),选用真实波动率作为波动率的衡量指标。将个股换手率按月份排名后,给出排名占比指标,再将该指标按流通市值加权得到行业换手率指标。行业成交量由月度个股成交量的排名占比指标以流通市值加权得到。二是行业成熟度指标,引入上市年限指标进行描述。计算个股当月上市年限的排名占比指标后,以流通市值加权得到行业年限。三是价格比例指标,选取市盈率和市净率作为行业特征进行描述。将月度个股市盈率加权得到行业市盈率。将月度个股市净率加权得到行业市净率。

(二)收益预测

下一步,检验行业特征对未来收益率的预测能力。Liu 等(2021)通过对比调查问卷和个人交易数据发现,问卷类博彩偏好能够解释投资者购买彩票股的趋势,投资者过度交易动机主要来源于投资者博彩偏好和过度自信。鉴于此,本文引入博彩偏好类指标进一步解释行业未来收益率。

1.博彩偏好与泡沫。博彩偏好,即投资者会更加重视低概率高收益资产,从而过度投资这类彩票性股票,使得该类资产未来拥有较低收益的情况(Barberis 和Huang,2008)。本文从博彩偏好角度探讨泡沫的相关特点并解释未来收益率。相较于一般行业,博彩程度较高的行业能够吸引具有博彩偏好的A 股市场投资者,这类投资者过度追求相关行业股票推高其价格。而在长期,泡沫终会破裂,意味着该行业拥有较低的未来收益率。综上,本文提出如下假设:

假设1:泡沫行业拥有更高的博彩程度特征,博彩程度越高的行业未来收益率越低。

考虑到A 股市场存在涨跌停限制,参考Liu 等(2021)提出的区间内涨停方法,选取反映A 股市场行业博彩程度的指标为:一是累计涨停,首先计算个股的期间累积涨停,再用流通市值加权成行业指标。二是最大涨停,以个股数据经过流通市值加权得到行业指标。为考察泡沫行业的博彩程度情况,表4给出了价格暴涨期泡沫行业和非泡沫行业博彩程度特征的对比。无论是反映区间整体特征的累计涨停指标还是反映区间极端情况的最大涨停指标,泡沫行业的博彩特征均要显著高于非泡沫行业,该结果印证了假设1 前半段泡沫行业拥有更高博彩程度的结论。

表4 行业博彩程度对比

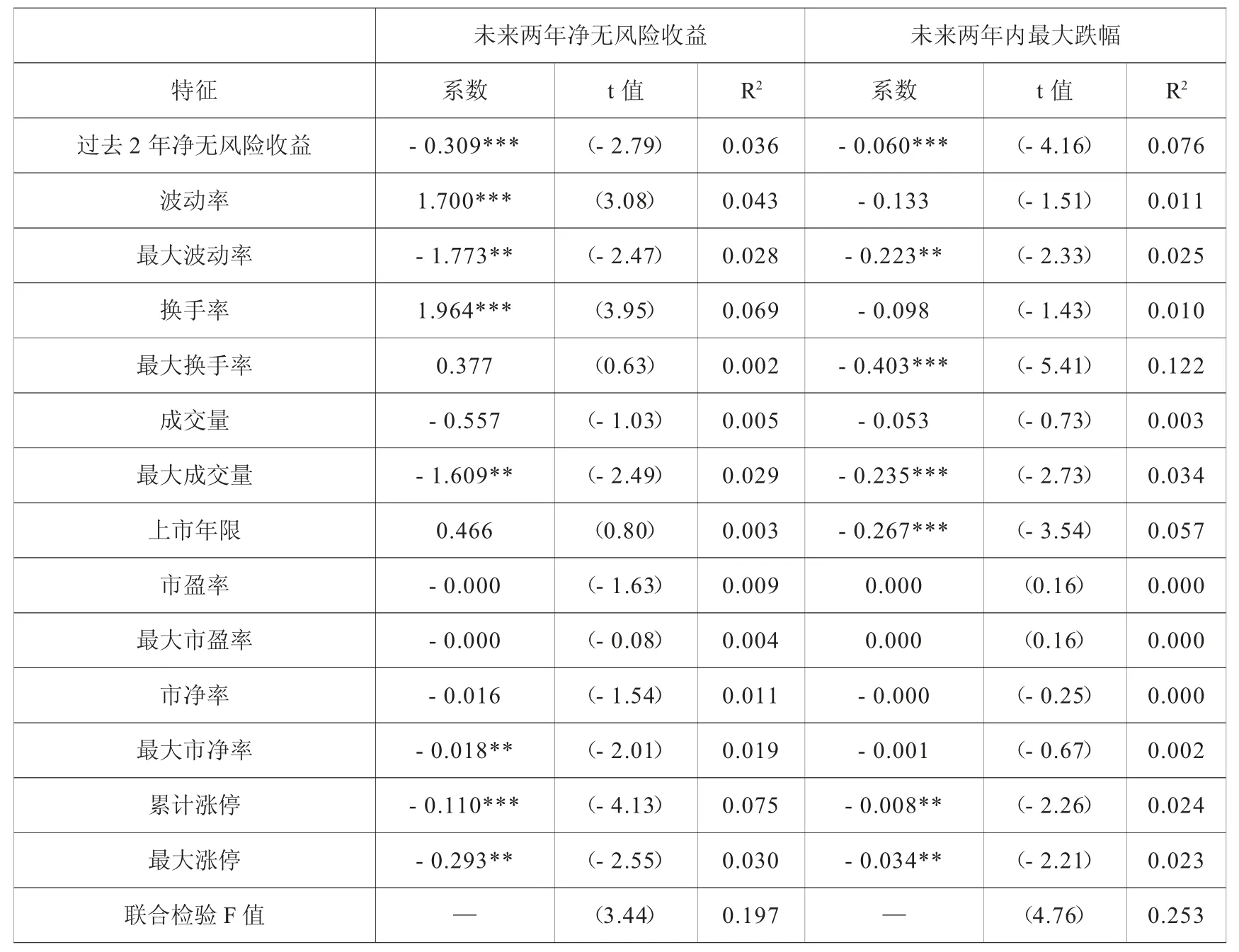

2.各行业特征对未来收益的预测。引入博彩程度特征后,进一步检验该指标和其他特征对行业未来收益率的预测能力。以0 时刻到两年后的累积净无风险收益和0 时刻后两年内最大跌幅作为被解释变量。由于泡沫行业拥有更低的两年后收益和更大的后两年最大跌幅,而两年内最大跌幅又是判断泡沫的必要条件。因此,以这两个指标作为被解释变量检验各行业特征对泡沫的预测能力。具体的回归方程如下:

其中,R代表出现价格暴涨行业的未来两年净无风险收益,R代表出现价格暴涨行业未来两年内的最大跌幅,Char代表出现价格暴涨行业的各个特征。

表5 显示,行业过去两年的净无风险收益对泡沫存在和行业的未来收益率有显著预测能力。该结论证明了在本文的价格暴涨识别方法下,行业过去的价格走势是判断泡沫存在与否的重要特征。波动率和换手率指标虽然能够解释行业未来两年收益,但对行业未来两年最大跌幅的预测能力并不显著,两者作为泡沫和收益预测的指标还不够稳健。再来看最大波动率和最大换手率指标,最大波动率对未来收益和未来跌幅均有显著预测能力,暴涨期间出现的行业极端波动越大,其未来收益越低。而最大换手率仅能预测行业的未来最大跌幅,作为泡沫预测特征并不稳健。成交量指标中,0 时刻成交量对收益的预测均不稳健;而最大成交量指标则能有效预测行业泡沫情况,价格暴涨期极端月成交量越大,行业未来收益越低。上市年限仅能够预测行业未来最大跌幅,与特征对比的结果一致,A 股市场中越旧的行业反而越容易崩盘。观察市盈率指标时,无论市盈率还是最大市盈率均不能解释未来收益情况,这反映出市盈率并不适合作为A 股市场价格泡沫程度的代理变量。同理,市净率指标仅在未来净收益的预测方面较为显著,以该指标作为A 股市场泡沫程度的代理尚存在着一定的争议。同时,累计涨停和最大涨停指标均能有效预测未来净无风险收益和未来最大跌幅;拥有更高博彩程度特征的行业其未来收益和未来最大跌幅都将更低。

表5 行业特征对未来收益率的预测能力检验

四、稳健性检验

(一)被解释变量稳健性

首先检验被解释变量的稳健性情况,参考Greenwood 等(2019),结果显示,最大涨停指标在原始收益中保持稳健,而对于净市场收益回归则不再显著。该结论说明价格暴涨期间极端月份的博彩程度只能体现行业泡沫绝对情况,并不能体现该行业相对其他行业的泡沫程度,这也与A 股市场存在整体性泡沫的特点相吻合。而反映价格暴涨期间总体博彩程度的累计涨停指标,对绝对泡沫和相对泡沫均有较好解释。

(二)博彩程度指标稳健性

检验博彩程度指标的稳健性时,参考Bali 等(2011)的研究,以前期的最大日收益率作为博彩程度特征的考察指标。计算方法上,首先计算个股当月最大日收益率,经过流通市值加权后得到行业当月最大日收益,之后进一步筛选价格暴涨期间该行业月度指标的最大值,作为本部分博彩程度稳健性检验指标。结果显示,博彩特征指标对行业未来收益和最大跌幅均具有显著的预测能力。

(三)不同价格暴涨阈值下的稳健性

检验不同暴涨阈值下结论的稳健性。鉴于50%的上涨幅度较低不一定能够反映泡沫期的特征,选取150%和200%作为价格暴涨的阈值考察稳健性。检验结果中,行业过去两年的净无风险收益不再显著。究其原因,提升价格暴涨的阈值后,过去两年的收益将更多反映价格上涨过程,其不再能反映行业暴涨是否是高点下落后的反弹,也就丧失了对未来收益的解释能力。最大波动率指标变得不显著,证明随着涨幅的增加,不同行业的最大月度波动均有较高水平,因此该指标不再能体现行业的泡沫情况。最后,反映行业博彩程度的两个指标在提高暴涨阈值后均保持显著,进一步印证了本文主要结论的稳健性。

五、结论与政策建议

本文参考Greenwood 等(2019)的研究,以价格暴涨后发生崩盘事件作为泡沫识别方法,实证检验了A 股市场泡沫的行业特征及其预测能力。首先,本文识别了A 股市场的价格暴涨与泡沫情况。为适应A 股市场的泡沫特征,本文以两年内最大净无风险收益超过100%作为行业发生价格暴涨的识别标准,以价格暴涨后未来两年内任意时间出现收益下降40%以上作为崩盘事件的定义。本文的方法识别了更多的符合A 股特征的短期泡沫样本,全部泡沫样本的平均价格上涨期仅为21 个月。其次,筛选出泡沫样本后,本文总结了A 股市场泡沫行业在价格暴涨期的特征。结果发现,泡沫行业具有更高的过去收益、波动率、换手率以及成交量等特征,而相较于被识别出价格暴涨的月份特征,行业价格暴涨期的极端特征更能够反映行业的泡沫情况。最后,观察到上述行业特征后,本文进一步引入博彩偏好来解释A 股市场泡沫,并检验了所有特征对行业未来收益率的预测能力。实证结果表明:行业的过去2 年收益、最大波动率和最大换手率对行业未来收益具有较强预测能力;市盈率、市净率作为A 股市场泡沫指标并不稳健;结果还证明了投资者博彩偏好是A 股市场泡沫形成的重要解释原因,博彩程度越高的行业拥有越低的未来收益率。

本文的研究结论对政策的制定具有一定的借鉴意义。首先,鉴于价格暴涨幅度越大的行业存在泡沫的可能越大,监管机构应当对价格暴涨本身加大重视。在识别价格暴涨时,采用本文方法能够有效捕捉A 股市场的泡沫特征,这为预警未来的泡沫提供了更合适的手段。其次,监管机构在预警时应充分考虑市场极端月度波动率、极端月度成交量等信息,确保能更精准的识别未来泡沫并提前做好相应的防范措施。最后,鉴于投资者的博彩偏好行为是泡沫的解释原因之一,监管部门应积极推动对投资知识的普及,加强对长期价值投资理念的宣传,以减少投资者对博彩类股票的过度追逐。