相对金融发展、能源消耗对二氧化碳排放的影响

——基于1990—2015 年数据的实证分析

2022-06-07 02:06:38王芬芬朴光姬李芳

华北金融 2022年5期

王芬芬 朴光姬 李芳

(1.中国社会科学院大学 北京市 102401;2.中国社会科学院亚太与全球战略研究院 北京市 100007;3.中国科学技术信息研究所 北京市 100038)

一、引言

2020 年9 月,国家主席习近平提出:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争2030 年前达到峰值,努力争取2060 年前实现碳中和。”此次提出“3060”双碳目标为中国减少二氧化碳排放提出了明确的要求及时间节点。因此,深入研究影响二氧化碳排放的重要因素对实现“3060”双碳目标具有重要意义。

工业化以来,经济高速增长加剧了环境不断恶化,这不仅是中国面临的严峻问题,也成为需要全世界共同面对的问题。诸多学者对此展开了深入研究,例如,学者Grossma和Krueger(1991)通过研究环境质量与经济增长的关系提出了环境库兹涅茨曲线假说。但是,人们在分析环境质量的影响因素时容易忽略金融发展的隐性导向作用。一个国家或地区在金融发展过程中的资本流动偏好选择无疑会对能源消耗、碳排放等产生重要影响。

因此,本文基于中国1990—2015 年的时间序列数据探究金融发展、能源消耗及经济增长对碳排放的影响,以期为减少碳排放提供有效的政策建议。

二、文献综述

(一)金融发展对二氧化碳排放的影响

随着越来越多的学者关注碳排放问题,不少学者针对金融发展对碳排放的影响展开了研究,得出的结论却不尽相同。目前主要有三种研究结论:

第一,金融发展对减少二氧化碳排放有正向作用。Jeffrey 等(1999)的研究认为,金融发展可以为企业改进清洁及环保技术提供资金,推动新能源领域的企业快速发展,从而降低二氧化碳排放,改善环境质量。也有学者通过对金砖四国的实证分析得出,金融发展与二氧化碳排放之间存在负相关关系,即金融发展能够减少二氧化碳排放,此外,金融发展与二氧化碳排放之间还存在格兰杰单向因果关系(魏景赋等,2018)。周亚君和吉萍(2019)通过对中国省际数据的实证分析得出,金融配置效率的提高能够降低二氧化碳排放水平。

第二,金融发展会加剧二氧化碳排放。Jensen(1996)通过研究认为,金融部门的发展会促进制造业发展,进而会促使二氧化碳排放及工业污染增加。Sadorsky(2010)通过对新兴经济体进行GMM 分析,发现金融发展会刺激本国居民消费,尤其是高能耗产品消费,进而在一定程度上增加了二氧化碳排放。赵军等(2020)针对我国省际数据展开实证研究,得出的结论为,金融发展会增加二氧化碳排放量。

第三,金融发展对二氧化碳排放的影响不确定。例如,李寿国和宋宝东(2019)针对我国西部地区开展相关研究,得出金融发展与二氧化碳排放之间不存在线性关系。

(二)能源消耗对二氧化碳排放的影响

近年来,世界各国能源消耗都在不断上升,尤其是化石能源消耗,而化石能源消耗是造成二氧化碳排放的重要因素。基于此,诸多学者针对能源消耗与二氧化碳排放展开了研究。有研究认为不论是发达国家还是发展中国家,能源消耗与二氧化碳排放之间存在单向因果关系(Chen 等,2016)。Ilhan和Ali(2013)研究认为,随着能源消耗的降低,碳排放减少。有实证研究指出,中国的能源消耗与碳排放存在正相关关系(李婷和李文兴,2016)。

(三)经济增长对二氧化碳排放的影响

近年来,经济的快速增长带来了温室气体排放增加,导致环境问题越来越严峻,而二氧化碳是最主要的温室气体之一。因此不少学者围绕经济增长对二氧化碳排放的影响展开研究,多数研究主要从两个方面展开:一是经济增长与二氧化碳排放之间是否存在因果关系,二是经济增长与二氧化碳排放之间具有何种曲线关系。关于因果关系方面的研究,有学者认为存在单向格兰杰因果关系(Omri 等,2015)或双向格兰杰因果关系(Mohammad 等,2015)。关于曲线关系方面的研究,方杏村和陈浩(2015)分析了中国各区域经济增长与碳排放的曲线关系,通过研究得出各区域的曲线关系并不一致,东北部是“倒U 型”曲线,西部地区和中部地区则分别为“正U 型”曲线和“N 型”曲线。此外,张丽峰和刘思萌(2021)基于分位数回归和VAR 模型对京津冀碳排放的影响因素进行了实证研究,结果表明,经济增长对碳排放的影响是正向的,同时在未来一段时间内,影响是逐渐减弱的。

三、中国二氧化碳排放现状

(一)二氧化碳排放量现状

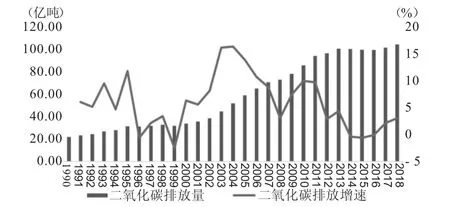

近年来,中国二氧化碳排放持续上升,但增速上下波动,没有明显趋势。从二氧化碳排放量来看,1990 年排放量为21.73 亿吨,之后排放量逐渐增长,2013-2016 年之间二氧化碳排放量逐渐减少,从2013 年的99.37 亿吨,降到2016 年的98.14 亿吨,2017年开始又有所增加,到2018 年增长到103.13 亿吨。整体来看,从1990 年到2018年二氧化碳排放量增长了4.75 倍。

从二氧化碳排放量增速来看,1991 年增速为5.93%,到1995 年增速上升为11.61%,之后增速有所放缓,有的年份还出现了负增长,如1996 年增速为-0.65%,1999 年为-2.57%。之后2003—2006 年期间增速加快,增速分别为15.89%、16.05%、13.61%、10.53%,其中,2004 年增速最高。之后增速均低于10%,在2014-2016 年之间二氧化碳排放量增速出现了负增长,增速分别为-0.42%、-0.65%、-0.16%,之后有所回升,2018年二氧化碳排放量增速为2.95%(见图1)。

图1 中国二氧化碳排放量及增速情况

与美、英、日对比来看,1990 年以来,中国二氧化碳排放量增速除1997、1998、2015年外均为正值,且除个别年份外增速均高于美国、英国、日本。1990 年到2002 年之间,除1995 年外,中国二氧化碳排放量增速均在10%以下,2003 年增速高达15.89%,之后增速开始下降,在2015 年增速为-0.65%,之后增速依然为正,但有所放缓,2018 年为2.95%。1990 年以来,美国二氧化碳排放量增速一直在4%以下,2007 年二氧化碳排放达到峰值,排放量为57.04 亿吨,2008 年开始负增长,但在2018 年增速为3.08%。英国自1992 年开始二氧化碳排放量增速为负,随后二氧化碳排放量有增有降,但波动不大,在2013 年之后增速均为负值,其中,2018 年增速为-1.49%。1990 年以来,日本二氧化碳排放量增速整体低于中国,2012 年为7.14%,是1990 年以来的最大值,2013 年开始增速均为负值,2018 年增速为-1.95%(见图2)。

图2 中、美、英、日二氧化碳排放量增速情况

1990年以来,中国二氧化碳排放量持续增长,究其原因,中国的工业化进程还在持续,第二产业在三大产业中占比仍然最高,对能源的需求也不断增加。同时,我国目前仍是化石能源为主,2015年化石燃料能耗占比高达87.58%。但我国也在进行能源转型,大力发展可再生能源,因此二氧化碳排放量的增速在慢慢降低,在2014-2016年出现了负增长。

(二)人均二氧化碳排放量现状

近年来,中国人均二氧化碳排放量也在逐年增加,但增速在上下波动,没有明显的趋势,整体来看,人均二氧化碳增速的变化与二氧化碳排放量增速基本保持一致。

从人均二氧化碳排放量来看,1990年为1.91吨,之后逐渐增长,在2013—2016年人均二氧化碳排放量逐年减少,之后在2017和2018年又有所增加。整体来看,从1990年到2018年,人均二氧化碳排放量增加了3.88倍。

从人均二氧化碳排放量增速来看,增速大多保持在10%以下,有的年份甚至是负增长。其中,2003-2005 年人均二氧化碳排放量增速超过了10%,分别为15.17%、15.37%、12.95%。2006 年之后,人均二氧化碳排放量增速没有再超过10%,同时整体趋势保持下降。2014-2016 年,人均二氧化碳排放量增速出现负增长,分别为-0.92%、-1.16%、-0.70%,之后增速有所回升,2018 年人均二氧化碳排放量增速为2.48%(见图3)。

图3 中国人均二氧化碳排放量及增速情况

与美、英、日比较来看,1990 年以来,中国人均二氧化碳排放量一直都低于美、日。其中,1990 年,中国人均排放量为1.91 吨,而美、日分别为19.41 吨、8.85 吨,远高于中国人均排放水平;2018 年,中、美、日人均排放量分别为7.41 吨、15.24 吨、8.74 吨。英国在2012 年之前人均二氧化碳排放量均高于中国,其中,1990 年英国人均排放量为9.72吨,远高于中国的1.91 吨;2012 年中、英人均排放量分别为7.33 吨、7.06 吨;2013 年之后,英国人均二氧化碳排放量均低于中国,其中2018 年中、英人均排放量分别为7.41吨、5.40 吨。

美国人均二氧化碳排放量的整体趋势是先增加后逐渐下降,其中在2000 年人均二氧化碳排放量达到峰值,为20.47 亿吨。之后人均二氧化碳排放量逐渐降低,2018 年有所回升,为15.24 吨。英国人均二氧化碳排放量的整体趋势是逐渐下降的,从1991 年的9.93 吨,降到2018 年的5.40 吨。日本2013年人均二氧化碳排放量达到峰值,2013 年之后人均二氧化碳排放量逐年下降,到2018年为8.74 吨(见图4)。

图4 中、美、英、日人均二氧化碳排放情况

四、实证分析

(一)数据来源及变量选取

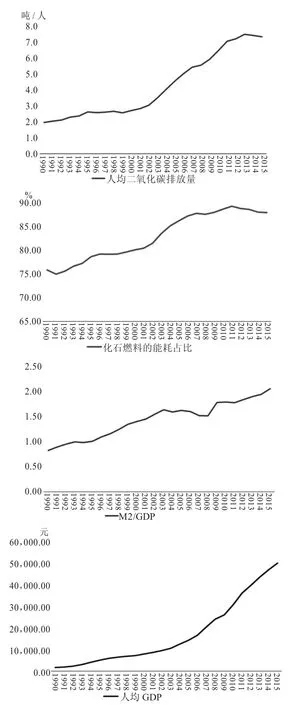

考虑到数据和变量的可得性及有效性,本文选取了Wind 数据库中1990-2015 年的数据来进行实证分析,分析金融发展对碳排放的影响。一是二氧化碳排放。本文选取人均二氧化碳排放量来衡量,用AC 来表示。从变化趋势来看,人均二氧化碳是持续上升的,从1990 年的1.9 吨/人增加到2014 年的7.3 吨/人,然后2015 年降为7.2 吨/人。二是能源消耗。选取化石燃料能耗占比来代表能源结构,用EC 来表示。从变化趋势来看,化石能源消耗占比先上升再下降,从1990 年化石能耗占总能耗75.71%,到2011 年的88.90%,之后开始下降为2015 年的87.58%。三是相对金融发展。采用广义货币供应量M2 与国内生产总值GDP 的比率来衡量相对金融化程度。从变化趋势来看,M2/GDP是先上升后下降又上升的,从1990年的0.81上升到2003年的1.61,然后下降到2008年的1.49,之后上升到2015年的2.02。四是经济增长。本文选用人均GDP代表经济增长指标,用AG来表示。从变化趋势来看,人均GDP是不断上升的趋势,从1990年的1662.54元,上升到2015年50236.89元(见图5)。

图5 变量走势图

上述各变量的统计性描述见表1。

表1 变量的统计性描述

(二)模型设定

采用回归分析来分析变量间的关系,研究人均GDP、化石燃料能耗占比及相对金融发展对人均碳排放的综合影响。本文建立回归模型如下:

其中,t=1,…,T 为时间期数,ε 为随机误差项;lnAC、lnAG 分别为对人均二氧化碳排放量、人均国内生产总值取对数。

(三)平稳性检验

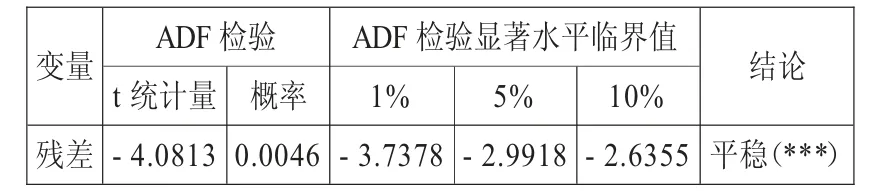

进行实证分析前检验时间序列的平稳性具有重要意义,因为在分析多个变量之间的关系时,对序列的平稳性或单整性会有很高的要求,不检验的话可能会出现“伪回归”的情况。因此,要先对变量的时间序列进行平稳性检验。采用ADF 单位根检验法检验各变量序列及其一阶差分序列的平稳性。由表2 检验结果可知:lnAC、lnAG、MG、EC 四个变量的原序列均为非平稳序列。由于原序列非平稳,继续对一阶差分序列进行单位根ADF检验,最终检验结果显示,一阶差分序列均通过了平稳性检验。其中,lnAG 的一阶差分序列通过了显著水平1%的ADF 检验,lnAC、MG、EC 的一阶差分序列均通过了显著水平5%的ADF 检验。

表2 单位根ADF 检验结果

(四)协整检验及协整方程

进行平稳性检验后,需要进行协整检验。从表3 结果可以看出,残差序列通过了显著水平1%平稳性检验,所以,变量之间存在协整关系。用最小二乘法来进行回归分析,回归结果如表4 所示。

表3 残差ADF 检验结果

表4 最小二乘估计结果

可以看出,中国相对金融发展、能源消耗、经济增长及人均二氧化碳排放之间存在着长期均衡关系。

相对金融发展对二氧化碳排放的影响。M2/GDP 与人均二氧化碳排放是负相关关系,表明相对金融发展越快,人均二氧化碳排放会相应减少。从系数来看,相对金融发展的系数为-0.0721,即M2/GDP 每增加1%,则人均二氧化碳排放会减少0.0721%。

能源消耗对二氧化碳排放的影响。化石能源消耗占比与人均碳排放是正相关关系,化石能源消耗占比增加,人均二氧化碳排放也会相应增加。从系数来看,化石能源消耗占比系数为0.0248,即化石能源能耗占比每增加1%,则人均二氧化碳排放会相应增加0.0248%。

经济增长对二氧化碳排放的影响。人均GDP 与人均碳排放是正相关关系,表明当人均GDP 增长时,人均二氧化碳排放会相应增加。从系数来看,人均GDP 的系数为0.2412,即人均GDP 每增加1%,则人均二氧化碳排放会相应增加0.2412%。

(五)格兰杰因果检验

采用格兰杰因果检验来检验相对金融发展、能源消耗、经济增长及人均二氧化碳排放相互之间是否存在因果关系。表5 的检验结果表明,中国相对金融发展、能源消耗、经济增长及人均二氧化碳排放相互之间存在着单向或双向格兰杰因果关系。在经济发展和能源消耗相互影响方面,人均GDP 和化石能源消耗占比在10%的显著水平下存在单向格兰杰因果关系。在相对金融发展与能源消耗相互影响方面,M2/GDP 与化石能源消耗占比在10%的显著水平下存在单向格兰杰因果关系。在经济发展与二氧化碳排放相互影响方面,人均GDP 与人均二氧化碳排放在1%显著水平下存在单向格兰杰因果关系。相对金融发展与二氧化碳排放相互影响方面,M2/GDP 与人均二氧化碳排放在5%显著水平下存在单向格兰杰因果关系。在相对金融发展与经济发展相互影响方面,M2/GDP 与人均GDP 之间存在1%显著水平下的双向格兰杰因果关系。

表5 格兰杰因果检验结果

五、建议

(一)优化能耗结构

上述实证结果表明,化石能源消耗与人均二氧化碳排放是正相关关系,这主要是由于我国能源结构导致的。我国能源结构主要以传统的化石燃料(如煤炭、石油等)为主,2015 年化石能耗占比仍高达87.58%,在化石能源消耗过程中会释放大量二氧化碳。因此优化能源结构、发展可再生能源是减少二氧化碳排放,进而实现“碳达峰、碳中和”的重要路径之一。首先,需要加强传统能源的顶层设计,明确未来煤炭、石油等行业减排的具体目标、实现路径及具体措施等。在“碳达峰、碳中和”背景下,能源结构转型不能简单粗暴的“去煤、去油”等,而是需要规划其可行的转型及发展路径,淘汰落后产能,合理配置传统能源与可再生能源的关系,实现传统能源转型的“软着陆”。其次,加强能源行业的技术支持,大力发展并推广清洁煤技术,控制煤炭产量。《煤炭工业“十四五”高质量发展指导意见》提出,到“十四五”末,国内煤炭产量控制在41 亿吨左右,全国煤炭消费量控制在42 亿吨左右,年均消费增长1%左右。第三,加快石油前沿技术研发,提升成品油品质。

(二)发展可再生能源

大力发展可再生能源是实现“碳达峰、碳中和”的最优解。近年来,中国可再生能源发展迅速,可再生能源装机总量从2014 年的414651 兆瓦,增长到2019 年的758626兆瓦,年均增长率为12.87%,高于同期全球可再生能源装机总量增速。首先,提升可再生能源利用比例。2019 年,我国风力发电的装机容量为210478 兆瓦,居世界首位,已成为我国第三大电力来源。但太阳能、生物质能等可再生能源利用比例相对较低。未来,要不断完善可再生能源产业链,不断提升可再生能源储能技术,实现可再生能源的大规模应用。其次,建立低碳能源供给体系。随着可再生能源的大规模应用,要加快完善可再生能源相关基础设施,不断提升可再生能源领域的技术创新。同时,积极利用碳捕捉、碳封存等技术,建立低碳能源供给体系,减少二氧化碳排放,助力实现“碳达峰、碳中和”目标。

(三)大力发展绿色金融

上述实证结果表明,金融发展对减少人均二氧化碳排放具有促进作用。对此,我国应该加快完善金融市场,大力发展绿色金融。首先,绿色标准统一化。目前,我国制定了相关的绿色标准,但存在标准规定不完善及多头监管的问题,同时与世界标准也存在一定差距。因此,需要制定明确统一并与世界接轨的的绿色金融标准。其次,完善绿色金融市场相关的激励政策。目前,我国绿色融资项目融资难的原因主要在于项目期限长、风险高、收益不确定等。因此,政府或者金融监管部门应完善相关激励政策,不断推进绿色金融市场发展。一是通过制定绿色基金、绿色股权投资、发行绿色债券等相关政策扩大资金来源,二是通过贴息、再贷款等支持政策降低负债成本,三是给予绿色投资企业一定的税收等优惠,以提高其投资绿色项目的积极性。此外,还应大力发展碳金融市场。目前,我国碳金融市场才刚刚起步,碳交易市场法律基础薄弱,政策不健全,因此应健全碳金融市场的政策法规,同时提供完善的配套体系,促进碳交易市场的快速发展。