数字金融背景下金融风险跨市场传染机制研究

2022-06-07 18:00陈庭强徐勇王磊潘坤

会计之友 2022年12期

陈庭强 徐勇 王磊 潘坤

【摘 要】 数字金融应运而生,改变了传统金融市场间市场距离及风险传染行为。鉴于此,文章运用文献分析和理论推演方法,解析了数字金融跨市场关联网络,并从利率政策、数字技术和投资者行为等方面剖析金融风险跨市场形成因素及其影响机制。在此基础上,基于资本市场结构、技术创新和投资者财富结构等不同的视角探析数字金融嵌入下金融风险跨市场传染机制。研究发现,资本市场结构和技术创新是导致金融风险跨市场传染的根源和客观环境条件;投资者财富结构决定了资本市场的流通性,拓宽了金融风险跨市场传染的渠道和途径。本研究将对我国数字金融市场的发展及其风险监管政策制定具有一定的参考价值。

【关键词】 数字金融; 金融风险; 关联网络; 跨市场传染

【中图分类号】 F830 【文献标识码】 A 【文章编号】 1004-5937(2022)12-0047-06

一、引言

自2019年新冠疫情爆发以后,数字化在社会治理、经济转型和风险应对等方面起到了越来越重要的作用。2022年《国务院政府工作报告》中指出,要促进数字经济发展,加强数字中国建设整体布局,完善数字经济治理。作为数字经济的重要组成部分,数字金融机构将在增加技术创新研发和改善金融服务的同时加速重塑传统金融机构流程,实现了从产品和流程管理等业务上优化传统金融机构运作方式,但潜在增加了新的科技风险和操作风险,对数字信息的处理不善甚至可以造成系统性金融风险。数字金融的发展和信息化数字技术相辅相成,现有研究一是将研究视角聚焦于数字金融自身,探讨数字金融的发展特征[1]、发展模式[2]、发展风险、政府监管及其影响机制[3]。二是将研究视角聚焦于数字金融的影响效应。其中,在宏观层面,研究数字金融对传统金融、宏观经济发展、城市收入分配等的影响[4-6];在微观层面,研究数字金融对小微企业、居民创业、家庭金融消费等的影响[7-8]。当前,现有研究主要将研究视角放在数字金融的特征及影响上,对数字金融发展将可能引发金融风险跨市场传染关注较少。

目前,学术界从跨市场传染内涵、因素、渠道、机制等方面对金融风险跨市场传染开展了较为系统的研究。从金融风险跨市场传染界定来看,Masson[9]认为,只有排除相关因素的影响,各国金融市场之间的过度相关性才具有传染性。有学者认为,宏观经济和金融市场层面的风险联系显著增加,受到一定冲击后导致风险传染。杨子晖等[10]认为,系统性金融风险的核心概念是风险传染,即在金融市场(机构)受到影响后,通过市场(机构)之间的相关性,造成的损失将迅速蔓延到其他相关市场(机构),最终整个金融系统都将出现系统性危机。从传染的跨市场关联性研究来看,学者从股指现货与期货之间、国债现货与期货之间[11]以及中国股市与债市的避险对冲效应等视角[12]研究跨市场传染效应。此外,Zhou et al.[13]通过构建VEC模型探究对中国股票市场和股指期货市场之间的金融风险跨市场传导机制。杨子晖等[10]对19个主要国家和地区的经济政策不确定性(EPU)与系统性金融风险传染之间的关系研究发现,其导致的金融风险具有跨市场传染性。吴炳辉等[14]从风险传导渠道的角度,将金融风险的传导渠道分为国际贸易渠道、国际资本流动渠道和其他渠道(包括银行溢出渠道、国际债务渠道和投资者行为渠道),并发现贸易和金融市场是金融风险跨市场传染的桥梁。因此,金融市场间关联为金融风险跨市场传染提供条件,特别是在互联网及数字技术的快速发展和广泛连接下更易出现金融风险跨市场大面积传染。

综上所述,虽然学者们分别对数字金融特征及其影响效应和金融风险传染展开较为深入研究,但是對数字金融如何引发金融风险跨市场传染关注不足。鉴于此,本文运用文献分析和理论推演方法,从数字金融作用下金融跨市场关联网络形成与传染性方面入手,重点对数字金融背景下金融风险跨市场的形成机理与传染机制展开剖析,进而针对性提出防范与化解金融风险跨市场传染的政策建议。

二、数字金融跨市场关联网络形成

数字金融打通了货币市场,加快了资本资金的流通,拓宽了企业和个体的投资渠道。数字金融平台凭借着融资快、成本低、效率高等优势促进企业和个人资金的融通,跨越地理位置的限制,实现了资金的需求方和供给方之间的联系,提高了金融市场的相关性。但是数字金融平台中征信信息的真实性会影响平台运营的稳定性,在一定程度上提高金融市场的潜在风险。同时,数字金融的快速发展也持续地冲击着传统金融,增加了金融市场中的不确定性[15-16]。因此,数字金融作用下金融跨市场关联网络形成与传染性具体表现如下:

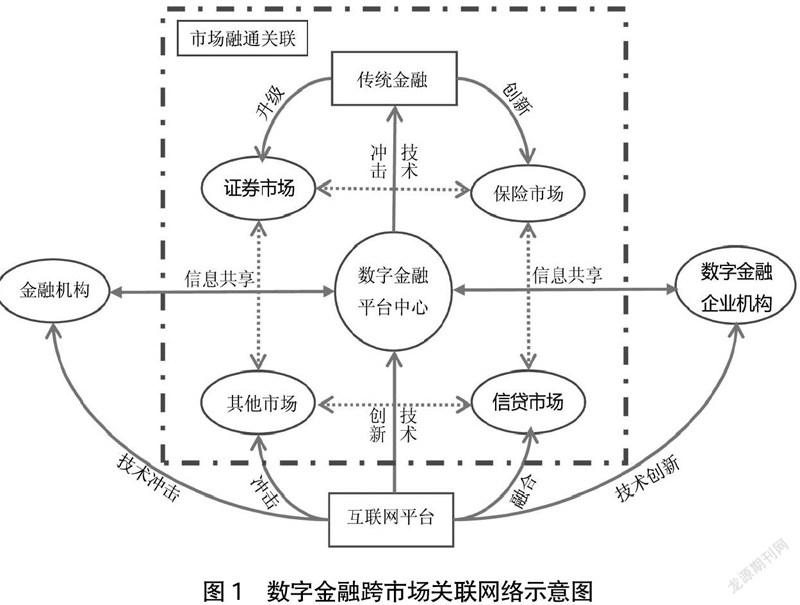

(一)金融跨市场关联网络形成

由科技型垄断企业建立数字金融平台,并利用大数据技术将各市场下的金融机构、企业和投资者的相关信息聚集于平台中心。借助技术掌握的信息主导性对传统市场形成一定的技术冲击,倒逼市场间进行不断学习,尤其加快对证券市场、信贷市场、保险市场、其他市场等传统业务的升级与创新的影响,促使其研发新型金融业务,向数字金融企业机构演化,并将其部分信息共享于数字金融平台中心。而作为金融行业领头羊的金融机构也将融合传统业务、优化技术与服务,实现自我升级。投资者也将随之采取相应投资决策,在此背景下,银行、企业与投资者借助线上平台实现市场资本的快速流通。因此,多方主体在市场间实现资金的融通,同时形成业务的关联,进而演化形成数字金融跨市场关联网络(如图1所示)。

(二)金融跨市场关联网络中风险传染性

在证券市场、信贷市场和保险市场三类典型市场中网络的关联性以及网络中的传染性具体表现如下:

1.证券市场与保险市场。保险公司作为金融市场的重要组成部分之一,将保险资金购买证券市场中的股票、基金、债券等金融组合产品,形成紧密的业务关联。此时,一旦股市受到冲击与波动,将会通过证券资产组合的关联性将风险传递至保险公司,从而造成风险在证券市场与保险市场之间传染。同时,由于数字金融具有信息溢出效应,一旦证券市场发生风波后,受到舆论传播的刺激,将使行业基金股票价格出现大幅下跌,引发风险在证券市场与保险市场间关联网络中更大范围的传染。

2.证券市场与信贷市场。银证通业务是市场金融体系中新兴的金融业务之一。投资者利用数字金融发展下新的交易手段,通过银行或证券交易商的委托系统直接买卖证券,并利用在商业银行开立的活期储蓄储蓄卡和存折作為融资融券账户,从而形成业务关联。一旦投资者在博傻理论的作用下转而受到羊群效应的影响冲击,进行过多的挤兑变现,证券行业面临流动性经营困境,资金的流通性受到阻滞。如果证券公司在银行的客户交易结算账户资金出现不足的情况,银行将会出现利用信贷关联替证券公司垫付资金的风险,证券市场的风险经由证券公司传递到对应的商业银行,从而传递到信贷市场。一旦商业银行资金存在大量的流失,信贷市场的风险将继续扩散至其他市场,在关联网络的作用下甚至会形成引发系统性危机。

3.保险市场与信贷市场。保险公司为了分散风险,将部分保险资金用于银行存款以及购买商业银行次级债券而形成两类市场间业务关联。然而,一旦操作风险发生后,商业银行因受到技术冲击影响而引发经营性风险,当不考虑央行的救助时,整个数据系统运营面临崩溃的边缘。根据破产清算原则,优先清偿一般债券,若偿还一般债券后无法偿还次级债券,保险公司的投资将遭受损失,金融风险瞬间从信贷市场传导至保险市场,并在关联业务体系的作用下,冲击整个关联网络的正常运行,造成风险更大面积的传染。

综上所述,数字金融所具有的大数据分析技术、新型金融业务交易方式和数字操作技术等方面优势,一方面,使得金融业务的发展和资本流动受到各金融市场以及子市场的因素交互影响,形成资金、信贷和资本错综复杂的关联关系,加大了证券市场、信贷市场和保险市场等金融市场间的业务关联度与关联紧密性;另一方面,金融风险一旦在某个市场(间)形成,在形成的数字金融跨市场关联网络的作用下将加速风险大面积传染。因此,在数字金融跨市场关联网络下深入解析金融风险的形成机理和传染机制显得尤为重要。

三、基于数字金融跨市场关联网络的金融风险形成机理

通过利率政策调和传统金融和数字金融共生过程时极易形成风险。数字技术既是提升关联网络紧密性的关键手段,也是加剧关联网络动态复杂演变的重要渠道,而由操作技术和IT技术等所引发的金融风险一直是各界关注的焦点。此外,随着数字信息的普及,数字金融市场中的投资具有新的行为特征,由其所引发的行为效应将影响整个金融市场体系。因此,本部分基于利率政策、数字技术和投资者行为等三个角度系统剖析金融风险跨市场的形成机理。

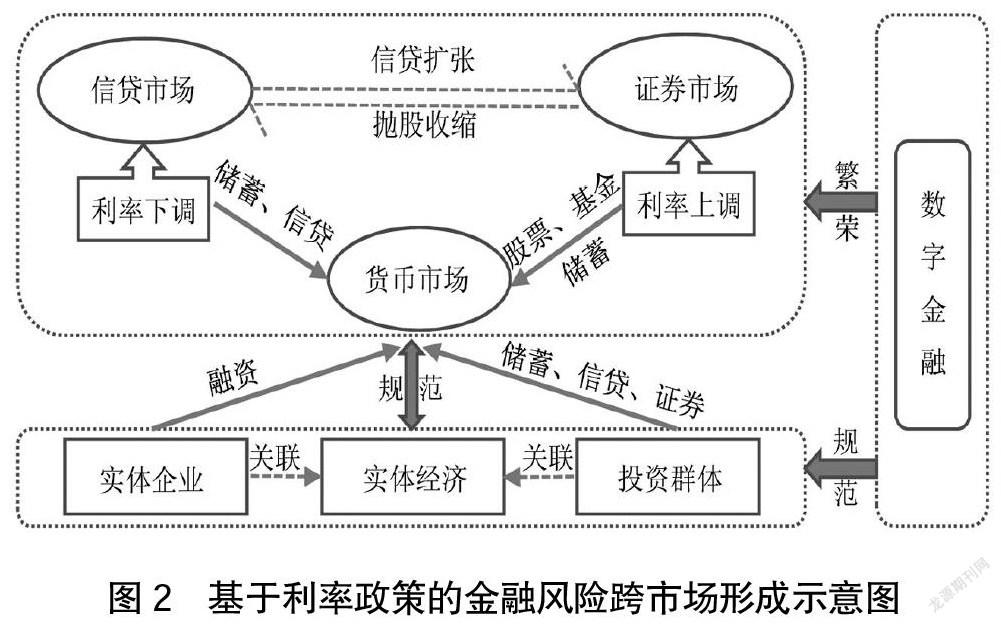

(一)基于利率政策的金融风险跨市场

利率政策的变动影响着投资群体行为的变化,进而引发金融市场间的变动,在数字金融跨市场关联网络作用下极易形成金融风险。数字金融巨头企业充分发挥大数据技术的效应,拓展网络信贷的优势,并从时间和空间上打破了原先的信贷市场的竞争格局。

在企业融资需求的耦合作用下,流量得到爆发式提升,不断地刺激商业银行,商业银行在信贷市场上被迫做出利率下调的决策,凭借降准降息来催生信贷扩张。由于来自市场的竞争压力越大,投资群体对于大额储蓄的意愿越低,反而将资金用于信贷交易,进而将信贷交易所获收益资金投向股票、基金等证券市场,金融市场的虚拟活跃度得到极大提高,信贷市场膨胀所形成的金融风险转而经货币市场跨向证券市场。为了避免虚拟经济过度繁荣,一旦在货币政策控制下进行利率上调,导致投资群体又抛售股票选择大额储蓄,信贷市场交易也开始收缩,证券市场所形成的金融风险经货币市场转而又跨向信贷市场。然而,若不规范数字金融,而任由其随意发展,“脱实向虚”将日益加剧,从而经济的过度虚拟化必将影响实体经济市场。此时,一旦政府选择提高利率,投资者势必降低贷款额度,实体企业融资难度加大,信贷市场的流动性风险逐渐被放大,故而利率政策下形成的跨市场风险不容忽视(如图2所示)。因此,在数字金融平台和利率市场化的不断刺激下,市场所带来的金融风险在关联网络的作用下极易形成,也将给金融的稳定性造成巨大的潜在威胁性。

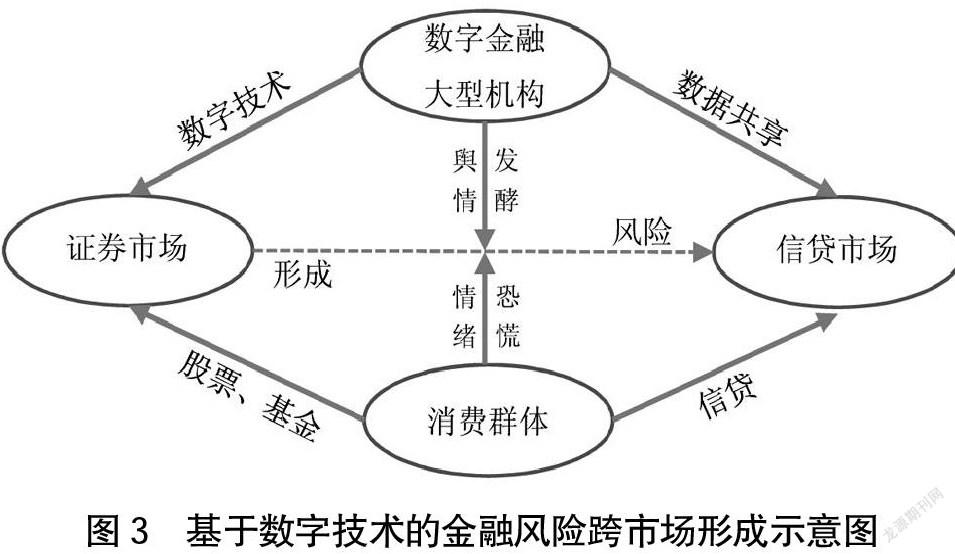

(二)基于数字技术的金融风险跨市场

利用数字技术收集客户各类数据,使得数字金融在技术上解决了地理距离带来的限制,弱化了区域和金融机构之间的界限。然而,互联网平台对数字金融产生的聚集效应、扩散效应、关联效应和放大效应则更为显著[17],金融风险被跨地域和跨市场地放大。通过数字技术的运行,放大的金融风险很容易贯穿整个金融系统。具体来看,金融新业态的扩张存在其固有的成本及风险边界[18],由于数字信息技术的限制或技术漏洞,一旦客户信息数据被恶意盗取,将给金融市场带来极大不稳定性。

此外,数字金融还存在由互联网技术和数字信息技术引起的虚拟金融风险和技术风险等独特风险。数字金融大型机构利用数字技术提升支付的快捷性,如移动支付、信贷服务、证券交易服务等,利用互联网的优越性将信息数据共享到信贷市场,从而刺激居民消费的需求。这使得证券市场和信贷市场更为活跃的同时,引发金融市场的虚拟活跃度较之以往更高,潜在的风险错综复杂。一旦大型的数字金融机构出现信息泄露风险,将引起股市动荡,并经舆情发酵,使得消费群体产生恐慌情绪。在此情况下,恐慌情绪从证券市场传导至信贷市场,使得资金陷入流动性紧张困难,从而形成金融风险(如图3所示)。因此,由于数字金融跨市场网络的复杂性和互动性,数字平台形成的业务关联网络在数字技术作用下很容易导致金融风险跨市场形成,所引发的风险给金融市场带来的威胁亟须重视。

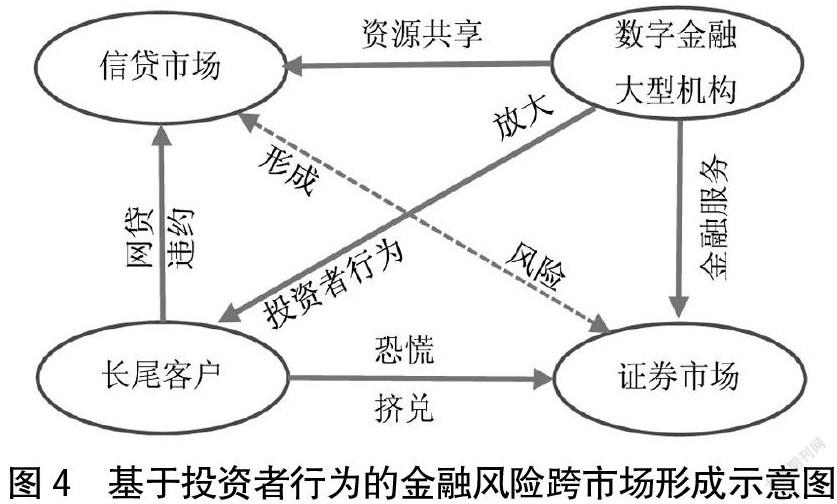

(三)基于投资者行为的金融风险跨市场

数字经济给消费市场带来天翻地覆的变革,越来越多的消费者更倾向于线上购物,越来越多的投资个体选择在线上理财,并在数字世界里通过建立新的社交关系,形成所谓的“圈层经济”。然而,在数字化发展如火如荼的时候,2021年3月美国个人投资者通过数字论坛和网络社交平台掀起了“散户革命”,震惊了整个华尔街,金融风险通过投资者行为得到了放大,让金融市场再一次经历了“蚍蜉撼大树”的震荡。

投资者的行为放大了新金融业务与传统业务的混业经营特点,混业经营会给市场带来混合复杂的金融风险。在实现资源共享和提供市场一站式金融服务的同时,也将金融机构和投资者的风险紧密联系在一起。随着互联网的普及以及群众理财意识的提高,数字金融大型机构从之前服务于20%的大体量投资者转而抓住80%的长尾客户,使得金融机构面临的风险分散且庞大。数字金融实际上放大了投资者尤其是个人投资者的非理性行为和羊群效应,一旦长尾客户出现违约,由数字金融跨市场网络带来的关联效应将形成跨市场的金融风险。数字金融发展对我国传统私人借贷具有一定的替代作用[19]。一旦风险产生,长尾客户可能受情绪波动而出现恐慌挤兑,导致金融风险在信贷市场和证券市场中快速形成(如图4所示)。

四、基于数字金融跨市场关联网络的金融风险传染机制

数字金融创新发展进程中,数字金融跨市场关联网络通过数字信息技术及业务关系交互影响而形成,其在提高市场资源配置效率的同时,也为风险传染提供了渠道。在数字金融跨市场关联网络中,利率政策影响着资本市场结构的稳定性,数字技术带来技术创新的双面性,投资者行为与财富结构密不可分,因此在厘清金融风险跨市场形成机理的基础上,需要进一步从资本市场结构、技术创新和投资者财富结构等角度剖析金融风险跨市场传染机制。

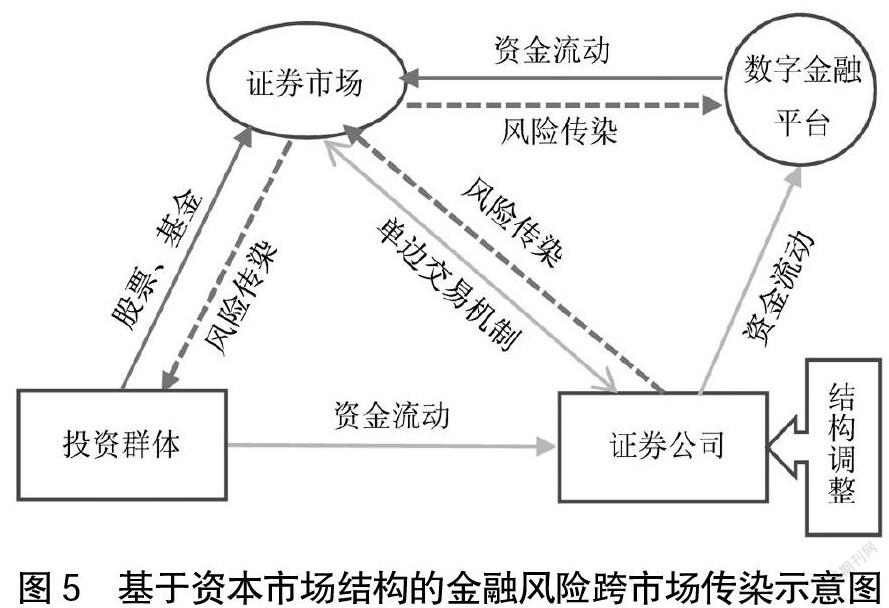

(一)基于资本市场结构的金融风险跨市场传染

资本市场具有资金融通、资源配置、风险定价、产权界定等作用,然而,一旦资本市场结构出现错配等现象,可能给金融市场带来瞬时冲击。此外,由于金融市场是一个复杂、交互和自适应的非线性自反馈系统,倘若资本市场结构遇到裂变性的调整或者重组,货币供给的短期性产品与长期性的资产在这种情况下形成强烈的反差,资本市场结构将会导致金融市场的货币供需出现错配,同时在自媒体的发酵下,资本市场中的流动性风险将在数字金融跨市场网络下出现大面积传染。

随着数字金融的快速发展,证券公司的金融产品及衍生品呈现多样化特征,数字金融的技术风险和操作安全风险等隐性风险也被植入到金融产品之中。一旦金融市场受到自媒体、数字平台等互联网谣言的冲击,金融产品的风险极易在数字平台上暴露,特别是当股票市场出现不可控风险后,证券公司由于单边交易机制的限制而选择强制变现和选择调整资本结构,使得金融市场上的资金缩水。在证券公司一系列投资行为的引导下,金融机构的投资者也会根据市场结构的变动做出调整,投资群体的恐慌情绪逐渐蔓延至整个市场。出于对数字金融市场前景的担忧,数字平台上的开放式基金持有者将会赎回基金份额,使得本已脆弱的资金链断开,证券公司的股票保值将在投资群体的操作下难以实现,出现更为严重的资金流动性困难。而且,各市场之间的危机由于数字金融跨市场网络的关联性而互相加强,最终使整个资本市场的资金陷入流动性旋涡之中,从而引起跨市场的系统性风险传染(如图5所示)。

(二)基于技术创新的金融风险跨市场传染

在数字金融背景下,通过数字技术、科技的不断创新和发展进行融资,在一定程度上降低了信息不对称、资本和资产覆盖率以及相应的“风险回报”水平造成的金融风险影响。但是,数字金融的技术创新掩盖了金融衍生品的风险,一旦基础资产出现问题,技术创新将加剧金融冲击的系统性放大。正是由于科技企业因业务问题可能无法被纳入金融监管体系而出现风险漏洞,从而极易扩大金融风险的传染性,不利于金融市场的稳定。

在数字技术的作用下,数字金融平台既为各金融市场衍生品的技术创新扩展了空间,也为潜在的风险传染提供了渠道。例如,虽然数字金融平台中的信贷衍生品能够分散、转移和对冲风险,但使得金融风险的传染不再局限于银行,而从信贷市场传导到货币市场和证券市场,金融风险的传染效应通过各市场连接范围内的快速传染而增强,进而影响整个金融市场的稳定[20-21]。在利用数字技术不断对衍生品进行创新的过程中,银行、数字金融企业机构需要不断投入研发资金,而由于投机性的需求期望存在,金融机构和银行承担着高风险资产。一旦投资者受到市场冲击而预判期望利益可能受损,将在情绪化影响或者羊群效应作用下选择交易变现,甚至同时撤回其他市场的资产投资(如信贷、债券)以及银行储蓄,重新核算自己的衍生资产与标的资产。这将对金融机构和银行的资金流动性产生巨大冲击,使得数字金融巨头企业的融资陷入困境,從而使得技术创新研发遭到停滞,信贷市场的风险被放大。由于市场间的关联性,致使金融风险从衍生品市场迅速向其他市场(如信贷与债券市场等)或子市场传染,当达到市场承受的临界值时,凭借着数字金融平台的“加速器”效应而持续冲击金融系统的稳定性(如图6所示)。

(三)基于投资者财富结构的金融风险跨市场传染

投资者财富结构的配置合理性受到投资者收入水平与微观经济行为、国家政策和金融环境等各方面因素的影响,数字金融的发展使得金融供给与投资者需求之间的矛盾日益深化,一定程度上加大了投资者的资产配置风险,从而影响社会融资结构的风险。因此,投资者的财富结构对金融市场稳定性与风险传染发挥重要作用。

随着金融新业态的快速发展,投资者财富结构日益复杂,使得投资者的金融需求也呈现多样化特征,随之使得投资者财富结构所产生的财富效应更具不确定性和复杂性,带来的金融风险也可能传染至更大范围。不同市场的投资主体对互联网中的信息进行甄别,并根据自身的财富结构分布情况做出投资决策。一旦金融市场受到不利冲击,相关信息被自媒体大肆传播,悲观性的投资者情绪极易导致交易决策出现逆向选择。例如网贷平台等数字金融企业利用私有信息发放高风险贷款,而数字金融监管机构无法取得投资者私有信息来对网贷平台进行有效监督,同时,由于借贷人可能将借款用于房地产还款或者进行股票、基金、证券等金融投资,资金被套牢无法实现短期收回。此时,一旦投资者财富结构下的可自由支配收入因外力冲击出现短缺,短期内无法偿还贷款,网贷平台由于资金的流动性不足,从而导致借贷违约事件的发生。因而,由于投资者结构的不合理配置,致使违约风险通过信贷市场建立的资金关联将金融风险传染至房地产市场或者证券市场,导致投资者出于恐慌心理而提前结束投资交易(如图7所示)。此外,因财政或货币政策调整而引发的投资者财富结构的变化,将引起信用违约事件完全爆发,随着自媒体的不断发酵最终造成数字金融平台崩盘,致使数字金融跨市场网络中的系统性风险大面积传染。

五、结论

本文通过对数字金融的发展、金融风险以及跨市场传染的相关文献进行梳理,阐述了数字金融跨市场关联网络的形成机理与传染性,并从利率政策、数字技术和投资者行为等方面剖析金融风险跨市场形成因素及其影响机制,进而基于资本市场结构、技术创新和投资者财富结构等不同的视角探析数字金融嵌入下金融风险跨市场传染机制。研究得到的主要结论有:资本市场结构是导致金融风险跨市场传染的根源;技术创新是加大金融风险跨市场传染的客观环境条件;投资者财富结构决定了资本市场的流通性,并拓宽了金融风险跨市场传染的渠道和途径。

基于上述研究结论,本文针对性提出以下政策建议,为防控数字金融背景下的金融风险跨市场传染提供参考:第一,建立完善的数字金融体系。传统金融和数字金融的共生竞争存在极大的不稳定性,亟须运用大数据技术构建标准的金融体系,优化数字金融行业准入细则,避免过度“脱实向虚”。第二,优化完善数字金融监管体系。数字金融业务已进入市场,监管部门应顺势而为,利用科技手段,通过采用穿透式和全站式等监管方式,提高数字化监管水平。第三,增强投资者的风险识别能力。越来越多的长尾客户群体无形中组成了投资理财大军,一旦受到冲击,长尾客户群对数字金融市场可能具有颠覆性,需要相关金融机构或者相关政府部分通过定期培训和宣传来提高投资者的风险辨别能力。

【参考文献】

[1] 邱泽奇,张树沁,刘世定,等.从数字鸿沟到红利差异——互联网资本的视角[J].中国社会科学,2016(10):93-115.

[2] 王修华,赵亚雄.数字金融发展是否存在马太效应?——贫困户与非贫困户的经验比较[J].金融研究,2020(7):114-133.

[3] 刘传明,王卉彤,魏晓敏.中国八大城市群互联网金融发展的区域差异分解及收敛性研究[J].数量经济技术经济研究,2017,34(8):3-20.

[4] 战明华,张成瑞,沈娟.互联网金融发展与货币政策的银行信贷渠道传导[J].经济研究,2018,53(4):63-76.

[5] BAUER J M.The Inernet and Income inequality:socio-economic challengs in a hyperconnected society[J].Tele-communications Policy,2018,42(4):333-343.

[6] 郭品,沈悦.互联网金融、存款竞争与银行风险承担[J].金融研究,2019(8):58-76.

[7] 谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(4):1557-1580.

[8] 傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018(11):68-84.

[9] MASSON P. Contagion:macroeconomic models with multiple equilibria[J].Journal of International Money and Finance,1999,18(4):587-602.

[10] 楊子晖,陈里璇,陈雨恬.经济政策不确定性与系统性金融风险的跨市场传染——基于非线性网络关联的研究[J].经济研究,2020,55(1):65-81.

[11] 张劲帆,汤莹玮,刚健华,等.中国利率市场的价格发现——对国债现货、期货以及利率互换市场的研究[J].金融研究,2019(1):19-34.

[12] 周颖刚,林珊珊,洪永淼.中国股市和债市间避险对冲效应及其定价机制[J].经济研究,2020,55(9):42-57.

[13] ZHOU X,ZHANG J,ZHANG Z.How does news flow affect cross-market volatility spillovers? Evidence from China’s stock index futures and spot markets[J].International Review of Economics & Finance,2021,73:196-213.

[14] 吴炳辉,何建敏.中国利率市场化下的金融风险理论[J].财经科学,2014(3):1-10.

[15] COLLINS M.Fintechs could challenge the business model of savings banks[J].Equity,2018,32(10):4-6.

[16] 黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[17] 唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(5):52-66,9.

[18] CF40数字普惠金融研究课题组.数字金融的普惠机制及可持续发展[J].新金融评论,2019(1):122-148.

[19] 吴雨,李成顺,李晓,等.数字金融发展对传统私人借贷市场的影响及机制研究[J].管理世界,2020,36(10):53-65,138.

[20] 陈庭强,曾倩茹,王雨桐.基于CDS的交易对手信用风险传染演化动态研究[J].会计之友,2020(1):133-138.

[21] HEYDE F,NEYER U.Credit default swaps and the stability of the banking sector[J].International Review of Finance,2010,10(1):27-61.

猜你喜欢

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

陕西教育·高教版(2019年6期)2019-07-21

理论观察(2019年3期)2019-05-15

西部金融(2018年5期)2018-10-18

商场现代化(2018年11期)2018-09-29

商场现代化(2018年8期)2018-06-21

时代金融(2018年5期)2018-03-23

辽宁经济(2017年12期)2018-01-19

中国市场(2016年12期)2016-05-17