公司国际信用评级方法简析及评级管理建议

2022-06-06 22:40祁鹏飞

今日财富 2022年14期

祁鹏飞

信用评级是对一个经济主体所发行债务的安全性做出的等级分类,并使用标准化的字母符号实现排序、分类和对比,使得抽象的还本付息能力具象化。国际信用评级是公司在国际资本市场融资的“通行证”,也是公司在国际资本市场融资的定价基础,其等级的高低往往对于公司的融资成本起到决定性的直接影响。评级机构一般是从公司基本面、行业状况和国家主权支持程度等维度来综合确定一家公司的信用评级水平,且各家评级机构都有自成体系的成熟的评级方法论。鉴于信用评级工作的重要性,公司须将其作为一项重要基础性日常工作,加强信用评级的管理和维护。

关于信用评级,穆迪在官网上给出的定义是通过评级符号对信用度进行的分级,每个符号代表信用特点大体相同的一个群体。通俗地讲,信用评级是对一个经济主体所发行债务的安全性做出的等级分类,并使用标准化的字母符号实现排序、分类和对比,使得抽象的还本付息能力具象化。公司的国际信用评级结果根本取决于公司的基本面,但同时考虑行业整体环境情况,并最终受到国家主权信用评级的影响,影响的程度与该公司对国计民生的重要性及受到国家支持的程度正相关。

组织和提供评级服务的机构较多,如经合组织(OECD)、国际货币基金组织(IMF)、世界银行(WB)等政府间国际组织,中国出口信用保险公司等官方出口信用保险机构,再者就是商业机构,如三大国际信用评级机构穆迪、标准普尔(简称标普)、惠誉等,大型商业银行也会有自己独立的评级系统。本文以讨论穆迪和标普的评级体系为主。

一、公司国际信用评级的功能

信用评级所具备的公允性,能够在一定程度上解决债务人与债权人、投资者之间信息不对称的问题,成为一项特殊的、必要的市场媒介,特别是随着全球化的快速发展,国际信用评级在一个公司开展国际化经营和境外融资方面起到愈发关键的作用。信用评级机构也因此具有了多重角色,包括现代国际资本市场的“通行证”、“看门人”、“安全阀”、“准监管机构”、“定价人”等。其中,国际信用评级的“通行证”功能和定价功能是其作用和价值的体现,而评级机构的专业性、技术性和公允性是成就其“看门人”、“安全阀”和“准监管机构”地位,使得其给出的评级结果具有“通行证”和定价功能的基础。

在国际资本市场发行债券,定价的主要依据就是发行人和债项的国际信用评级水平。表1中列举了几个不同评级国家发行10年期美元政府债券融资成本数据,使用10年期债券到期收益率代表融资成本,可见信用评级的高低与融资成本高度相关,评级水平越高的主体,融资成本越低。

注:10年期美元政府债券收益率源自彭博系统2021年12月28日中价到期收益率,其中美国数据使用10年期美国国债收益率,中国数据选取中国政府发行的2031年10月26日到期债权,马来西亚数据选取该国政府2031年4月28日到期债券,哥伦比亚数据选取该国政府2031年4月15日到期债券,尼日利亚数据选取该国政府2032年2月16日到期债券。

值得一提的是,虽然信用评级在证券定价方面起到无法替代的作用,但是目前主流的发行人付费的方式也引发不少的争议,认为发行人可能会因对评级结果的不满而更换评级机构,从而对评级的公允性造成影响。评级付费方式由发行人付费转向订阅人付费可能是未来的趋势,对此,中国已经开始着手做一些改革,2021年3月,中国银行间市场交易商协会取消债务融资工具发行环节的债项评级强制披露要求,仅保留公司主体评级报告披露要求;2021年8月,中国人民银行公告称,为进一步提升市场主体使用外部评级的自主性,推动信用评级行业市场化改革,中国人民银行决定试点取消非金融公司债务融资工具(以下简称债务融资工具)发行环节信用评级的要求。

二、公司国际信用评级方法论

评级机构一般是从公司基本面、行业状况和国家主权支持程度等维度来综合确定一家公司的信用评级水平。其中,公司的基本面是根本,决定了公司的独立评级或基础评级水平,称为“独立信用评级”(标普为Stand-alone credit profile、穆迪为standalone credit),另外,穆迪对于政府直接持股的公司给出的独立信用评级称为“基础信用评级”(Baseline Credit Assessment);评级机构还会对行业作出整体评价,并会对业内公司的评级产生一定的影响;国家主权评级的水平以及国家对公司的支持程度,或者说公司对国家的重要程度会对公司的最终评级产生影响,对于国有公司,最终评级会根据国家主权评级进行调整。

(一)公司基本面及独立评级

在具体的评级程序、方法上,上述三个维度可能会有重叠或交叉。从标普的方法论来看,首先是对公司的业务风险情况和财务风险情况进行综合评价,以此得出公司信用评级的“锚点”(anchor),业务风险情况主要包括国家风险、行业风险、竞争地位三个方面(可见国家风险和行业风险在评价公司独立评级时也予以权衡考虑),财务风险情况主要侧重公司的现金流及杠杆率水平;其次通过权衡多元化程度/资产组合效应、资本结构、财务政策、流动性、管理/治理、对标评级分析等六个调整因素的影响情况得出企业的独立信用评级;最后通过考虑母公司或国家、政府的支持情况评出公司的最终信用评级。

穆迪主要通过记分卡对规模(Scale)、业务情况(Business Profile)、盈利绩效(Profitability and Efficiency)、杠杆率和覆盖率(Leverage and Coverage)、財务政策(Financial Policy)五个要素进行评分,根据综合评分对应的评级水平给出公司独立评级。穆迪评级对于不同的行业的公司所使用的方法论细分的程度比较高,例如石油开采行业,还分为综合油气公司方法论(Integrated Oil and Gas Methodology)和独立勘探开采行业方法论(Independent Exploration and Production Industry Methodology),使用不同的方法论,上述五个评分要素的权重和每个要素的下层细项指标及其权重都会有所不同,反映出对于不同的行业,哪怕是相近的行业都会有不同的要求。如综合油气公司方法论赋予五个要素的权重分别是20%、25%、10%、25%和20%,而在独立勘探开采行业方法论下则是20%、10%、25%、30%和15%。同样,穆迪也会考虑政府支持的力度对独立评级进行调整得出公司的最终评级。

在上述独立评级方法论的框架下,国际评级公司又会针对不同的行业特性,对公司设置核心评级指标,这些指标的数值可能会对该公司的独立评级产生关键性影响。标普关注的核心指标包括财务风险情况中的现金流及杠杆率水平方面的指标,如经营现金流/带息负债(Funds From Operations/Debt)、带息负债/息税及折旧摊销前利润(Debt/EBITDA),这些指标不是单独考察企业需还本付息的债务负担的绝对值,而是考察带息负债与经营现金流、利润等的对比情况,属于对杠杆率的考量。对于石油公司而言,带息负债/息税及折旧摊销前利润备受标普关注,如果带息负债上涨的比例超过息税及折旧摊销前利润的上涨比例,造成该项倍数增加一定的幅度时,将会影响到石油公司的独立评级。穆迪公司同样有重点关注的核心指标,比如留存现金流/净带息负债(Retained Cash Flow /net debt),当此指标下降一定幅度至下一级评分档次时,同样会引发穆迪调降公司独立评级的评级行动。

国际信用评级机构评级所使用的数据一般来自公司公开发布的或提交给评级机构经审计的财务报告数据,但是会按照其内部口径和规则对数据进行调整。

(二)公司评级的行业因素

虽然评级机构在公司独立评级的环节已经或多或少考虑了所在行业情况的影响,但是对一个行业长、短期发展的综合研判也会对行业内公司的评级产生重大影响。

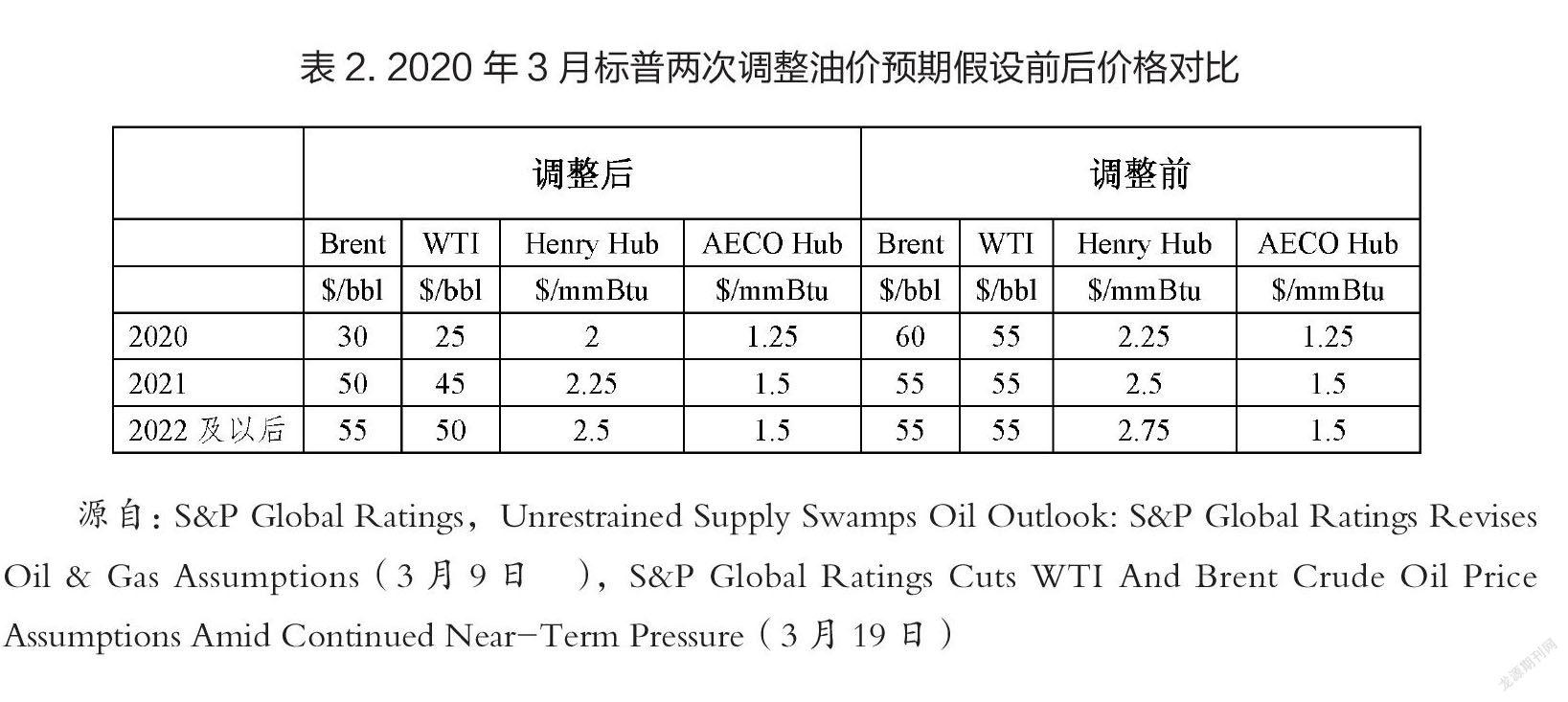

以标普对石油行业的评级为例,标普会定期、不定期出具或调整其用于预测石油行业和石油公司经营利润的油价假设,并据此对行业风险进行调整。如2020年3月标普曾连续两次调降油价假设。第一次是3月9日,由于OPEC+关于进一步减产谈判失败,沙特随即主动大幅调低其不同级别主要原油定价,引发国际油价于3月9日恐慌性暴跌,标普随之下调国际油气价格预测假设。2020年布伦特(由60美元/桶降至40美元/桶)、WTI(由55美元降至35美元/桶)均下调20美元/桶;2021年布伦特下调5美元/桶(由55美元降至50美元/桶)、WTI下调10美元(由55美元降至45美元/桶)。第二次是3月19日,伴随着油价持续下降,标普认为受新冠疫情引起的需求下降及沙特带头增产双重打击,国际原油价格将在2020年2季度起进入严重供需失衡的状态,并进一步下调国际油气价格至表2中“调整后”水平。

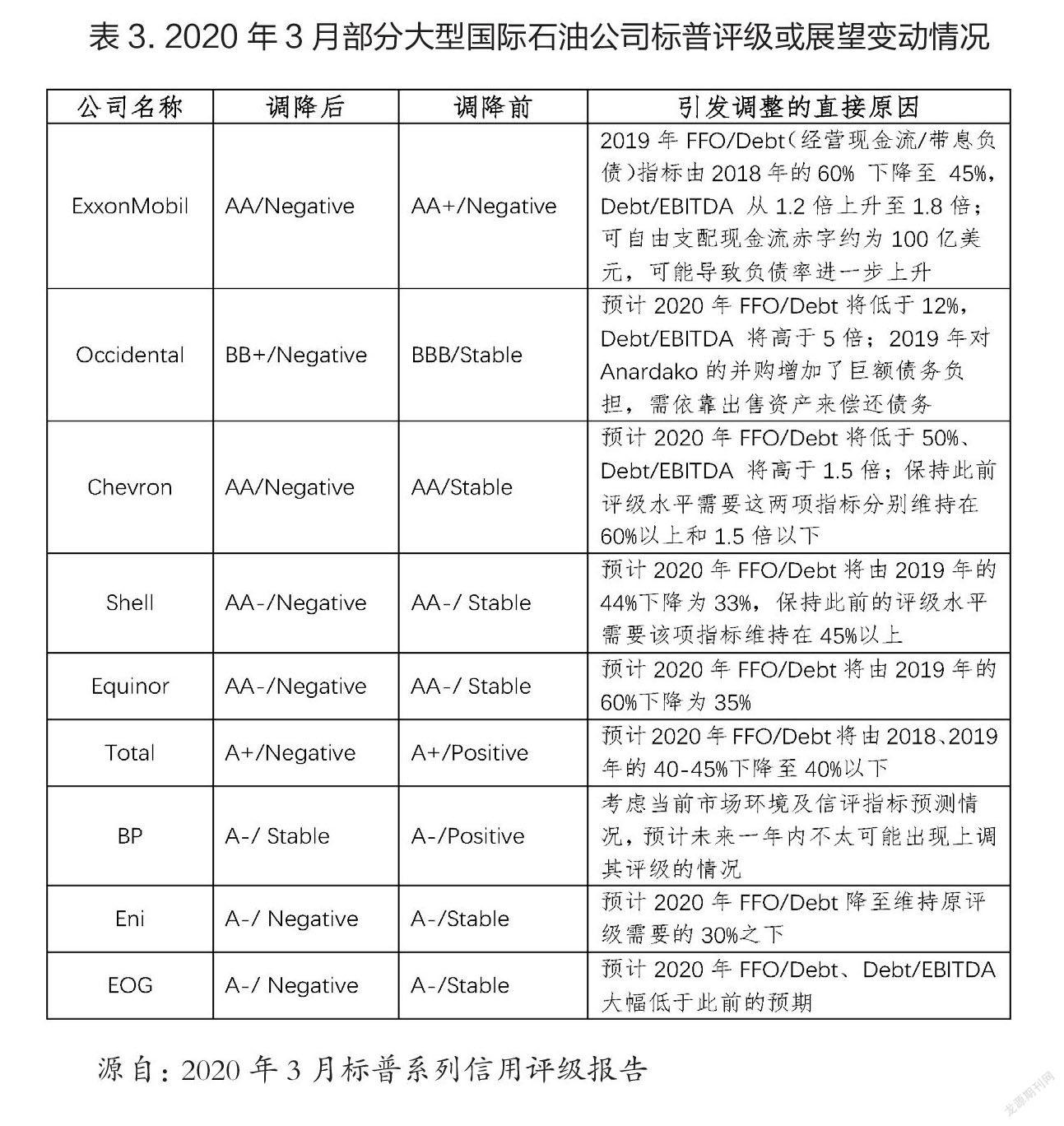

随着这两次下调油价假设,标普对除中国三大石油公司外几乎所有国际石油公司的信用评级都进行了一定程度的下调(评级降级或评级展望下调)。

2021年1月25日,因考虑碳减排背景下可再生能源对传统能源带来的挑战,标普调高油气行业风险级别,将油气行业的“竞争风险和增长”、“行业风险评估”由“中间”调高至“适度高”,标普表示石油和天然气仍将在未来全球能源供给中占有重要的位置,但在温室气体排放对环境的威胁日益增加的背景下,政府政策和排放标准将不断收紧,对低碳减排的补贴也将增加,可再生能源的成本竞争力正在逐渐增强,能源转型和油气需求达峰的时间可能会提前。对于油气生产商来说,进入资本市场可能会变得更具挑战性,成本也会更高。标普还认为,未来几年油气价格仍将继续承压。基于上述原因,标普同时将雪佛龙、埃克森美孚、壳牌、道达尔、康菲和中国石化、中国海油等国际知名石油公司置入负面观察名单,置入该名单后,标普将很快对这些公司的信用评级作出重新审核。随后在2月份之内,标普相继下调了埃克森美孚( 从AA下调到AA-)、雪佛龙(从AA下调到AA-)、康菲(从A下调到A-)、壳牌(从AA-下调到A+)和道达尔(A+下调到A)的信用评级,中国石化、中国海油则未被降级或调低展望,平稳移出观察名单。

从上述案例可知,很多对公司评级进行调整的行动并不是由公司自身个体因素引起的,而是由整个行业的盈利预期、风险水平等状况的变化,自上而下引发的。

(三)国家主权评级影响

上文提到在众多国际巨头遭遇评级调降的背景下,中国石化、中国海油则保持住评级水平不变,其中的主要原因就是国家支持的影响(包括主权评级及经济状况),即“考虑了它们在中国油气行业中的政策性作用和它们从中国政府获得的强力支持”。

上文提到的标普评级方法论,公司的最终评级要在其独立评级的基础上考虑国家支持情况予以调整。穆迪评级也有类似的机制,要考虑公司与国家的紧密程度和国家的支持力度,对公司的独立评级进行调整,对此穆迪还发布了专门的方法论—政府关联发行人评级方法论(Government-Related Issuers Methodology,2020)。

在实践中,如中国的部分关系到国计民生的重要中央企业,其独立评级往往达不到国家主权评级水平,但考虑到其对中国经济和社会发展的重要性,以及中国政府对其的支持力度,标普和穆迪均会将其独立评级提升1-3个等级(notch),从而使其最终评级达到中国国家主权评级(目前为标普A+/稳定,穆迪A1/稳定),并且,当中国国家主权评级得以提升或遭遇降低时,这些公司的最终评级也会被相应调整。

三、公司信用评级管理建议

信用评级关乎公司资本市场形象,是公司一项重要基础性日常工作。鉴于信用评级对于公司在资本市场获取债务筹资成本水平的决定性影响,公司必须重视国际信用评级的管理和维护。

要高度重视与信用评级机构的沟通交流,正确传递信息。一是认真准备信用评级沟通材料,认真审核、反馈评级机构关于公司的各类信用评级意见、报告,在此基础上加强与评级机构深入沟通,充分展示公司在努力践行高质量发展,持续降本增效、改善现金流方面取得的积极成效。特别是每年及时组织定期或不定期的沟通交流会议,及时传递公司的经营信息。

要高度重视对信用评级机构专业意见价值的利用。信用评级机构具备专业的研究团队,对经济、行业和市场高度关注,对公司的对标同业了解充分,因此其观点和意见具有较高的专业价值。公司应及时收集信用评級机构对于宏观经济、行业发展和公司经营的各类意见稿、新闻稿、评级报告,并进行归纳和提炼,以此了解评级机构的专业判断和意见,同时从中吸取相关的管理建议,并向公司管理层进行反馈,从而对公司经营发展提供参考借鉴。

结 语

国际信用评级主要用于在国际资本市场融资及开拓国际市场业务,对于主要经营范围在国内的企业而言,获取国际信用评级的必要性可能不强。但即使是在国内产业,获取正式的信用评级对于公司树立资本市场形象、增强投资者和债权人的信心都是必要的。虽然近年来随着国内部分知名信用评级机构相继受到严厉处罚,使得国内信用评级市场的发展受到一些挫折,但信用评级作为成熟市场的标志之一,其不断发展的前景趋势还是确定的。2018年标普信用评级(中国)有限公司的成立,使标普成为首家获准开展境内债券评级业务的外商独资信用评级机构,反映出国际信用评级机构正在加大进入中国市场的脚步和力度,随着外部竞争和先进经验的引入,相信国内信用评级市场也会逐步走向成熟。

猜你喜欢

股市动态分析(2016年22期)2016-12-27

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12

少年文摘(2009年2期)2009-02-16