新时代国有企业经济责任审计全覆盖的思索

2022-06-06 06:31:21孙自坤

科学与财富 2022年2期

孙自坤

摘 要:在新时代背景下,国有企业如何按党中央、国务院的要求,对领导干部经济责任审计实行全覆盖,加强对领导干部监督管理,促使领导干部在任职期间很好地履行经济责任,具有重要意义。根据党中央、国务院要求从审计对象、审计内容、审计过程等方面实现经济责任审计全覆盖;结合企业实际情况,笔者认为只要做到审计对象、审计过程全覆盖,就能达到审计全覆盖的要求。因此,本文重点从经济责任审计对象和审计过程两方面阐述国有特大型企业在新时代实现经济责任审计全覆盖的具体做法。

关键词:新时代;经济责任审计;审计全覆盖;审计对象;审计过程

2017年6月26日,我国在领导干部经济责任审计方面提出更深层次要求,通过发布的《关于实行审计全覆盖的实施意见》,明确提出对领导干部经济责任审计要做到全覆盖。云南省政府及時响应国家号召,印发《云南省领导干部经济责任审计全覆盖实施意见》及相关配套制度。作为省属特大型国有企业,我们应当认真贯彻落实党中央、省委省政府对经济责任审计全覆盖的要求,那么如何实现经济责任审计全覆盖便成了内部审计亟待解决的问题。笔者从经济责任审计理论及相关制度出发,结合公司情况及实际审计工作,深入思考在经济责任审计过程中如何实现审计全覆盖,以期为内部审计人员更好履行职责提供借鉴。

一、经济责任审计全覆盖涵义及其重要意义

(一)经济责任审计全覆盖的涵义

综合相关规定对审计全覆盖作出的明确定义。本文所称审计全覆盖,是指审计机关应当在职责权限范围内,将所有公共资金、国有资产、国有资源管理纳入审计监督下,做到对审计对象的监督不留死角,实现全覆盖。总而言之,经济责任审计全覆盖就是指对审计对象、审计内容、审计过程进行全覆盖。

《规定》将经济责任审计对象分为5大类,并根据审计对象的不同,对审计内容也作出不同的界定。因此,笔者认为只要做到审计对象、审计过程全覆盖,就能实现经济责任审计全覆盖。

(二)经济责任审计全覆盖的重要意义

对经济责任审计实行全覆盖,是在新形势下从国家层面提出的审计工作新要求,对领导干部、审计行业和社会发展都具有重大意义。

实行经济责任审计全覆盖,将扫除审计监督盲区,从而促使领导干部认真履行职责;将健全和完善内部审计监督体系,提高审计监督的层次和水平,从而促使经济责任审计工作更加规范;将以国家高度推进内部审计工作的独立性和权威性,从而更加有利于依法治国,推进廉政建设和深化改革,维护社会经济秩序。

二、实现经济责任审计全覆盖的具体路径

(一)认真梳理并修订完善企业经济责任审计制度

1.认真学习党中央、省委省政府等各级部门对经济责任审计工作的要求

党的十八大以来,国家对审计工作提出新的、更高层次的要求,尤其是中央审计委员会的成立,强化了党对审计工作的统一领导,相继发布了一系列实施意见、办法,修订完善了相关制度。作为新时代内部审计专业人士,要认真学习领会党中央对审计工作新的要求、精神实质,紧跟新时代步伐,融会贯通中央各部门出台的审计实施意见、办法等规定。认真学习党中央、省委省政府颁布的与经济责任审计工作相关的配套制度,并做到融会贯通。

2.制定全覆盖经济责任审计制度并贯彻执行

公司审计部认真梳理目前执行的经济责任审计制度,通过认真分析研究,发现现行制度难以满足审计全覆盖的新要求,在2018年12月16日修订了公司经济责任审计管理办法。从制度上达到新时代下党中央对内部审计工作的新要求,确保经济责任审计实现全覆盖。

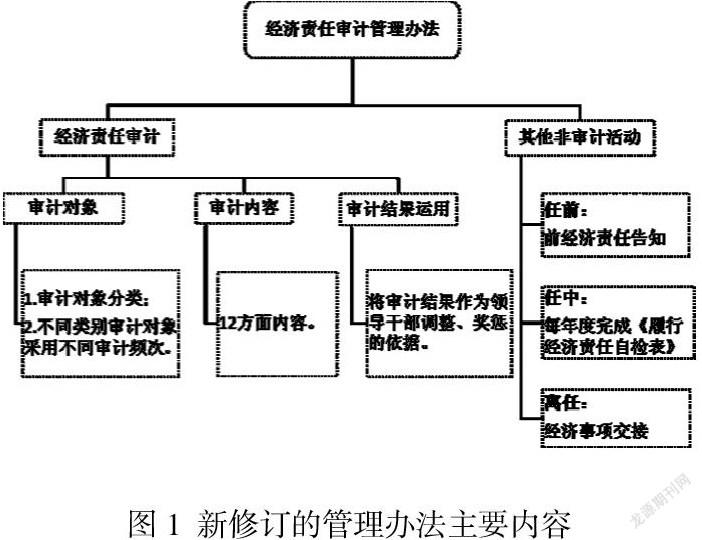

新修订的制度主要内容架构如图1所示,通过制度,规范了经济责任审计工作,为审计全覆盖提供保障。

(二)结合公司深化改革要求,认真梳理经济责任审计对象并进行分类管理

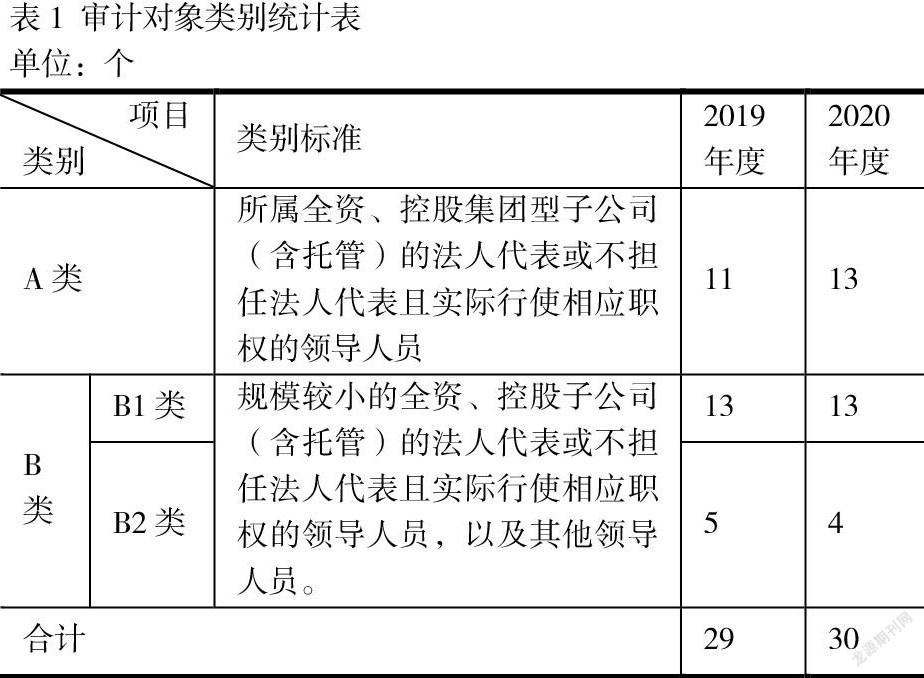

1.确定经济责任审计对象并进行分类管理,定期进行动态调整

根据公司深化改革要求,认真梳理集团管控的二级单位,确定经济责任审计对象,审计对象含二级单位法人代表或不担任法人代表但实际行使相应职权的领导人员。同时,对审计对象进行分类管理,分为A、B两大类,B类又分为B1、B2类。A类属于公司所属全资、控股集团型子公司(含托管)的法人代表或不担任法人代表且实际行使相应职权的领导人员。B类属于公司所属规模较小的全资、控股子公司(含托管)的法人代表或不担任法人代表且实际行使相应职权的领导人员,以及其他领导人员。2019年集团公司所属二级单位经济责任审计对象共29个,2020年集团公司所属二级单位经济责任审计对象共30个。集团公司审计对分类如表1所示:

2.根据集团战略规划及其二级单位经济规模大小等因素,合理确定审计对象分类

根据集团公司战略发展规划,对于聚焦主业,属于集团公司重点发展产业,纳入重点审计对象。另外属于经济规模大、单位工作性质复杂(风险较大)、掌握资金量大的二级单位也纳入重点审计对象。对于纳入重点审计对象的单位,作为A类,其他的作为B类。

对于B类审计对象,属于集团公司托管单位并且经济规模小或者掌握资金量小单位、及属于集团公司深化改革需要重组整合单位纳入B2类审计对象,其他二级单位作为B1类审计对象。

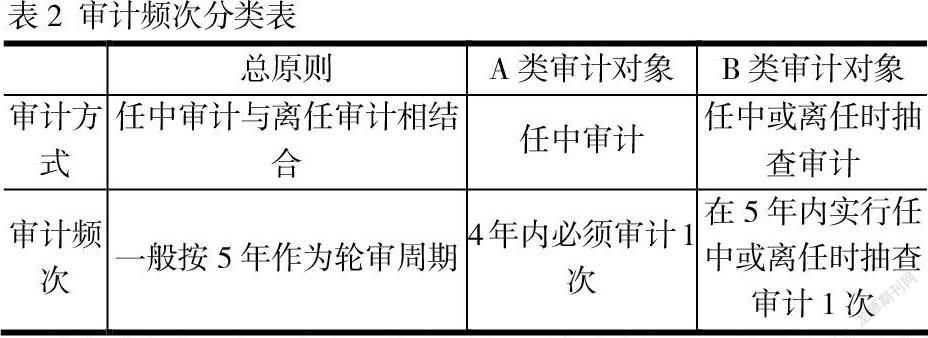

3.根据审计对象的不同分类,确认审计频次

在审计对象分类基础上,采用不同频次实施审计。

自制度下发之日起,仅仅一年多时间,公司审计部已完成经济责任审计项目5个,5个项目全部为在任审计,其中2个为A类审计对象、3个为B1类审计对象。

(三)根据领导干部调整变化及时办理任前告知、离任经济交接事项

1.加强同党委工作部沟通及时掌握需要办理领导人员名单

作为特大型国有企业集团,每年对领导干部调整频次为3至4次,领导干部调整日常管理工作由公司党委工作部负责,但领导人员任前告知、离任交接工作由公司审计部负责。因此,公司审计部每次得知公司领导干部调整信息后,主动同公司党委工作部沟通联系,取得领导干部调整名单,按公司经济责任审计管理规定要求列出需办理任前告知和离任交接事项的领导人员名单,提交给公司党委工作部出具相应的委托函,做到依法审计。

2.按规定及时办理领导人员经济责任事项任前告知和离任交接工作

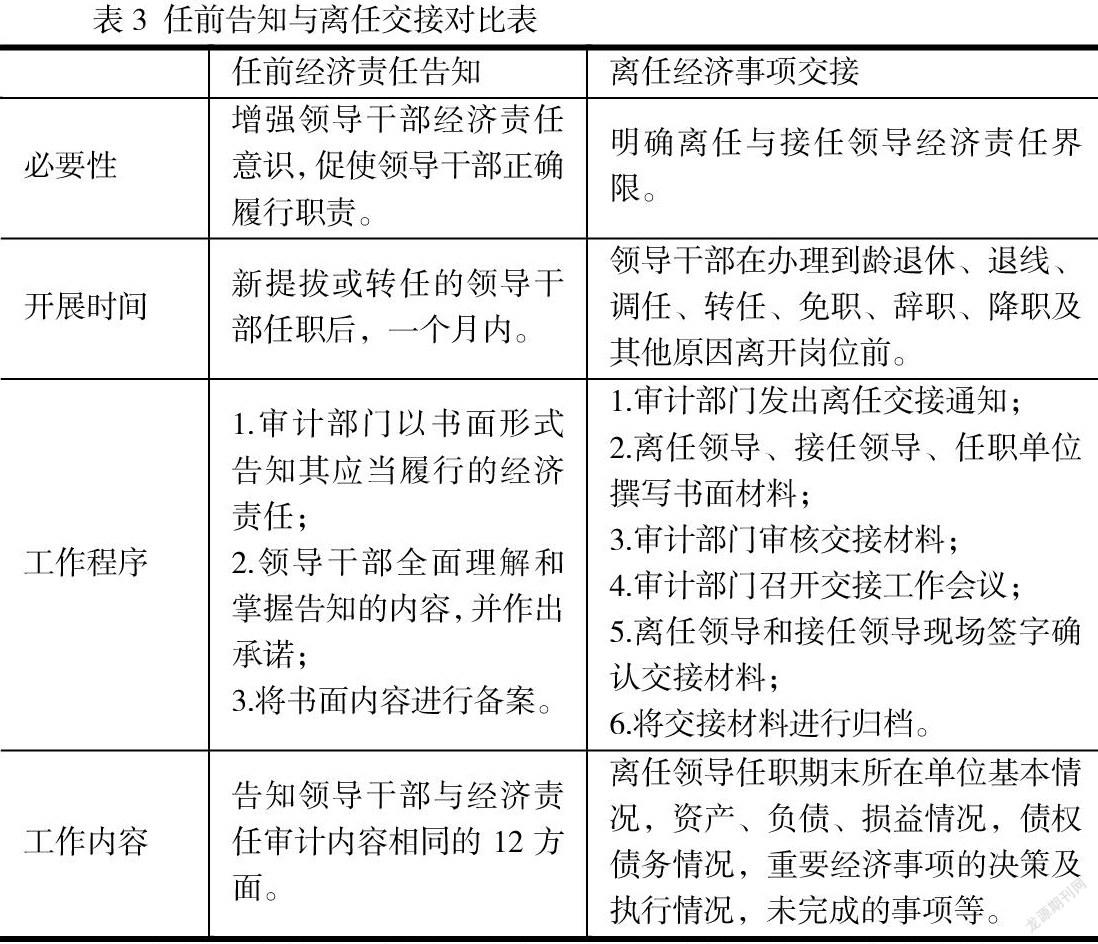

任前告知与离任交接是经济责任审计全覆盖一个重要组成部分,对领导干部监督管理的重要环节。任前告知与离任交接对比如表3所示。

自制度下发之日起,仅仅一年多时间,公司审计部在审计资源非常有限情况下已完成了下属二级单位领导人员任前告知19个,离任经济交接事项16个,有效促使领导人员认真履行经济责任,加大对领导干部监督管理,离任经济交接事项已作为经济责任审计重要补充内容。

(四)制定年度审计计划,合理规划中长期项目,有效开展经济责任审计

1.制定年度審计计划,合理规划中长期项目,报审计委员会审核批准

根据经济责任审计全覆盖要求,从公司有限的审计资源出发,结合对A类审计对象4年一轮审、对B类审计对象5年一轮审或者离任时进行抽查审计的原则,科学合理地制定公司中长期项目计划,报公司审计委员会审核批准。每年11月份,结合公司中长期项目计划及其当年审计资源制定下一年度审计计划,经公司审计委员会审核批准后执行,做到依规审计。从而,在审计对象方面实现经济责任审计全覆盖。

2.按批准年度审计计划开展审计工作,达到对领导人员权力运行制约和监督

按经批准的年度计划,有效开展审计工作,从领导干部任职期间履行经济责任执行权、决策权、管理权、监督权和廉洁自律情况出发,开展审计工作,达到对领导干部监督的目的。从而,在审计内容方面做到对经济责任审计进行全覆盖。

加大审计结果运用,重点从审计发现问题要求被审计单位进行整改到位,并进行后续审计工作。对审计提出意见和建议,要求被审计单位研究采纳,对不采纳意见和建议被审计单位要说明不采纳理由并经审计部同意,否则必须采纳。对审计发现的问题未整改到位或者不采纳审计提出意见和建议,以及“屡审屡犯”的问题,加大问责力度,发挥内部审计价值,为公司高质量高效益发挥作用。

(五)对纳入审计对象管理二级单位的主要领导人员,按要求报送年度履行经济责任的年度报告

1.按时向集团公司审计部报送履行经济责任的年度报告

根据集团公司对纳入审计对象的二级单位主要领导人员,要求每年2月底前向集团公司审计部报送《履行经济责任自检表》,二级单位的主要领导人员应当及时、真实、完整地报告年度经济责任履行情况,并对填报内容真实性、完整性作出书面承诺。

2.审计部对报送年度报告进行审核并纳入相应考核中

审计部负责对纳入审计对象二级单位主要领导人员报送年度报告情况进行管理,同时对其报送的《履行经济责任自检表》真实性、完整性进行审核,对发现的重大不实情况,按照公司经济责任审计管理办法规定给予扣分,对未按要求报送领导人员报公司审计委员会批准后列入领导干部年度考评中。

从对领导人员任前告知、离任交接、年度报告、在任审计或离任审计等方面实现全过程经济责任审计,促使领导人员正确行使权力,履行好经济责任,实现国有资本保值增值。

三、结束语

在新时代下,国有企业审计部门应重点从审计对象、审计过程两方面加强经济责任审计工作,以充分利用审计资源,最终实现经济责任审计全覆盖。

参考文献:

[1]中共中央办公厅 国务院办公厅印发《关于实行审计全覆盖的实施意见》[EB/OL]. http://www.gov.cn/zhengce/2015-12/08/content_5021393. htm,2015-12-08.

[2]中共中央办公厅 国务院办公厅印发《关于完善审计制度若干重大问题的框架意见》及相关配套文件[J].中华人民共和国国务院公报,2015(35):24-29.

[3]中共云南省委审计委员会办公室印发《关于深入推进审计全覆盖实施意见》的通知(云审委办法〔2019〕14号)[EB/OL].http://ygsn. yiyang.gov. cn/yiyang/2/78/97/content_1157974.html?phdbiekfcjekngdb, 2020-03-24.

[4]云南省审计厅 国资委等七部门关于印发《云南省领导干部经济责任审计全覆盖实施意见》及相关配套制度的通知(云审发〔2017〕127号)[EB/OL]. http://www.audit.yn.gov.cn/sjzx/jryw/201711/t20171114_641914.htm,2017-11-14.

[5]许娜.多措并举做好内部审计全覆盖[J].中国内部审计,2020(04):67-68.

[6]高强.新常态下审计监督全覆盖路径研究[J].现代经济信息,2020(04): 124+126.

猜你喜欢

中国经贸(2016年19期)2016-12-12 14:13:27

现代经济信息(2016年19期)2016-10-20 17:49:23

商场现代化(2016年22期)2016-10-18 20:38:54

科学与财富(2016年28期)2016-10-14 00:40:03

现代经济信息(2016年16期)2016-07-26 04:28:14

企业导报(2016年10期)2016-06-04 12:18:59

企业导报(2016年9期)2016-05-26 20:23:05

商(2016年9期)2016-04-15 17:49:10