前行在养老行业的“信风”带上

2022-06-02 12:55罗守贵

中国社会保障 2022年2期

■文/罗守贵

作者系上海交通大学行业研究院养老行业研究团队负责人

根据第七次人口普查数据,2020年我国60 岁以上人口达2.64 亿人,仅次于全世界总人口排名第四的印度尼西亚,相当于一个人口大国。相对于60 岁以上人口10%的老龄化门槛标准,我国60 岁以上人口占比已达18.7%。近年来,我国出生人口陡峭下降对应老年人口陡峭上升,强烈的反差预示着老龄化将进一步加速。

缺口和不足 既是挑战也是机会

与庞大的养老需求相比,我国的养老供给不仅有很大的总量缺口,还存在许多结构性问题。按照居家养老、社区养老和机构养老这3 种模式划分,上海最早提出“9073”模式,即90%居家养老、7%社区养老、3%机构养老;其他地区也都有自己相应的测算和规划,如北京是“9064”,武汉是“9055”等。即使按照较低的3%机构养老比例,全国2.64 亿老人需要的养老床位大约为800万张。根据民政部发布的《2020 年民政事业发展统计公报》,至2020 年末,全国共有各类养老床位821 万张,已能满足基本需求。但值得注意的是,这821 万张养老床位是过去多年各个地区通过财政支持和补贴,付出极大努力的结果。未来随着老年人口进入高速增长阶段,供给与需求之间的尖锐矛盾将会陆续显现——不仅总量矛盾突出,养老供给的结构性矛盾也不容忽视。

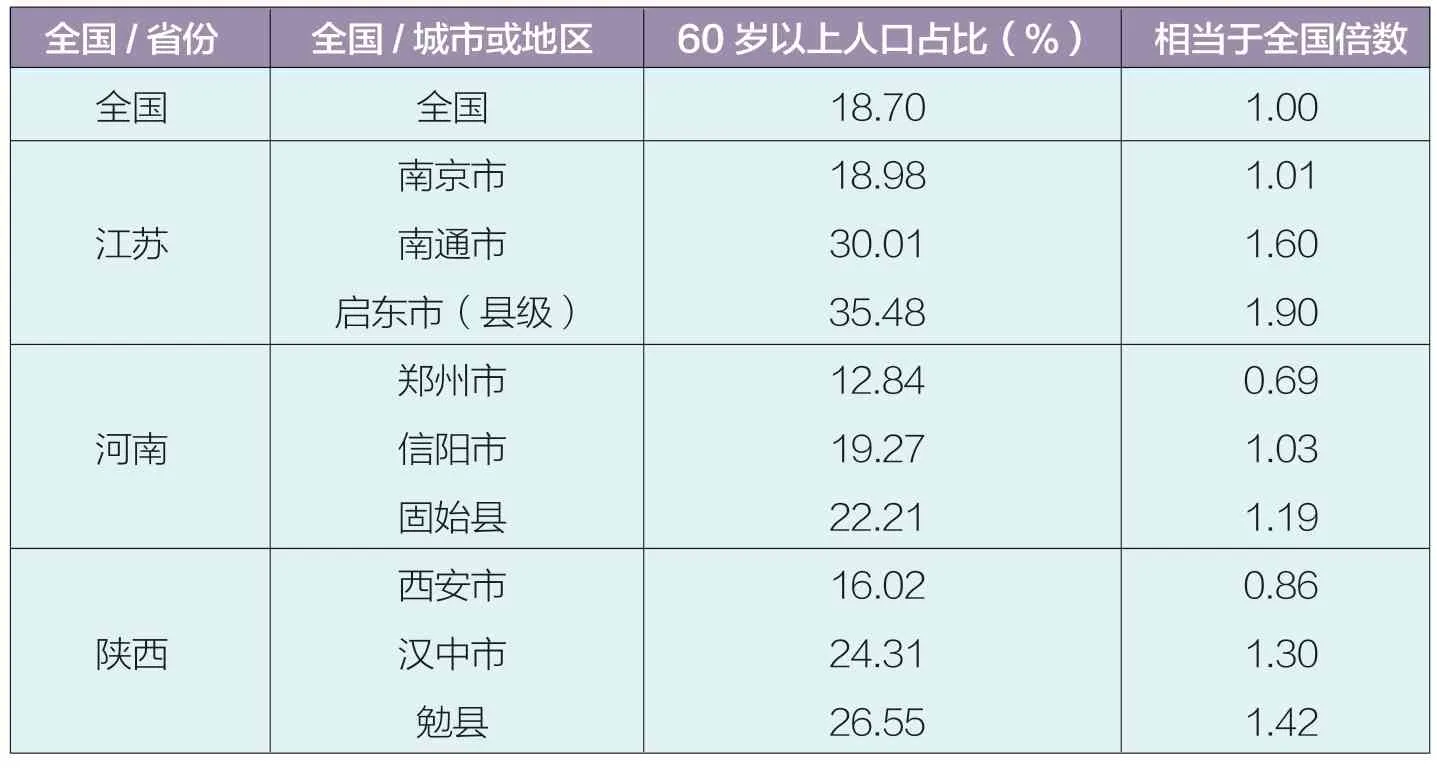

结构性问题中最为突出的是城乡养老服务供给的严重不均。第七次人口普查数据揭示了一个重要现象,与通常认为的大城市比中小城市和农村老龄化程度更高不同、甚至完全相反的情况是:农村的老龄化程度更加严重。我们分别选取东、中、西部3 个省份:江苏、河南和陕西,对其不同级别的城市老龄化程度进行分析,完全印证了这一现象(见下表)。

启东市、固始县和勉县分别是南通市、信阳市和汉中市下属的县级市或县,可以发现,3 个省反映的情况是一致的,即县或县级市人口老龄化程度高于所在地级市,更高于所在省会城市。这种情况并非个别现象,仅有一些发达地区的县级区域(农村)因中西部年轻人的流入缓和了老龄化程度,其他大部分地区均表现为越是落后地区、越是小城市或县域,人口老龄化越严重。

情况不容忽视。由于农村地区尤其是落后地区的年轻人大量流出,数量庞大的留守老人既没有稳定的养老金作为经济支撑,又缺少像城市那样相对完善的养老服务资源可用,面临的挑战非常严峻。

近年来,一些具有较强资本实力的保险机构、房企和其他主体陆续进入养老产业,其中不乏央企和大型地方国企的身影。这些机构倾向于建造高端养老机构,初步改变了以往机构养老服务供给的结构。这种数量增加和质量提高产生的积极结果是提升了养老服务能力,提高了养老服务品质,但导致供给总体格局呈现两头大、中间小的“哑铃形”结构,与“橄榄形”收入结构相背离。价格合理、质量较高的中端养老机构相对比较缺乏,市场出现“空床率过半与一床难求并存”的怪象。

东中西部3 个省部分城市(县)60 岁以上人口占比

养老供给总量不足和结构性不足成为我国养老行业面临的巨大挑战,也同样意味着养老行业发展的巨大机遇。

下一个十年:从8万亿元到25万亿元

中国养老行业的潜力有多大?根据平安证券的研究,美国和欧洲养老产业收入占国内生产总值(GDP)的比重分别为22%和29%。我国目前大约不到8%,但随着老龄化程度的上升,这一比重将快速提高。2020 年的中国养老市场规模接近8 万亿元,据预测,到2030 年,中国广义的养老行业可达25万亿元的市场规模。如何理解这个巨大的市场?2020 年我国计算机、通信和其他设备制造业的营收是12.38 万亿元,汽车制造业不过8.17 万亿元;最大的服务业部门批发和零售业的增加值为9.57 万亿元,位居第二和第三的金融业和房地产业的增加值分别为8.41 万亿元和7.46 万亿元。

当然,养老行业不能仅仅理解为养老机构的经营,而是囊括老年人衣食住行、生活照料、医疗服务、健身娱乐、精神慰藉等诸多领域,横跨一、二、三产业,属于一个庞大的产业体系。笔者坚信:养老行业的“信风”已经来临,并将持续50 年以上。信风(trade wind)是气候学的术语,指在低空从副热带高压带吹向赤道低气压带的风,北半球吹东北信风,南半球吹东南信风,其方向很少改变,年年如此,稳定出现,很讲“信用”,这也是它在中文中被翻译成“信风”的原因。而事实上,最初取名trade wind(直译为贸易风)的原因是古代商船都是帆船,它们便是靠着这种方向常年不变的风航行于海上。

从1962 年婴儿潮开始,至1991年人口出生高峰期结束,这30 年平均每年出生两千多万人口。从2022 年开始,婴儿潮一代出生的人口进入退休年龄,中国人口老龄化开始加速,直到人口高峰期末出生人口最终退出,时间大约在2071—2075 年之间(届时人均寿命将达80 岁以上)。此后随着人口基数的下降,老龄化的压力才将趋于平缓。对于养老行业而言,从现在开始一直到2075 年前后的50 多年,都处于稳定的“信风带”。2020 年的中国养老市场规模年平均增长率为12%,远高于GDP增长,已经印证了这个起点。从2020年到2035 年,随着中国从小康社会向基本实现社会主义现代化迈进,人民群众的收入水平还将迈上一个台阶。

养老服务既是消费 也是财富创造

与此同时,一个困惑养老业界的问题正在得到缓解。长期以来,人们普遍认为赚孩子的钱容易,赚老人的钱难。那是因为过去老人的收入低,养老金的覆盖面窄。不仅如此,老人普遍比较节俭,为自己的儿孙辈花钱大方,为自己花钱反而“抠门”。随着全社会收入水平普遍提高和养老金覆盖面扩大,这种情况将发生积极变化。目前的老人主力群体是上世纪六十年代之前出生的,还有相当一部分是解放前出生的,他们幼年乃至青年时期经历了贫困甚至较长时期的饥饿,进入老年后不仅保持了节俭习惯,而且普遍具有较强的防御心理——舍不得花钱。但今后随着“60 后、70 后、80 后”陆续退休,他们的消费观念已经发生了很大变化。事实上,近年来老年群体在旅游市场中的份额快速上升已经揭示了这种积极的变化,老人在其他方面,如服装、康复性诊疗(非保健品)、文化体育等方面的消费也在快速增加,相信这种变化还会越来越大。2020 年,中国的人均GDP 已经突破1 万美元。考虑到未来总人口趋于稳定并有所下降,如果人均GDP 按照5%的增长率,到2035 年,人均GDP 将超过2 万美元。人均GDP 从1 万美元向2 万美元跃升的过程中,消费市场必将是一幅波澜壮阔的画面,而养老市场也定将精彩纷呈。

企业通过优质的服务,让老人在晚年生活幸福,是养老服务的根本宗旨。在这一过程中,老人的收入源源不断变成养老企业的现金流量,是财富在老人、家庭和社会之间重新分配的良性过程。这既是一种消费,又是一种财富创造,也是积极老龄化国家战略的应有之义。

未来,财政对养老的投入力度还会进一步加大。这与鼓励社会资本进入养老市场、积极发展养老产业一点也不矛盾。越来越多的社会资本进入养老市场必然能增加养老服务的有效供给并提高养老服务的质量,增进广大老人的福祉。承认养老是产业意味着不再认为养老是政府财政的负担,它同时也意味着经济发展的机会。在养老方面,政府越来越多的责任是提供让每一位老人都能享受的公共产品,同时肩负起养老服务的兜底角色,如重点解决“三无”老人和经济来源极低且残疾或失能失智失独等弱势群体的养老问题。政府在养老公共服务方面做得越好,越有利于养老市场的发展;而养老市场发展得越好,政府越有能力提供更好的养老公共产品。两者不仅不矛盾,而且会相得益彰。

总之,未来50 年,在数亿老人追求美好养老生活的过程中,中国养老市场规模将从十万亿元向百万亿元攀升,养老行业将进入一个繁荣时期。

祝愿养老行业的航船在未来50 年的“信风带”中平稳前行!

猜你喜欢

中老年保健(2022年2期)2022-08-24

青春期健康(2022年13期)2022-07-18

肝博士(2022年3期)2022-06-30

英语文摘(2022年4期)2022-06-05

环球时报(2022-05-19)2022-05-19

小天使·一年级语数英综合(2018年3期)2018-06-22

领导决策信息(2018年10期)2018-05-22

民生周刊(2017年19期)2017-10-25

华人时刊(2017年19期)2017-02-03

大社会(2016年5期)2016-05-04