嗣后无法律根据:退税请求权的困境与突破

——以《税收征管法》第五十一条修改为线索

2022-06-01 09:39:26池生清

税收经济研究 2022年2期

◆池生清

内容提要:嗣后无法律根据的退税之所以陷入同案异判的困境,根源在于我国落实退税法定原则时,法律概念和法律规则均存在制度漏洞。鉴于嗣后无法律根据主要因税法与民法交替调整而产生,《税收征管法》修订应充分借鉴德国、日本等大陆法系国家在税法与民法典衔接方面所积累的立法经验,重构溢缴退税制度以完善税收法律制度。

溢缴退税是纳税人依法享有的退税请求权的重要内容之一。①《税收征管法》第八条第三款规定:“纳税人依法享有申请减税、免税、退税的权利。”其中,退税包括溢缴退税、出口退税、结算退税和减免退税。以退税事由发生时间为标准,溢缴退税分为自始无法律根据的退税和嗣后无法律根据的退税。相较于前者,嗣后无法律根据的退税争议案件不断增加,且因涉及税法与民法典衔接问题而倍受关注②据《中国税务报》等媒体报道,2020年度十大影响力税务司法审判案例中,此类案件占了两个:一是刘玉秀诉国家税务总局北京市西城区税务局案,二是生源房地产开发有限公司诉国家税务总局营口经济技术开发区(鲅鱼圈区)税务局案。,而专门对此问题进行理论回应的文章却甚少。本文以税法与民法典衔接为视角,围绕嗣后无法律根据的退税请求权实现,就其问题根源与制度重构进行探讨。

一、退税请求权困境何以形成:基于同案异判的反思

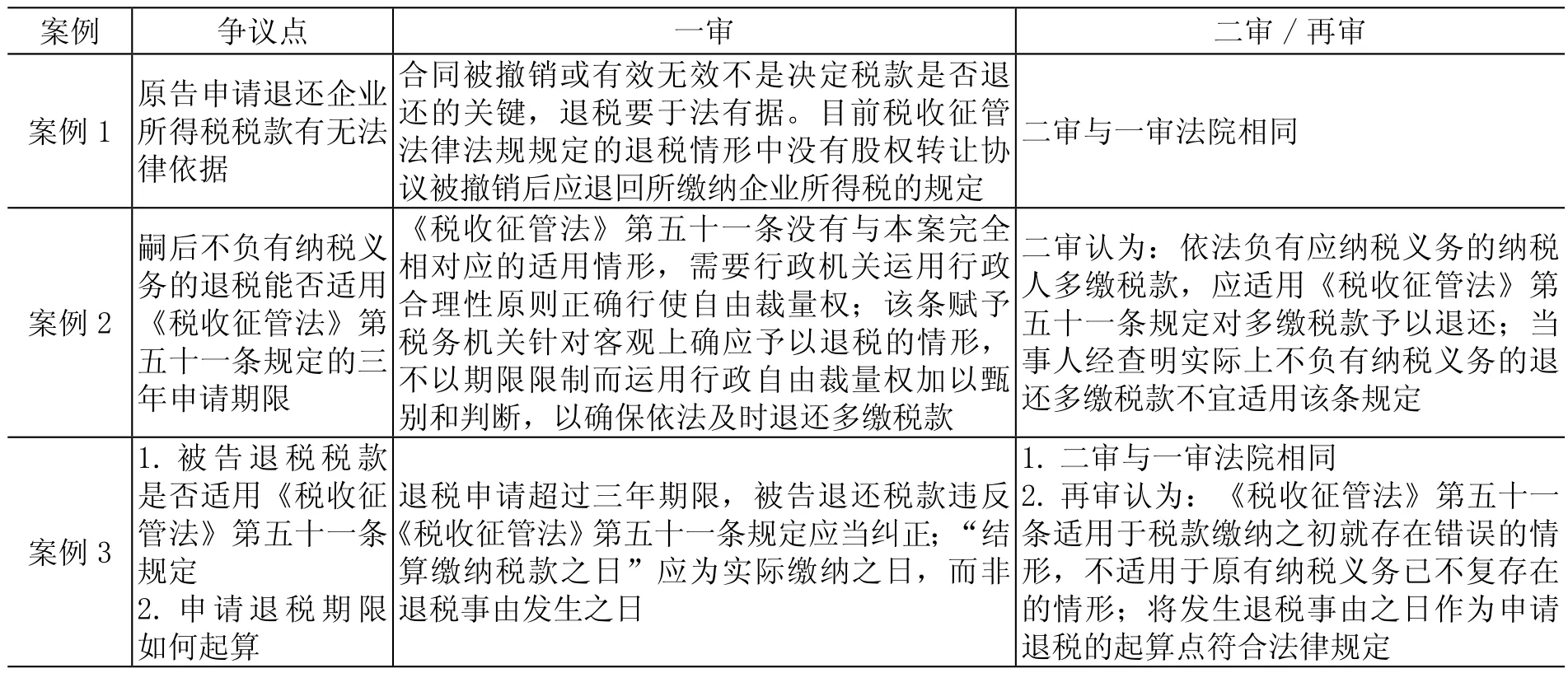

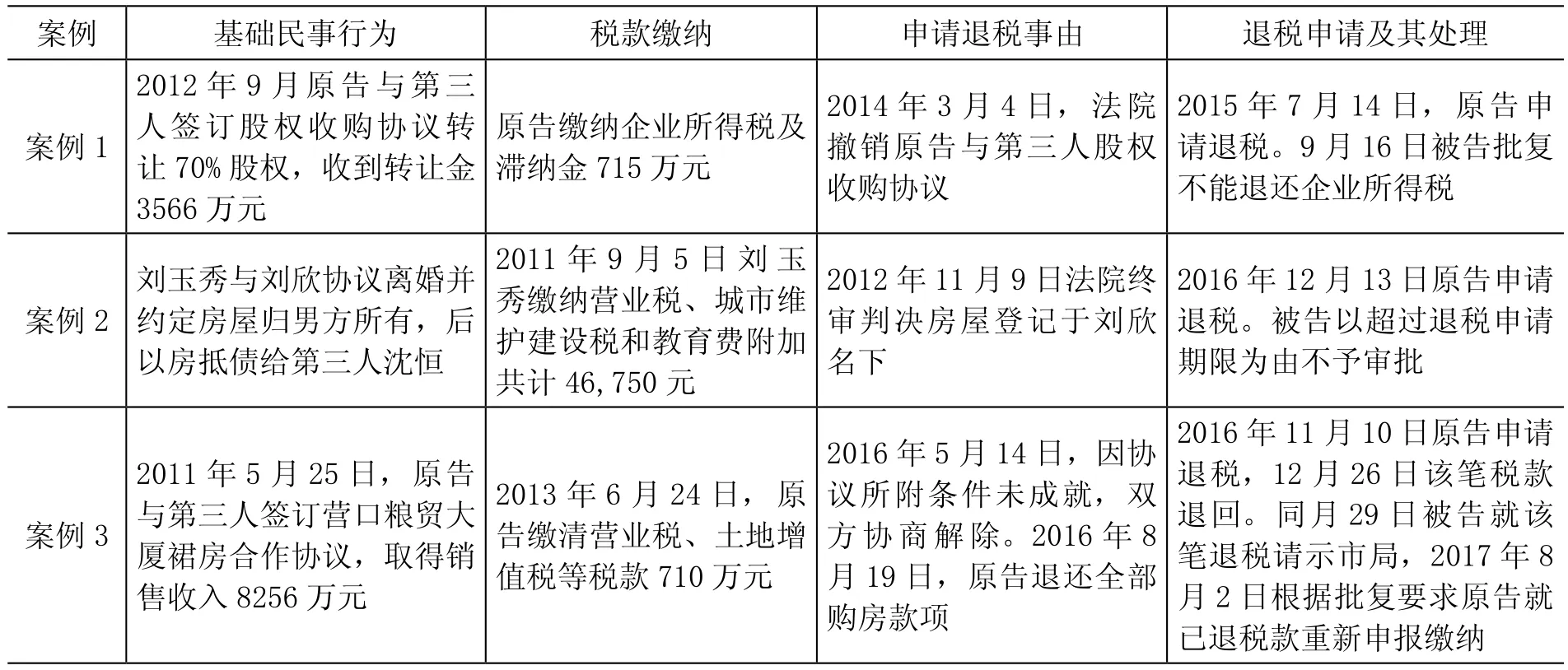

就司法终局性而言,天琴公司退税案③参见天长市天琴医药包装有限公司诉安徽省天长市地方税务局、安徽省滁州市地方税务局案〔(2016)皖1102行初3号、(2016)皖11行终79号〕。以及同时入选2020年度影响力案例的刘玉秀退税案④参见刘玉秀诉国家税务总局北京市西城区税务局、国家税务总局北京市税务局案〔(2017)京0102行初813号、(2019)京02行终964号〕。和生源公司退税案⑤参见营口生源房地产开发有限公司诉辽宁省营口市经济技术开发区(鲅鱼圈区)税务局等案〔(2018)辽0802行初29号、(2018)辽08行终265号、(2019)辽行申815号、(2020)辽08行再2号〕。(以下分别简称案例1、案例2、案例3),分别代表了法院对征税机关⑥退税请求权所称之“税”,在我国是指现行18个税种,分别由税务机关和海关征收或代征。为避免以偏概全,本文以“征税机关”指代征纳关系中的征税一方。退税处理决定的三种态度:支持、不支持、从支持到不支持,因而作为嗣后无法律根据的退税争议典型案例具有代表性(见表1)。

表1 法院裁判观点

(一)同案如何异判

四次利益变动、两种法律关系以及三方主体的构成结构,为上述案例同案同判提供了基础。四次利益变动,分别是基础民事法律关系成立、税款缴纳、申请退税事由发生(基础民事法律关系撤销、解除或无效等)和退税申请及其处理。其中,第一次和第三次利益变动由民法调整,第二次和第四次利益变动由税法调整。换言之,四次利益变动产生两种法律关系:民事法律关系和税收法律关系。三方主体是指纳税人、征税机关和第三人。但是,针对《税收征管法》第五十一条规定的适用范围、三年时效如何起算以及纳税人申请退税有无实体法依据等争议焦点,法院裁判仍然陷入同案异判的困境(见表2)。

表2 典型案例基本案情及其利益变动

1.《税收征管法》第五十一条规定是否适用于嗣后无法律根据的退税

与案例1未直接涉及和案例2分歧限于征纳双方不同,案例3甚至连法院的观点也截然相反:一审法院和二审法院支持征税机关观点(应当适用),而再审法院(辽宁省高院)则和案例2的一审二审法院一样,都支持纳税人观点(不应当适用),认为该规定仅适用税款缴纳之初就存在错误情形。

2.“结算缴纳税款之日”如何理解

案例3中,一审二审法院都认为,“结算缴纳税款之日”应为实际缴纳之日,而非退税事由发生之日;退税申请超过三年期限,被告退还税款违反《税收征管法》第五十一条规定应当纠正。再审法院则认为,纳税人实际缴纳最后一笔税款时并不存在多缴税款的情形,因而不存在退税事由;后来发生销售退款才导致退税事由的发生,因此将发生退税事由之日作为申请退税的起算点符合法律规定。

3.纳税人申请退税是否有实体法依据

案例3中,原告申请退税涉及营业税、土地增值税、城建税、教育费附加和地方教育费附加,其法律依据是《营业税暂行条例实施细则》第十四条①《营业税暂行条例实施细则》第十四条:“纳税人的营业额计算缴纳营业税后因发生退款减除营业额的,应当退还已缴纳营业税税款或者从纳税人以后的应缴纳营业税税额中减除。”和《土地增值税暂行条例实施细则》第十六条②《土地增值税暂行条例实施细则》第十六条:“纳税人在项目全部竣工结算前转让房地产取得的收入,由于涉及成本确定或其他原因,而无法据以计算土地增值税的,可以预征土地增值税,待该项目全部竣工、办理结算后再进行清算,多退少补。具体办法由各省、自治区、直辖市地方税务局根据当地情况制定。”规定,其余“应比照营业税、土地增值税的相关规定,无条件退还。”被告仅在再审答辩中就土地增值税回应,称该涉案商业房产并未竣工结算,不符合土地增值税退税条件。对此,一审二审法院均不予评论,省高院则是支持原告,但并没有明确区分溢缴退税与结算退税。案例1和案例2中,原告申请退税则未提出任何具体法律依据。③案例1中,原告申请退税涉及企业所得税及滞纳金,但其依据是《关于纳税人收回转让的股权征收个人所得税问题的批复》(国税函〔2005〕130号)。被告认为,该批复针对纳税人收回转让的股权征收个人所得税问题,并且股权转让合同未履行完毕,因解除股权转让合同而退税,而天琴公司是企业法人,是撤销《股权收购协议书》,故对本案不适用。案例2中,原告刘玉秀申请退税涉及营业税、城建税和教育费附加,仅主张“营业税等税款是在房屋交易成功的情况下税务机关收取的,现刘玉秀与沈恒之间的房屋交易失败,西城税务局应予退回”,并没有提出相应的实体法依据。被告认为刘玉秀主张没有法律根据,不能成立。

(二)同案为何异判

法院同案同判的前提条件是有法可依。从上述案例比较可知,征纳双方争议产生和法院同案异判的客观存在,其根源在于我国退税法定原则已确立,但在贯彻落实时,无论是法律概念还是法律规则,无论是税收实体法还是税收程序法,均明显存在制度漏洞。

1.退税法定原则已基本确立

《税收征管法》第三条规定,退税应当依照法律、行政法规的规定执行,任何机关、单位和个人不得违反法律、行政法规的规定擅自作出退税决定。④《税收征管法》第三条:“税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。”此外,《进出口关税条例》第五十条第三款规定:“按照其他有关法律、行政法规规定应当退还关税的,海关应当按照有关法律、行政法规的规定退税。”这在一定程度上弥补了《海关法》未明确规定退税法定原则的立法缺陷。为落实退税法定原则,《税收征管法》及其实施细则明确规定纳税人享有溢缴退税请求权⑤《国家税务总局关于纳税人权利与义务的公告》(国家税务总局公告2009年第1号)。以及征税机关擅自作出退税决定应承担的法律责任,即除撤销其擅自作出的退税决定、追缴不应退而退还的税款外,由上级机关追究直接负责的主管人员和其他直接责任人员的行政责任,构成犯罪的依法追究刑事责任。⑥《税收征管法》第八十四条:“违反法律、行政法规的规定,擅自作出税收的开征、停征或者减税、免税、退税、补税以及其他同税收法律、行政法规相抵触的决定的,除依照本法规定撤销其擅自作出的决定外,补征应征未征税款,退还不应征收而征收的税款,并由上级机关追究直接负责的主管人员和其他直接责任人员的行政责任;构成犯罪的,依法追究刑事责任。”《刑法》第三百九十七条:“国家机关工作人员滥用职权或者玩忽职守,致使公共财产、国家和人民利益遭受重大损失的,处三年以下有期徒刑或者拘役;情节特别严重的,处三年以上七年以下有期徒刑。本法另有规定的,依照规定。国家机关工作人员徇私舞弊,犯前款罪的,处五年以下有期徒刑或者拘役;情节特别严重的,处五年以上十年以下有期徒刑。本法另有规定的,依照规定。”

2.嗣后无法律根据:退税法定原则未落实的“重灾区”

根据立法机关编写的权威释义,《税收征管法》第五十一条规定适用于“在征纳税款的过程中,由于理解税法错误、计算错误、错用税率、调高税额或财务技术处理失当等各种原因”而多缴税款的情形。换言之,该条仅适用于自始无法律根据的退税,不适用于嗣后无法律根据的退税。

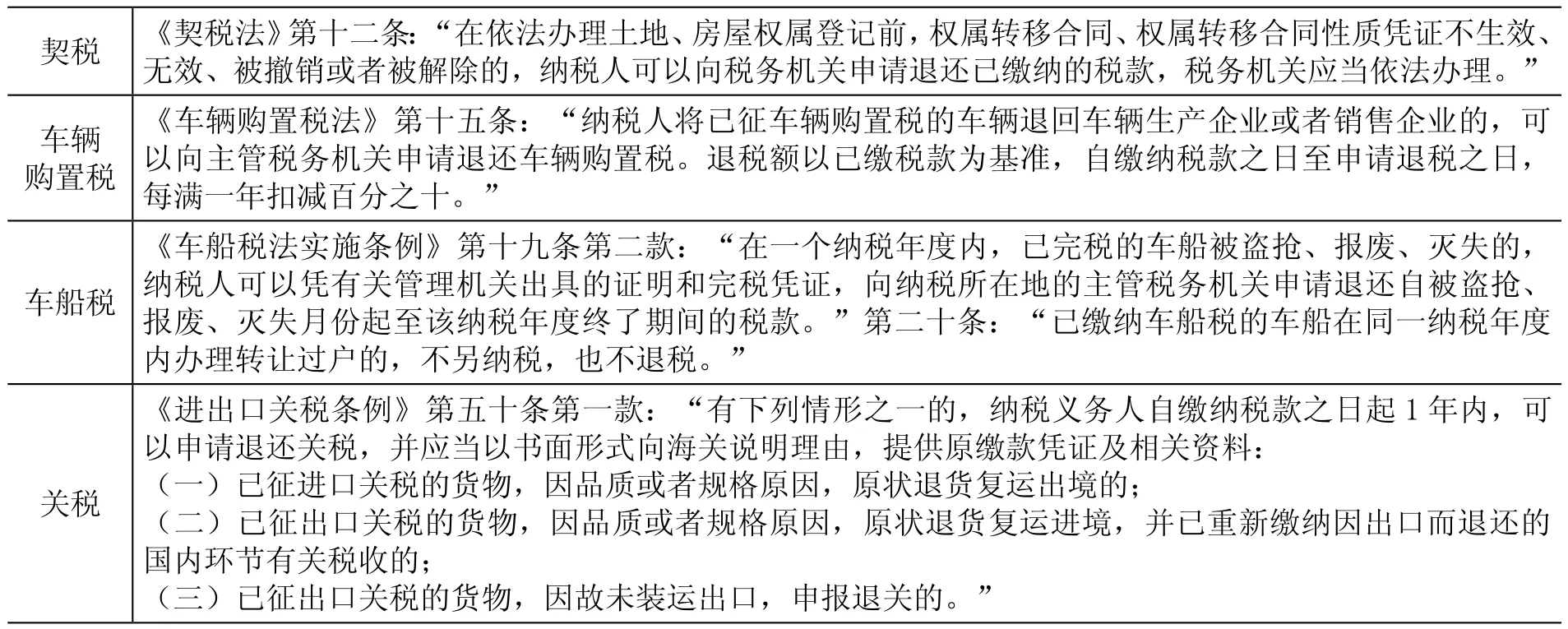

由于我国既未制定《税法总则》也未编纂《税法典》,在《税收征管法》和《海关法》都未作相应规定的情形下,退税法定原则只能通过税收实体法予以贯彻落实。但我国现有18个税种,目前仅有契税、车辆购置税、车船税和关税四部单行税种法明确规定嗣后无法律根据的退税情形(见表3),其余14个单项税种法均无相应的具体规定。

表3 我国溢缴退税的法定情形

由于立法缺失原因,征税机关陷入执法困境和法院同案异判现象均难以避免。案例1中的企业所得税退税争议,案例2中的营业税、城建税以及契税的退税争议,案例3中的营业税和土地增值税退税争议,都与税收实体法未落实退税法定原则密切相关。

纳税人信奉“法无禁止即自由”,征税机关则须以“法无授权即禁止”为其所应遵循的执法底线。以案例3为例,征税机关退税后随即“反悔”,看似匪夷所思。但是,若将山东省潍坊市寒亭区国家税务局、赵福勇虚开增值税专用发票、用于骗取出口退税、抵扣税款发票再审案作为参照①基本案情如下:1994年,由于增值税纳税人分为一般纳税人和小规模纳税人,潍坊市寒亭区税收急剧下降。自1995年起,为增加税源,寒亭区国税局局长赵福勇、副局长孙维平同意并推广河滩分局分局长赵可祥提出的对小规模纳税人实行公司化管理的做法。截至1998年11月,共开具增值税专用发票13875份,销售额1.7亿元,税额2884万元,手续费145万元。1999年3月,赵福勇、孙维平、赵可祥被停职检查、刑事拘留和逮捕;另外三位分局长被停职检查、监视居住和取保候审。2000年3月13日,法院判决寒亭区国税局、赵福勇等构成虚开增值税专用发票罪,赵福勇、孙维平、赵可祥分别被判处有期徒刑三年、两年半和两年,其余三位分局长被判缓刑。2019年12月27日,青岛中院经再审判决寒亭区国税局及其六位税务干部全部无罪。参见《山东省潍坊市寒亭区国家税务局、赵福勇虚开增值税专用发票、用于骗取出口退税、抵扣税款发票再审刑事判决书》〔(2019)鲁02刑再11号〕。,或许就会发现,在退税法定原则已确立但无具体法律依据的情形下退还710万元税款,涉嫌刑事犯罪的执法风险确实有可能如同达摩克利斯之剑高悬于头顶。

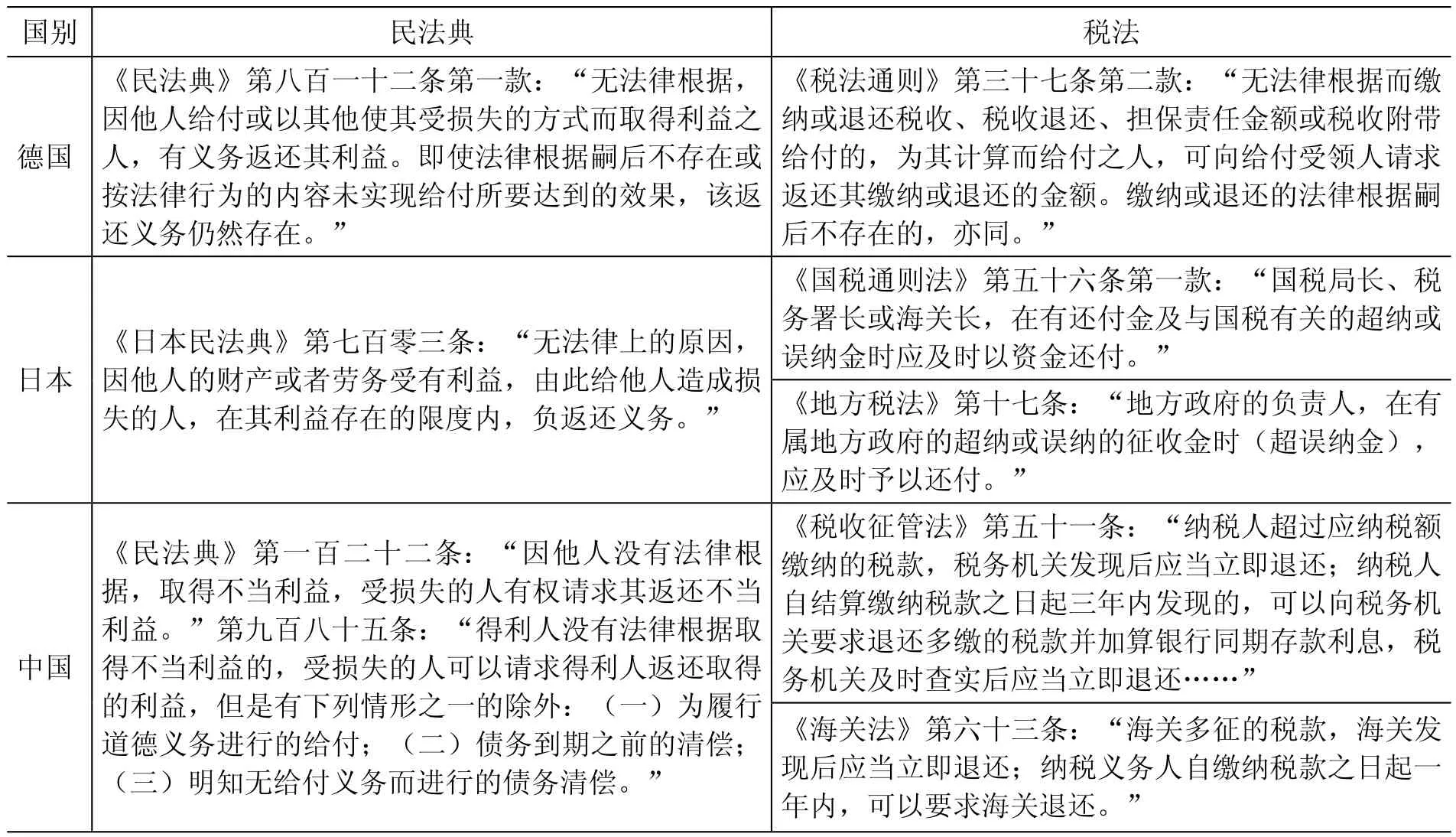

二、溢缴退税请求权比较:基于税法与民法典衔接的视角

随着《法国民法典》、《德国民法典》和《日本民法典》相继问世,世界上税法与民法典衔接研究已有两百多年历史,与此同时立法经验也越来越丰富。鉴于嗣后无法律根据的退税争议主要因税法与民法交替调整而产生,下文以税法与民法典衔接为视角,通过与德国、日本进行深入比较②相对于德国和日本,法国对我国税法和民法的立法影响显然更弱。,为我国溢缴退税制度的科学重构提供借鉴。

(一)税法上不当得利的法律概念

法律概念分为借用概念和固有概念。税法上不当得利这一概念也不例外,其立法模式:一是以德国为代表的借用概念模式,二是以日本为代表的固有概念模式(见表4)。不当得利,无论是民法典还是税法规定,其构成要件都由“得利”与“不当”两部分组成。两种立法模式对于“得利”的规定基本相同,即一方获得利益导致另一方受到损失。区别在于“不当”这一要件,德国税法直接借用民法典的概念,即“无法律根据(Ohne Rechtlichen Grund)”,包括自始无法律根据和嗣后无法律根据;日本则另行规定税法所特有的概念,即还付金、超纳金和误纳金。其中,还付金相当于我国的结算退税,是指虽依法交纳或征收,但事后根据适用税法的计算规定,国家丧失其应具有的正当理由而应向纳税人还付的税额。超纳金是指交纳或征收时虽具有法律根据,但后来因法律根据不足所产生的税额,相当于嗣后无法律根据的多缴税款。误纳金是指自交纳或征收时起就缺乏法律根据的税额,相当于自始无法律根据的多缴税款。两相比较,在确保税法与民法典之间顺畅衔接进而有效降低税法遵从成本方面,德国模式优势更为明显。

表4 不当得利概念比较

我国《民法典》完整规定了不当得利的构成要件。但是,《税收征管法》第五十一条和《海关法》第六十三条分别仅以“纳税人超过应纳税额缴纳的税款”和“海关多征的税款”与“得利”相对应;至于“不当”这一要件,既未采纳德国模式直接借用民法典概念,也未采纳日本模式另行创造新的税法概念,从而导致我国退税请求权制度存在严重缺陷。

(二)溢缴退税请求权的成立要件

对于嗣后无法律根据的退税情形,我国已有四部单行税种法作了明确规定,为比较研究提供了必要的文本基础。与税收构成要件相类似,嗣后无法律根据的退税请求权构成要件应当由退税事由、退税义务机关、退税金额及其利息和请求权成立时间构成,分别回答能否退、谁来退、退多少和何时退等问题。

1.退税事由

退税事由即“没有法律根据”,具体而言是指没有“法律的规定和当事人的约定”。嗣后无法律根据的退税事由可分为两类:一是发生溯及既往事项导致税收客体法律上不存在①Vgl.Klaus Tipke/Heinrich Wilhelm Kruse, Abgabenordnung, Finanzgerichtsordnung: Kommentar zur AO und FGO(I),Köln: Otto Schmidt,1996.,包括基础民事法律行为不生效、无效、被撤销或者解除等情形。②比如,我国《契税法》第十二条、《车辆购置税法》第十五条和《进出口关税条例》第五十条第一款等规定。二是税收客体事实上不再存在,包括被盗抢、报废或灭失等情形。③比如,我国《车船税法实施条例》第十九条第二款等规定。

2.退税义务人

各国税收体制不同,导致退税义务人的差异也较大。德国以给付受领人为退税义务人,包括联邦、州、市镇和宗教团体。日本以行政机关负责人为退税义务人,包括国税局长、税务署长或海关长以及地方政府负责人。④参见日本《国税通则法》第56条、《日本地方税法》第17条规定。我国以实际征收税款的行政机关为退税义务机关,包括税务机关和海关,其中关税、船舶吨税和海关代征的增值税、消费税以海关为退税义务机关,其余以税务机关为退税义务机关。⑤相关案例参见:宜春英格投资管理中心诉宜丰县同安乡人民政府行政合同案〔(2021)赣09行终11号〕。

3.退税金额及其利息

退税金额取决于所缴纳税款与继续合法有效的税收请求权之间的差额。因此,嗣后无法律根据的退税金额既可能是实际缴纳的全部税款,也可能是所缴纳税款扣减相应比例的余额。⑥比如,我国《车辆购置税法》第十五条和《车船税法实施条例》第十九条第二款等规定。国库占用纳税人资金和纳税人占用国库税款都应当加算利息⑦对于征税机关发现多缴税款是否加算利息的问题,我国税法规定并不一致:《税收征管法》五十一条和《海关法》第六十三条未规定加算利息,而《船舶吨税法》第十七条则明确规定应当“加算银行同期活期存款利息”。相关案例参见:长葛市宏兴淀粉有限公司诉河南省长葛市地方税务局行政赔偿案〔(2016)豫10行赔终1号〕。,而加算利息需要考虑利率和期间两个要素。对于利率,德国为每月0.5%,日本按年7.3%计算,我国为征税机关办理退税手续当天中国人民银行规定的活期存款利率。加算利息期间是指产生支付利息义务的期间,由于纳税人在溯及既往事项发生之前不存在期间利益损失,因而无权要求国库支付利息,德国严格区分自始无法律根据和嗣后无法律根据的不同情形,前者从税收成立年度届满15个月后起算,后者则从溯及既往事项发生年度届满15个月后起算。⑧参见德国《税法通则》第233a条规定。其中,税收成立或发生溯及既往事项年度届满至其后15个月届满为不计利息的等待期(Karenzzeit)。与此相反,我国和日本均未区别对待:前者从纳税人结算缴纳税款之日起至征税机关开具“收入退还书”之日止⑨参见《财政部 国家税务总局 中国人民银行关于纳税人多缴税款及应付利息办理退库的通知》(财预〔2001〕502号)、《财政部 中国人民银行 海关总署关于海关征收的纳税义务人多缴税款及应付利息办理退库的通知》(财库〔2004〕169号)。,后者则为还付加算金在国家或地方政府保有期间的日数。⑩参见日本《国税通则法》第58条、《日本地方税法》第17条规定。

4.请求权成立时间

自始无法律根据的情形以实际缴纳税款日为成立时间,嗣后无法律根据的则需要区分具体情形:税收客体事实上不再存在的,应以事实发生之日为成立时间;税收客体法律上不再存在的,应以民法上不当得利之债消灭之日为成立时间。首先,应当严格区分不当得利之债成立与不当得利之债消灭这两个概念。基础法律行为不生效、无效、被撤销或者被解除,仅表明民法上不当得利之债成立;由此产生的不当得利全部返还,民法上不当得利之债才得以消灭。只有民法上不当得利之债的消灭,才导致税法上不当得利之债的成立。这是税收客体的内在要求,同时也是国库资金安全的需要。其次,民法上不当得利与税法上不当得利只能相继产生,不能同时产生。由于两种不当得利是基于同一行为产生,而且纳税人首先是民法上不当得利之债的债务人,该债务人只有全部履行其与另一方民事主体(即退税法律关系中的第三人)之间的债务,才能成为税法上不当得利之债的债权人。①案例1中,股权收购协议既然被法院撤销,并且法院判决并未涉及利息等其他费用,原告应当原款退回。但原告在返还股权收购款的基础上,以利息和报酬名义多支付了734(4300-3566)万元,超出了民法规定的不当得利返还以恢复原状的范围。税务局据此认定为高价回购,属于新的股权转让行为,原告的退税请求权并不存在。与此相反,案例3中,2016年8月19日原告收到的购房款项全部退还,应当认定为退税请求权成立。案例2在民法上属于非给付型不当得利,法院撤销以房抵债的民事调解书,并且涉案房屋根据离婚协议登记于刘欣名下时,才可以认定为原告的退税请求权成立。

(三)退税请求权的消灭

退税请求权因税款退还、抵销或时效经过而消灭。税款退税涉及国库退库,各国规定比较一致,而抵销与时效经过的差异则较大。

1.抵销

无论税法还是民法典,抵销均为债权消灭的重要原因。对于两者关系,德国以适用民法规定为原则,以法律特别规定为例外。例外情形包括:纳税人仅能以无争议或法律效力已确定的退税请求权主张抵销;税收债务关系请求权,因时效经过或除斥期间届满而消灭的不得被抵销。②参见德国《税法通则》第226条规定。日本应接受还付者同时有应交纳税额时,征税机关以还付金等税款充抵以代替还付;当上述税款有滞纳税及利息税时,还付金等应首先冲抵构成滞纳税及利息税计算基础的税款。③金子宏:《日本税法》,北京:法律出版社,2004年版。我国纳税人既有应退税款又有欠缴税款时,税务机关可以将应退税款和利息先抵扣欠缴税款。④参见《税收征管法实施细则》第七十九条规定。至于海关能否主张抵扣,纳税人能否主张抵缴下期应纳税款,则均无规定。

2.时效经过

德国、日本税法都规定了时效的期间、起算和中止、中断情形。其中,德国时效期间为5年,自请求权首次到期所属年度届满起算。请求权在最后六个月内因不可抗力而不能行使的,时效中止。时效因书面行使请求权而中断。退税请求权及其产生的利息,因时效完成而消灭。⑤参见德国《税法通则》第228—232条规定。日本时效期间为5年,从可请求之日起算。对于时效的中止与中断,以适用民法规定为原则、以法律特别规定为例外。⑥参见日本《国税通则法》第74条和《日本地方税法》第18条规定。以德国、日本为参照,我国退税时效规定存在三个问题:一是时效期间不统一。《税收征管法》第五十一条和《船舶吨税法》第十七条规定为3年,而《海关法》第六十三条和《进出口关税条例》第五十二条规定为1年。二是时效一律从实际缴纳税款之日起算,将自始无法律根据和嗣后无法律根据混为一谈。三是时效是否适用中止、中断没有规定。⑦相关案例参见范桌荣诉广东省罗定市地方税务局税务行政处理纠纷案〔(2014)云中法行终字第14号〕。

三、《税收征管法》溢缴退税制度重构

由于现行《税收征管法》适用范围采取“征税机关模式”而不是“主权模式”,我国溢缴退税制度不得不分散规定于《税收征管法》第五十一条、《海关法》第六十三条、《船舶吨税法》第十七条等税收法律,以及《税收征管法实施细则》第七十八条和《进出口关税条例》第五十二条第二款等行政法规,法律漏洞和重复立法都难以避免,不仅浪费立法资源,对于法律稳定性也是莫大隐患,因而迫切需要以《税收征管法》修订为契机进行统一协调和制度重构。

(一)退税事由的概念借用

溢缴退税在法理上以民法上不当得利返还为基础和前提,可以也应当借用《民法典》规定的“没有法律根据”概念,即目前《税收征管法》第五十一条“纳税人超过应纳税额缴纳的税款”和《海关法》第六十三条“海关多征的税款”等相关表述都应当改为“纳税人没有法律根据超过应纳税额缴纳的税款”,以便在概念层面上弥补税法上不当得利构成要件的缺陷。同时,根据《立法法》第六条第二款规定要求,①《立法法》第六条第二款:“法律规范应当明确、具体,具有针对性和可执行性。”《税收征管法》还应当明确规定“没有法律根据”的外延,即包括“自始没有法律根据”和“嗣后没有法律”两种情形。

(二)退税义务机关

《税收征管法》应当创设“征税机关”作为税务机关和海关的共同上位概念,②类似于德国《税法通则》第6条第2款定义的“Finanzbehörde”,我国台湾地区学者通常译为“稽征机关”。从而与“纳税人”概念进行整体对应,确保纳税人的权利与义务不因征税机关的改变而改变。

(三)退税金额及其利息

退税金额为实际缴纳税款,法律另有规定的从其规定。无论是征税机关发现还是纳税人发现,都应当加算利息。其中,自始无法律根据的,从结算缴纳税款之日起算;嗣后无法律根据的,从退税事由发生之日起算。

(四)退税请求权成立时间

自始无法律根据的,以实际缴纳税款日为成立时间;征税客体嗣后事实上不再存在的,以事实发生之日为成立时间;征税客体嗣后法律上不再存在的,以民法上不当得利之债消灭之日为成立时间。

(五)退税请求权消灭

纳税人既有应退税款又有欠缴税款时,征税机关可以将应退税款和利息先抵扣欠缴税款。纳税人也可以主张从以后应缴纳税额中减除。对于税收法律没有规定的情形,可参照《民法典》规定执行。

退税请求权时效统一规定为3年,从而与少缴或未缴税款的追征期限以及民法典规定的一般诉讼时效期间保持一致,这样符合纳税人权利保护意识的实际情况,又有利于纳税人权利保护与国库利益保障之间的平衡。除法律另有规定外,时效的中止、中断适用《民法典》规定。

猜你喜欢

厦门大学学报(哲学社会科学版)(2023年4期)2023-12-18 03:38:58

人大建设(2018年11期)2019-01-31 02:41:04

辽宁经济(2017年5期)2017-07-12 09:39:51

法大研究生(2017年2期)2017-04-18 09:06:38

西部学刊(2017年2期)2017-03-25 16:44:08

海外星云(2016年16期)2016-09-01 22:00:24

法制博览(2015年14期)2015-02-07 05:57:14

财会通讯(2014年9期)2014-12-05 05:26:17

海关与经贸研究(2014年5期)2014-02-28 14:31:12

税务与经济(2009年3期)2009-06-04 08:12:48