基于因子分析法的我国上市商业银行经营绩效研究

2022-05-30 02:15王依丁雪

中国集体经济 2022年27期

王 依 丁雪

摘要:文章选取我国13家上市商业银行2019~2020年的财务数据,基于因子分子法分别构建银行综合经营绩效评价模型,并对13家样本银行进行绩效排序和对比。研究发现,受疫情影响,仅少数样本银行发展势头良好,大部分上市商业银行难以保持绩效平稳度。为适应外部环境变化,上市商业银行应树立“删繁就简”的思维,借助金融科技附能,着力提升资产质量与风险防控水平。

关键词:上市银行;经营绩效;因子分析

一、引言及文献综述

商业银行最基本的功能是资金融通,通过信贷支持功能服务于产业经济。在2020年新冠病毒疫情持续影响下,商业银行金融功能出现阻塞,实体经济受挫严重,势必影响上市商业银行财务水平,行业地位或将重新排序。面对现阶段经济背景,通过对2019年、2020年上市银行经营绩效进行分析和对比,借鉴综合绩效值较高的商业银行经营策略,对提升实力较弱商业银行自身竞争力水平,顺应时代发展具有积极意义。

目前国内涉及商业银行经营绩效方面的相关文献多侧重于股权激励、社会责任、绿色产品等宏观因素分析,本文对现有研究进行分类整理,从资产质量、金融科技、融资结构三方面叙述其对银行绩效的影响。

(一)资产质量对经营绩效的影响

大多数国内外学者研究认为资产质量对银行绩效具有积极的促进作用,Hudonnier 和 Morellec(2017)研究发现,当流动性管理和杠杆率监管共同作用于银行时,资产质量较好,贷款违约发生的可能性降低。张静璇(2021)选取51家商业银行的财务数据,研究发现资产质量对综合绩效值具有正向影响,表现为风险防控措施到位、不良贷款率低、转变依靠存贷利差盈利的思想。黄朝阳(2014)从银行竞争力角度分析,认为国有大型商业银行因承担不良贷款消化的社会责任,资产安全性较差,盈利性和安全性存在此消彼长的矛盾。

(二)金融科技对经营绩效的影响

在金融科技对经营绩效的影响方面,学者们持有不同意见,部分学者认为金融科技的发展降低了居民存款占比,改变了银行债务融资结构,使其不得不偏好于高风险产品来弥补利润损失(邱晗,2018)。另一部分学者通过研究分析多省份的金融面板数据,认为金融科技能够优化商业银行盈利模式,促进地区银行业竞争(孟娜娜等,2020)。但是随着融科技指数升高,大中型商业银行绩效会受到负向影响,整体呈倒U型趋势(刘孟飞等,2021)。

(三)融资结构对经营绩效的影响

在银行融资结构研究方面,学者们多集中于股权融资和债务融资两方面因素分析。债务融资方面,学者们偏好采用存贷比、资产负债率作为解释变量,分析其融资效果对绩效的影响。周宗安(2015)采用DEA模型分析认为银行负债融资规模超出合理区间,就会造成融资效率低下,影响营业收入。邹萌等(2021)认为一定比例的中长期负债有利于流动性管理,降低利率风险。股权融资方面,学者们普遍认为第一大股东持股比例和前五大股东控制权所代表的股权集中度对绩效产生负向影响(杨德勇等,2007)(谭兴民等,2010)。

二、研究设计

(一)数据选取

本文设定的时间窗口为2019年和2020年,选取对象为截至2018年年末已经上市的国有大型商业银行和股份制银行,通过对样本银行异常数据进行筛选,本文得到13家符合研究要求的上市商业银行,共计104个样本观测值。本文所用财务数据来源于Wind数据终端和各商業银行年度财务报告,采用SPSS 23.0进行数据处理和因子分析。

(二)变量定义

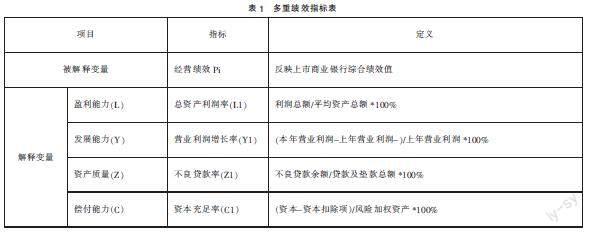

为建立一个科学完整、信息全面的指标体系,本文确定被解释变量-经营绩效Pi,并结合前人研究和《金融企业绩效评方法》,从盈利能力、发展能力、资产质量、偿付能力四个方面选取变量,客观计算综合绩效值。表1列示了综合绩效值中各项指标的定义。

三、上市商业银行经营绩效评价

(一)KMO检验和Bartlett球型检验

根据KMO检验和Bartlett球型检验结果,2019年、2020年KMO值分别为0.639、0.610,介于0.5和0.7之间,说明该数据适合进行因子分析。

(二)公因子提取

按照主成分分析法,根据SPSS系统列示结果,所提取的因子对所有变量的累积方差贡献率均达到70%以上,说明其对变量的解释能力非常好。

(三)计算因子评价值

根据“初始特征值”大于1的标准提取了两个因子,可根据主因子在不同指标上的载荷量定义其内涵。因子F1可以主要衡量商业银行资产质量,因子F2主要衡量商业银行偿付能力,两个因子的累计方差贡献率分别为80.662%和87.748%,说明对全部指标覆盖率较高,其解释能力较好。根据F1、F2建立绩效评价公式如下:

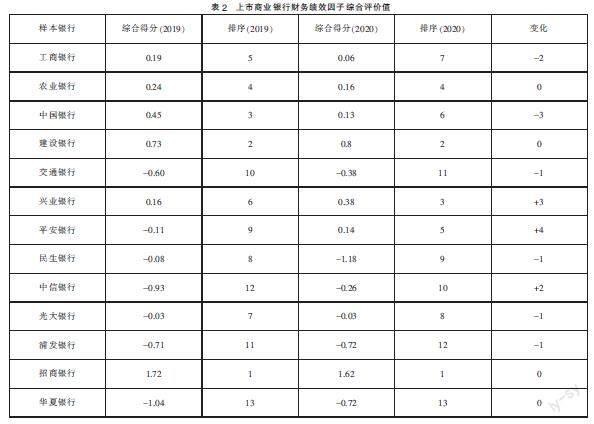

通过公式综合计算2019年、2020年上市商业银行经营业绩的动态变化,总体得分如表2所示。

由表2可见,国有五大银行中建设银行一直保持较高的综合绩效值,其资本充足率、营业利润增长率均高于其他大型商业银行,从建设银行应对疫情措施来看,其利用在线办理的“快贷”信贷业务,为个人客户提供全天候、全流程的消费融资服务。同时加大拨备计提和不良资产消化力度,保障资产质量,整体经营业绩表现稳定。受疫情影响,商业银行的营业网点停工停产,线下业务削减。人工成本、固定成本的高昂费用对大型商业银行冲击较大,农业银行、交通银行、中国银行的利润增长率均下降至负值,不良资产数额增加,影响其综合绩效。

股份制银行中,招商银行的经营数据均呈现领先优势,甚至优于国有大型商业银行。一方面,招商银行构建起低消耗、低风险的资产与业务融合体系,规避风险较高的企业贷款业务,发展轻稳资产,通过其2020年不良贷款率可以发现,招商银行资产质量远高于其他上市银行;另一方面,招商银行善于挖掘并培养高端人才队伍,贴近年轻人思维消费思维,信用卡业务处于业内领先地位。可以说,疫情形势加深了银行线上化发展趋势,中小商业银行受营业网点少、地方分行集中化管理程度高等方面影响,数字化金融转型速度较快,效果时限性较好。通过加大金融科技投入力度,平安银行、中信银行和兴业银行营业网点区域智慧化、线上审批精细化水平明显提升,利于在业务中把控风险,其不良贷款率和不良贷款余额显著下降,资产质量稳中向好。而浦发银行、华夏银行由于金融科技能力较为薄弱、客户群体基础较不稳定,受到疫情的负面干扰较多,营业利润呈现负增长率趋势。

四、总结和建议

疫情为银行业带来危机与挑战的同时也给予了机遇与动力,通过计算并对比样本银行综合绩效值,本文认为在大数据背景下,商业银行需要提升创新思维和互联网思维,通过简约高效的措施提升自身风险防范能力和总体资产质量水平。

(一)提升大数据量化水平,释放人工压力

突破“工作日”、“八小时”限制,善于运用互联网大数据处理能力,实现高流量、低成本、加速度的业务处理格局。同时依托金融科技强化风险管控,建立失信人排查功能,降低不良资产余额。对于自主研发能力较弱的中小银行而言,应善于借助外生力量,通过与优质第三方科技公司或者大型商业银行建立长期保密合作,拓展和创新业务、人脉渠道,逐步将主要资源由“体网点”转向“电子网点”,降低人工高成本,实现专业性平台金融服务。

(二)加强中间业务创新能力,提升品牌形象

为实现持续稳定发展和提升品牌竞争力的双重目标,商业银行应将重心放在推动中间业务发展方面,依托专业的研发部门,深入探寻消费者心理偏好,加大对新产品的研发力度,推出高附加值的快速支付结算卡等高端卡种。同时依托自身企业特征研发独一无二的特色产品,以吸引更多潜在客户,从而依托品牌效应实现其他银行业务开展水平,以创新动能适应资本市场日新月异的变化趋势。

(三)优化融资结构平衡度,避免被动负债

在利率市场化背景下,商业银行难以通过存贷利差盈利,存款作为债务融资的主要组成部分,其融资效果难以保持平稳,不利于资产流动性管理。商业银行融资结构的优化措施更应该转向以绿色项目产生的现金流为支持的绿色资产支持票据等创新产品,改变以存款为主要来源的被动负债不良状态。

参考文献:

[1]Hugonnier J,Morellec E.Bank capital, liquid reserves,and insolvency risk[J].Journal of Financial Economics,2017,125(02):266-285.

[2]刘孟飞,王琦.金融科技对商业银行绩效的影响——理论与实证研究[J].金融论坛,2021,26(03):60-70.

[3]张静璇.基于因子分析法的商业银行财务绩效评价[J].市场周刊,2021,34(07):107-109.

[4]黄朝阳,李智.基于因子分析法的中国上市商业银行竞争力研究[J].浙江金融,2014(07):59-63.

[5]邱晗,黄益平,纪洋.金融科技对传统银行行为的影响——基于互联网理财的视角[J].金融研究,2018(11):17-29.

[6]孟娜娜,粟勤,雷海波.金融科技如何影响银行业竞争[J].财贸经济,2020,41(03):66-79.

[7]杨德勇,曹永霞.中国上市银行股权结构与绩效的实证研究[J].金融研究,2007(05):87-97.

[8]周宗安,潘建宇.我国上市银行多渠道融资效率实证分析与对策[J].金融发展研究,2015(02):8-14.

[9]鄒萌,柏禹含.商业银行债务融资工具的供需现状及建议[J]. 债券,2021(05):72-75.

[10]谭兴民,宋增基,杨天赋.中国上市银行股权结构与经营绩效的实证分析[J].金融研究,2010(11):144-154.

(作者单位:中国人民银行吉林市中心支行)

猜你喜欢

会计之友(2016年24期)2017-01-09

现代商贸工业(2016年28期)2016-12-27

现代管理科学(2017年1期)2016-12-26

对外经贸(2016年9期)2016-12-13

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

企业导报(2016年20期)2016-11-05

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17