数字普惠金融对农村居民消费的影响研究

2022-05-30 10:48蔡洋萍杨志浩段玉婷

当代农村财经 2022年10期

蔡洋萍 杨志浩 段玉婷

摘要:数字普惠金融利用数字技术放大了金融的普惠性,拓宽金融服务触角,使金融服务下沉至农村地区,缓解农村居民的金融排斥,为农村居民消费的释放提供推动力。本文基于数字普惠金融影响农村居民消费的机理分析,利用全国31省2013-2020年的面板数据,构建固定效应模型,对数字普惠金融对农村居民消费的影响进行实证研究。建议从加强数字普惠金融基础建设,提高农村居民数字普惠金融素养,扩大农村居民消费有效需求,完善农村社会信用环境等方面提升数字普惠金融对农村居民消费的促进作用。

关键词:数字普惠金融 农村居民消费 区域异质性 中介效应

*项目来源:本文系2021年湖南省教育厅重点项目(21A0122)“数字普惠金融支持我国农村居民消费升级的机制及路径研究”阶段性成果。

乡村振兴战略指出,“三农”问题的解决关系着我国未来经济的发展,其中农民问题的解决尤为重要,因此刺激农村居民消费对内循环建设尤为关键。根据国家统计局2015-2021年统计数据计算可知,六年间农村居民消费倾向上升3.32个百分点,2021年高达84.07%,而城镇居民消费倾向却呈下降趋势,从68.56%下降到63.92%,可见由于随着收入增加,相较于城镇居民,农村居民增加消费的比例加大。2016年在杭州的G20峰会上,我国正式提出倡议利用数字技术发展普惠金融,以此引出“数字普惠金融”的概念。普惠金融与数字技术的结合使其兼具了数字技术的便利性、高效性等,降低了信息的不对称性,延伸了金融触角,使更多长尾群体容易地获得得金融服務。

一、数字普惠金融影响农村居民消费的机理分析

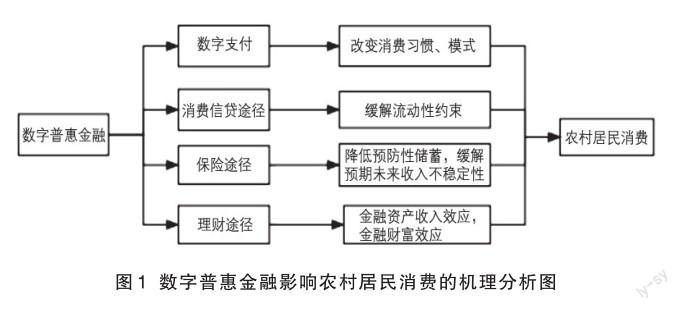

(一)数字普惠金融影响农村居民消费的直接效应

1.数字化支付。数字化支付的发展,在提高居民支付的便捷性的同时改变农村居民的消费习惯,从而促进居民消费水平的提高。主要体现在以下几个方面:其一,使用数字化支付方式消费可以避免因携带现金不足而抑制消费的情况发生,增加了随机消费的可能,对消费有一定的刺激作用;其次,数字化支付具有交易高效的特点,可以节约交易时间、减少交易成本,具有促进消费的作用;其三,数字支付突破了空间限制,优化了居民消费的体验感,为跨区域消费、刺激居民消费奠定了基础;最后,数字化支付能够带给消费者不同于现金支付的心理体验,根据Thaler的“心理账户”理论可知消费者使用数字支付时,比使用现金时更容易接受交易,因此,数字支付刺激了农村地区的消费。

2.数字消费信贷。数字普惠金融系统的发展,扩大了农村居民获得信贷服务的途径,提升他们获得金融服务的可得性,在一定程度上缓解了流动性问题,例如蚂蚁花呗、京东白条等跨期消费工具的使用,缓解了农村居民流动性约束问题,刺激了消费者的消费需求。消费信贷影响消费的方式有两种:一是根据流动性约束理论,增加消费信贷,缓解了消费者流动性约束的问题,扩大了消费者的消费预算,进而促进消费;二是根据生命周期理论,消费信贷可以实现未来收入的跨期分配,增加其当前的消费预算,在一定程度上解决消费者的跨期消费问题,实现消费的整体效益最大化。此外,普惠数字金融的发展扩大了覆盖面,改善了金融服务的可用性,增加了农村居民获得信贷的渠道。

3.数字保险。数字技术的发展创造了大量的数字保险产品,提高了农村居民数字保险服务的便利性和可用性,扩大了农村保险业务的覆盖范围。保险作为一种重要的风险对冲工具,可以降低未来收入以及风险的不确定性,从而减少其储蓄而增加消费支出。例如,养老保险与失业保险能够保障居民在未来失业或者老年时拥有稳定的收入;医疗保险和意外伤害险能够减轻农村居民在发生事故时的经济压力。

4.数字理财。数字理财的发展撕掉了传统理财服务的“贵族”标签,使投资理财服务更加“接地气”。数字理财服务便利、高效,产品种类丰富、可得性高,打破农村居民获取金融理财服务的壁垒,拓宽农村居民财富增值服务的获取途径。根据金融资产的收入效应,居民在投资有股利、分红等的资产条件下,可以获得稳定性资产收入。另外,根据金融资产财富效应可知,投资者金融资产账面价值也会影响居民消费,即由于金融资产价格与账面价值具有同向变化关系,金融资产价格的上升意味着金融财富的增加,从而刺激金融资产的持有人增加消费。(见图1)

(二)数字普惠金融影响农村居民消费的中介效应

二、研究假设

通过上述分析,数字普惠金融能够从发展数字化支付、消费信贷、数字保险以及数字理财等促进农村居民消费水平的提升,从逻辑上厘清了数字普惠金融对农村居民消费的影响机理,为找到实证证据,进一步证明其二者之间的影响关系,本文提出以下假设:

假设1:数字普惠金融的发展对全国农村居民消费具有促进作用。

假设2:数字普惠金融对东中西部地区农村居民消费的影响存在区域异质性,且可能出现抑制作用。

假设3:数字普惠金融存在以农村居民人均可支配收入作为中介变量,促进农村居民消费水平提高的影响路径,且其中介效应存在差异性。

三、数字普惠金融对农村居民消费影响的直接效应实证分析

(一)构建固定效应模型

(二)变量选取

1.因变量(被解释变量)C表示农村居民消费水平,并采用国家统计局农村人均消费支出进行衡量,为了消除异方差的影响,农村居民消费水平在模型中以对数形式引入。

2.自变量(解释变量)Dig表示数字普惠金融指数,采用相同的方式對数化处理。

3.中介变量INC表示农村居民人均可支配收入,WI表示工资性收入,NIF表示财产净收入,NOI表示经营净收入,NIT表示转移净收入,同样采用对数化处理引入模型。

4.控制变量INC(INCOME)表示农村人均可支配收入;YR(YOUNGRATE)表示农村少儿人口抚养比;OR(OLDRATE)表示农村老年人口抚养比。农村少儿人口抚养比是指农村人口中少年儿童人口数与农村劳动年龄人口数之比,计算公式YR=(农村0—14岁少年儿童人口数/农村劳动年龄人口数)*100%。农村老年人口抚养比是指农村人口中老年人口数与农村劳动年龄人口数之比,

计算公式OR=(65岁及以上农村居民人口数)/(14—64岁农村居民劳动人口数)×100%。RR(Realrate)表示实际利率。RR=(一年期银行存款利率-CPI)×100%。在计量模型中农村少儿人口抚养比、农村老年人口抚养比、实际利率皆乘以100后引入。对所有涉及价格因素的数据均在消除通货膨胀影响后引入。

(三)数据来源

研究选取2013-2020年我国31个省市自治区的农村居民消费数据,关键解释变量(数字普惠金融发展指数)选取2013-2020年由北京大学数字金融研究中心测算公布的数据,其余变量数据及其计算的基础数据来自国家统计局的年度统计数据。本文实证分析所用计量软件为stata14。由于农村居民人均可支配收入、农村居民人均消费统计口径在2012-2013年间发生变化,为保证数据的科学合理性,因此选择2013-2020年进行研究。

(四)实证结果分析

1.基准回归结果

基于上述分析,本文最终采用固定效应模型进行回归分析。为了消除遗漏变量的影响采取逐步回归法,即在对解释变量与被解释变量进行回归分析时,本文通过逐步添加控制变量进行多次回归分析的方法,对数字普惠金融对农村居民消费的影响进行分析,通过观察本文研究核心解释变量的系数即coef.值的变化进行分析。根据表1可知,在列(1)中,仅添加数字普惠金融指数对数进行回归时,其系数为0.698,在置信区间1%上显著;在列(2)中引入收入对数时,数字普惠金融指数的系数有大幅度下降,幅度为0.52,但显著水平不变,依旧在1%的置信区间显著,这表明收入水平对农村居民消费支出的影响是绝对的,实证研究时不可将其忽略;在列(3)-(5)中,本文逐步添加老年抚养比、少儿抚养比以及实际利率进行回归分析,可以观察到lndig的回归系数保持在1%的显著水平上,其数值也较为稳定,说明回归结果比较稳健。列(5)中数字普惠金融指数对数的系数为0.188,且在1%的水平上显著,表明数字普惠金融指数每上升1个百分点,农村居民消费水平很可能上升0.188%,因此假设1中数字普惠金融的发展会对全国农村居民消费产生显著促进作用得到验证。

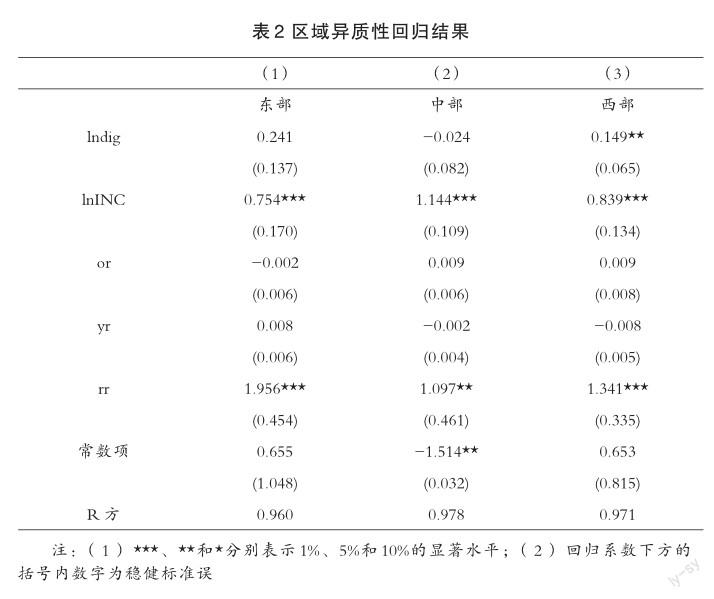

2.区域异质性分析。

由于我国土地宽广,人口众多以及文化多样,不同区域的资源条件、经济发展水平、思想观念以及传统习俗等存在着较大差异,因此数字普惠金融发展程度也有所不同,各地区对农村居民的消费的影响可能存在区域异质性。为验证假设2,本文进行了表2的回归,列(1)-(3)分别是对东中西部子样本的回归分析。从回归结果来看,数字普惠金融发展对东、西部地区农村居民消费存在正向影响,其中东部地区系数为0.241,但并不显著;对西部地区来说,系数为0.149,且在5%的水平显著,表明每当数字普惠金融提升1%的水平,西部地区农村居民消费会增加0.149个百分点;而对中部地区可能存在负向影响,其系数为-0.024,说明在中部地区可能存在着,农村居民消费水平随着数字普惠金融的发展而降低,原因可能在于在数字普惠金融大力发展的同时,消费的促进还需要消费者认知能力的提高与之相协调,中部地区农村居民接受新事物较慢,消费观念转变跟不上数字普惠金融发展的速度,出现二者的不协调发展时其效果就可能受到制约,从而减少消费支出。东中部地区结果差异原因可能在于,东部沿海地区,农村居民接触新事物以及接受新事物能力较好,从而使得两个地区农村居民对数字普惠金融的认知存在差异。假设2得到验证。

四、数字普惠对农村居民消费影响的中介效应实证分析

(一)构建中介效应模型

根据上述实证研究,数字普惠金融对农村居民消费存在影响,而农村居民的消费水平与收入存在密切联系,一般来说随着收入的增加,其消费水平也会提高;同时,数字普惠金融在农村地区的发展,会推动当地经济的增长,从而增加当地居民的收入,因此为验证数字普惠金融通过增加农村居民收入,从而促进农村居民消费的影响路径的存在,进行以下实证分析。根据前文基准回归可知,数字普惠金融对农村居民消费存在显著正向影响,初步满足中介效应检验要求,因此构建中介效应模型如下,

(二)中介效应检验结果分析

本文采用逐步回归中介效应法,分别以农村居民人均可支配收入检验数字普惠金融对农村居民消费的中介机制,结果如下。根据表3,列(1)中数字普惠金融发展对农村居民消费支出在1%显著性水平下具有正向影响,即α具有显著性;列(2)中數字普惠金融对农村居民人均可支配收入呈显著正相关,即β具有显著性;列(3)中可以看出,农村居民人均可支配收入与农村居民消费具有显著正相关关系,而数字普惠金融对农村居民消费的影响不具有显著性,即α1不显著,而γ显著;这说明数字普惠金融对农村居民消费的影响,可以完全通过促进农村居民人居可支配收入的增加来实现,具有完全中介效应。

五、稳健性检验

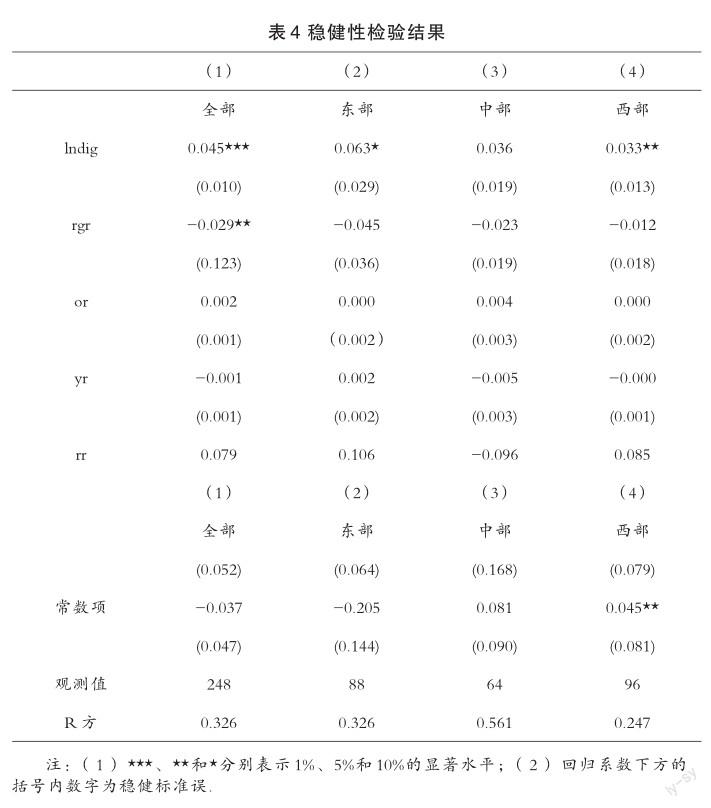

为进一步检验前述结果的稳健性,本文将采用变量替换法,用被解释变量农村居民消费率替代农村居民消费支出对数,农村人均可支配收入增长率替代农村人均可支配收入对数,其中农村居民消费率表示的是农村居民人均消费支出与人均国内生产总值的比例,农村人均可支配收入增长率表示的是,以各省2013年收入为基期计算的去除通货膨胀因素的增长率,计算公式为:现期数值/基期数值/相应的消费者价格指数-1。结果如下表4所示,列(1)中数字普惠金融指数在1%的置信区间显著,其中数字普惠金融系数为0.045,表明每当数字普惠金融上升1%,农村居民消费率随之增加0.045%,与前文基准检验结果一致。列(2)东部地区数字普惠金融可以显著促进农村居民消费水平的提升,其系数为0.063,表明数字普惠金融指数对数每提高1%,东部地区农村居民消费将随着增加0.063%,与基准检验结果基本一致。而列(4)稳健性检验结果显著正相关,表明西部地区农村居民消费率随数字普惠金融每提高一个百分点而增加0.033%,影响方向与前文一致,因此也是相对稳健的。

六、结论及对策建议

研究在分析数字普惠金融对农村居民消费影响机理的基础上,选取2013-2020年全国31省的数字普惠金融指标数据以及农村居民消费数据,建立面板数据,并采用固定效应模型、中介效应模型实证分析对数字普惠金融对农村居民消费的影响研究发现:

首先,通过逐步增加控制变量进行方程式基准回归,从全国整体来看,数字普惠融资可以对农村消费产生显著的积极影响,说明大力发展数字普惠金融能够从全国整体的层面上,刺激居民消费。

其次,在区域差异性方面,东部、中部和西部农村人口消费水平存在区域差异。从影响西部农村消费的角度看,“数字普惠”的影响产生了明显的积极效应。这可能是因为数字普惠金融系统在西部的发展能够较好地缓解西部地区农村居民的金融排斥问题,使其能够更容易获取需要的金融服务,因此数字包容性金融工具对西部农村人口消费的影响较为明显。

另外,从中间效应的角度来看,研究表明,可以将人均可支配收入视为中间变量;其次,农村居民人均可支配收入对普惠数字金融路径具有完全的中介效应,影响农村居民的消费。

基于上述数字普惠金融对农村居民消费影响的机理与实证分析,可以从加强数字普惠金融基础建设、完善数字普惠金融服务体系以及加强数字普惠金融人才建设方面来增强数字普惠金融供给能力;通过提高农村居民数字普惠金融素养以及转变农村居民消费观念、提倡新消费模式等方式扩大农村居民有效需求;完善农村社会信用环境以及等方面进一步提升数字普惠金融对农村居民消费的促进作用。

参考文献:

[1]郭华,张洋,彭艳玲,何忠伟.数字金融发展影响农村居民消费的地区差异研究[J].农业技术经济,2020(12):66-80.

[2]段坪利,王淑敏.数字普惠金融与居民收入增长研究——基于地级市和CLDS的证据[J].财会月刊,2021,(10): 153-160.

[3]杨伟明,粟麟,王明伟.数字普惠金融与城乡居民收入——基于经济增长与创业行为的中介效应分析[J].上海财经大学学报,2020,22(04):83-94.

[4]刘自强,张天.数字普惠金融对农民收入的影响及其空间溢出效应[J].当代经济研究,2021(12):93-102.

[5]孙赵勇,扈文秀.农村居民消费变化特征及收入影响研究[J].西安理工大学学报,2019,35(03):388-394.

[6]储宇奇.农村人口年龄结构变动对农村居民消费及结构的影响[J].农业经济,2021(03):73-75.

[7]袁瑞彩.农村居民消费升级的特征及影响因素——基于中部地区的省际面板数据[J].商业经济研究,2019(24): 40-43.

[8]王永仓.数字普惠金融影响农民收入增长的门槛效应研究[J].金融理论与实践,2021(06):94-109.

(作者单位:湖南农业大学经济学院)

责任编辑:李丽君

猜你喜欢

商情(2018年37期)2018-08-17

科学与财富(2018年15期)2018-06-22

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

高教探索(2016年12期)2017-01-09

考试周刊(2016年101期)2017-01-07

新教育时代·教师版(2016年26期)2016-12-06

中国市场(2016年5期)2016-03-07