我国长租公寓行业发展分析及启示

2022-05-30 10:48:04郑昱宇

中国房地产·综合版 2022年6期

关键词:房地产企业

郑昱宇

摘要:长租公寓是我国房地产企业多元化转型的重要业务方向之一,但集中式长租公寓行业参与者大多仍处于探索阶段,普遍未能形成有效的盈利和发展模式。从中长期发展趋势来看,集中式长租公寓市场规模大,在我国租金水平趋势性上升和利率趋势性下降后,行业收益率将回归正常水平,属于具备中长期较大发展潜力的优质赛道。

关键词:房地产企业;多元化转型;长租公寓;租金回报率

中图分类号:F293 文献标识码:A

文章编号:1001-9138-(2022)06-0045-06 收稿日期:2022-05-05

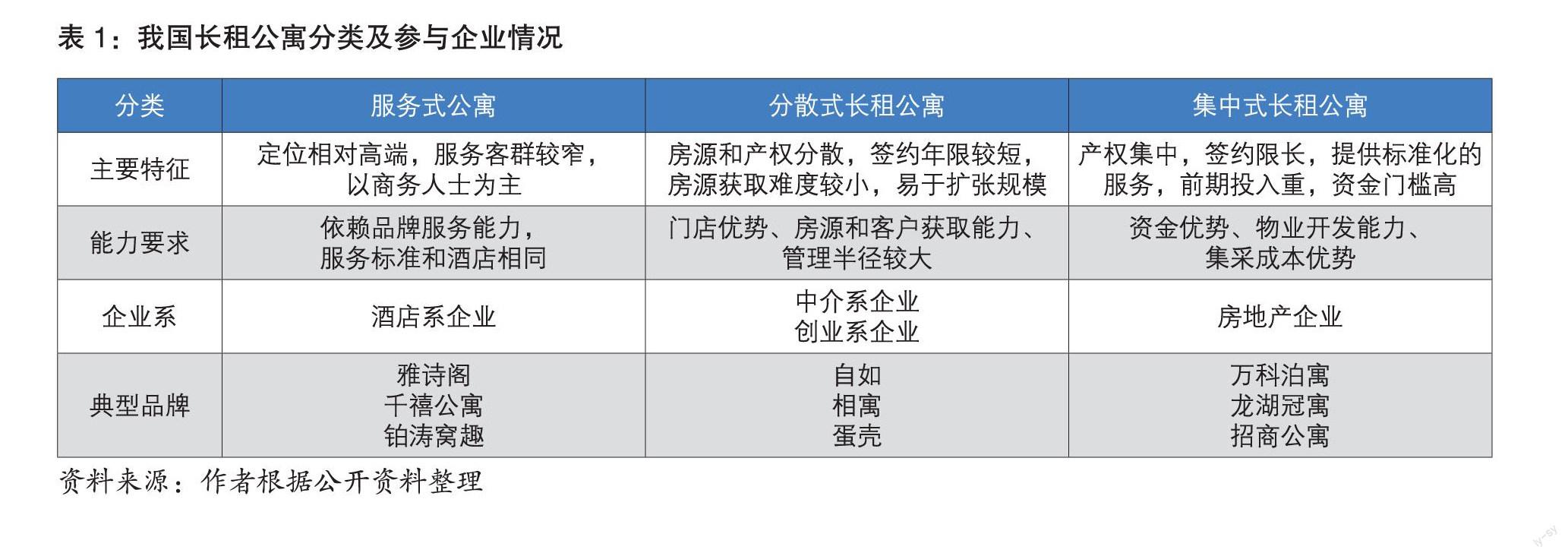

1 研究对象界定——重资产的集中式长租公寓

长租公寓主要是指机构管理的长租型房屋,在我国可划分为服务式公寓、分散式长租公寓和集中式长租公寓,如表1所示。基于行业特性和资源禀赋,目前房企主要介入的是集中式长租公寓行业。

在经营模式上,轻资产模式的盈利来源是上下游租金差,本质仍是“二房东”模式,盈利空间较窄,发展空间受限。而重资产模式可同时享受资产运营和长期资产升值收益,发展条件成熟后,模式可复制性强,具备较大的市场增量发展空间。

基于集中式长租公寓轻资产和重资产模式本质特征区别,结合房企转型需求,本文将研究聚焦在集中式长租公寓的重资产模式上,更具有实践指导意义。

2 美国长租公寓市场及典型企业案例参考

美国的长租公寓行业发展成熟,市场规模大,机构参与者比例高,涌现出了如MAA (Mid-America Apartment)、EQR (Equity Residential)等著名长租公寓经营企业,对我国的长租公寓行業具有较强的参考意义。

2.1 租赁市场规模大,机构参与者占比高

根据NHMC (美国公寓协会)数据估算,美国租赁人口约1.1亿,占总人口比达到35%,租赁市场总规模约3.5万亿美元,其中公寓市场占比约61%,金额约2.13万亿美元。公寓市场中,机构占比52%,个人占比为48%,因此估算美国机构运营的长租公寓市场约1.1万亿美元左右。

美国公寓租赁机构主要包括REITs、房地产开发商和公寓运营商等。REITs和开发商大多采用“持有+运营”的重资产模式,公寓运营商多以轻资产模式运作,以运营为主。美国房企开发长租公寓后可自己持有并运营,也可通过REITs实现股权退出,也可委托公寓运营商代为运营。

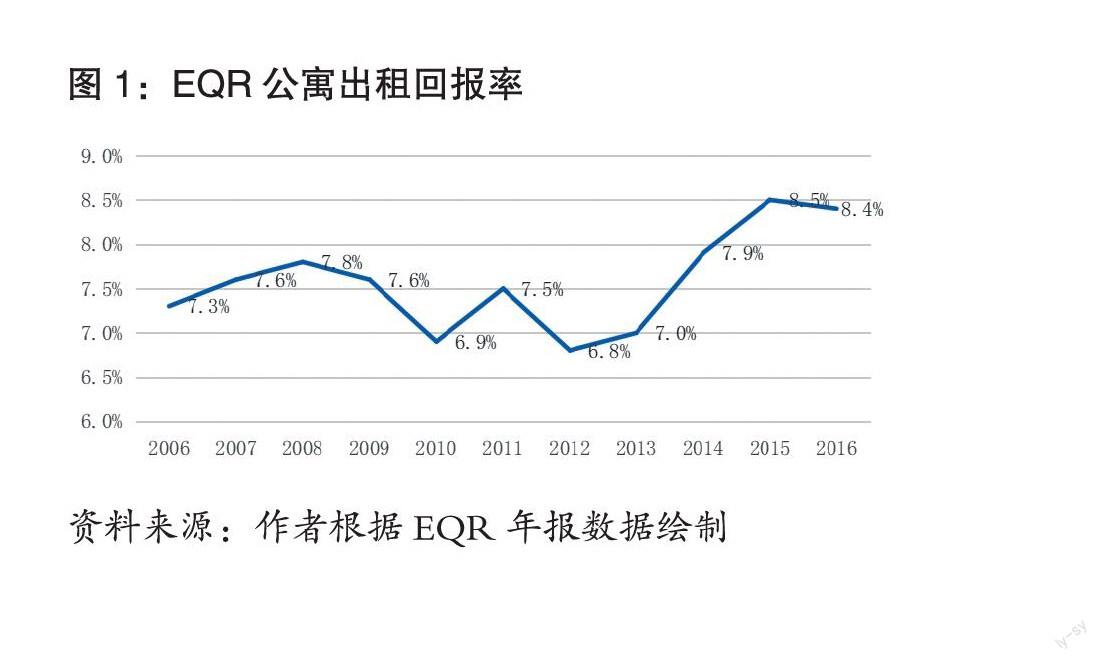

EQR (Equity Residential,公平住屋)是其中的典型代表,其成立于1969年,在1993年正式上市,是美国第一家上市的公寓型REITs,市场份额始终高居前列,根据EQR年报数据,2016年EQR的年租金收入达24.25亿美元,总营业利润约8.56亿美元,利润率高达35%。EQR能够提供较高且稳定的收益率,旗下物业的净经营收入NOI口径的投资回报率持续稳定在7%以上,如图1所示。而出售资产的IRR一般在11%~13%,由此吸引了以养老金为代表的风险-收益偏好折中的资金。

2.2 EQR成功的外部因素:租金回报率高,资金成本低

美国大城市租金回报率较高,除少量资产价格较高城市租金回报率在2%~3%之间,其余主要城市租金回报率均在3%以上,部分可达6%,如图2所示。此外,EQR通过投资节奏的把握在资产价格的相对低点获取资产,并通过良好的经营实现一定的溢价,此举进一步提升租金回报率,较高的租金回报率让EQR有较大的收益空间。

同时美国国债利率水平较低,基本在2%左右波动,核心城市租金回报率约3.69% ,意味着美国长租公寓投资回报率高于市场利率水平。2011年以后,EQR发债利率在3%左右,而其NOI投资回报率可达到7%,远高于美国10年期国债利率水平和EQR的发债成本。

2.3 EQR成功的内部因素:通过经营提高租金溢价,降低成本

在收入端,EQR精准定位客群为美国的中高收入群体,提供了从租前到租后贯穿“租赁生命周期”的全流程、高品质的便利服务,实现增值服务多样化,从而降低空置率、获得更高的租金溢价,如图3所示;2016年,EQR平均空置率仅3.9%,比全美平均空置率低3.2个百分点,在西雅图的租金比该市平均租金高40%。

在成本端,EQR通过规模化经营、信息化平台建设以及精简的人员配置降低经营成本,其每单元运营费用维持相对稳定,员工人均公寓管理间数在110~200间之间,且CE值(费效比,运营费用/NOI)总体呈现下行趋势,2016年仅为0.41,并且低于其他公寓型REITs。

3 国内长租公寓行业发展现状

当前我国针对长租公寓行业的政策逐渐规范,但集中式长租公寓行业参与者大多仍处于探索阶段,但租金回报率低和利率水平高,普遍未能形成有效的盈利和发展模式。

3.1 长租公寓行业的中央政策逐渐规范

2015年1月,住建部出台《关于加快培育和发展住房租赁市场的指导意见》,首提“租售并举”概念。至2018年,中央政策以培育和发展住房租赁市场为主,集中在纲领性指导。2019年以来,转向规范秩序、解决行业痛点等具体政策,并针对租赁企业出台了税费减免和财政补贴等制度。

3.2 房企参与由热转冷,龙湖万科规模领先

房企长租公寓市场主要分为三个阶段,如图4所示:2016年之前仅有少量房企涉足该行业,2017-2018年随着中央政策频繁推出,大量房企快速涌入,投入大量资源,此时长租公寓的盈利能力在早期未经受市场检验,开发商普遍存在一定预期,同时在租售并举的政策环境下,开发商对于政策的引导存在过高预期。2019年后,由于长租公寓项目前期投入较大,但是资金回收期长,盈利能力不佳,行业盈利能力被证伪,且政策支持力度不及预期,行业进入冷静期,房企热情显著下降,2020年无新增房企介入该行业,TOP10房企长租公寓新增开业7.09万间,较2019年下降45%。

在竞争格局上,目前行业分为三个梯队,如表2所示,其中第一梯队为万科和龙湖,已经开业规模分别为14.3万间和9万间,远超第二、第三梯队,其余大多数企业仍处于试水阶段,开业规模仅在1000~10000间之间。

3.3 资产价格高、利率水平高,头部企业仍未实现盈利

毛利低、投资回报周期长、回报率低、盈利模式受限等,是多数涉足长租公寓的房企都需直面的问题。绝大多数房企未在财报中披露长租公寓的盈利情况(也可侧面反映数据较差),但从管理层的发言中长租公寓的盈利艰难可见一斑,如表3所示。

我国核心城市资产价格高,而租金相对较低,致使我国核心城市的租金回报率均值仅1.74%,远低于美国核心城市的3.69%。相较于发达国家,我国现状租金回报率水平处于低位。同时,有产权证的物业售价近5年攀升明显,在市场租金增幅不大的情况下,本就不高的租金回报率持续走低。估算一般的一二线城市长租公寓项目ebita率在2%左右,需要资产原值下降50%或租金提升40%,才能使得项目的ebita率达到4%以上,实现一个合理的收益水平。

同时,对比中美10年国债收益率,美国国债收益率比中国低1.5到2个百分点,意味着美国租赁企业的借贷成本和机会成本远低于中国,与发达国家相比,我国利率水平仍处于高位。同时与各自国家租金回报率对比,美国利率水平低于其租金回报率,而中国利率则较租金回报率更高,如图5所示。这意味着在美国,利率与租金收益率之间存在一定的盈利空间,房企可通过投资与经营将盈利空间进一步扩大化,而中国利率与租金收益率之间几乎不存在盈利空间,房企通过较好的经营能力也难以实现盈利。

4 长租公寓行业发展趋势分析及对策建议

从中长期发展趋势来看,集中式长租公寓市场规模大,在我国租金水平趋势性上升和利率趋势性下降后,行业收益率将回归正常水平,属于具备中长期较大发展潜力的优质赛道。

4.1 长租公寓中长期仍是有较大潜力的优质赛道

根据七普调查,2020年我国城镇人口9.02亿人,按照城镇家庭户租房经验比例约20%计算,估算城镇租房人口约1.8亿人。按照百城平均租金27元/平方米/月,居住面积25平方米/人,可以估算出租赁行业总体市场规模为1.46万亿元。根据贝壳研究院研究,我国目前长租公寓机构化率不到5%,国际经验上看,机构房源市场占有率平均在30%以上,我国仍有较大的发展空间。长租公寓市场规模总量大,且受益于租赁市场规模的增长和机构化比例的提升,成长性较强,属于中长期具备较大发展潜力的优质赛道。

4.2 随着租金回报率的提升和利率水平的降低,长租公寓市场将迎来外部条件更成熟的发展时期

在一二线城市高房价背景下,供给端(房东)往往具有较强动力提高租金,实际租金水平主要受需求端(租客)支付能力的制约。通过对比历史数据可以发现,上海、深圳、成都二手住宅租金指数均与城市人均可支配收入高度正相關,如图6所示,说明可支配收入的提高使得居民租金承受能力相应提升,推动了城市整体租金水平的上升。

当前中央政府下决心抑制资产价格泡沫,未来资产价格过快上涨有望得到抑制。同时随着我国人均GDP、城镇人均可支配收入的同步提高,将带动租金水平逐步增长,长租公寓行业的租金回报率可能出现一定幅度的提升。

人口结构中青年人口与中年人口的比值会影响社会的资金供求关系,进而影响利率水平,青年/中年人口之比越高,指向供需紧张、利率上行;比例越低,指向供需宽松、利率下行。美国和我国的历史数据也均符合上述规律。根据OECD预测,1990-2030年中国的青年/中年人口比值将从2.1持续回落至0.7。因此,从人口结构角度出发,未来10年利率水平存在下行趋势。

与此同时,经济增长决定资产回报,资产回报率引导负债成本(即利率水平)。美国历史数据显示长期国债利率与GDP实际增长率变动趋势高度相关,如图7所示。我国2003年以来也存在同样的联动关系,随着我国经济增速的逐步换挡,利率水平也将趋势性下行。

中长期看,我国的租金回报率逐步上升,利率水平逐步下行,反向的运行趋势使得两者将在未来某个时点出现交叉。根据两者的比较关系,可将长租公寓市场的发展分为三个阶段:

①探索期:当前资产价格高、租金回报率偏低,且利率水平高,投资收益率难以达到投资标准。目前我国长租公寓市场处于该阶段,且预计仍将持续较长时间。

②起步期:市场平均租金回报率接近基准利率,而管理能力突出的优质企业由于能够创造高于市场平均的租金回报率,从而实现一定的获利空间,行业发展将进入真正意义上的起步期。

③快速发展期:此时市场平均租金回报率已超过基准利率,长租公寓行业将进入外部环境良好的快速发展期。

4.3 国内房企应继续提高专业水平,为将来的规模扩张奠定基础

针对集中式长租公寓行业,由于短期行业仍不具备大规模的投资发展空间,国内品牌房企当前阶段的策略更多地应该立足于提高专业水平,形成具备行业竞争力的运营和成本管控优势,为行业发展外部条件逐步成熟后,快速提高市场规模和建立行业领先优势奠定坚实的基础。精准的投资把握,高效多元的融资、出色的运营和成本管控是集中式长租公寓企业保持市场领先的重要保证,对于国内品牌房企而言,在运营阶段能力仍需要继续提升:

①布局核心城市实现有质量的规模化扩展是实现市场领先的基础。

②通过全流程的便利服务提高出租率并产生一定的租金溢价是关键。

③信息化平台能力及较高的成本管控能力则是收入增长并转化为盈利增长的保障。

参考文献:

1.乐加栋.从EQR透视美国长租公寓运营模式.广发证券研究报告.2017

2.王刚.中国发展REITs的国际经验借鉴.债券.2018.09

3.杨毅佳.长租公寓业务的风险控制探究.厦门大学.2018

4.汪庆华.我国长租公寓运营模式研究.厦门大学.2018

猜你喜欢

中小企业管理与科技·上旬刊(2016年10期)2016-11-15 08:51:07

人间(2016年26期)2016-11-03 19:17:35

时代金融(2016年23期)2016-10-31 12:51:14

商(2016年27期)2016-10-17 06:02:28

商(2016年27期)2016-10-17 04:23:04

大众理财顾问(2016年9期)2016-10-11 16:56:41

大众理财顾问(2016年8期)2016-09-28 13:51:28

企业导报(2016年10期)2016-06-04 11:36:34

企业导报(2016年10期)2016-06-04 11:25:41