国际LNG海运现货市场运价波动特征研究

2022-05-30 10:48:04孙成伟

水运管理 2022年7期

孙成伟

【摘 要】 为使航运业增进对LNG海运现货市场规律的了解,更好地服务于全球LNG贸易,研究国际LNG现货海运指数的变化特征及波动规律,选取广义自回归条件异方差(GARCH)模型族,考察LNG海运费的波动规律,分析波动成因,并对其进行讨论,确定最佳拟合模型,对LNG海运公司的经营策略提出建议。

【关键词】 LNG贸易;LNG海运;广义自回归条件异方差(GARCH)模型族;自回归条件异方差(ARCH)效应检验;租金波动

0 引 言

气候变化是人类面临的全球性问题,世界各国以全球协约的方式减排温室气体。天然气具有储存丰富、可获得性高、碳排放低及供应体系成熟等优点,是短期内去碳減排环境下其他新能源难以替代的重要能源。液化天然气(LNG)具有能量密度高、运输过程安全环保等特点,在供暖、电力、工业和交通运输等领域有着巨大的应用空间。我国和印度等诸多新兴经济体的LNG需求正处于快速增长期,全球各地新的天然气产出项目也蕴藏着巨大潜力。壳牌2021年度报告显示,2020年全球LNG贸易量达到3.6亿t,到2040年全球LNG需求量将达到7亿t,预计亚洲将推动近75%的LNG增量。LNG在全球,特别是在我国清洁能源转化和双碳目标实现进程中将发挥中长期且重要的作用,市场空间极为广阔。国际能源署(IEA)数据显示,2020―2022年我国占全球LNG需求净增长的35%、全球LNG进口净增长的80%。作为天然气贸易的重要运输方式,LNG海运是目前全球航运业中增长空间明确的领域。

传统的LNG海运主要是长期合约形式,究其原因是早期LNG贸易呈现出“点对点贸易以及长期合同为主”的特点,使得LNG船的建造和运营需要确定资源点和接收点,然后往返执行20年以上的长期租约。在长期租约下,船舶租金基本固定,无需关注租金的波动。鉴于此,学者们重点分析LNG贸易形式、LNG码头接收站工艺优化、LNG船事故应对,以及LNG船航线优化等方面。

实际上,近年来随着世界范围内LNG产能及进口国接收站的大规模建设,LNG贸易项目年限越来越短,从而导致LNG海运由长期租船逐渐转变为航次期租方式。现货市场LNG船租金价格很高且波动较大。2021年12月3日17.4万m3的LNG运输船现货日租金超过26.1万美元/d,而到12月17日日租金降为14.5万美元/d,降幅达到44%。针对新形势下的LNG运输市场,学者们开始关注LNG船租金波动。顾钱笑[1]通过分析国际LNG航运市场发现,LNG需求旺盛,LNG船即期租金价格上涨;田野[2]、胡皓琼[3]均指出LNG船租金不断上涨且变化较大;王创等[4]在分析LNG产量、消费类、贸易量的基础上,通过构建向量自回模型分析LNG船租金价格影响因素。

上述研究考虑了LNG船现货租金价格的波动变化,但未挖掘其波动变化的规律性,从而难以为LNG航运市场运营和决策提供理论支撑。基于此,笔者以船队经营的视角,通过全球最新的LNG贸易、海运数据,运用科学模型复盘分析LNG海运现货市场运价走势,以期对我国航运企业未来参与LNG运输船现货生产经营提供建设性建议。

1 全球LNG贸易和海运现状

由2006―2022年全球LNG海运贸易量与我国LNG海运贸易量的变化关系(图1)可以看出,无论是全球LNG海运贸易量还是我国LNG海运贸易量总体上都呈现增长趋势,我国LNG海运量的增速超过全球增速。全球LNG进出口国家数量总体呈现增长趋势,原因是全球天然气资源国家加大了开发出口力度,进口国家数量快速增加显示出全球对清洁能源的广大需求。

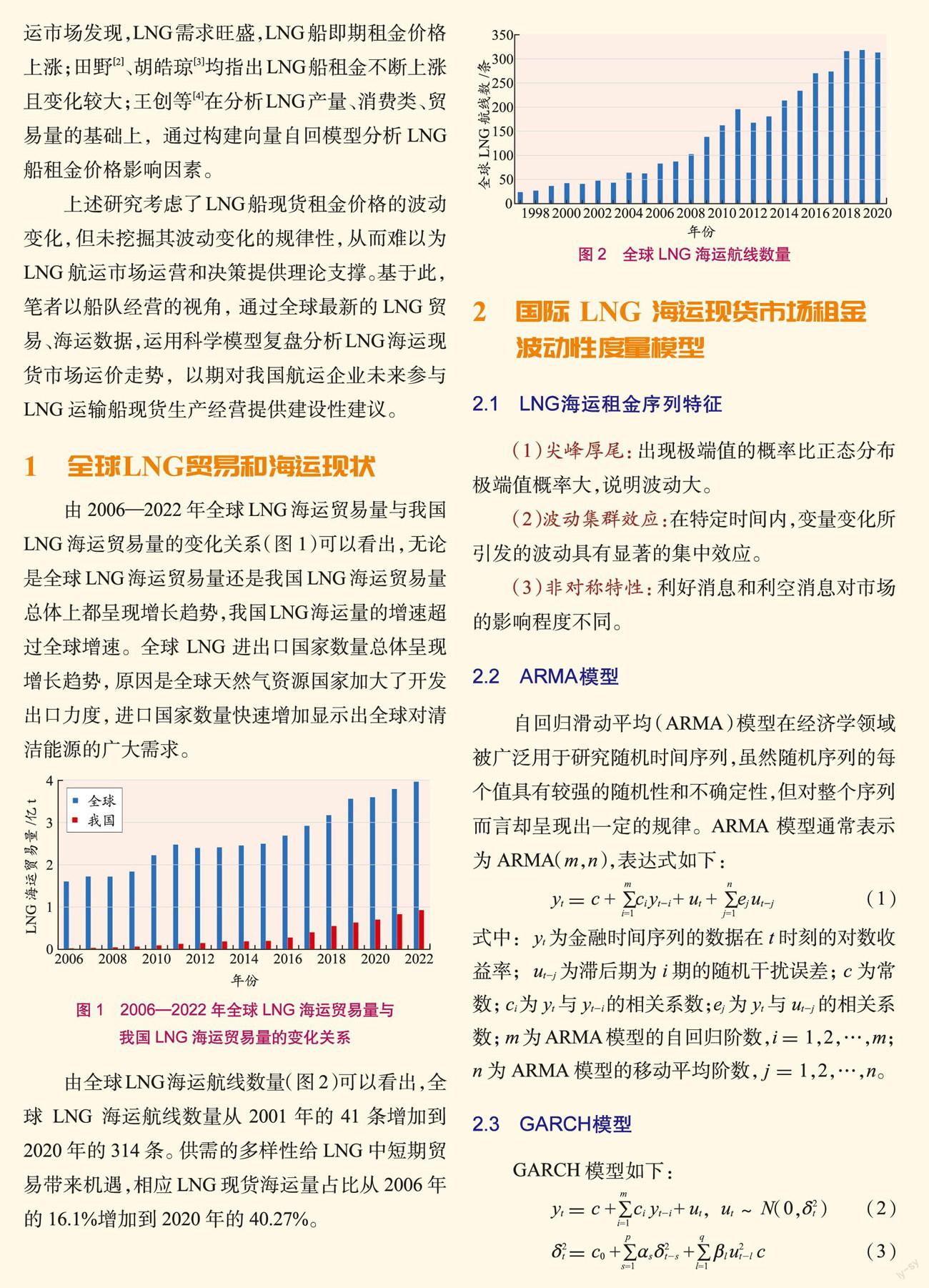

由全球LNG海运航线数量(图2)可以看出,全球LNG海运航线数量从2001年的41条增加到2020年的314条。供需的多样性给LNG中短期贸易带来机遇,相应LNG现货海运量占比从2006年的16.1%增加到2020年的40.27%。

2 国际LNG海运现货市场租金 波动性度量模型

2.1 LNG海运租金序列特征

(1)尖峰厚尾:出现极端值的概率比正态分布极端值概率大,说明波动大。

(2)波动集群效应:在特定时间内,变量变化所引发的波动具有显著的集中效应。

(3)非对称特性:利好消息和利空消息对市场的影响程度不同。

2.2 ARMA模型

自回归滑动平均(ARMA)模型在经济学领域被广泛用于研究随机时间序列,虽然随机序列的每个值具有较强的随机性和不确定性,但对整个序列而言却呈现出一定的规律。ARMA模型通常表示为ARMA(m,n),表达式如下:

yt=c + ci yt i + ut + ej ut j(1)

式中: yt为金融时间序列的数据在t时刻的对数收益率; ut j为滞后期为i期的随机干扰误差;c为常数; ci 为yt与yt i 的相关系数;ej为yt与ut j的相关系数; m为ARMA模型的自回归阶数,i=1,2,…,m;n为ARMA模型的移动平均阶数, j=1,2,…,n。

2.3 GARCH模型

GARCH模型如下:

yt=c + ci yt i + ut, ut~N(0, )(2)

=c0 +s +l u c (3)

式(2)为均值方程,随机扰动项ut服从均值为0、方差为 的正态分布。式(3)为方差方程,式中c0为常数;s 为 与 的相关系数,s=1,2,…,p (p为GARCH阶数); ut l代表滞后期为l期的随机干扰误差, l=1,2,…,q (q为ARCH项阶数); l 为 与u 的相关系数。

2.4 TGARCH模型

条件方差对于好消息和坏消息的冲击效果不同,表现为不对称,被称为杠杆效应。TGARCH模型可以很好地体现这一点,模型如下:

=c0 +s +l u c +k u dt k (4)

式中: dt k 为虚拟变量,当ut k <0时dt k =1,反之当ut k >0时dt k =0;k 为非对称系数,当k =0时,表明不存在非对称效应,反之当 k ≠0时,表明存在非对称效应(k=1,2,…,r,r为虚拟变量的滞后除数)。

3 基于ARMA GARCH模型族的LNG海运租金波动性实证分析

3.1 数据收集

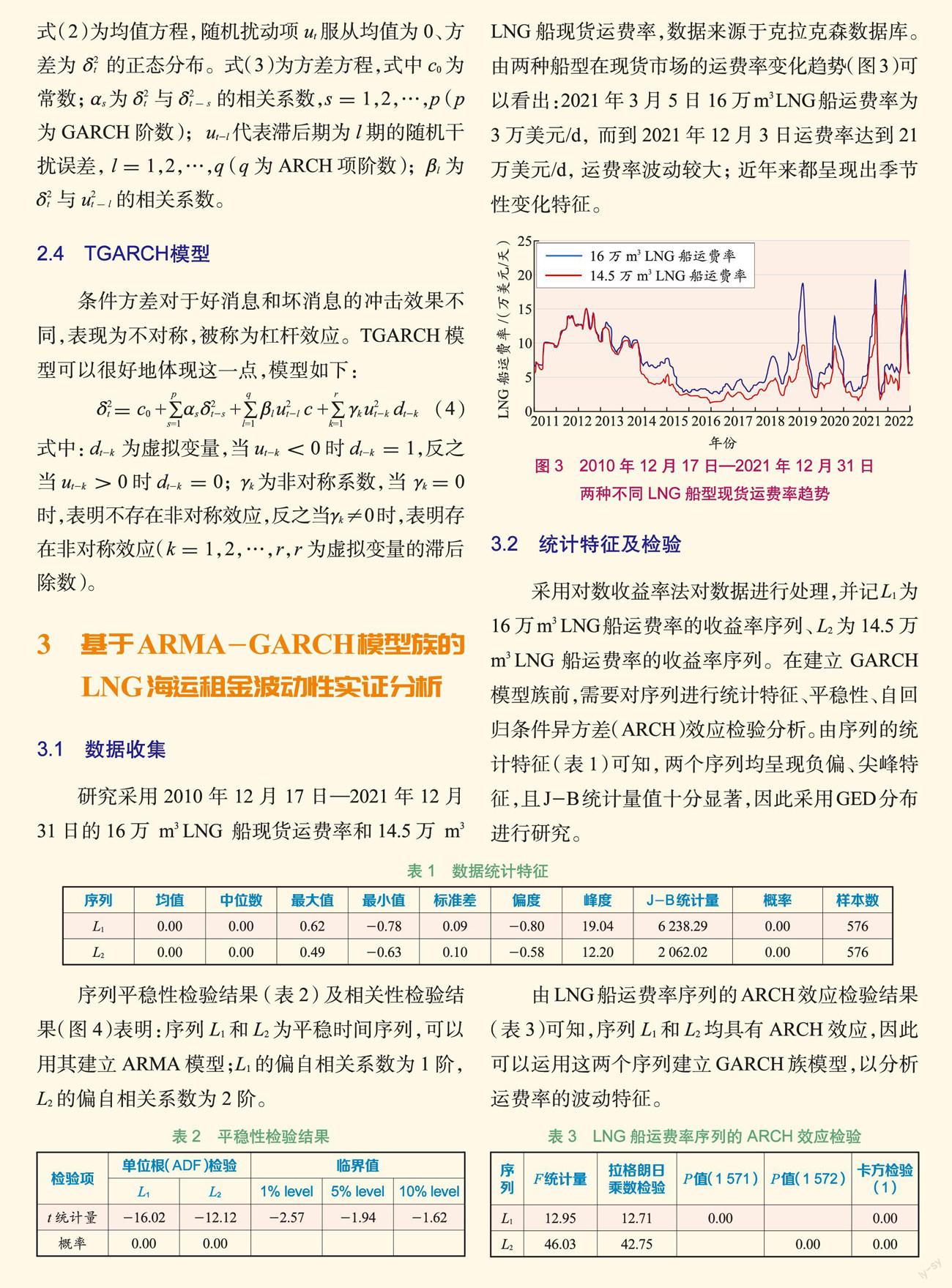

研究采用2010年12月17日―2021年12月31日的16万m3 LNG船现货运费率和14.5万m3 LNG船现货运费率,数据来源于克拉克森数据库。由两种船型在现货市场的运费率变化趋势(图3)可以看出:2021年3月5日16万m3 LNG船运费率为3万美元/d,而到2021年12月3日运费率达到21万美元/d,运费率波动较大;近年来都呈现出季节性变化特征。

3.2 统计特征及检验

采用对数收益率法对数据进行处理,并记L1为16万m3 LNG船运费率的收益率序列、 L2为14.5万m3 LNG船运费率的收益率序列。在建立GARCH模型族前,需要对序列进行统计特征、平稳性、自回归条件异方差(ARCH)效应检验分析。由序列的统计特征(表1)可知,两个序列均呈现负偏、尖峰特征,且J B统计量值十分显著,因此采用GED分布进行研究。

序列平稳性检验结果(表2)及相关性检验结果(图4)表明:序列L1和L2为平稳时间序列,可以用其建立ARMA模型;L1的偏自相关系数为1阶,L2的偏自相关系数为2阶。

由LNG船运费率序列的ARCH效应检验结果(表3)可知,序列L1和L2均具有ARCH效应,因此可以运用这两个序列建立GARCH族模型,以分析运费率的波动特征。

3.3 实证结果及分析

根据赤池信息准则(AIC准则)和施瓦兹准则(SC准则),确定最优ARMA GARCH和ARMA TGARCH模型,模型参数估计结果见表4。根据表4可以得到如下结果:

(1)ARMA GARCH模型参数表明,L1和L2序列均具有较强的波动持续性特征,即ARCH项系数与GARCH项系数之和均大于0.9。

(2)ARMA TGARCH模型参数说明两个序列并不具有非对称特征,即利好消息与利空消息对LNG船运费市场的影响相同,与金融市场中“坏消息影响比好消息大”的特征不一致,主要原因是LNG船现货运输市场作为新兴市场,利好消息与利空消息的影响差异并不明显,这一点明显区别于油船和干散货海运的现货市场表现。

(3) 4个模型的广义误差分布(Generalized Error Ddistribution,GED)参数均小于2,表明序列具有厚尾特征。

4 结 语

在全球减碳的背景下,LNG作为相对成熟的替代能源,配套设施逐步完善,未来的30~40年将会得到快速发展,尤其是LNG现货海运市场将逐步走向成熟。根据各地已建、在建及正在开展前期工作的LNG接收站项目情况统计,2025年全国LNG接收站规模有望达到2亿t。新项目多通过现货或中短期协议临时性采购,偏向现货增加市场供应,需要有配套的自由运力可供采购,这对LNG海运船队的规模和运营方式都提出了新的要求。

为保证能源安全,我国应具备与自身LNG进口规模相匹配的LNG海运经营能力。这需要加强对现货海运市场波动作出深入的分析,认清市场规律,培育经营能力,以便在经营中作出合理应对,确保收益良好、风险可控。

笔者在分析全球LNG贸易和海上运输现状的基础上,通过ARMA GARCH模型分析LNG船租金价格的波动持续性特征、通过ARMA TGARCH模型研究LNG船租金价格的不对称波动特征,得出全球LNG航运市场价格波动较大,且呈现尖峰厚尾、波动集群效应,以及对称性特征,即利好消息与利空消息对LNG海运现货市场的影响相同。这体现出新市场交易者少,供需双方的变化都有能力影响市场,明显好于油船和干散货海运市场中货主买家影响力更大的情况,对我国大力发展LNG海运具有积极的参考意义。鉴于此,建议LNG航运市场参与者适度增加长期合约比例,以获得稳定的运费收入或锁定运输成本;采用LNG运费衍生品进行风险管理,以规避LNG船租金的高波动性;通过控制一定比例的现货运力,应对市场变化,保证LNG供应链稳定。

参考文献:

[1] 顾钱笑. 国际LNG航运市场2021年回顾和2022年展望[J].世界海运,2022(2):19 22.

[2] 田野. LNG运输船租金和运价不断攀升[J]. 中国石油企业,2021(9):43 44.

[3] 胡皓琼. LNG仍为集运船首选替代燃料――德路里运价及数据分析(2021.1)[J]. 中国航務周刊,2021(4):43 44.

[4] 王创,侯剑. 基于VAR模型的LNG海运市场影响因素分析[J]. 市场周刊,2018(1):73 75.

猜你喜欢

消费电子(2022年4期)2022-07-18 09:04:02

世界海运(2021年11期)2021-12-02 07:15:24

今日农业(2021年16期)2021-11-26 06:05:34

消费导刊(2021年9期)2021-07-12 15:09:55

当代水产(2021年2期)2021-03-29 02:57:38

进出口经理人(2021年8期)2021-02-12 02:25:50

作文周刊·小学一年级版(2021年40期)2021-01-04 17:07:21

能源(2017年12期)2018-01-31 01:43:13

能源(2017年12期)2018-01-31 01:43:11

航运交易公报(2016年43期)2017-03-31 03:56:15