中国航运景气状况分析与预测(2022年第二季度)

2022-05-30 10:48:04陈悠超周德全

水运管理 2022年7期

陈悠超 周德全

1 中国航运景气指数持续下滑

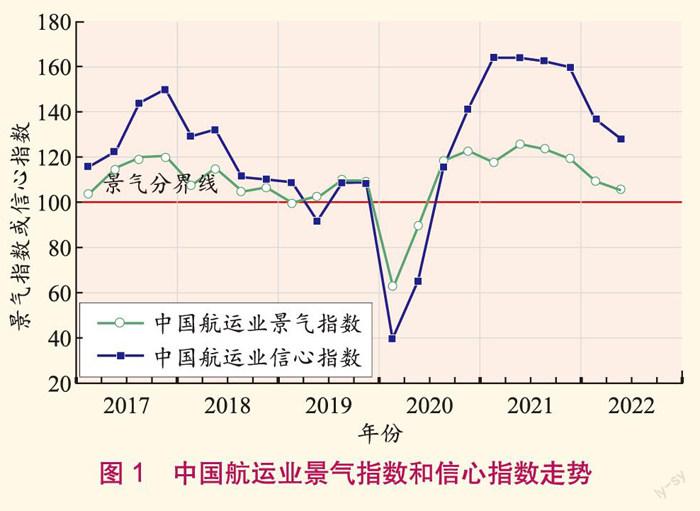

2022年第二季度,中国航运景气指数为105.74点,较上季度下滑6.5点,跌入微景气区间;中国航运信心指数为128.43点,较上季度下降7.33点,维持较为景气区间(见图1)。景气指数及信心指数双双回落,但仍保持在景气分界线之上。

1.1 船舶运输企业景气和信心指数下降至相对景气区间

船舶运输企业景气指数为107.04点,较上季度下降8.46点,下降至微景气区间,其中:干散货运输企业景气指数为99.97点,较上季度下降10.67点,率先跌入微弱不景气区间;集装箱运输企业的景气指数为120.81点,较上季度小幅反弹5.72点,上升至较为景气区间。船舶运输企业信心指数为129.86点,较上季度下降了15.09点,但仍维持在较为景气区间其中:干散货运输企业信心指数为128.33点,较上季度下降47.17点,下降至较为景气区间;集装箱运输企业信心指数为146.67点,较上季度下降9.0点,跌入较为景气区间(见图2)。

企业家们对未来经营信心充足,对市场持乐观态度。船舶运输企业运力投放增加,运费收入增加,企业依旧处于盈利状态,但舱位利用率有所下降,企业营运成本持续增加;企业贷款负债减少,劳动力需求增加,船舶所有人运力投资意愿持续,流动资金非常宽裕,企业融资相对容易,企业抗风险能力进一步上升。

1.2 中国港口企业景气指数跌入微景气区间

中国港口企业景气指数为105.38点,较上季度大幅下滑14.17点,由相对景气区间跌至微景气区间;港口企业信心指数为119.38点,较上季度下降8.62点,由较为景气区间下降至相对景气区间(见图3)。港口企业总体经营状况总体良好,港口企业家们信心充足,对行业总体运行状况持乐观态度。

从各项经营指标来看,虽然港口泊位利用率小幅上升,企业盈利情况依旧较好,但港口的吞吐量有所下降,港口收费有所降低,营运成本继续上升。港口企业流动资金仍然相对宽裕,企业融资难度继续降低,企业资产负债继续减少,同时港口企业的劳动力需求增加,新增泊位数量和机械投资较上季度也有所增加。

1.3 航运服务企业景气指数维持微景气区间

航运服务企业景气指数为104.36点,较上季度小幅上升3.78点,维持在微景气区间;航运服务企业信心指数为135.28点,较上季度小幅上升4.31点,维持在较为景气区间(见图4)。航运服务企业总体经营情况良好,企业家们对行业发展信心依然充足。

从各项经营指标来看,虽然航运服务企业经营成本依然较高,业务预定量降低,但业务量有所上升,业务收费价格提升,企业盈利情况大幅转好;且企业流动资金增加,融资难度有所缓解,企业固定资产投资意愿有所增加,劳动力需求同样增加,货款拖欠有所降低。

2 2022年第三季度预测

2.1 第三季度中国航运业小幅反弹

根据中国航运景气调查(以下简称调查)显示:2022年第三季度,中国航运景气指数预计为115.07点,较本季度上升9.33点,进入相对景气区间;中国航运信心指数预计为129.42点,较本季度上升0.99点,维持在较为景气区间。所有类型的航运企业景气指数均有不同程度上升,企业盈利能力大幅提升,市场整体情况预计持续向好。

2.2 预计船舶运输企业景气指数小幅上涨,干散货运输企业重回景气区间

调查显示:2022年第三季度,船舶运输企业景气指数预计为114.76点,较本季度上升7.73点,进入相对景气区间;船舶运输企业信心指数预计为134.23点,较本季度上升4.37点,维持在较为景气区间。总体来看,预计2022第三季度船舶运输企业景气指数及信心指数将小幅上升,整体经营形势向好,企业家们经营信心依旧。

2.3 预计港口企业再入相对景气区间

调查显示:2022年第三季度,港口企业景气指数预计为118.50点,较本季度上升13.12点,进入相对景气区间;港口企业信心指数预计为118.13点,较本季度下滑1.25点,维持在相对景气区间。总体来看,我国港口企业经营状况良好,港口企业家们对未来行业发展依旧持乐观态度。

2.4 预计航运服务企业持续向好

调查显示:2022年第三季度,航运服务企业景气指数预计为112.04点,较本季度上升7.68点,进入相对景气区间;航运服务企业信心指数预计为134.29点,较本季度下降1.29点,维持在较为景气区间。总体来看,航运服务企业经营状况稳中有升,企业家们信心对未来经营信心依旧充足。

3 市场焦点

3.1 港航企业防疫压力依然较大,复工复产还需进一步支持

上半年,国内疫情多点暴发为行业发展带来较大挑战,许多公司在生产经营过程中面临一些问题,上海国际航运研究中心中国航运景气指数编制室就上半年疫情暴发对航运业生产经营造成的影响进行了相关调查。调查结果显示:超三成航运企业表示在疫情影响下船员换班依旧困难。在接受调查的船舶运输企业中:35.43%的企业表示受疫情暴发导致公司船员换班依旧困难;21.52%的企业表示因为疫情暴发导致企业员工流动困难;14.8%的企业表示因为疫情导致公司业务量大幅下滑;13%的企业表示因为疫情导致港口拥堵,从而造成货物积压;另有12.11%的企业表示受疫情影响,导致公司在订单履行和延续方面存在较大困难。在接受调查的港口企业中:有41.18%的港口企业表示受疫情影响导致企业的防疫压力过大;有20.59%的企业表示由于疫情影响,导致员工出行困难,港区内作业人员不足;有17.65%的企业表示受疫情影响导致港口业务量大幅下滑;有14.71%的企业表示因为疫情导致港口集疏运困难;另有2.94%的企业表示因为疫情暴发而导致了港口拥堵严重。可见港航企业在疫情防控中面临较大的防疫压力,在复工复产方面还需要各界给予进一步的支持。

3.2 多数航运企业对运价指数期货存在需求

为更好地帮助现货企业管理价格波动风险,基于上海出口集装箱结算运价指数(欧洲航线)的集装箱运价指数期货产品计划于不久的将来上市交易。上海国际航运研究中心中国航运景气指数编制室就集装箱、港口和航运服务企业对该指数期货的交易需求开展了调查。调查结果显示,整体上有超四成港航企业对该运价指数期货具有交易需求。在接受调查的集装箱运输企业中,有53.85%的企业对该运价指数表示存在需求,但其中有23.08%的企业同时还担心期货市场存在的高风险情况。在接受调查的航运服务企业中,有43.12%的企业表示对该运价指数表示存在需求,但其中同时有14.68%的航运服务企业表示暂时不了解该指数的具体情况和缺乏期货操作的相关人员。在接受调查的港口企业中,有38.89%的企業表示对该运价指数表示存在需求,其中16.67%的港口企业表示暂时不了解该指数的具体情况。总体来看,各航运市场经营主体对运价指数存在一定需求。

(上海国际航运研究中心中国航运景气指数编制室 陈悠超,周德全)

猜你喜欢

今日农业(2022年14期)2022-09-15 01:43:28

国际太空(2022年2期)2022-03-15 08:03:22

国际太空(2021年11期)2022-01-19 03:27:06

国际太空(2021年8期)2021-11-05 08:32:44

销售与市场(营销版)(2020年9期)2020-11-25 13:38:24

消费导刊(2018年7期)2018-08-22 03:28:26

消费导刊(2018年10期)2018-08-20 02:56:08

农产品市场周刊(2018年27期)2018-07-22 09:16:44

消费导刊(2018年8期)2018-05-25 13:19:21

产品可靠性报告(2017年5期)2017-08-30 09:57:46