基金的“高”与“低”

2022-05-30 10:48二鸟说

理财·市场版 2022年8期

二鸟说

俗话说,基金投资 “高不买,低不卖”。因此,很多投资者都比较关注当前基金净值的高低。那如何判断“高”和“低”呢?

尽管市场周期随机性较强,没有明显的规律,也不会简单地重复,但从最近的4轮牛熊来看,在周期的拐点还是有一些蛛絲马迹可循的。特别是从行为金融学的角度来看,有一些特征较为明显。

特别是对于研判“高”和“低”的方法,有一些数据可以参考。

从市场估值数据来研判

这是应用最广泛的分析方法。目前业内提供的市场热度“温度计”,绝大多数都是基于对指数估值的数据。

对指数估值的研判有很多指标,比如PE、PB、历史分位等。相比而言,“历史分位”指标参考价值更高一些。

所谓的历史分位,就是该指数的估值相对于历史估值的位置。比如历史分位为10%,就表示该指数比10%的历史时间段的估值要高,比90%的历史时间段估值要低,可以认为该指数是处于“低估”的状态。

这种指数估值很多机构已做了多年,比较成熟。但这种方法近两年也遇到了一些挑战。主要是市场的结构性行情导致内部分化,指数之间差异很大。像2021年1月,沪深300指数明显过热,而中证500指数则比较冷清。在这种情况下,很难用单一指数来描述全市场的状况。

对主动基金而言,不同的基金差别较大,需要根据基金的投资风格来锚定相应的指数。像大盘蓝筹风格的基金,和沪深300指数的关联度较高,而小盘成长风格的基金,则和中证500、创业板指数关联度较高。有的基金带一定港股仓位,还要把恒生指数考虑进去。

一般而言,很多投资者都依据4个指数:沪深300、中证500、创业板、恒生指数。对主动基金投资而言,这4个指数的估值数据可以作为判断市场“高”“低”的依据。

从投资者情绪来研判

这是从行为金融学的角度进行研判。股市短期“一赚二平七亏”的规律,决定了绝大多数人的群体性行为,就是市场运行周期的对立面。因此,当投资者情绪过热,往往就是在警示“高”,而投资者情绪过冷,也就是在提示“低”。从这个角度来看,股市是一个“真理掌握在少数人手里”的地方。

投资者情绪很难用数学语言来精准描述。但一些行为和现象,却有很明显的特征。

一是基金投资社区的活跃度。这里直接反映投资者情绪。例如,星球的活跃度高,基金赚钱效应强,连新手都洋洋得意,人人点评基金经理,这是过热的表现。而星球活跃度差,投资者普遍垂头丧气,不愿讨论基金,这是过冷的表现。

二是公众号的传播数据指标。与基金投资相关的公众号图文的阅读量、留言数量、转发传播数据等,这些在后台都能查询。这些数据也能反映投资者的情绪,和知识星球的活跃度指标可以相互印证。

三是社区论坛里的赞誉和批评。例如,天天基金网和雪球。这两个平台投资者相对比较专业一些。当赞誉、夸奖的留言较多时,需要警惕;而骂人、批评的留言较多时,市场相对安全。

四是与投资者的直接交流。当市场跌到某一程度时,投资者会烦躁不安,产生割肉逃离市场的念头,这是市场进入底部的重要信号。

五是新基金的募集情况。这反映投资者的集体情绪。新基金单日募集轻松破百亿,甚至数百亿元,需要比例配售,这是市场过热的表现。相反,募集困难,一再延期,勉强成立,甚至成立失败,这是投资者情绪过冷的典型表现。

从实盘数据来研判

由于笔者管理的基金组合时间较长,因此以其中的基金组合“价值五剑”与“天颐五剑”为例。

1.“价值五剑”的年化收益率指标

“价值五剑”是目前屈指可数的公开运行接近6年,且仍保持较好的年化收益率的组合。其年化收益率的波动曲线很有规律,值得研究。

前3年由于运行时间较短,年化收益率数据波动较大,不予采用。我们提取第3年(2019年11月1日起)以后的数据,和沪深300指数的走势进行叠加,发现具有较强的规律性。

总体上看,这期间“价值五剑”的年化收益率在9.24%―25.27%之间波动,与沪深300指数的关联性较强,且呈现一定“均值回归”的特征。这与主动基金的长期年化收益率指标的波动区间也基本吻合。

考虑到后面组合运行时间越长,年化收益率指标越稳定,波动越小。我们对上述指标进行了一些调整。

“价值五剑”的年化收益率指标区间:11%―21%,运行中枢为16%。

高于21%:需警惕,高不买;低于11%:坚决持有,低不卖。

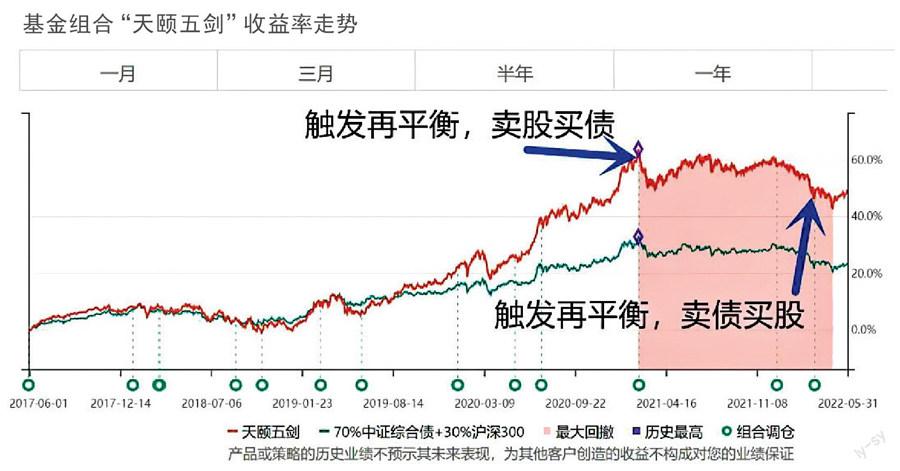

2.“天颐五剑”触发再平衡阈值

“天颐五剑”采用“股三债七”的再平衡策略。股票基金为30%,二级债券基金为70%,将阈值设定为5%。当阈值突破5%时触发再平衡。

“天颐五剑”运行超过5年,对市场的反应也非常灵敏。几次触发阈值,和市场的“高”和“低”对应比较准确。

上面这些研判的方法和数据,有很多只能算经验值,并没有太多的理论依据。但投资是一门艺术,而不是科学。我们的这些“手艺活”可能不是很精准,但对于研判“高不买,低不卖”绝对是够用了。至少,这些数据从不同的角度相互印证,减少了单一方法或数据的误判。

猜你喜欢

高原山地气象研究(2022年2期)2022-07-08

江苏安全生产(2022年3期)2022-04-19

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中低纬山地气象(2018年2期)2018-05-25

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

中国交通信息化(2017年12期)2017-06-06

西部论丛(2017年10期)2017-02-23

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27