公募马太效应显著小基金遇流年 同泰、合煦智远、达诚基金烦恼丛生

2022-05-30 15:15张桔

证券市场红周刊 2022年20期

张桔

截至5月25日收盘,同泰慧选在内地主动权益类榜单上排名倒数第三,A类份额年内下跌36.95%,同时同泰慧择年内下跌也达到了34%一线。雪上加霜的是,业绩不佳的同时,权益团队的中流砥柱若流失就更成为发展的阻力。

5月20日,达诚基金公告公司副总经理王超伟因个人原因离任副总,这位昔日国联安基金的明星基金经理在达诚担任基金经理不到两年时间,合计的管理规模仅为3.2亿元,同时管理的四只产品任职回报均为负数。面临种种困局下,这类公司或许只能寻求股东方伸出援助之手,或是新的实力派股东接手公司。

可或许股东方也是锦上添花的多,雪中送炭的少。近日,中原证券发布关于终止增资控股合煦智远基金管理有限公司意向协议的公告。

对于意向协议的终止,中原证券表示,是因为“外部因素发生变化,公司经审慎考虑并与协议方协商一致,决定终止本协议”。这家高瓴系的基金似乎逐渐走向没落的边缘。对此,爱方财富基金分析师程亮亮表示:“今年公募行业马太效应愈发显著。特别是小基金公司规模小,较难维持持续经营。比如,国融基金今年1月大股东再次增资,国融证券、上海谷若投资中心(有限合伙)向国融基金同比例增资人民币2000万元,增资完成后,公司注册资本由1.5亿元增加至1.7亿元,股东及股东出资比例均保持不变。数据显示,截至2021年年底,国融基金旗下基金规模合计不足5亿元。”

同泰慧选、同泰慧择成“难兄难弟”或因基金经理频繁调仓致业绩不佳

Wind显示,作为个人系公募的一员,同泰基金成立于2018年的9月中旬,今年一季度末的全部资产合计是26.52亿元,总资产排名在第145位。从公司旗下的主动权益类基金来看,虽然目前也有12只之多,但是几乎悉数都是袖珍型产品,一季度末暂时排在首位的是同泰产业升级,但是两类份额合计的规模也不过是2亿元。

表面规模数字不济背后,更多地反映出公司品牌实力的赢弱和相关产品业绩的平淡,在今年的弱市中这种问题似乎更加突出。截至5月25日收盘,除去3月刚成立的同泰产业升级外,其余11只公司的主动权益产品中,有4只产品年内净值下跌超过30%。携手垫底的同泰慧选和同泰慧择都是成立于2019年的产品,当前存续运作已经有了一段时间。或许最让人吃惊的是同泰行业优选,这只今年已经下跌超过32%的产品成立于去年8月底。

成立迄今不到一年的时间,为何该基金的年内表现如此不堪呢?《红周刊》注意到,该基金目前仅发行过两份季报,但是对比可见十大重仓股换季面目全非。去年四季报时,基金经理卞亚军的持仓相对均衡,首先是十大重仓股的持仓相对平均,其中第一大重仓歌尔股份的占比也仅为4.17%,同时覆盖的行业包括了资源、医药、科技、休闲娱乐等。但是到了今年的一季报,《红周刊》发现不仅十只重仓股全部易主,而且所有重仓齐刷刷地指向了资源有色类的股票。

为何思路迥然不同呢?从季报的基金经理表述中也可以印证这种高换手:“一季度,本基金采用了高仓位运作的策略,先聚焦在稀土永磁、锂、磷和VR/AR、元宇宙、芯片、智能汽车等板块,后扩展至铜、煤炭、黄金、铝等板块。稀土永磁、锂等资源和元宇宙、VR/AR、芯片、智能汽车等成长板块为基金的一季报贡献了较大超额负收益。”由此可以印证,虽然10只股票年内涨幅不菲,比如第一大重仓股平煤股份年内涨幅已经超过了90%。但很大可能是择时进场时机较晚,因此组合的表现是惨不忍睹。

而同样的高换手在同泰基金似乎是普遍现象,再例如目前在全公募主动权益类产品中已经是倒数第三的同泰慧选,目前产品的两类份额合计约为0.36亿元。或许同样是清盘的压力驱使,基金经理也只能频繁轮动来赌运气。对比基金四季报和今年一季报的十大重仓,基金经理邢连云同样是更换了10只重仓股,巧合的是,3月31日的十大重仓股中多只股票也是年内表现不俗,比如第八大重仓股君亭酒店年内的涨幅甚至翻番。但是对组合贡献寥寥或许是双重因素合力导致:一方面是占比微不足道抹杀了单个公司的贡献,毕竟首季头号重仓占比也不到5%。另一方面还是调仓时点或许滞后。

从基金经理在季報中表述来看,前三个月内的变化非常巨烈:“1-2月,本基金仓位主要集中于景气度较高的医药、光伏、汽车智能化、传媒等板块,行业景气度仍在,但估值向下,整体表现较弱。3月,本基金的配置方向主要为逆全球化趋势下的周期品、困境反转的生猪养殖及酒店、回调到位估值合理的医药板块。目前持仓相对均衡,估值、市值均有下沉。”

值得一提的是,无论从任职年限和在管基金数量来分析,上述的基金经理卞亚军都是公司当仁不让的一号人物,累计的任职时间接近5年半,目前在管6只产品是公司之最。但是疑似高换手和重配一两个行业的风格几乎出现在他每只产品中,叠加在不同产品中的择时判断或不同,因此也就导致了产品业绩出现一定的差异。

“导致同泰产品业绩不佳、多只新发失败的原因有很多,譬如公司管理规模不大却对发产品有执念。成立三年来,已经拥有了18只基金,与26.52亿元的管理规模形成了鲜明对比。而同期成立的朱雀基金,如今拥有7只基金,仅为同泰的一半不到,总规模246亿却是同泰基金9倍出头。不断发新基金,业绩又不行,就会带来大量的迷你基金。此外,公司的渠道广泛。同泰基金虽然规模不大,但渠道却极为多元、分散,旗下基金竟有15家托管行。众所周知,渠道维护成本很高,多元的渠道策略,头部基金公司可以,但却不一定适合小基金公司。”程亮亮向《红周刊》分析。

达诚基金顶梁柱王超伟离任副总 在管4只产品或面临更换舵手

从今年一季度末的总资产排名来看,同泰基金排名在第145位,而达诚基金则是排名在第161位,全部的资产合计仅约为5.37亿元,同时公司的现任基金经理仅有王超伟和陈佶两位,而管理债券型基金的后者目前任职时间刚满两个月,公司的发展几乎系于王超伟一身。

5月20日,《红周刊》从公司网站发现,副总经理王超伟因个人原因离任,同时他不再转任公司其他工作岗位。从他在管的四只基金来看,迄今并没有发布更换基金经理公告,因此这则高管变动公告或有双重解读,一种可能是王卸下行政职务专心管理好四只产品,而另一种可能则是公司暂时找不到合适接替人选,让王超伟暂时继续管理过渡到新基金经理上任。

对几只产品的投资者而言,当然希望的是前一种情况,毕竟王超伟目前仍然在管的几只基金情况不容乐观。天天基金网数据显示,王超伟所管理的四只基金合计规模仅为3.20亿元,同时今年迄今的市场表现也较为平淡,目前跌幅最大的是达诚价值先锋灵活配置,从年初到目前回撤逼近30%。

从该基金成立以来公布的三份季报来看,虽然整体都是在科技成长股中调仓,但是具体的标的变化还是颇为明显。从三季报到四季报,基金的十大重仓股全部更换,即便是三季度头号重仓宁德时代这样的龙头,到了四季度也从前十中退出。再对比四季报和今年一季报,《红周刊》发现他的调仓幅度减小了很多,3月31日时保留下来的重仓股约为7只。但是,这些偏赛道属性的标的今年早前遭遇大幅杀估值导致元气大伤,相对表现最好的永兴材料,目前年内的跌幅也约等于20%。

对此,王超伟在季报总结中只是寥寥几笔:“产品操作上,本基金以科技类的板块配置为主。在年初增持了一部分计算机和通信类的个股,减持了某些新能源相关的个股。二季度在坚守中长期景气度行业的同时,将继续在板块内寻找更加具有配置优势的公司,努力为投资人获取稳健的收益。”

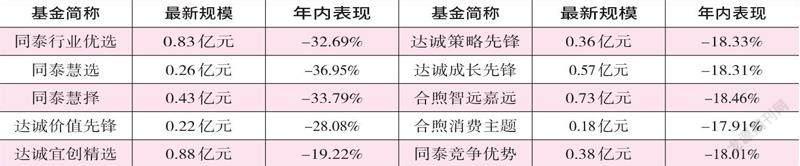

附表 文中所提部分基金最新情况一览(均以A类为例,截至5月25日)

数据来源:WIND资讯数据截至7月15日

令人不解的是,本就缺兵少将的达诚基金,其在今年1月还折损了一位经验丰富的大将刘晨。从公开信息来看,截至卸任,刘晨的累计岗位任职时间暂时定格在了5年零121天上。值得注意的是,他的经历分为了方正富邦、中欧和达诚三个阶段,但是他在达诚仅管理过1只产品,同时管理的时间长度仅仅是1年,这只名为宜创精选的基金自去年11月就增加了王超伟共同管理。那么,公司给刘晨的机会和舞台是否太小了呢?

当前,不管接下来王超伟是走是留,或许公司的当务之急首先是招兵买马,其次是培养一位能够提升公司硬实力的牌面人物。爱方财富总经理庄正分析,他亏钱的原因很有可能是因为能力圈所在的投资风格表现特别不好造成的。早在国联安任职时,王超伟就比较偏好成长风格的股票,来到了达诚基金之后也一直如此。就拿他管理的达诚价值先锋灵活配置混合这只基金来说,王超伟在这只基金的重仓都以成长风格的股票为主。本身从去年底到现在股市行情就不佳,成长风格的股票这一整年跌得尤其厉害,也难怪他没能实现昔日的辉煌。

合煦智远联姻券商股东梦碎 高瓴系基金近况凄凉无人接盘?

除去上述两种情况外,小基金公司比较现实的发展道路还是求助于股东方的支援,但是理想的状态未必能映射到现实之中,目前规模和排名更为靠后的合煦智远就遭遇到这一问题,近期中原证券公告收购合煦智远成为公司控股股东一事已经告吹。

Wind显示,公司在2018年三季度时还有4.12亿元规模,但此后经历触底小幅反弹后,全部资产合计的规模就一直维持在2.5亿元上徘徊。具体对应到产品上来看,公司的产品只包括了一只股基、一只混基和一只被动指基,同时基金经理也仅有朱伟东和程卉超。

聚焦仅有的两位基金经理,《红周刊》发现两位实际都有过私募工作过的背景,朱伟东此前曾在高瓴资本和雪湖资本任过职,而程卉超曾经任职于高毅资产,缺乏丰富的公募经验或许是两人并没能迄今在公募有所作为的原因。朱伟东目前管理着合煦智远嘉远混合,管理该基金已经超过3年半的时间,今年产品两类份额大约19%一线的跌幅在同类基金中排名尚可,但是现任基金资产的总规模却仅为1.32亿元,或许说明基金经理被认可程度较低。

而任职年限接近3年的程卉超则管理着一只主动型股基和一只被动型股基,同一时间段主动型产品大约跑赢被动型产品10个百分点,表面看似乎說明基金经理还是具备一定主动选股能力。但问题在于,《红周刊》发现基金规模的超级迷你还是极大程度束缚了基金经理的手脚,主动型基金相对持仓比较稳定,重仓股连续多个季度入选,但这样的稳定究竟是有意为之还是实属无奈呢?

从消费主题股票最近四份季报的十大重仓股来看,能够连续每季均进入前十的包括伊利股份、贵州茅台、敏华控股、美的集团、腾讯控股、双汇发展等6家公司,虽然整体表现还算抗跌,但毕竟所属赛道受到杀估值和疫情制约居民消费能力等多因素束缚,也没能给投资者带来意料之外的惊喜。

在规模成为发展硬伤的前提下,或许有意接盘的实力派机构们就要三思而后行了。从股东历史沿革来看,其从最初纯个人系公募逐渐向皈依机构的方向靠拢。2014年底的首发原始股东中,5位自然人构成了全部,排在前三位的郑旭、赵新宇和林琦持股比例均超过28%。2019年7月,公司的股东进行了一次变更,五位自然人依然在其中,但是却多了一家珠海高瓴股权投资管理有限公司。

去年年中,这家贴上高瓴名牌才惹人关注的公募,却与上市券商中原证券扯上了关系。根据后者披露的增资控股意向公告显示,公司有意向以增资等方式成为合煦智远的控股股东,拟持有合煦智远50%以上的股权。但是大约一年之后的5月18日,中原证券却正式公告放弃收购,这或许一方面与公司岌岌可危的规模有关;另一方面也与证监会最近下发的新规有关,其表示将调整优化公募基金牌照制度,支持专业资管机构依法申请公募牌照。

庄正补充道:“公司没有丰富的人才储备,人事变动频繁。自去年7月以来,有3位创始股东接连卸任高管。2021年7月,合煦智远原第二大股东、总经理赵新宇因个人原因离职,总经理职务由董事长郑旭暂代;仅隔两个月,副总梁涛也因个人原因离任,而梁涛则为公司的第五大股东;今年3月,林琦同样因个人原因从督察长的职位离任,其为公司的第三大股东。”

从上述三家例子可见,在今年股市整体疲软的现实面前,小基金公司的发展更是雪上加霜。生死存亡关头,或许首先考验的是决策者的智慧和运筹帷幄的能力。

猜你喜欢

品牌研究(2022年4期)2022-03-14

数学小灵通·3-4年级(2020年6期)2020-06-24

数学小灵通·3-4年级(2020年4期)2020-06-24

求学·文科版(2019年4期)2019-04-24

现代营销·学苑版(2019年12期)2019-01-14

证券市场红周刊(2018年39期)2018-05-14

空中之家(2017年11期)2017-11-28

证券市场周刊(2017年3期)2017-04-01

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19