商业银行能有效反应中央银行货币政策立场变化吗?

——来自银行贷款损失准备计提的经验证据*

2022-05-30 07:20黄孝武赵乾安

湖南大学学报(社会科学版) 2022年3期

黄孝武,赵乾安

(中南财经政法大学 金融学院,湖北 武汉 430073)

一 引 言

2008年金融危机发生后,以美国为首的很多发达国家政策利率触及零利率下限约束,以量化宽松和央行沟通为代表的非常规工具推动了货币政策的进一步宽松。其中,央行沟通强调政策路径的预期管理,受各央行广泛采纳,人民银行也于《货币政策执行报告》中设专栏强调预期管理和引导的重要性。同时,学界发现金融体系的顺周期特征是危机不断加剧的重要原因,而该特征又与商业银行的贷款损失准备计提密切相关[1]。基于“已损失”贷款计提准备金的风险防范模式具有明显顺周期性,国际会计准则理事会提出“预期损失”模式,以通过前瞻性计提减缓该顺周期性。该背景下,本研究关心的问题是商业银行是否对央行沟通这一预期管理工具做出有效反应,即强调预期管理和引导的央行沟通是否会影响商业银行的预期而改变其贷款损失准备计提行为。对该问题的研究,有助于加强对非常规货币政策工具调控效应的认识,也为增强金融机构的稳健性,提升金融风险防控的前瞻性提供经验参考。

二 文献回顾与研究假设

(一)文献回顾

央行沟通是指中央银行就货币政策目标、货币政策策略、经济前景和未来政策趋势等事项向公众提供信息的行为[2]。央行沟通在释放丰富政策信号的同时,也传递出改变股票市场收益与投资者情绪的主观政策立场[3]。在我国,央行沟通是重要的货币政策工具[4]。其在理论上降低了可得信息的噪声,促进公众学习过程进而减少预期偏差[5];实践上显著影响金融市场表现,尤其是书面沟通[6]。贷款损失准备计提是商业银行的一种信贷风险缓冲行为,计提的资金用于覆盖不良贷款[7]。商业银行基于“已损失模型”计提贷款损失准备金时会表现出明显的顺周期性,在经济上行时期少计提,在经济下行时期多计提。为此,国际会计准则理事会提出“预期损失模型”,鼓励商业银行在提供信贷时考虑预期损失并采取前瞻性计提。在我国,贷款损失准备计提的顺周期性同样明显[8],且大量研究表明利润率与“四大”审计[9]等财务审计状况,以及地方房地产价格水平[7]、经济政策不确定性[10]等宏观经济环境是影响计提的重要因素。

回顾文献后,本研究发现已有文献存在两点不足:一是从微观层面分析央行沟通对企业和金融机构讨论较少,二是分析银行贷款损失准备计提的影响因素时忽略了宏观政策因素。因此,本研究基于文本分析的方法,从微观层面讨论央行沟通对银行贷款损失准备计提的影响。本研究的贡献有两点:一是挖掘《货币政策执行报告》的文本信息,构建了人民银行货币政策立场与文本相似度指数。二是将上述指数结合到对商业银行贷款损失准备计提的分析中,补充了微观研究视角。

(二)研究假设

由于美联储和公众之间的信息不对称,其政策公告会向市场传递额外信息,这被称为货币政策的信息效应[11]。Nakamura和Steinsson指出政策立场反映出美联储观察到的经济现状与公众预期间的差距,当货币政策立场表现为宽松时,市场会接收到央行视角下实体经济表现弱于公众预期的信号[12]。对于商业银行而言,这意味着实体经济中的潜在信贷风险在上升。基于此,本研究提出假设H1。

H1:货币政策立场越宽松,商业银行贷款损失准备计提幅度越大。

由于《货币政策执行报告》的篇幅较长、内容覆盖面广,在被市场解读时存在一定难度。尤其是当文本措辞发生较大变动时,政策意图可能难以被准确捕捉,进而引起市场波动性的上升[13]。文本相似度用于衡量前后两次沟通在措辞上的差异,当文本相似度上升时,市场能基于过往经验更准确地理解其中的政策意图[14]。基于此,本研究提出假设H2。

H2:文本相似度上升时,货币政策立场对银行贷款损失准备计提的影响更大。

本研究发现人民银行在编制《货币政策执行报告》时明确了“货币信贷概况”“货币政策操作”“金融市场运行”“宏观经济分析”和“货币政策趋势”五个章节,此后每季度在固定框架下更新内容。Cieslak和Schrimpf指出,经济相关的政策内容与货币相关的政策内容会向市场传递不同信号[15]。在不搞大水漫灌、以我为主的国内政策背景下,市场可能会更关注《货币政策执行报告》中与货币相关的内容。基于此,本研究提出假设H3。

H3:银行贷款损失准备计提对货币相关的信息变动更为敏感。

三 央行沟通指数构建

本研究以人民银行公布的《货币政策执行报告》为基础,构建2007年第一季度至2019年第四季度的央行沟通指数,包括货币政策立场与文本相似度指数。

(一)货币政策立场指数构建

货币政策立场是对货币政策效果趋向宽松、紧缩还是中立的量化测度。王宇伟等梳理并完善了基于措辞提取的叙述性度量方法[16],从货币政策基调、货币信贷环境、物价水平与经济增长四个方面提取措辞(见表1),并根据其方向及强度进行赋值。本研究借鉴该方法对《货币政策执行报告》中的货币政策立场进行衡量,具体公式如下:

表1 货币政策措辞及赋值

其中,fre(xit)表示措辞i在t时期出现的频率,mean(xi)表示措辞i在所有时期频率的均值,sd(xi)表示措辞i在所有时期频率的标准差,αi为措辞的权重。指标数值越大政策立场越宽松。

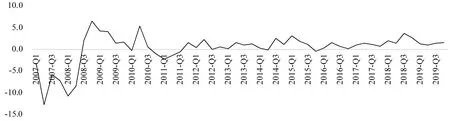

如图1所示,货币政策立场指数在2007年与2011年偏紧缩,在2008年、2015年和2018年偏宽松。指数波动幅度在2010年后明显减少,原因可能在于政策上的重视。人民银行在2010年《货币政策执行报告》中设专栏介绍通货膨胀预期管理,指出需加强与公众的沟通,提高政策透明度,引导公众预期;在具体操作中不断强调灵活稳健、中性适度的政策基调,补充完善结构性货币政策工具体系。

图1 货币政策立场指数折线图

(二)文本相似度指数构建

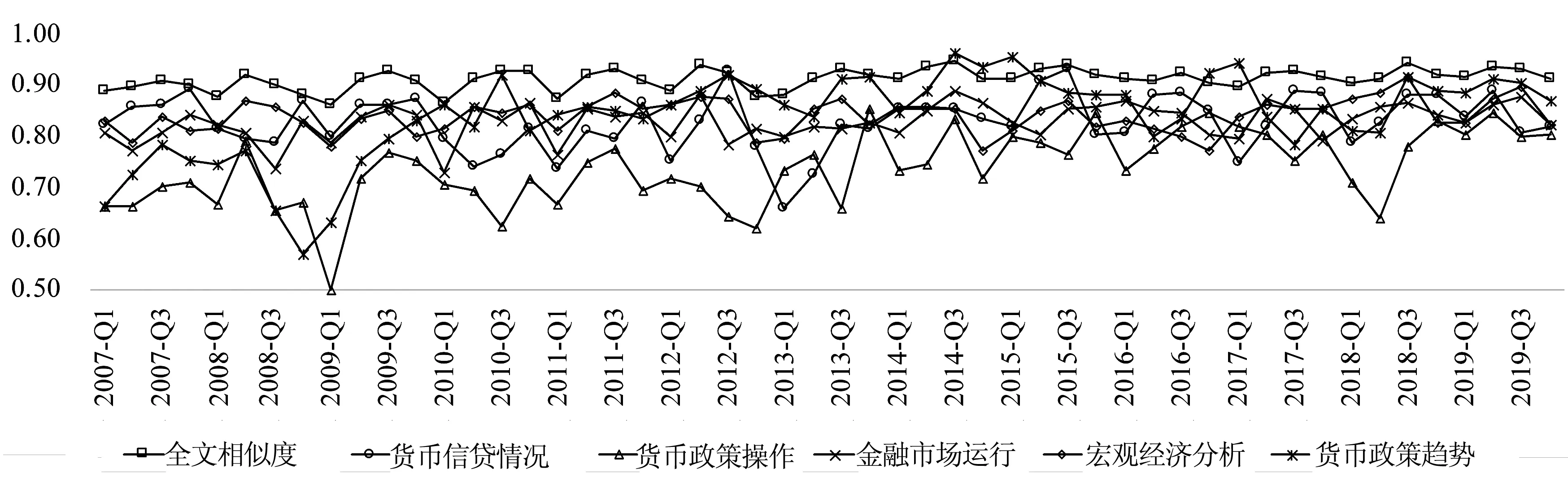

文本相似度是指当期与上一期文本措辞的相似程度,反映了央行通过文本方式传递经济、货币等信息的变化情况。指数构建上参考Meade和Acosta[17],先将每篇《货币政策执行报告》转化为一个N行1列的向量,每行的元素为文本中每个词语出现的频率,随后使用如下余弦相似度公式计算相似度(1)同时分别计算了报告中五个章节的文本相似度指数。。

其中,n为文本包含的词语总数,ai、bi分别表示词语i出现在文本a和b中的频率。指标取值范围在0-1之间,为0说明两向量垂直,所含信息完全不一致;为1说明两向量重合,所含信息完全一致。指数大小一定程度上反映了文本措辞的相似程度高低。如图2所示,全文的文本相似度指数在0.9附近且波动较为规律,各章节的文本相似度存在一定差异,但整体呈上升趋势。这说明在内容框架固定的情况下,人民银行有意避免措辞的大幅变动。

图2 文本相似度指数折线图

四 数据与基本计量模型

(一)模型设定及变量说明

参考王宇伟等[16]和申宇等[10],本研究构建模型(1):

(1)

其中,被解释变量为银行贷款损失准备计提(LLP),解释变量为货币政策立场(CI),控制变量集为Controls,变量具体定义如表2所示。为研究文本相似度对央行沟通的影响,加入货币政策立场与文本相似度的交互项CI*SI,如模型(2)所示。将《货币政策执行报告》全文的文本相似度替换成五个章节的文本相似度,可以进一步观察商业银行对不同政策信息的反应差异。

表2 变量定义

(2)

(二)数据来源与处理

本研究使用的商业银行财务数据来源于Wind与Bankfocus数据库。地区宏观经济数据来源于《中国统计年鉴》。本研究剔除了三家政策性银行和各指标连续数据不足三年的银行,得到2007-2019年133家商业银行的非平衡面板数据。由于银行财务数据的频率为年度,本研究对货币政策立场和相似度指标进行了季度加总求算术平均的年化处理(2)除2008年外,货币政策立场指数很少在一个年度内发生剧烈变动,本研究认为该处理是可行的。后续稳健性检验中也有将2008-2010年样本剔除,结果保持稳健。;为消除异常值影响,对所有连续变量缩尾1%(3)因篇幅限制,描述性统计未在正文放出,感兴趣的读者可向作者索要。。

五 实证结果与分析

(一)货币政策立场与贷款损失准备计提

模型(1)的结果如表3所示,逐步加入商业银行财务控制变量、治理控制变量和地区宏观经济控制变量,CI系数均在1%水平下显著为正。这说明宽松的政策立场意味着未来信贷环境的改善,但也传递出央行观察到的经济表现弱于公众预期的信号。该信号使商业银行调整对未来信贷风险的预期,提高当期贷款损失准备计提比例,假设H1得到验证。

表3 货币政策立场与贷款损失准备计提

(二)文本相似度对货币政策信号传递的影响

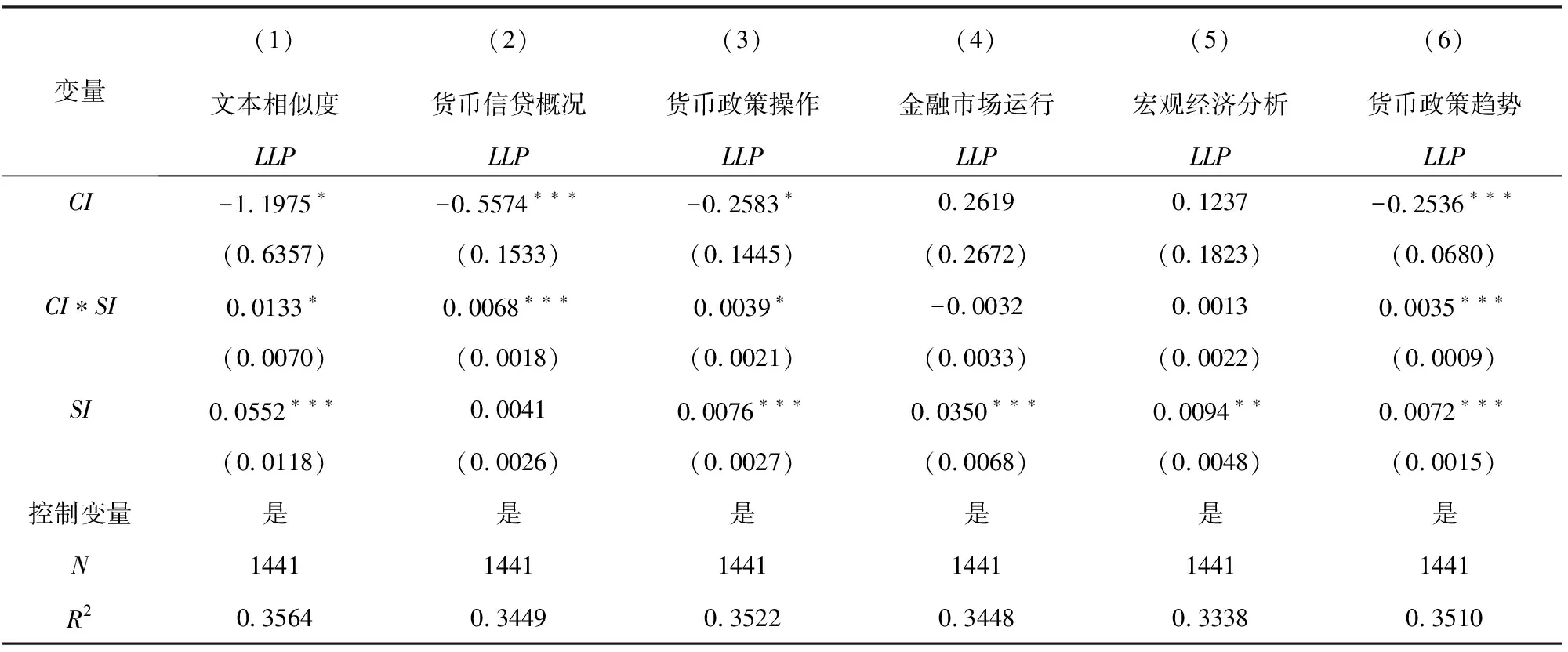

加入政策立场与文本相似度交互项的模型(2)的结果如表4所示。第(1)列中交互项CI*SI的系数在10%水平下显著为正,说明当政策立场为宽松且文本相似度增加时,不仅表明当前经济面临较大下行压力,还表明该形势自上一季度得到延续。政策信号的重复强化了商业银行对央行观察到的经济表现弱于公众预期的认知,从而调整预期并进一步提高贷款损失准备计提比例,假设H2得到验证。而第(2)(3)和(6)列中系数均显著为正,第(4)和(5)列中系数均不显著,说明商业银行更关注货币相关内容所传递出的信号,假设H3得到验证。

表4 货币政策立场、文本相似度与贷款损失准备计提

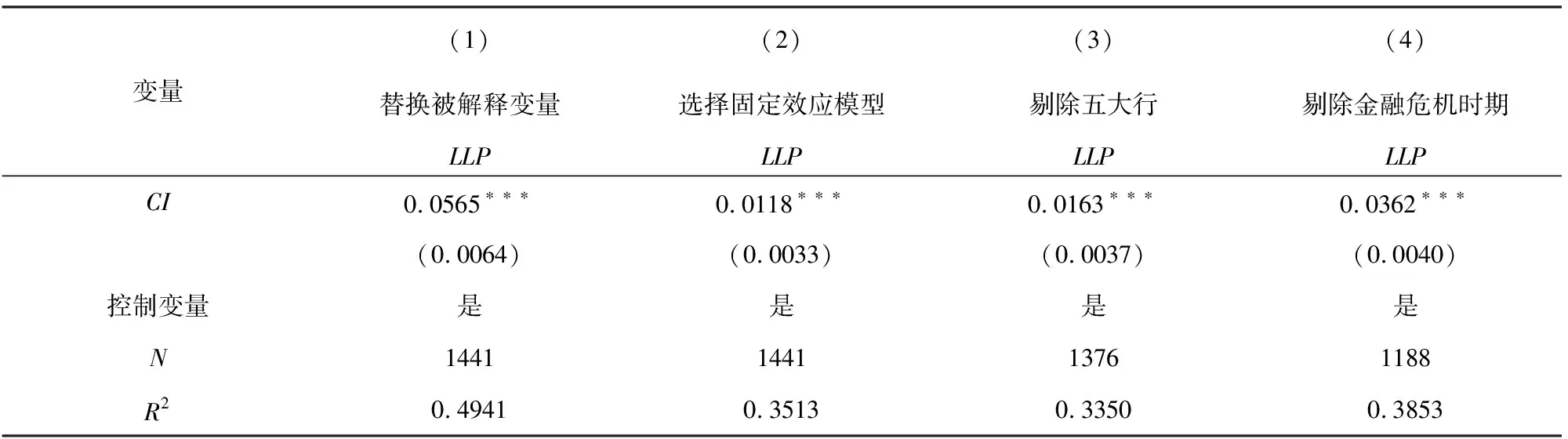

(三)稳健性检验

本研究从三个方面进行稳健性检验。首先是替换被解释变量。参考祝继高等[7],本研究选择贷款损失准备总额与总资产之比来计算贷款损失准备计提。其次是替换计量方法。考虑到商业银行个体差异性,本研究选择固定效应模型进行再分析。最后是样本切分。李双建和田国强采用了样本切分的方法来处理内生性问题[18],本研究参考该方法分别剔除了五大行以及金融危机时期(2008-2010年)的样本。如表5所示,结果均保持稳健。

表5 稳健性检验

六 结论与启示

基于《货币政策执行报告》与商业银行数据,本研究发现央行沟通中的货币政策立场越宽松,商业银行计提的贷款损失准备金越多。当文本相似度上升时,商业银行能更准确地理解央行的政策意图并采取行动。[19]通过对报告内容分类,本研究还发现商业银行对其中与货币相关的内容变动更敏感。上述结论带来的启示有:一是商业银行的前瞻性计提可行。商业银行能有效反应中央银行的货币政策立场变动,从监管角度看,可以引导商业银行基于“预期损失模型”计提贷款损失准备。二是重视央行沟通的信号传递。书面沟通的措辞变动直接影响市场对政策意图的解读,且不同类型内容的措辞变动对市场预期的影响不同。

猜你喜欢

今日农业(2022年15期)2022-09-20

武术研究(2020年3期)2020-04-21

中外文摘(2019年20期)2019-11-13

小天使·二年级语数英综合(2019年10期)2019-11-08

文萃报·周五版(2019年5期)2019-09-10

世界家苑(2018年7期)2018-07-28

华声(2017年14期)2017-08-31

校园英语·上旬(2017年6期)2017-07-13

课程教育研究·新教师教学(2016年23期)2017-04-10

读者·校园版(2015年19期)2015-05-14