2021年中国食糖进口形势分析与“十四五”视角下2022年展望

2022-05-22 15:42:58刘芷妍罗丽平

甘蔗糖业 2022年2期

刘芷妍,罗丽平

(广西泛糖科技有限公司,广西南宁 530000)

0 引言

近年来,国内食糖进口量不断攀升,究其原因,一方面国内食糖产量不足以满足消费需求,进口糖成为补足产需缺口的重要来源[1-2],存在食糖进口的刚性需求;另一方面,内外价差因进口关税税率降低大幅增加,刺激加工糖厂的生产采购欲望[3]。根据海关总署数据,2021年中国进口食糖达566.54万t,占国内食糖消费市场份额的1/3,对产业的发展影响巨大。2022年是“十四五”实施关键之年,我国制糖产业面临着高质量发展的内部转型升级压力,同时还有进口糖和各种替代品带来的外部冲击。分析我国食糖进口形势变化及其带来的影响,并对未来发展趋势进行预判,提前做好应对措施,对于产业的健康可持续发展至关重要[4]。

1 2021年中国食糖进口形势

1.1 进口量创历史新高,进口集中度提高

海关总署数据显示,2021年我国累计进口食糖566.54万t,同比上年增加39.28万t,增幅7.45%,是我国食糖进口量最高的年份。除总量创历史新高之外,还呈现如下特征:

1.1.1 进口来源集中度进一步提升

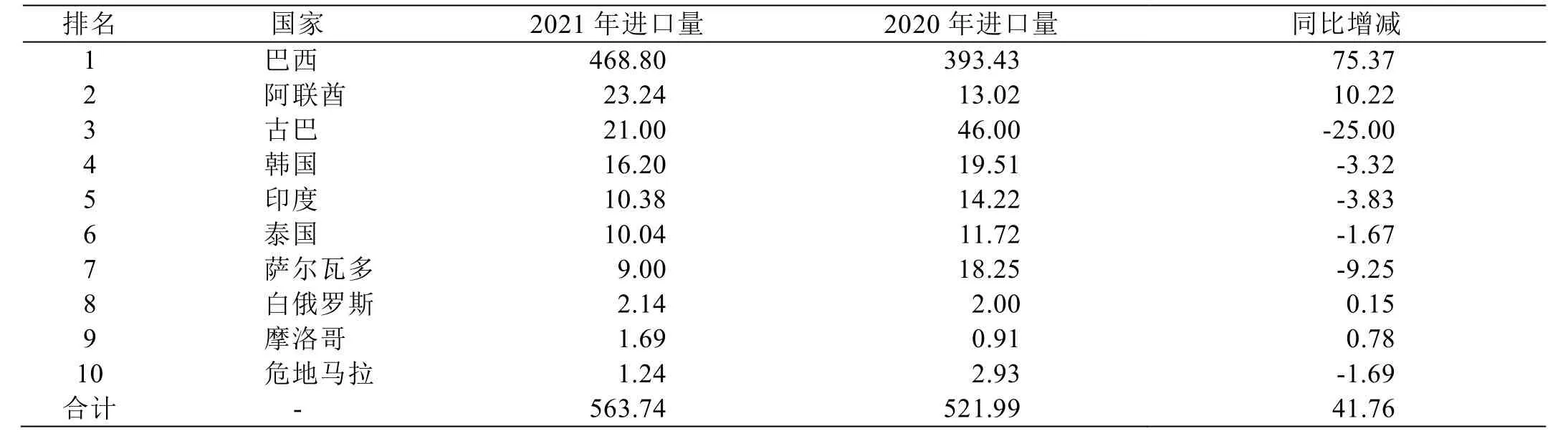

2021年,我国最大食糖进口来源国为巴西,进口量468.80万t,占比82.75%,较上年增加75.37万t,增幅19.16%;排名第2的阿联酋进口量为23.24万t,占比4.10%,同比增加10.22万t,增幅78.49%;排名前10的食糖进口来源国进口量合计563.74万t,较上年增加41.76万t,增幅8.00%(表1)。

我国食糖年消费缺口约500万t,需通过进口补足,进口来源国改变跟出口国的产量增减直接相关。巴西2020/21年榨季食糖产量达到近10个榨季的峰值4124.42万t,可出口糖源同步增长,同时2020~2021年纽约原糖价格处于低位,故我国从巴西进口食糖的数量较上年明显增加。与之形成鲜明对比的是,古巴2021年糖产量大幅下滑至80万t,出口至我国的食糖减少25万t。

1.1.2 食糖进口地区集中在沿海区域

表1 中国主要食糖进口来源 单位:万t

表2 各省市食糖月度进口量 单位:万t

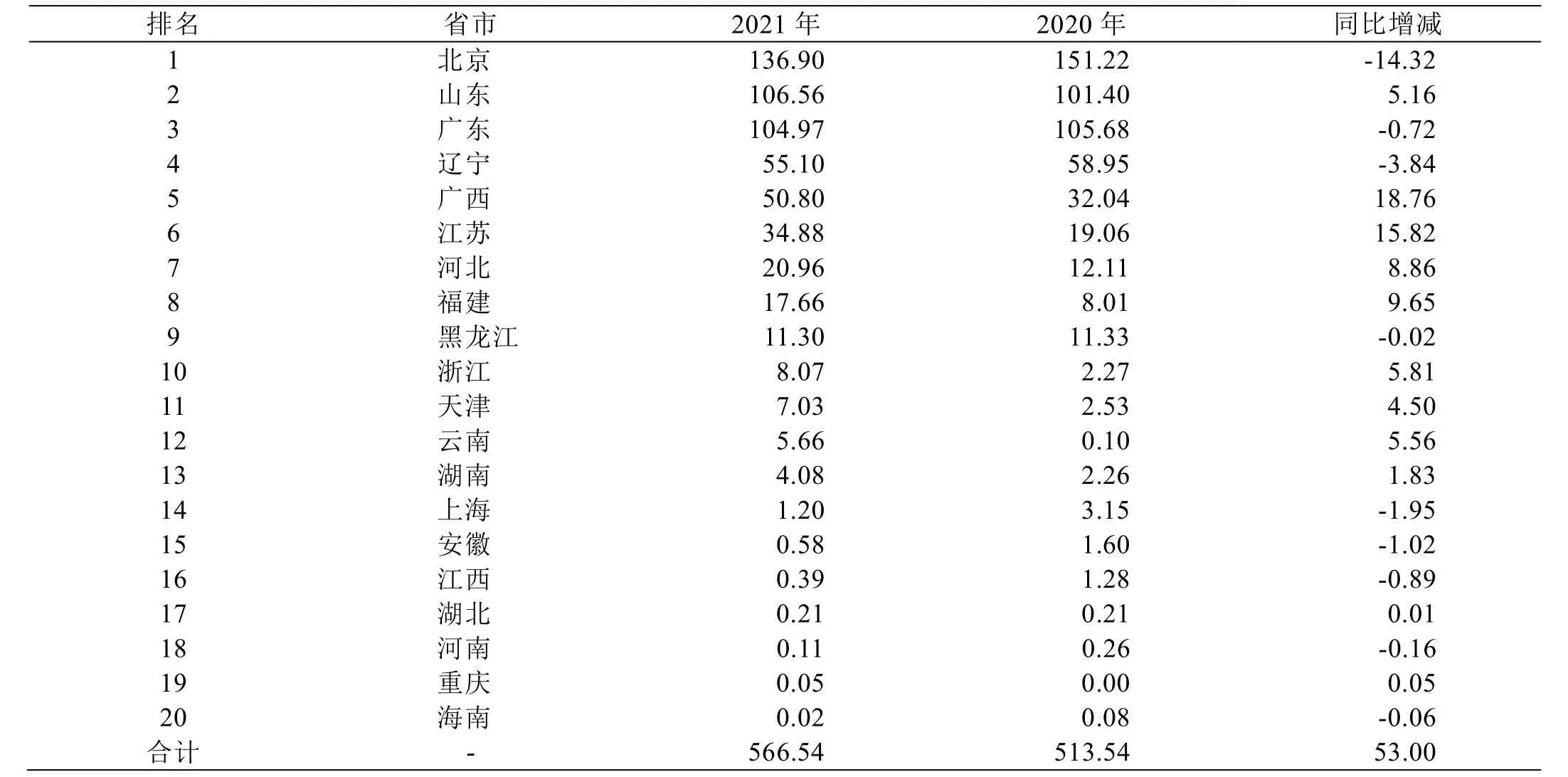

自2011年起,国内进口原糖加工产能快速增长,致使食糖进口量波动增长,改变了国内食糖市场的供应结构,进口原糖加工厂所在的沿海销区成为食糖进口的主要区域[2]。沿海加工糖厂靠近港口,交通运输网络发达,运输仓储费等成本更低,还能压缩运输时间,提升加工糖运转的效率。2021年,全国有20个省市进口食糖,其中沿海区域省市11个,分别为山东、广东、辽宁、广西、江苏、河北、福建、浙江、天津、上海、海南,进口量合计407.26万t,占进口总量的71.89%(表2)。

各耕地糖产区的食糖进口量也大幅增加。2021年,甘蔗糖主产区广西的食糖进口量为50.80万t,较2020年增加18.76万t,增幅58.55%;广东食糖进口量104.97万t,是其2020/21年榨季产糖量53.98万t的近2倍;黑龙江食糖进口量11.30万t,是其2020/21年榨季产糖量1.45万t的近8倍;云南食糖进口量5.66万t,较上年的0.10万t增加5.56万t,增幅明显。

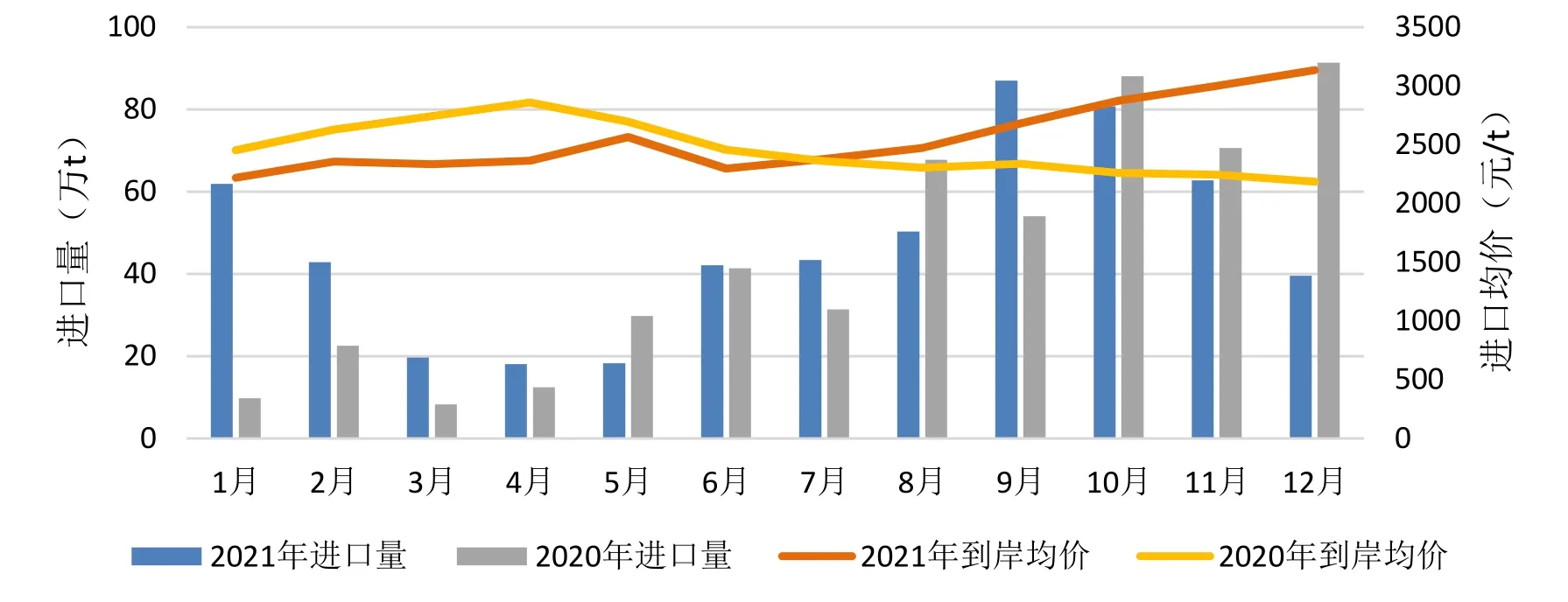

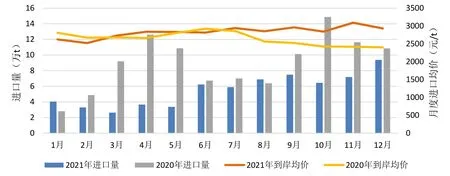

1.1.3 月度进口量平稳,月间差距缩小 2021年,我国食糖月度进口量区间为18.04万~86.97万t。最大月间差距为68.93万t,与上年最大月间差距82.99万t相比明显收窄,月度进口量分布更为均衡(图1)。此外,食糖进口数量在国产糖榨季生产期间(1~5月)减少的季节性特征仍然存在,但较往年有所弱化。

1.2 食糖进口成本增加,利润下降

图1 中国食糖进口量及到岸均价

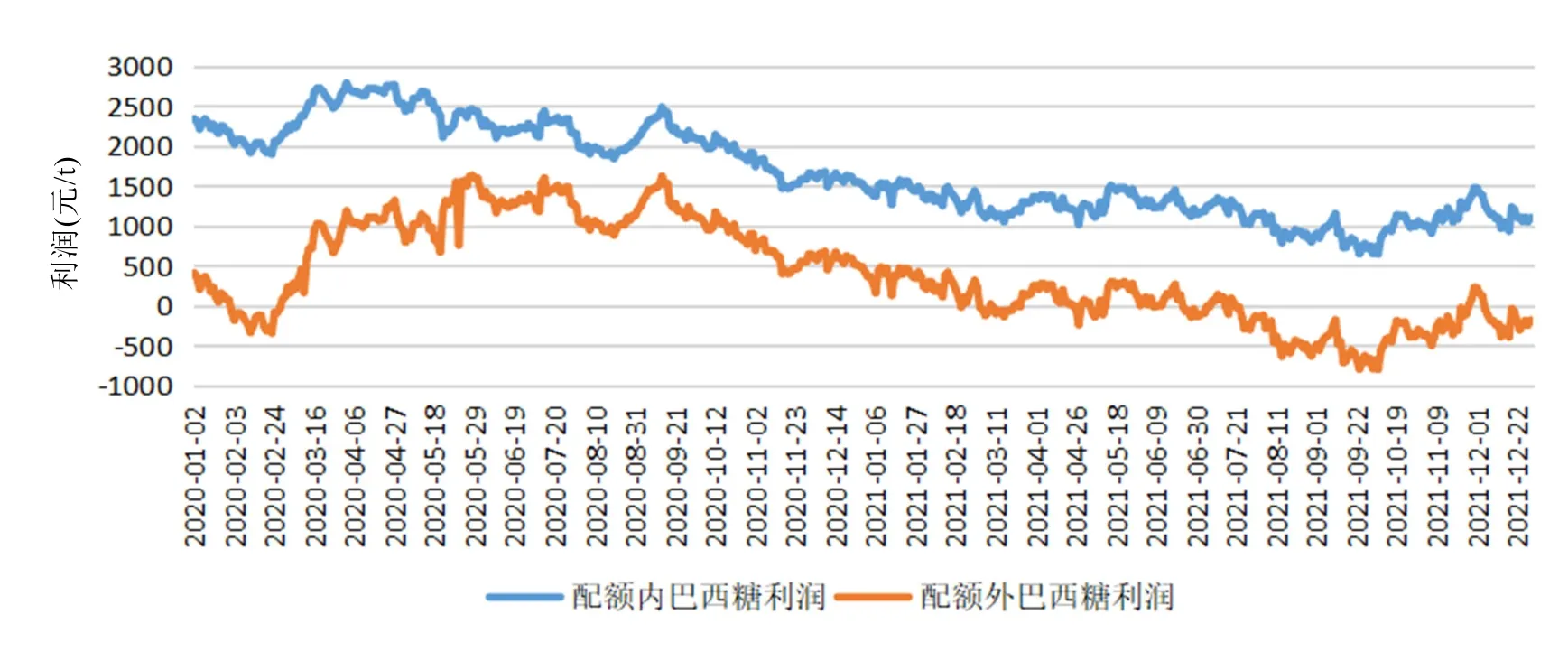

2021年,我国食糖进口月度到岸均价区间为2218.7~3134.75元/t,年度均价为2603.68元/t,同比上年增长258.93元/t。价格上涨的主要原因是国际糖价大幅上涨以及国际海运费攀升至历史高位水平。食糖进口利润全年呈快速下跌态势,并于2021年2月开始进入负利润区间。以巴西糖为例(图2),2021年15%关税配额内估算利润区间1570~646元/t,50%关税配额外估算利润区间-798~500元/t,利润最高点与最低点分别出现在2021年的1月和10月。

图2 2020~2021年配额内外巴西食糖利润

1.3 糖浆进口价增量减,来源以东盟国家为主

进口糖浆是影响国内糖市供给平衡的重要变量[5],2020年我国进口糖浆(商品税则号列17029000)107.96万t,较上年增加546.47%,对于国内食糖市场造成极大冲击。为更清晰地了解糖浆进口情况,《国务院关税税则委员会关于2021年关税调整方案的通知》明确,自2021年1月1日起,删除税则号列17029000子目,新增税则号列子目17029011(甘蔗糖或甜菜糖水溶液)、17029012(蔗糖含量超过50%的甘蔗糖、甜菜糖与其他糖的简单固体混合物)、17029090(其他)。根据《中华人民共和国进出口税则(2022)》,从东盟、新西兰、澳大利亚等国家进口糖浆的协定关税税率为0%,秘鲁等国税率为7.1%~18%,从其他国家进口糖浆的最惠国税率和普通税率分别为30%、80%,均无进口数量方面的限制。

新的税则号列实施后,2021年,我国上述糖浆3项进口量66.52万t,较上年下降41.44万t,降幅38.38%(图3),无序进口态势得以扼制。其中,甘蔗糖或甜菜糖水溶液(17029011)合计进口54.74万t,占比糖浆进口的82.29%。另一方面,伴随着国际糖价上涨,糖浆进口成本同步升高,2021年到岸均价约2770.09元/t,同比增加160.78元/t,增幅6.16%,其相对国内白砂糖的价格优势减小。

因进口零关税政策的刺激,我国糖浆进口来源以东盟国家为主。2021年,糖浆进口最大来源国是泰国,进口量为47.48万t,占总量的71.41%,连续3年稳居第1位。越南8.64万t,位居第2,占比12.99%;马来西亚3.99万t,位居第3,占比6.00%。其后依次是缅甸2.78万t、老挝1.56万t、印度尼西亚0.75万t、韩国0.37万t、澳大利亚0.32万t、智利0.10万t。

图3 我国糖浆月度进口量、到岸均价

2 食糖进口对国内糖市的影响分析

作为国内食糖市场的重要组成部分,进口糖数量的急剧增长会对国内糖市的供给结构、销售进度、定价方式等多个方面产生不同程度的影响。

2.1 对于食糖供给量的影响

2020/21年榨季我国国产糖量为1066.66万t,较上榨季增长25.15万t。伴随着进口原料数量的增长,国内成品加工糖数量同步增加。国家统计局数据显示,2021年全国成品糖产量1457.1万t,较上年增加30.6万t,其中5~9月成品糖合计产量174万t,较上年同期增加27.6万t(表3),该时段国产糖已经停止生产,可以判定增量部分为加工糖产量。在国产糖增产的情况下,加工糖供给量的增加无疑进一步加剧了国内食糖供应过剩的程度。

表3 全国成品糖单月产量 单位:万t

2.2 对于食糖销售的影响

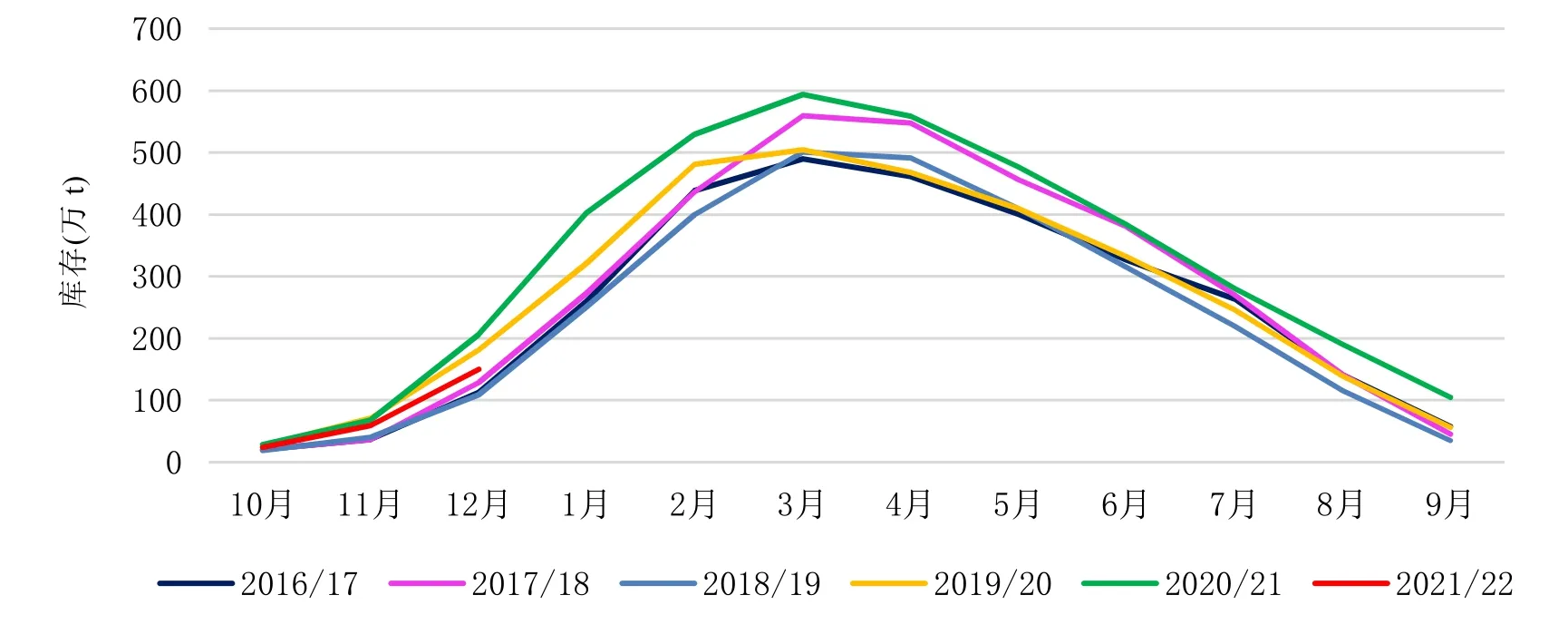

因具备绝对的成本优势,加工糖从2020年下半年开始挤占国产糖销售市场,导致2019/20年榨季国产糖的结转库存较往年明显偏高。2021年,国产糖工业库存从期初就处于近年高位,后因加工糖采取较国产糖到销区港口价格偏低20~30元/t的报价策略,使得国产糖销售困难,去库存速度缓慢。截至2021年9月末,国产糖2020/21年榨季累计销糖961.78万t,同比下降23.11万t;产销率90.13%,同比下降4.43%;2020/21年榨季结转工业库存104.86万t,同比增加85.20%,为近7年以来的最高水平(图4)。

图4 2016/17~2021/22年榨季全国国产食糖月度工业库存

2.3 对于糖价变动的影响

随着进口数量增加,进口糖对国内糖价的定价影响力也大大增强[2]。相较国产糖“季产年销”的季节性特征与相对稳定的制糖成本区间,加工糖可全年供应市场,原料成本受国际因素影响大,其进口数量和成本情况是国内糖价变动的主要变量[6]。

相关实证研究显示,无论在短期和长期时间维度内,中国食糖进口量增加都不会明显抬升国际糖价,对国际糖价影响不显著,即中国食糖进口贸易不存在“大国效应”。但国际糖价会对中国食糖进口量产生较强冲击,并且在短期内影响较明显,国际糖价上涨对中国食糖进口规模产生一定抑制作用,在一定程度上改善中国食糖的贸易条件,从而扭转食糖进口激增的局面[7-8]。

2021年,ICE原糖价格运行区间14.7~20.49美分/磅,价格单边上涨通过进口传导至国内,带动国产糖售价同步升高。2021年食糖进口月均价2218.7~3134.75元/t,国内食糖月销售均价区间5210~5792元/t,二者均呈现逐月上升态势。因外盘糖价上涨速度超过国内,内外价差不断缩小使得2021年10月以后的食糖进口数量逐月快速回落。

2.4 对于产业发展的影响

因制糖成本高,国产糖在与进口糖的竞争中处于弱势地位,产业的持续发展面临严峻挑战[9]。食糖销售不景气,市场份额下降,国内制糖企业大面积亏损风险[7]。根据中国糖业协会数据,2020/21年榨季加工糖供给占比国内消费需求的36.55%,增长2.81%,同期国产糖累计月度销售均价为5379元/t,下降145元/t,远低于国内平均制糖成本5600元/t的水平。

糖企盈利能力差使得糖料种植在与其他经济作物的竞争中也败下阵来。2021年,我国内蒙古与新疆的甜菜种植面积分别大幅下降40%与30%,引致甜菜糖产量减产近68万t,降幅高达44%。主要原因是玉米、大豆等农作物的收益远高于甜菜,糖厂不能给出更高的甜菜收购价,使得农民放弃甜菜种植。同样的情况也出现在甘蔗糖产区,甘蔗收购价已经到达“天花板”位置,但种蔗成本不断上涨,争地作物的经济效益更佳使得甘蔗种植面积呈缓慢萎缩趋势。生产“第一车间”不稳定使得整个国产制糖行业的稳健发展失去基础。

综上,食糖进口数量的持续性增加不仅加剧了国内糖市消费流通领域的博弈,也改变了整个行业的竞争格局,如无更完善的政策支持与保护,国产制糖行业会有加速衰退的可能[10]。

3 “十四五”时期的食糖进口政策分析

3.1 提升国产糖竞争力,保证供给安全是政策主旋律

加入WTO后,我国的食糖进口对外依存度有所提升,至“十三五”时期末,食糖自给率从90%以上下跌至63.62%,消费对外依存度从不足10%增至36.38%[5]。“十四五”期间,提升国产糖竞争力,保证食糖供给安全成为糖业政策的主旋律。

《国民经济和社会发展第十四个五年规划和二〇三五年远景目标》、《“十四五”全国种植业发展规划》等文件聚焦于我国糖料种植面积稳定,糖料种植区域布局优化,提升食糖生产规模化、糖料种植良种化、生产机械化、水利现代化等方面,通过加强糖业基础设施建设、利用科技手段促进糖业高质量发展,达成保持国内食糖供给安全的目标[11]。

3.2 加强国际供应链保障合作,促进食糖进口来源多元化

2022年2月,国务院发布的《“十四五”推进农业农村现代化规划》提出,“实施农产品进口多元化战略,健全农产品进口管理机制,稳定大豆、食糖、棉花、天然橡胶、油料油脂、肉类、乳制品等农产品国际供应链”。

食糖进口来源集中程度高,存在进口安全隐患,考虑到国际食糖远期供给有短缺的可能性,我国应实施食糖进口多元化战略。在与当前食糖贸易国保持贸易流通的同时,积极参与食糖贸易多边合作,如增加南非、巴基斯坦、萨尔瓦多等国家的进口数量,将小型食糖生产国作为国内食糖供给的有效补充,减少对于产糖大国的进口依赖,以平衡国内食糖供求和调节国内糖价,推动中国由食糖进口贸易大国向贸易强国转变[7]。

3.3 食糖进口延续关税配额管理等政策制度

“十四五”时期,我国现行的食糖进口管理政策或将延续。具体而言则是:第一,继续实施关税配额管理与关税税率,关税配额内额度194.5万t,关税税率15%,关税配额外关税50%;第二,继续实施原糖进口加工行业自律制度,适度控制进口糖总量,且进口关税配额外食糖(含白糖)纳入自动进口许可管理,进口商在进口申报时向海关提交自动进口许可证,而商务部则负责审批和发放配额外进口许可证,制定配额外进口大致数量上限区间;第三,关税配额外食糖继续实行进口报告管理,原糖加工生产型企业、食糖进口国营贸易企业和其他企业分别向中国糖业协会和中国食品土畜进出口商会备案,商务部委托中国食品土畜进出口商会进行贸易数据监测,每半个月发布进口原糖的装船和到港信息;第四,继续对进口食糖实行进口检验检疫,进口商在进口申报时,须一并向海关办理报关报检手续,获得检验检疫证明;第五,继续实行依法从严从快惩处走私食糖犯罪行为。

3.4 健全食糖产业预警监测体系,妥善应对贸易损害

“十四五”时期,秉承“以国内自主生产保供给为主、适当进口补充为辅”的原则进口食糖,在保护国内糖业的同时又要充分利用国际食糖市场[5],对于我国食糖进口管理提出了更高的要求。“十四五”规划还提出,要健全产业损害预警体系,丰富贸易调整援助、贸易救济等政策工具,妥善应对经贸摩擦;建立重要资源和产品全球供应链风险预警系统,加强国际供应链保障合作。

新时期,我国制糖产业通过健全产业损害预警体系,提升行业“两反一保”的思想意识,丰富贸易调整援助等政策工具,采取符合WTO规则的糖业支持政策将成为降低食糖产业损害、维护产业权益的关键[11-12]。

4 2022年我国食糖进口情况预测

4.1 进口总量高位回落

根据国际食糖产销形势与主要国家出口成本综合分析,预计2022年国际糖价的核心区间为17~21美分/磅,对应国内配额外食糖进口价格为5548~6592元/t,对比国内白糖现货预计价格区间5700~6300元/t,食糖进口处于负利润或微利状态,这将降低加工糖企业的原料采购积极性,因此进口糖数量将从2021年的历史高位回落。结合国内食糖供需缺口分析,预计2022年我国食糖进口总量维持在500万t左右[12]。

4.2 进口糖成本保持高位

国际糖价高企,能源危机、地缘政治不稳定将使得原油价格不断上涨,海运费与加工费等成本居高不下,预计2022年我国食糖进口成本总体保持高位水平。假设ICE原糖价格中轴为19美分/磅,按人民币汇率6.36,海运费50美元/t,加工成本500元/t计算,从巴西进口的配额外食糖生产成本为6070元/t,远高于国内制糖成本。

4.3 食糖进口政策保持稳定

2022年,我国食糖市场将延续“国产糖为主,进口糖为辅”的格局,为稳定市场供给、保障国内糖业健康发展,食糖进口将秉承“总量平衡,按需有序进口”原则,现行的关税配额管理与关税税率等食糖进口政策保持不变。

4.4 国内外糖价联动性增强

2021年,郑州白糖期货主力合约与洲际交易所(ICE)11号糖的价格呈现高度相关性,相关性系数高达0.93。2022年,国内糖价将更多受到国际糖价指引,同时国际食糖的金融和能源属性也使得糖价受到宏观货币政策、国际能源价格、汇率等多重因素影响,价格存在诸多不确定性,预计将多次出现内外糖价出现共振上涨或下跌的现象。

4.5 食糖产业监测预警体系作用逐步凸显

随着经济全球化的深入发展,尤其是投资和贸易自由化的不断扩大和发展,产业安全在激烈的国际竞争中越来越受到重视,构建科学、合理的产业安全预警指标体系对于全面、科学、准确地衡量产业安全状态提供逻辑框架,有利于相关部门了解产业发展的最新动态。2014年3月18日,农业部办公厅印发《农业产业损害监测预警体系管理办法(试行)》,农业产业损害监测预警体系通过发挥维护国内农业产业安全的作用,实现产业保护“一盘棋”的目标。2022年“中央一号”文件再次提出要健全农产品全产业链监测预警体系,推动建立农产品供需信息发布制度,加强品种调控和应急保障。

2022年,广西食糖贸易救济与产业预警安全工作站正式成立,将通过加强国内食糖供需形势及食糖进口动态等方面监测,预判影响国内糖市稳健运行的关键点,为政府制定相应的政策提供依据,为企业和行业协会的应对措施提供指导

5 结语

“十四五”期间,中国对外开放与贸易自由化程度进一步扩大,我国食糖年度进口量500万t或将是常态化水平。国内外食糖市场日益接轨,如何处理好开放和安全的关系是中国糖业面临的又一重要课题。通过加强对于我国食糖进口的细分指标跟踪监测,配合国际食糖产业政策、供需形势与贸易流向等方面分析,构建与市场开放环境相匹配的产业安全监测与预警体系,将是维护糖业安全,提升国际竞争力的必然选择[13-14]。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25 17:44:08

农产品市场周刊(2018年28期)2018-03-23 07:40:00

农产品市场周刊(2017年6期)2017-03-10 20:35:37

合成树脂及塑料(2017年3期)2017-03-04 21:22:19

农产品市场周刊(2017年4期)2017-03-03 19:44:54

合成纤维工业(2017年2期)2017-03-02 00:46:14

合成纤维工业(2017年2期)2017-03-02 00:46:14

农产品市场周刊(2016年37期)2016-10-17 09:52:30

农产品市场周刊(2016年28期)2016-08-12 05:13:33

金融经济(2016年14期)2016-08-03 03:24:47