糖价波动对糖业产业链金融影响及策略研究

2016-08-03 03:24唐珺钰

金融经济 2016年14期

唐珺钰

(广东财经大学金融学院,广东 广州 510320)

糖价波动对糖业产业链金融影响及策略研究

唐珺钰

(广东财经大学金融学院,广东广州510320)

摘要:食糖是国家重要的调控物资,关系我国4000万蔗农切身利益,对我国的产业安全和国民生计有重大影响。2011年以来,国内糖现货价持续下跌,导致糖厂连续三年亏损,大量蔗农收入下降。本研究分析了当前国内糖业的基本情况、存在问题以及糖价波动巨大对糖业产业链金融的影响,提出促进糖业发展的相关建议,为促进我国糖业产业链健康发展提供参考。

关键词:糖价;产业链;金融影响

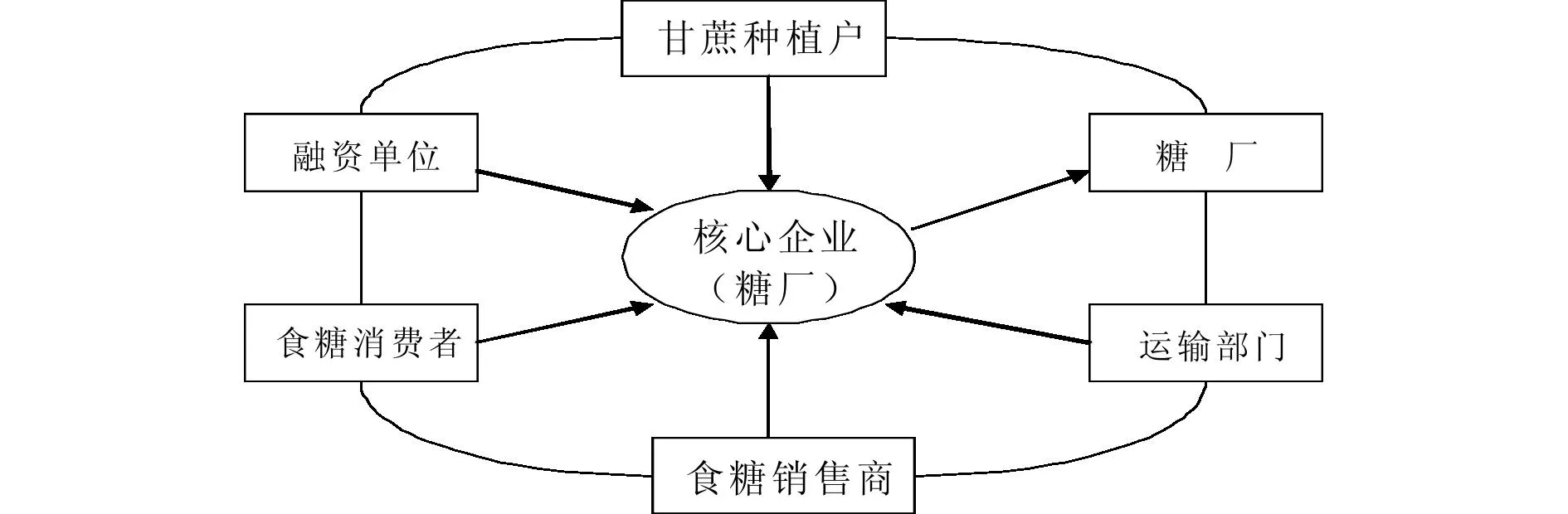

一、糖业产业供应链管理情况

糖业产业供应链由融资单位、甘蔗种植户、糖厂、运输部门(公路、水路、铁路)、食糖销售商、食糖消费者组成,糖厂是供应链上的核心企业(见图一)。

图一 糖产业供应链

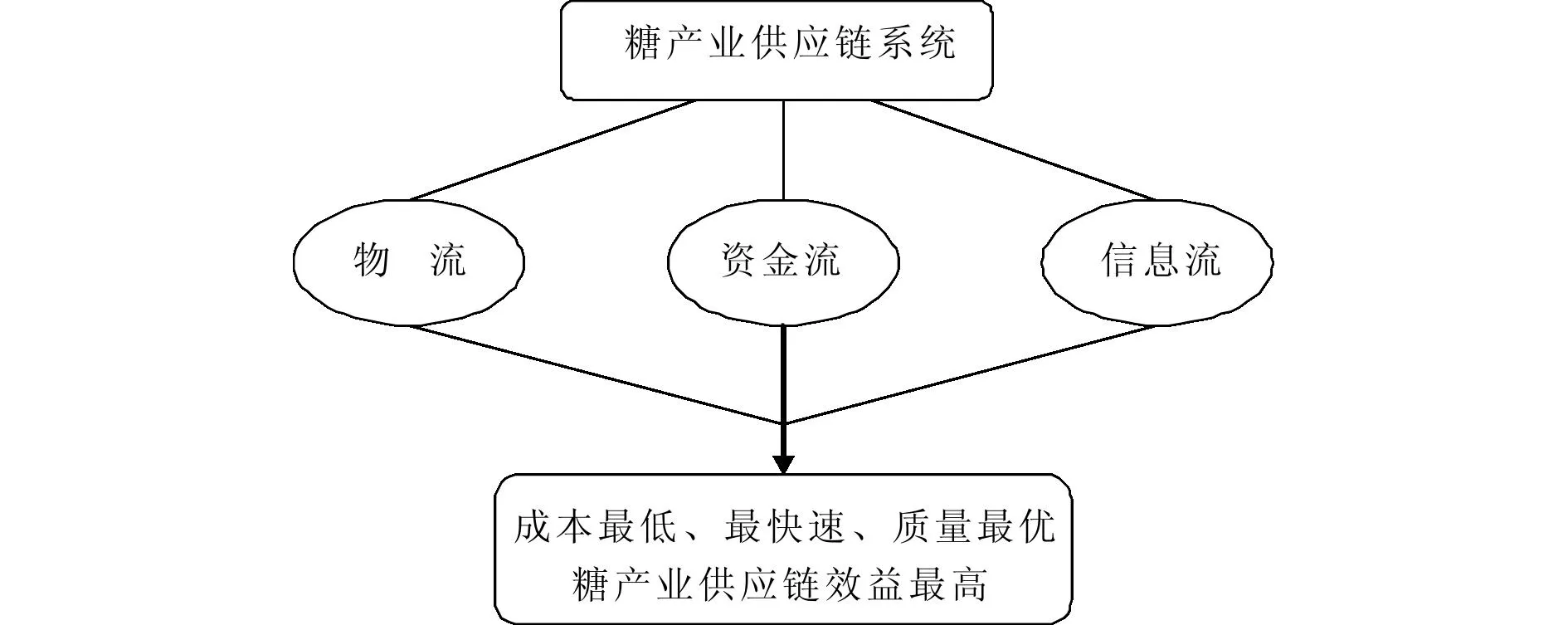

在供应链中,甘蔗种植户(蔗源)是最重要的、影响最大的环节,也是最容易产生矛盾的环节。糖产业供应链管理是围绕整个供应链上的核心企业(糖厂),进行跨行业的信息流、物流、资金流系统集成化管理,使食糖从原料、成品的生产、供应、销售直到食糖消费者服务,均达到最佳,成本最小。糖产业供应链管理过程强调核心企业与相关企业建立合作关系,共同增强竞争实力,使糖产业供应链上的各单位都能达到最高效益(见图二)。

图二 糖业产业供应链管理控制

二、近年来国内糖价市场波动情况

(一)国内糖价恢复性上涨,但仍低位运行

受国际糖价走势影响,国内食糖现货价格自2011年8月创出7933元/吨的高价后,价格一路下跌,最低在2014年9月跌至4030元/吨的最低点。受食糖减产及政府实施进口糖管控政策影响,糖价开始止跌回升,截至2015年12月31日,国内食糖现货价格报5435元/吨,但仍位于历史较低水平(见图三)。

图三 2011年以来国际食糖期货与国内食糖现货价格走势

(二)新榨季国内甘蔗大幅减产

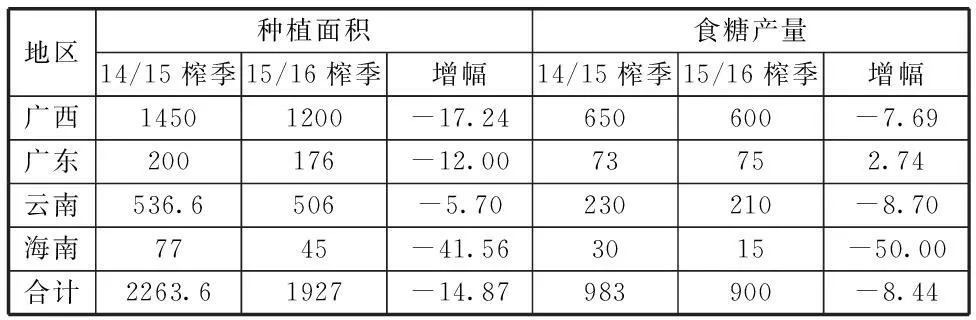

粤桂琼滇是我国传统甘蔗四大产区,受糖价较低等因素影响,近年甘蔗种植面积减少明显,4产区数据显示,2014/2015榨季甘蔗种植面积2263.6万亩,比上季减少 8.03 %;食糖产量为983万吨,比上季减少15.07%。2015/2016榨季预计种植面积1927万亩,比上季减少14.87%;食糖预计产量900万吨,比上季减少8.44%(见表1)。2014/2015榨季4产区甘蔗产量6500吨,比上季减少37.7%。广西作为最大的食糖生产基地,2015/2016榨季甘蔗产量预计比上季减产10%-15%,在3620—3833吨之间。

表1 4大甘蔗产区2015/2016榨季预估生产情况 单位:万亩、万吨、%

数据来源:粤桂琼滇四省糖业协会。

(三)进口食糖和走私糖冲击国内市场

与国际相比,我国生产成本偏高导致我国糖价高于国际糖价,低价进口食糖大量涌入国内,据海关总署统计,2015年1-11月我国食糖进口量434.55万吨,约占我国食糖消费量的29%左右,同比增长39.42%(见表2)。同时,由于国际糖价与国内存在价差,致使许多不法分子铤而走险,偷运私糖日益严重。云南糖网预测,2015年以来,从缅甸等邻国走私金融中国的食糖多达100万吨,约占我国食糖消费量的7%左右。

表2 2011-2015年我国各月份食糖进出口明细表 单位:吨

数据来源:云南糖业网

三、糖价市场波动对糖业产业链金融的影响

(一)糖厂利润大幅减少,亏损面扩大

受食糖价格下跌影响,糖企亏损严重,2012/13榨季全国制糖企业亏损额31亿元;2013/14榨季全国制糖企业出现全行业亏损,亏损额为97.6亿元1,2014/15榨季继续亏损。以全国最大的食糖生产基地广西省为例, 2014年根据广西壮族自治区统计局数据,2014年规模以上工业制糖业企业亏损面达51.5%,比2013年的45.4%进一步扩大,亏损额达17.56亿元,比上年增亏49.6%。根据《广西2015/2016榨季甘蔗减产幅度低于上榨季》报告,2015/2016榨季,糖厂完税成本预计5300元/吨。

(二)银行抽贷、压贷情况较为普遍,制糖企业资金周转困难

目前制糖企业资金来源主要为银行贷款。鉴于糖市低迷态势,糖企持续亏损且部分存在财务危机,大部分银行提高了新增授信客户准入标准,并下调制糖企业的授信额度。以广东湛江为例,除个别金融机构制糖贷款规模增加外,其余机构均有所降,2015年12月末,农信社糖企贷款余额2.22亿元,同比下降38.5%;授信额度3.41亿元,同比下降28.9%,其中有4家农信社2015年未对糖企授信。国有、政策性及股份制银行制糖企业贷款余额为 22.59亿元,同比减少8.8 %;授信额度45.71亿元,同比下降6.4%。

(三)蔗农收入下降,种蔗积极性降低

据广西价格成本调查监审分局统计数据显示,2005年到2014年10年间,广西糖料蔗每亩种植总成本由834.8元增加到2016.6元,增加了1181.8元,增幅141.6%,年均增长10.3%。其中,人工成本更是增加了近2倍。 在成本上升的背景下,国内糖料蔗收购价格却遭遇连续下降的趋势,造成蔗农收入大幅减少。桂林市经济作物技术推广站提供的数据显示,2011年到2015年期间,糖料蔗收购价呈现逐年下降的趋势,这4个榨季的收购价分别是500元/吨、475元/吨、440元/吨和400元/吨。 2015年11月中旬,广西物价局公布了2015/2016年榨季糖料蔗收购价格方案,首付价440元/吨,尽管新榨季的收购价较上一榨季价格有所上浮,但总体而言,收购价仍是低位运行。

四、相关建议

(一)加大金融对糖业的支持力度

建议将制糖企业贷款列入政策性贷款,重点用于制糖企业兑付蔗农甘蔗款,并加强资金监管,确保专款专用;同时,鼓励银行根据糖业周期性特征,在行业下行周期中适度放宽贷款条件,降低企业融资成本,支持制糖企业度过糖价低谷期的寒冬。

(二)加强国内糖价政策调控

争取国家批准对糖料与食糖主产区实行目标价格补贴试点,目标价格可以食糖价格为基准,以蔗农为补贴对象,根据甘蔗生产成本加一定收益先确定合适的甘蔗收购价格,并以此测算相应的食糖目标价格。也可以根据蔗农与制糖企业产业链整体利益测算食糖目标价格。食糖价格按照市场规律波动,糖厂依据糖蔗联动机制兑付蔗农蔗款。当某榨季食糖市场平均价格高于目标价格时,不对蔗农进行补贴;当某榨季食糖市场平均价格低于目标价格时,按照食糖价差所对应的甘蔗收购价差乘以甘蔗入榨量直接补贴蔗农,确保蔗农稳定收益。

(三)严控食糖进口与加大走私糖犯罪打击力度

在继续实施食糖进口关税配额量的基础上,适当减少进口食糖配额,严控食糖进口量,同时提高配额外关税,世界各国普遍对食糖采取高关税保护,世界平均关税为97%,美国、欧盟、日本、印度、韩国食糖关税分别高达185%、218%、346%、150%、85%。但是,我国配额外关税50%,为保护国内糖业发展,可适当提高到100%。同时,加强海关、地方政府及市场合作,严厉打击走私贩卖私糖活动,对揭发参与走私糖交易给予奖励。

(四)加强种植户利益联盟管理,确保蔗源稳定

一是为种植户提供种植甘蔗的启动资金。二是提供甘蔗收购保障,稳定砍、运、榨秩序。三是推进订单农业合同制,甘蔗价与糖价挂钩联动,当糖平均售价高出挂钩价一定数量时,糖厂二次分配部分利润给蔗农。四是糖厂将自产的甘蔗专用复合肥供应给农民。五是推行甘蔗种植集约化规模经营;六是实行按糖分计价收购。七是糖厂、蔗农双方对蔗区实行共建、共管、共享。

(五)与第三方物流供应商开展长期有效合作

一是选择将糖厂的运输、仓储、发运等工作交给第三方物流供应商来完成。二是糖厂按照第三方物流供应商制定物流费用额度控制标准,超过标准,从红利中扣除物流公司的分红额,节省了物流费用。三是物流公司快速及时地为糖厂、销售商提供完善的物流服务,从糖厂分得一部分比例的利润。

(六)利用供应链利益联盟关系解决发展糖产业的资金问题

一是糖厂可以与实力强的经销商、物流企业、以食糖为原料的大型食品饮料加工企业建立合作联盟,用他们的资金为糖厂生产提供保障。二是利用现代融资手段,糖厂把其与销售商之间订立的食糖销售合同所产生的应收货款转让给保理商,由保理商提供相应的融资款,该融资款在一定时期内以收回的账款进行偿还。

猜你喜欢

纺织科学研究(2021年9期)2021-10-14

今日农业(2021年13期)2021-08-14

今日农业(2020年18期)2020-12-14

当代陕西(2019年13期)2019-08-20

农产品市场周刊(2018年28期)2018-03-23

纺织科学研究(2017年3期)2017-05-17

农业知识(2017年5期)2017-02-03

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10