浅析融资融券对A股影响

2016-08-03 03:24陈建秀

金融经济 2016年14期

张 凯 张 硕 陈建秀

(云南大学经济学院,云南 昆明 650091)

浅析融资融券对A股影响

张凯张硕陈建秀

(云南大学经济学院,云南昆明 650091)

摘要:2010年3月,第一批共6家融资融券试点单位正式获批, A股市场迎来首单融资融券交易。初期两融业务的标的范围较小,投资者真正可运作的资源有限。但随着证券业的改革推进及市场资本的逐渐充裕,市场上的两融标的开始逐渐增多,市场活跃度也逐步提升。结合当前的市场状况来看,融资融券业务对中国A股起到了一定的积极作用,但现行机制下的两融业务仍然存在着风险对冲机制不完善、转融通机制不健全等问题,其对A股所造成的影响与理论上仍存在较大的偏差。本文将结合近几年的市场数据,通过建立相应的初级模型,浅析融资融券业务对中国A股波动性、流动性、价格泡沫、估值差异四方面的影响,进一步清理目前两融业务与A股之间的联系,揭示两融业务中存在的一些不合理现象,并据此提出相应的建议。

关键词:两融余额;波动性;流动性;估值差异

一、引言

2006年06月30日,证监会发布《证券公司融资融券试点管理办法》公告,此举标志着中国两融业务的启动;2010年3月,第一批共6家融资融券试点单位正式获批, A股迎来首笔两融交易。从融资融券业务正式开启至今,中国A股市场的杠杆时代已经走过了近6个年头。前几年市场整体趋缓,社会对融资融券的关注度较低;2014年年末,随着A股的缓慢苏醒,市场经历了一波牛熊交替的剧烈波动行情,社会开始重点关注融资融券这把“达摩克利斯之剑”。

融资融券业务的开启昭示着中国股票市场的“单向做市”时代的终结,但两融业务的开展是否真正起到了理论上的作用,这一点却是被许多投资者所怀疑的。本文将讨论市场波动性、流动性两项传统指标,并加入融资融券对价格泡沫以及标的股票间估值差异影响的分析论证,从而以一个较为全面的视角,来为读者呈现融资融券业务与A股运行状况之间的内在联系。这些问题不仅具备理论价值,其得出的结论对于优化中国A股市场也具有一定的实际价值,这是本篇论文最大的价值所在。

二、融资融券概况

目前市场上主要的融资融券渠道来源于券商机构。在融资业务当中,券商通过缴纳保证金的形式针对投资者进行融资业务;除券商这类正规的场内配资外,先行阶段还存在恒生Homes等系统支持的风险系数较高的伞形配资和民间非法配资,这两类业务相较于场内配资具有更高的风险,给证券市场带来了较大的不稳定性。现行的融券业务基本由证券公司提供,券源主要来自于证券公司的自持股及转融券。

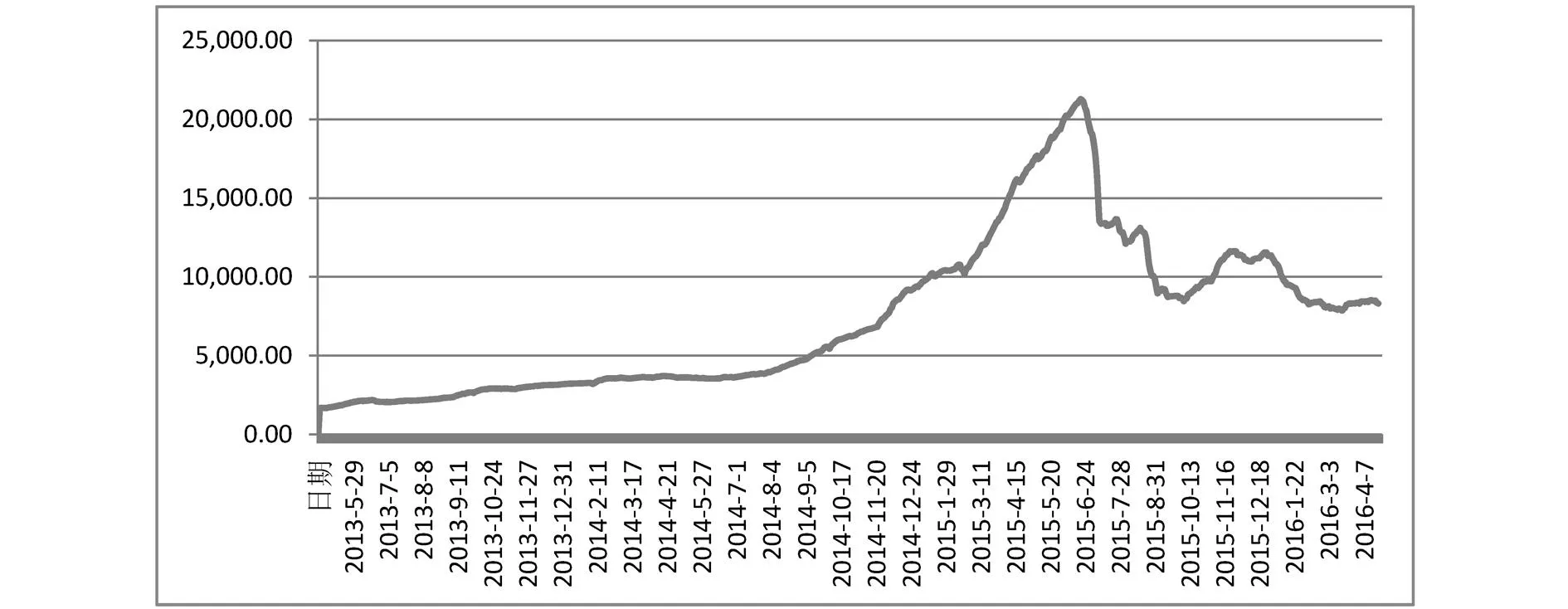

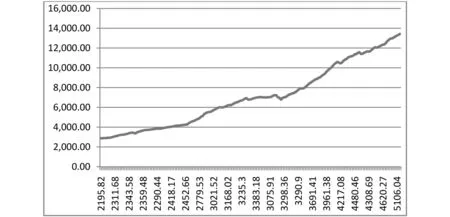

2010年3月1日,融资融券正式开放当天,市场余额仅有600多万,之后两融余额逐步升高,2013年之前基本维持在2000亿到3000亿的水平之间,而2013年之后,两融余额则呈现出一定的波动性。如图:

图1 沪深两市两融余额(亿元)

在两融业务当中,融资业务的规模与融券业务的规模相差较大:其中融资业务量占到了两融业务量的99%以上,相比之下,融券业务对市场的影响程度十分有限。产生此类现象的主要原因是市场上券的稀缺程度相较于资金来说要更高一些。

三、融资融券对市场流动性的影响

融资融券业务的开展为市场注入了大量的资金和一定的券,对于受到资金和券源限制而不能放大投资规模的投资者来说,两融业务的推出使其可以直接利用杠杆的力量,成倍地放大账户的规模、收益与风险。

融资融券业务的推出会促进市场上的资金回流,特别是权重股的资金回流。从两融业务本身来看,融券会导致很多锁定的股票在被外借之后产生交易量,产生一个流动性;融资以杠杆的方式向市场直接释放借贷资金,这部分资金入市会产生另外一个流动性。对于两融业务对A股流动性的具体影响情况,在此处援引下列流动性测试指标来加以说明:

在上述表达式中:L是体现流动性水平的指标值;n代表起算日期至数据截取日期之间的交易天数;Pt代表数据截取日的收盘指数;Pt-1代表数据截取日前一天的收盘指数;TMt代表数据截取日的市场成交量;TMVt代表数据截取日所有指数成份股的流通股本之和。绝对值内的分子表示的是两个日期的股价比值取对数之后的结果,分母表示的是选定日期之间的加权平均成交率。L值越小则说明流动性越好,反之。

从上面流动性的测试指标可以较为直观的看到:当换手率一定时,价格变化越大,指标值越大,市场流动性越差;价格变化越小,指标值越小,流动性也越好。

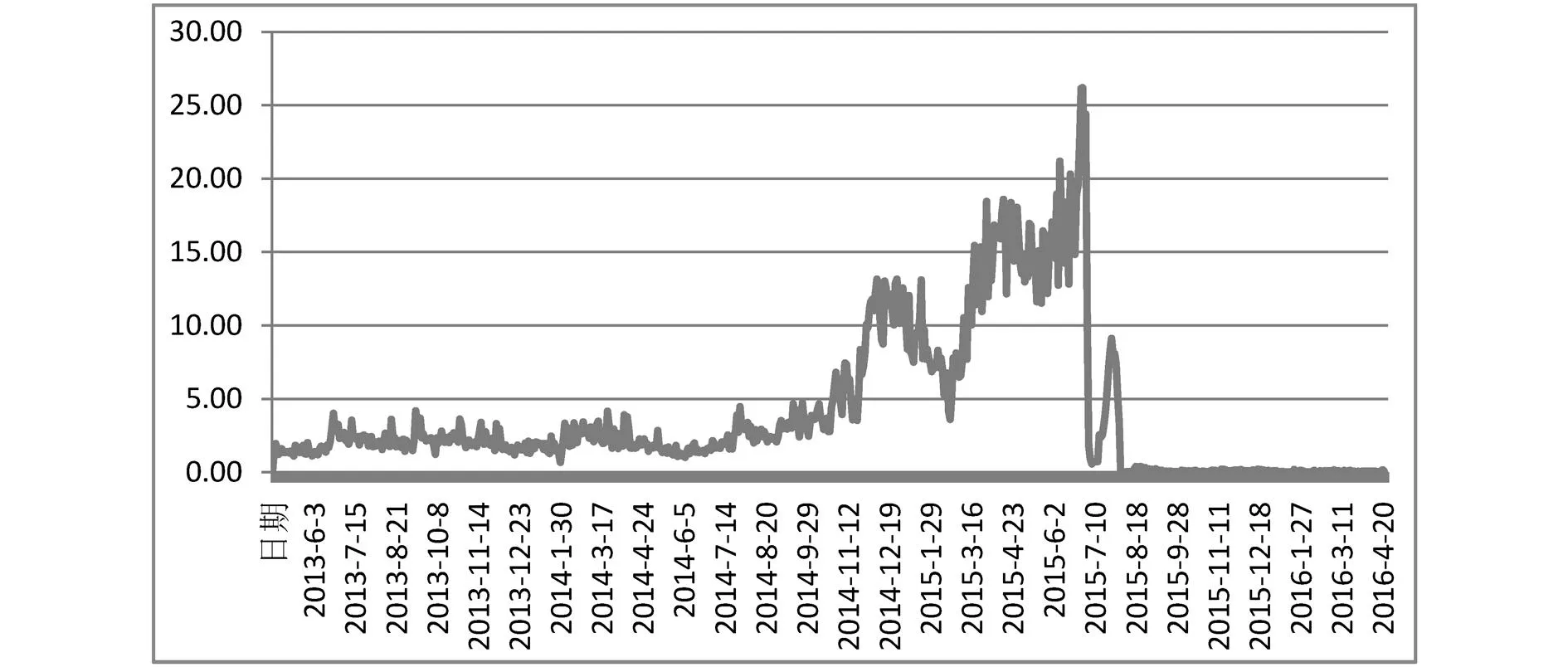

下图为上证A指在近两年的模型测试结果以及沪市的两融余额趋势图:

对比上证A指测试结果图与沪市两融余额的变化趋势:L的峰值出现在2016年年初,即熔断机制推出之时。在当时市场急速杀跌的情况下,大部分股票触到跌停板,投资者极度恐慌,卖方不停抛单,潜在买方一直观望,此时市场的换手率低,股票价格的下行幅度大,L值被推高,流动性极差,随着市场的杀跌,融资盘开始出现撤资甚至爆仓情况,两融余额呈下降趋势,加剧了市场的流动性危机。2015年上半年,市场成交额与指数同步上扬,但由于价格变动对L值的影响小于成交量对L值的影响模型,L值处于低位,市场流动性水平较高。

图2 模型测试结果

图3 沪市融资融券余额(亿元)

总体来说,融资融券余额与市场流动性之间呈现正向相关关系:当两融余额上升,市场流动性水平较高;当两融余额下降,市场流动性水平较低;两融余额保持稳定时,流动性水平居中。

四、融资融券对市场波动率的影响

目前关于融资融券对股票市场波动性的影响,学术上存在着两种截然不同的观点:以米勒为代表的大部分学者表示融资融券业务的开展有利于抑制市场波动,其观点认为在市场缺乏卖空机制时,市场上只存在乐观者的生存空间,对于对市场悲观的投资者来说,由于缺乏做空的工具,将不得不退出市场,此时市场上的供需力量将会呈现处悬殊的差距,容易造成暴涨暴跌的现象,引入融资融券之后,投资者可以及时有效地做出双向的决策,因此它具有抑制股价波动的作用。另一类学者则表示融资融券的推出对市场有助涨杀跌的消极作用:在市场向上时,由于投资者之间产生非理性的羊群效应,致使投资者加大融资额度,进而放大了市场的向上空间,而在市场下行时,由于投资者的恐慌,大量融资盘的抛单加上做空者的卖空行为,使得市场上的供给远大于需求,易造成市场急速下跌的现象,其中,1994年到2001年期间,香港股市的表现就是一个典型的例子。

有研究小组曾对全球111个证券市场的波动率做过研究,发现允许开展两融业务的市场普遍要比禁止此类业务的市场更加稳定,市场波动性水平也更低。从微观层面来说,当股价过高,向上偏离其内在价值的幅度过大,投资者融券卖空相应标的,从而增加市场上的供给数量,抑制股价,使股价逐渐回归其内在价值;当股价过低,投资者融资买券,市场需求增加,股价便会回到其合理价值范围内。

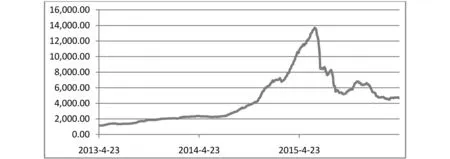

目前的中国市场,由于市场融资业务与融券业务的体量差别巨大,两者之间难以形成一个相互制衡的关系,且市场上的投资者以散户为主,容易发生盲目跟风的现象,因此融资融券对于市场波动性水平的抑制作用相当有限。下图为2014年8月至2015年6月上证A指与沪市两融余额的数据关系:

图4 上证A指与沪市两融余额对应关系图

图中数据显示,上证A指与沪市两融余额之间呈现一定的正相关关系,经检验两者之间采用线性函数相互表示的数据拟合程度最高。设Y为两融余额,X为上证指数,则有:

Y=b+KX

通过最小二乘法来求出函数中a、b两项常数,具体数据如下表:

表1 相关回归数据

其中:

计算结果得出:K=3.76,b=-5772.60,因此在一定范围内,融资融券余额与上证指数之间的关系可近似表示为:

Y=3.76X-5772.60

融资融券规模与市场指数呈现一个正相关线性关系,在X属于2000-5500的这一定义域内,当上证指数上涨一个点,沪市的两融余额上涨3.76亿,两者之间并没有显著的抑制作用,这意味着融资融券对市场起到了一个助涨杀跌的作用,并没有降低市场的波动性水平,而是提高了市场的波动性水平。

五、价格机制及泡沫形成

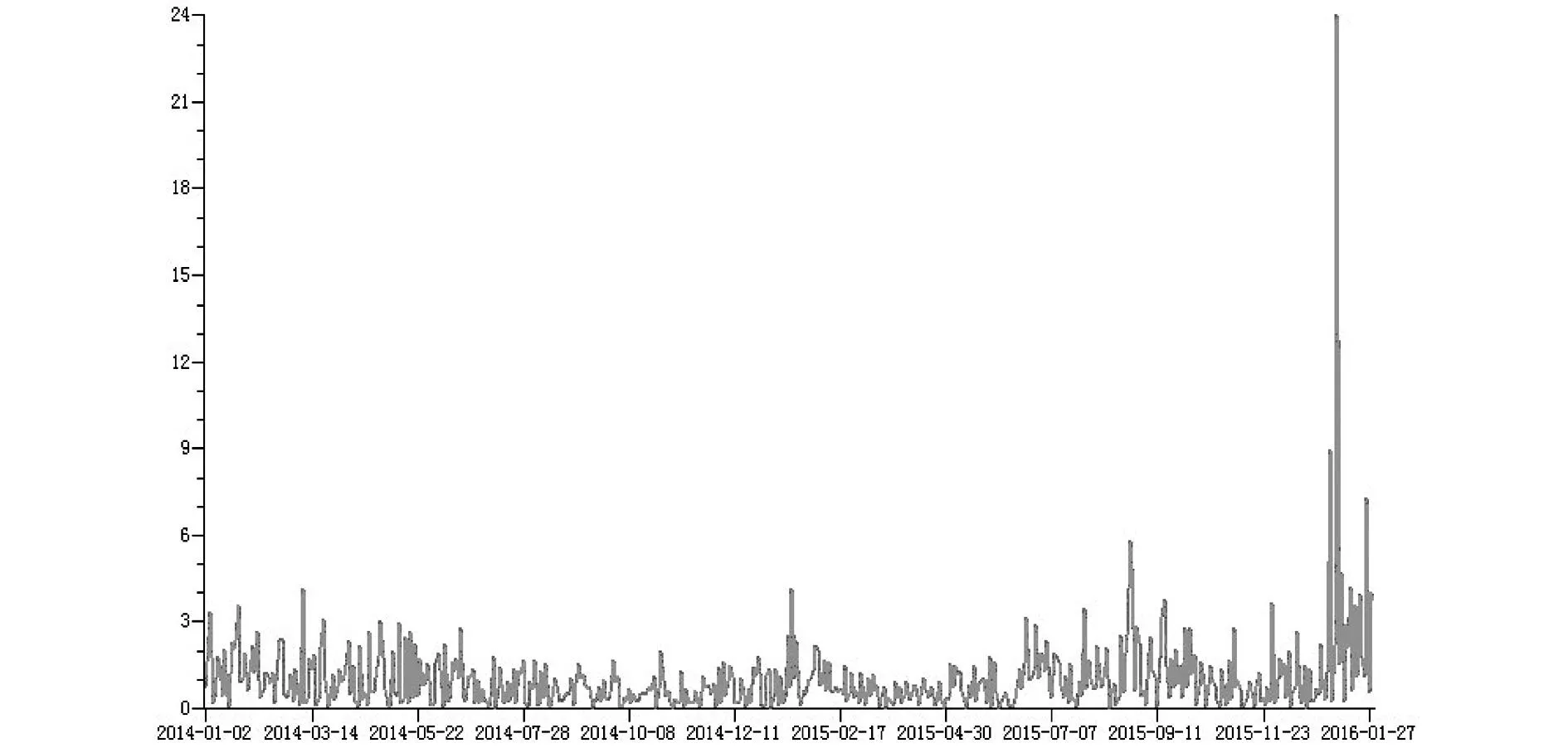

近几年的市场表现证明,由于融券规模极小,泡沫的堆积程度与融资买入额之间是互相促进的作用。2015 年上半年,沪深两市的指数不断攀深,投资者持续追涨,泡沫不断堆积。当大盘触到5178.19的绝对高点之后开始回调,伴随着泡沫的破裂,融资盘开始出现强制平仓与杠杆断裂等现象,流动性出现危机,大盘加速震荡。纵观整个过程,融券卖出的作用并不明显。

图5 两市融券卖出量(亿股)

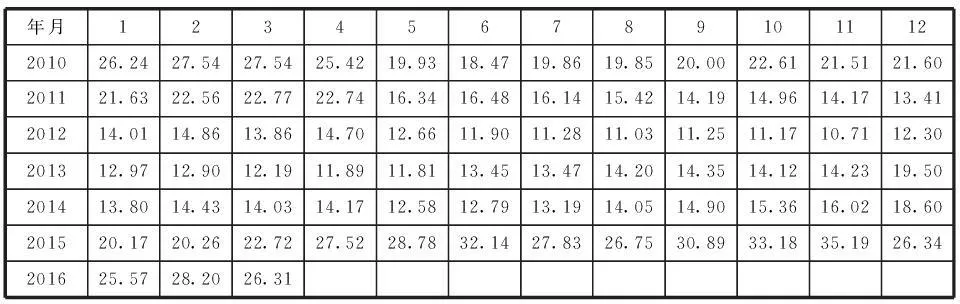

如上图所示,虽然融券卖出量在市场非理性狂热期出现了一个激增,但是相比与两市总股本数目,卖空数量显得九牛一毛,加之融资买入量几乎是融券量的100倍,这股市场悲观力量对泡沫抑制的作用几乎可以忽略不计。在卖空数量的实证分析之外,此处还将引入市场整体市盈率的数据加以佐证,具体数据如下图:

表2 A股静态市盈率

从整体市盈率来看,中国A股的市盈率相比于欧美金融市场要高出许多。表中市盈率低于13的区间段属于相对的价值洼地,具有较高的投资价值;市盈率高于25的区间段市场相对被高估。2010年至2014年的市场整体估值偏向合理,但这一阶段的市场表现与融资融券并没有太大的关系,此阶段融资融券的规模并不大,参与者数量不多,股市的沉寂更多的是由于市场前期的透支导致后继无力。2015年市场行情迅速升温,整体市盈率一路上扬,以融资业务为主的两融规模也随之增长,并没有呈现出理性的抑制作用。

所以在我国现行阶段,融资融券对市场的作用实际上并没有达到学理上的理想状态,即:促进股价回归其真实价值,抑制虚假繁荣和泡沫膨胀。在作者看来,中国的融资融券业务不能实现真正作用的原因在于:1、对融券业务的限制过多,融券成本较高,投资者做空动力不足;2、转融券业务未能得到有效发展,市场上可供出借的股票的数量和品种十分有限。 3、融资盘 “强制平仓”的要求过于严格。4、监管不到位,非法配资增长过于迅猛。

六、股票估值差异化

股票估值差异化的分析,主要分为两个方面来看:一是对于融资融券业务标的股票与非标的股票的估值差异,另一方面则是标的范围内大盘股与中小盘股的估值差异。

第一种差异造成的影响较为明显,标的股的资金流量等指标普遍优于非标的股,且由于前文已经提到过中国的两融业务中融资业务占绝对主导地位,缺乏良好的卖空效果,因此标的股平均的估值水平一般要高于非标的股。

对于同在标的范围之类的股票,大盘股相对较难受到热钱的影响而上下大幅波动,该类股票更受机构投资者以及稳健型投资者的青睐;中小盘的股票,由于盘子小,不需要过多的资金便可以影响到股价的走势,对于一些冒险激进的投资者来说,投资这类标的更易实现财富的快速增长。相应的,在融资规模上,大盘股由于主要聚集的是资金体量比较大的机构投资者,融资数额大,但由于大盘股的总体数额太大,股价波动幅度不会过于剧烈;小盘股的融资规模相对较小,但盘子极易被推动,因此价格波动幅度较大,但由于小盘股聚集的多为没有长期持股意愿的投资者,因此一旦市场转向,很容易造成“股市踩踏”。

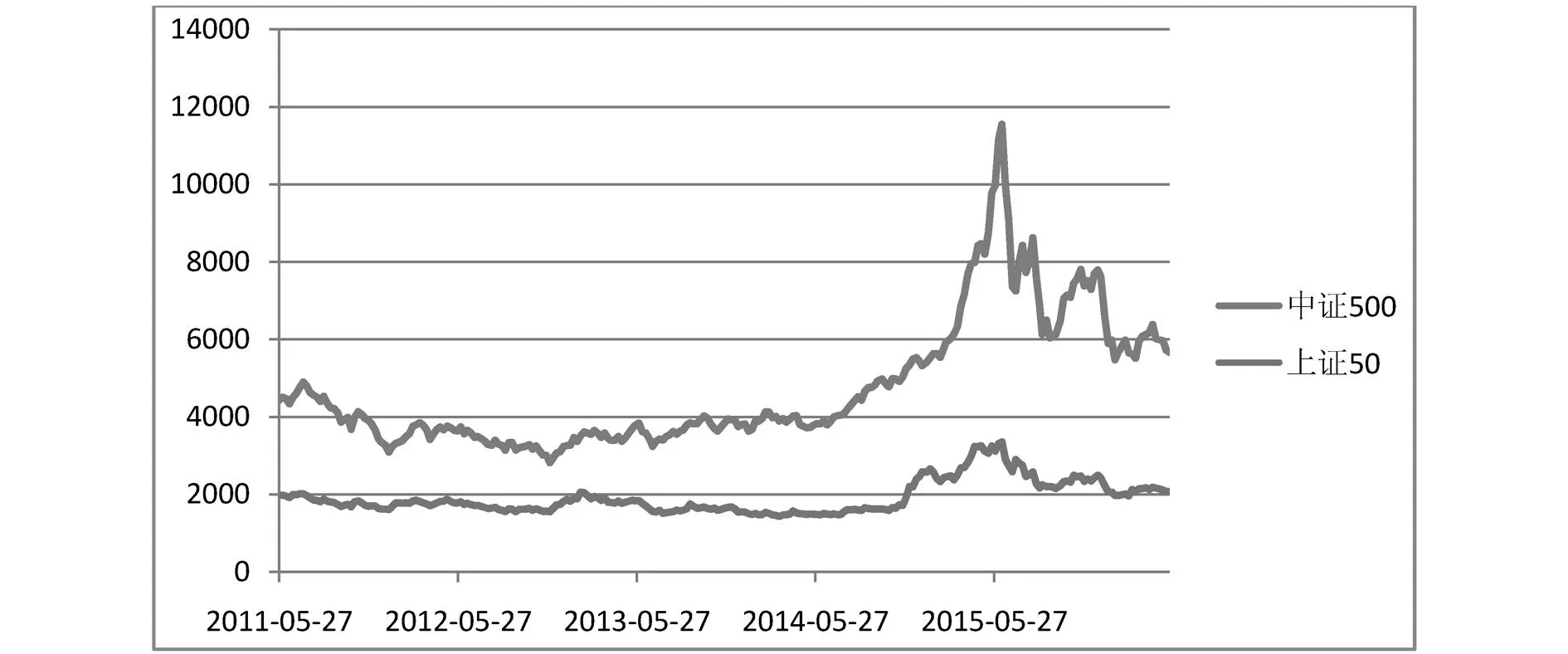

下图展示的以大盘股为主的沪深300指数以及以中小创为主的中证500指数在近几年的表现:

图6 上证50与中证500指数趋势

依同花顺客户端数据显示,近五年上证50的市盈率在7.5-15.75之间震荡,较明显的低于市场的整体市盈率,在小盘股占指数的权重较低而A股整体市盈率偏高的情况下,说明中小创的估值偏高,产生这一现象的原因一方面是因为中小创代表着高成长性,较容易获得高估值,但融资盘的聚集无疑也起到了推波助澜的作用,直接助涨了中小盘的股价。

上图中选取2012年作为时间基点,在2015年5月股市达到最顶峰时,上证50指数相较于2012年的变动幅度远小于中证500指数的变动幅度;而在市场回调阶段,虽然两者都有下挫,但上证50指数的下降幅度明显小于中证500指数。图表说明在市场上行阶段,融资业务对大部分股票都有着较强的助推作用,但中小盘股的股价变动幅度更大;在市场下行阶段,大资金聚集的大盘股相对小资金聚集的小盘股更具有抗跌性。

七、推进两融业务有序发展的建议

(一)加强监管

在股票市场上,政府应当扮演好守夜人的角色,尤其在融资融券这一把双刃剑被推向市场以后,市场上的违规套利机会增多,政府必须严格维护市场的正常秩序,不能光靠市场自身的力量来进行自我调节,在“看不见的手”背后,政府这支看得见的手应当做好监管,为市场提供一个健康的秩序与环境。

(二)加快转融券等做空渠道的建设

中国目前的两融业务是融资业务一家独大的情形,融券业务的发展仍然受到了比较大的限制。2013年以前,融券的来源主要是券商持有的法人股和一些长期投资标的, 2013年年初转融券业务开启以后,信托、私募等机构也可通过券商出借股票,但从目前的市场反应来看,这一业务并没有释放出理想中的效果。同时现阶段的股指期货品种仍然偏少,很难对冲掉个股的风险,在融券规模不大的情况下,对冲风险的工具运用显得较为重要,这一块也亟待完善。

(三)培养投资者风险意识

中国股票市场与西方成熟股票市场的投资者结构存在着较大差别,欧美股票市场上,机构投资者与散户的比例维持在8:2左右,而中国远没达到这一结构比例。股票市场的目的是要让社会民众分享到社会增值的成果,中小投资者应该是股市中的重点保护对象,因此对于缺乏消息来源的散户来说,警醒风险意识,就显得尤为重要。

(四)减少政府对市场干预

属于市场的归还市场,政府只是一个守夜人的角色。股灾发生时,设立平准基金救市并无不妥,但政府参与市场的程度是个值得进一步探讨的问题。同时,一些官媒应减少对证券市场带有主观性的评论,避免误导投资者的决策。

参考文献:

[1]长江期货 韩锦.融资融券业务对国内股市流动性影响研究[N].期货日报,2016-02-22003.

[2]王海侠,赵雨萱.融资融券对股市泡沫的影响——以沪市A股为例[J].商,2015,20:204-205.

[3]蔡奕.伞形信托业务模式及监管对策分析[J].财经法学,2015,06:5-13.

[4]崔媛媛,王建琼,卢涛,汤弦.融资融券运行现状分析及问题剖析[J].证券市场导报,2010,10:19-23.

[5]田维韦.融资融券正反馈效应研究[J].金融经济学研究,2016,02:73-83.

[6]郑丽.融资融券影响市场波动性和流动性的实证研究[J].中外企业家,2016,07:63-65.

[7]郑博雅,宋海涵.简述伞形信托业务对A股市场的影响[J].现代经济信息,2016,04:267.

[8]杨阳.融资融券交易的推出对我国股票市场的影响[J].北方经贸,2016,04:103-104+109.

[9]袁怀宇.中国证券市场卖空机制研究[D].华中科技大学,2009.

[10]张悦.转融通基本问题研究[J].证券市场导报,2012,07:62-65+77.

[11]马建堂,董小君,时红秀,徐杰,马小芳.中国的杠杆率与系统性金融风险防范[J].财贸经济,2016,01:5-21.

[12]杨阳.融资融券交易的推出对我国股票市场的影响[J].北方经贸,2016,04:103-104+109.

猜你喜欢

清华金融评论(2022年4期)2022-04-13

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

商情(2016年32期)2017-03-04

中国管理信息化(2016年21期)2016-12-27

商场现代化(2016年2期)2016-03-24

科技与创新(2015年24期)2015-12-21

四川大学学报(哲学社会科学版)(2014年5期)2014-02-28