数字金融对企业信息披露质量的影响研究

2022-05-15 12:16:59罗婧

现代商贸工业 2022年12期

作者简介:罗婧(1997-),女,汉族,湖北当阳人,暨南大学管理学院会计系硕士研究生,研究方向为金融、数字经济。

摘 要:以2011-2018年沪深A股上市公司为样本,研究了数字金融发展如何影响企业信息披露质量。研究发现:数字金融发展显著提高企业信息披露质量。在更换被解释变量的测度方式后,结论依然正确。本文丰富了数字金融的相关研究,为其更好地服务实体经济提供了建议。

关键词:数字金融;信息披露质量;实证分析

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2022.12.034

0 引言

随着科技创新的不断突破,在云计算、大数据、人工智能等数字技术的赋能与融合下,金融业诞生了数字技术与传统金融相融合的数字金融模式。数字金融,与传统金融模式之间存在较大的融合空间(刘澜飚等, 2013),并因其“普而惠”的特性,越来越受到社会各界的重视与认可。一方面,数字金融的发展对传统银行竞争格局和效率带来了较大的冲击(封思贤和郭仁静, 2019);另一方面,数字金融更好的服务了金融市场的“长尾群体”(王馨, 2015)。因此,数字金融已经对金融领域产生了深刻的影响,在数字金融的不断推动下,资本市场已经发生了深刻变革。

企业的信息披露行为在资本市场发展中发挥着重要作用,一直是监管者和投资者高度关心和重点关注的问题。随着数字金融的不断发展,我国的金融市场已经发生了重大变化,在数字经济时代,数字金融发展如何影响企业信息披露质量仍有待深入研究。只有深刻理解数字金融对企业信息披露质量的影响,才能更好地对数字经济时代信息披露质量监管提出建设性意见,更好地保障资本市场的健康发展。

基于此,本文实证检验了数字金融发展对企业信息披露质量的影响。研究结果表明:数字金融显著提高了企业信息披露质量,在经过更换被解释变量的度量方式后,该结论依然成立。

1 理论分析与研究假设

信息披露行为是市场参与者获得企业信息的重要渠道,也是降低企业内外部信息不对称的关键途径。随着数字技术的不断进步,数字技术推动金融市场发展增加了金融市场对企业高质量披露的需求,从而促进企业提高信息披露的质量。数字金融发展对企业信息披露质量的影响,可以从以下角度分析:

第一,从数字金融拓宽了企业融资渠道的角度分析。外部融资可获得性是促进企业发展的重要因素,包括促進企业创新(张璇等,2017),提高企业全要素生产率(任曙明等,2014)等。信息不对称问题是企业获得外部融资的重要阻碍,从获得融资的角度,企业会不断提高信息披露质量。尤其是在数字金融时代,数字金融的发展使企业融资渠道增加,越来越多的缺乏银行信贷渠道的企业开始寻求数字金融渠道获得企业融资。在传统金融模式中,银行能够通过企业账户信息获取企业信息,它们拥有企业更多的资产数据,而数字金融则更多的是获取企业线上交易数据和行为数据(黄浩,2018),因而,当企业为了增加获取数字金融融资渠道的可能性时,可能会主动对外披露更多的高质量信息,进而促使企业主动提高了信息披露质量。

第二,从数字金融外部监督的角度分析。在数字金融时代,金融与人工智能、大数据等数字技术的快速融合使得市场参与者能够更快速、便捷、精准的挖掘企业信息,成功抓取了社会不同群体的行为数据(万佳彧等,2020),从而提高了市场信息透明度,这种技术的进步将有助于资本市场约束企业管理者的行为,当企业披露的信息与数字金融抓取的企业行为不一致时,企业的违法违规行为更容易被发现,使得企业的违规成本上升,倒逼企业提高信息披露质量(李小玲等,2020)。

基于此,提出以下假设:

H:在其他条件不变时,数字金融发展有助于促进企业信息披露质量提高。

2 研究设计

2.1 变量和数据说明

本文选取了2011-2018年间的沪深A股上市公司作为初始研究样本。解释变量为:企业信息披露质量(Rate),信息披露考评共分为四个等级,依次为“优秀”“良好”“合格”“不合格”,分别取值为4、3、2、1;被解释变量为北京大学数字普惠金融指数(Index)(郭峰等,2020);控制变量为企业规模(Size),、企业年龄及其平方项(Age,Age2)、企业产权性质(Soe)、成长性(Growth)、国际四大事务所审计(Big4)、股权集中度(Shrcr),并控制年份(Year)、行业固定效应(Indusrty)。

2.2 实证模型

首先本文分析数字金融发展对企业信息披露质量的影响,被解释变量信息披露质量(Rate)为有序分类变量,因此本文采用有序logit(ologit) 回归模型,回归模型如下:

若本文假设成立,本文预测回归系数α1显著为正。

3 实证分析

3.1 数字金融对信息披露质量的回归分析

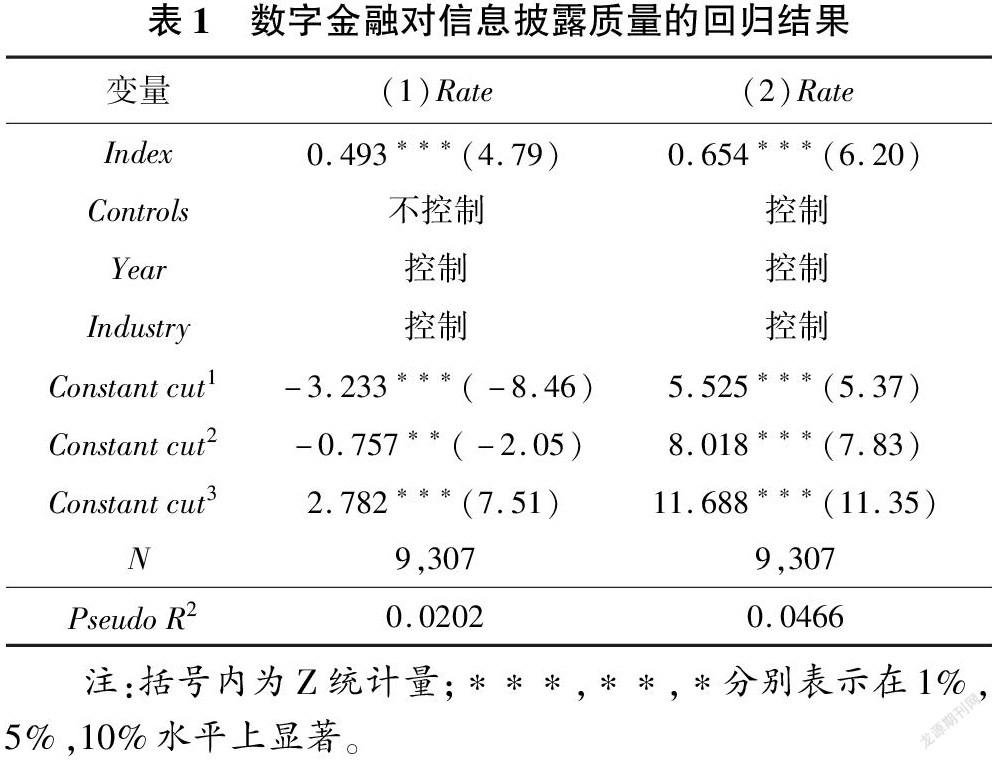

表1 列示了数字金融对企业信息披露质量的回归结果。列(1)结果表明,数字金融(Index)的回归系数为0.493,在1%水平上显著。列(2)结果显示,在加入控制变量后,数字金融(Index)的回归系数为0.654,依然在1%的水平上显著,验证了本文的假设,即数字金融发展有助于提高企业信息披露质量。

3.2 稳健性检验——替换被解释变量的衡量方式

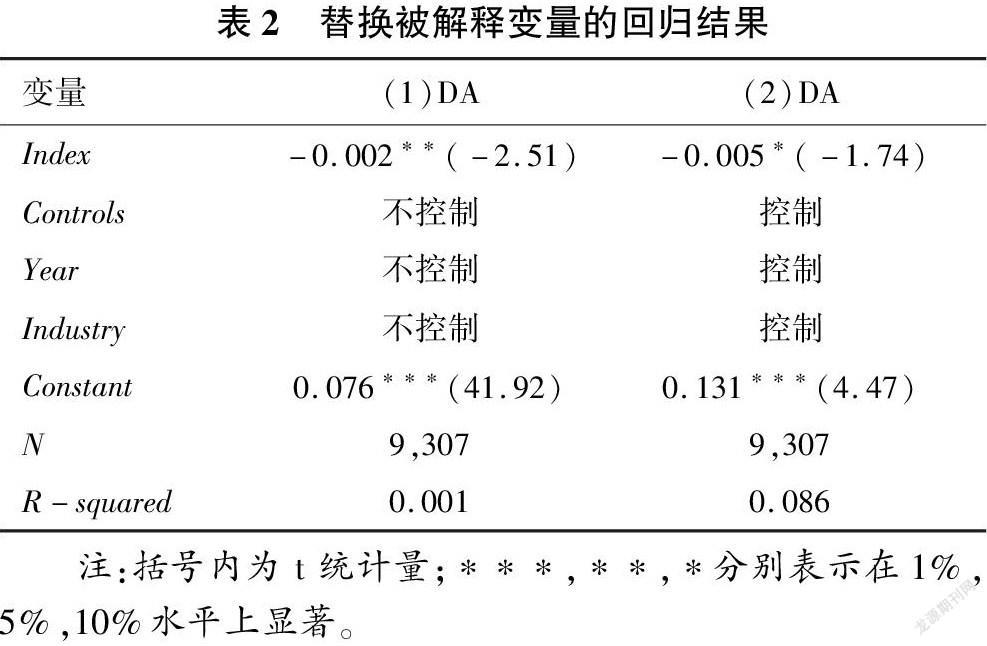

本文利用修正的 Jones 模型计算得到的操纵性应计利润的绝对值(DA)衡量信息披露质量,绝对值(DA)越大,企业盈余管理空间越大,信息披露质量越低。表2 结果说明,当数字金融发展水平越高时,操纵性应计利润的绝对值越小,企业盈余管理空间越小,信息披露质量越高,即说明数字金融发展提高了企业信息披露质量。与前文研究结果一致,表明本文结论具有稳健性。

4 结论与启示

本文利用实证的方法讨论了数字金融对信息披露质量的影响,结果表明,数字金融发展显著提高了企业的信息披露质量,这说明数字金融的发展能够提高企业的信息披露质量,有助于资本市场的健康发展。

本研究从数字金融的角度扩展了企业信息披露质量的研究,为数字经济时代企业信息披露质量研究与监管提供理论参考与实践指导,具有一定的启示意义。本文的研究蕴含着以下重要的启示:

第一,大力支持数字金融的发展,稳步推进数字金融发展布局,全面推动数字金融各个维度的建设,引导数字技术与金融更好地融合,不断促进金融市场发展。

第二,政府应高度重视并鼓励地区发展数字金融,引导企业与数字金融融合,在制定信息披露监管政策时,应关注当下金融市场特征的转变对企业信息披露质量的影响;并且政府要加快数字化基础设施的建设,为数字金融发展提供有力的保障。

第三,企业要高度重视数字金融的发展,要积极了解并参与数字金融的建设,并主动发挥数字金融对企业内部治理的作用。

参考文献

[1]刘澜飚,沈鑫,郭步超.互联网金融发展及其对传统金融模式的影响探讨[J].经济学动态,2013,(08):73-83.

[2]封思贤,郭仁静.数字金融、银行竞争与银行效率[J].改革,2019,(11):75-89.

[3]王馨.互联网金融助解“长尾”小微企业融资难问题研究[J].金融研究,2015,(09):128-139.

[4]张璇,刘贝贝,汪婷,等.信贷寻租、融资约束与企业创新[J].经济研究,2017 (05):161-174.

[5]任曙明,吕镯.融资约束、政府补贴与全要素生产率——来自中国装备制造企业的实证研究[J].管理世界,2014,(11):10-23+187.

[6]黄浩.数字金融生态系统的形成与挑战——来自中国的经验[J].经济学家,2018,(04):80-85.

[7]萬佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020,(01):71-83.

[8]李小玲,崔淑琳,赖晓冰.数字金融能否提升上市企业价值?——理论机制分析与实证检验[J].现代财经(天津财经大学学报),2020,(09):83-95.

[9]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,(04):1401-1418.

猜你喜欢

西部金融(2018年5期)2018-10-18 12:11:50

商场现代化(2018年11期)2018-09-29 08:41:34

商场现代化(2018年8期)2018-06-21 11:32:10

时代金融(2018年5期)2018-03-23 06:49:58

商业经济研究(2016年22期)2016-12-27 18:30:20

中国市场(2016年38期)2016-11-15 23:37:20

经营者(2016年12期)2016-10-21 08:15:42

经营者(2016年12期)2016-10-21 07:41:44

中国市场(2016年33期)2016-10-18 12:16:58

中国市场(2016年18期)2016-06-07 05:25:53