医疗设备采购成本控制方法探究

2022-05-10 08:03朱媛君肖灿

现代医院管理 2022年2期

朱媛君,肖灿

(四川大学华西第二医院,成都市 610041)

随着医疗行业深化改革工作的持续深入推进,药品及耗材取消加成已落地实施,迫使公立医院必须通过其他途径增收节支来达到平衡,成本战略已成为增强公立医院核心竞争力的有效途径,而采购成本内部控制则是医院成本战略的关键环节。2020年国家卫生健康委、中医药管理局联合颁布《关于印发公立医院内部控制管理办法的通知》(国卫财务发〔2020〕31号),要求公立医院应当优化采购业务申请、采购文件内部审核、采购组织形式确定等业务工作流程及规范,进一步规范医院采购业务活动,有效防范和管控内部运营风险,建立科学健全有效的内部制约机制[1-7]。

随着科学技术的不断发展以及医院业务的发展,医疗设备的采购数量和种类均快速增长。医疗设备具有价格贵、技术专业性强的特点,这使得医疗设备采购管理成为医院管理的难点。为有效控制医疗设备的采购成本,必须对其采购流程进行严格监督,合理优化采购环节方式,通过内控机制完善自我监控[8-9]。

1 公立医院医疗设备采购存在的问题

1.1 采购需求调研不充分

医疗设备的采购需求一般来源于临床使用科室,由于临床诊疗工作繁重,医疗设备类型品牌众多等因素,导致临床使用科室没有足够的时间和精力去充分了解需采购医疗设备的具体技术参数、品牌型号差异等,有时会根据过往使用习惯、个人喜好等方式确定采购设备参数需求、品牌型号,更有甚者由于存在设租行为[10],直接照搬某个确定品牌型号设备的所有技术参数,导致设备采购参数出现不合理、倾向性、唯一性等问题,不仅无法达到采购成本控制的目的,还容易引发投诉和质疑。

1.2 采购人员专业能力有待提高

医疗设备具有技术专业性强的特点,采购工作需要不断适应新的管理体制和财务监管制度,这就要求采购工作人员必须要具备很强的专业学习能力,积极主动学习各类设备的专业知识,及时了解采购的各项法律法规文件内容。但一些公立医院采购人员的学习能力不够,缺乏积极主动性,不充分论证采购参数是否合理全面,不积极邀请潜在的供应商参与公平竞争谈判,在编写采购合同及档案资料整理中出现错误,降低了采购效率和质量。

1.3 采购成本控制意识和评估方法有待加强

医院和使用科室在选择采购设备供应商时,通常最看重设备价格这一因素,往往会忽略设备配套试剂耗材价格、设备使用成本、后期维修保养成本等。但有些医疗设备配套的耗材试剂使用量大,每年花费可能远远超过设备本身价格。此外,有些大型设备后期维保、维修价格昂贵,也会大大增加其采购成本[11-12]。

2 医疗设备采购成本控制的方法

2.1 充分调研采购需求参数

针对需要采购的设备项目,对该类设备的国产及进口品牌、使用功能、技术参数、用户清单、使用年限等进行充分的评估调研。通过公开挂网调研信息(可多次),邀请曾采购过的品牌厂家参与前期评估,让使用科室充分了解不同品牌设备的综合情况。对各个品牌设备的技术参数进行详细对比分析,在满足使用科室的基础功能需求的前提下,综合多家不同品牌设备的技术参数,对于不合理、排他性、唯一倾向性的参数,及时进行调整以确保采购参数合理公平,从而让多家不同品牌供应商入围采购竞争谈判,形成有效竞争。

2.2 培养提升采购人员业务能力

采购人员要不断学习积累各类设备的专业知识,及时了解掌握政府采购相关的各项法律法规政策,精进采购谈判技巧,自觉提升各项业务能力。对于采购文件合同、归档资料,可制定科室内部的考核标准要求,细化责任分级,明确风险范围。采购人员需对合同信息完整性、内容准确性、条款规范性、档案全面性等进行审核把关,尽量保证所有采购资料的准确和完善,降低人为出错率,提高采购质量与效率。

2.3 强化采购成本内控意识

在采购医疗设备前期调研工作中,除了了解设备本身价格以外,还需掌握该设备是否需要使用配套试剂耗材及年使用量的预估数额、设备本身使用年限、质保期后维修保养成本等情况。在采购谈判现场,需综合考量设备价格、配套试剂耗材单价、厂家质保年限、维保费用比例等因素,将各个因素归纳入评分细则中进行综合评标,避免出现设备成交价格低,但其后期使用、维护成本过高的情况。

3 医疗设备采购成本控制的成效

3.1 实施采购评估综合评分方法

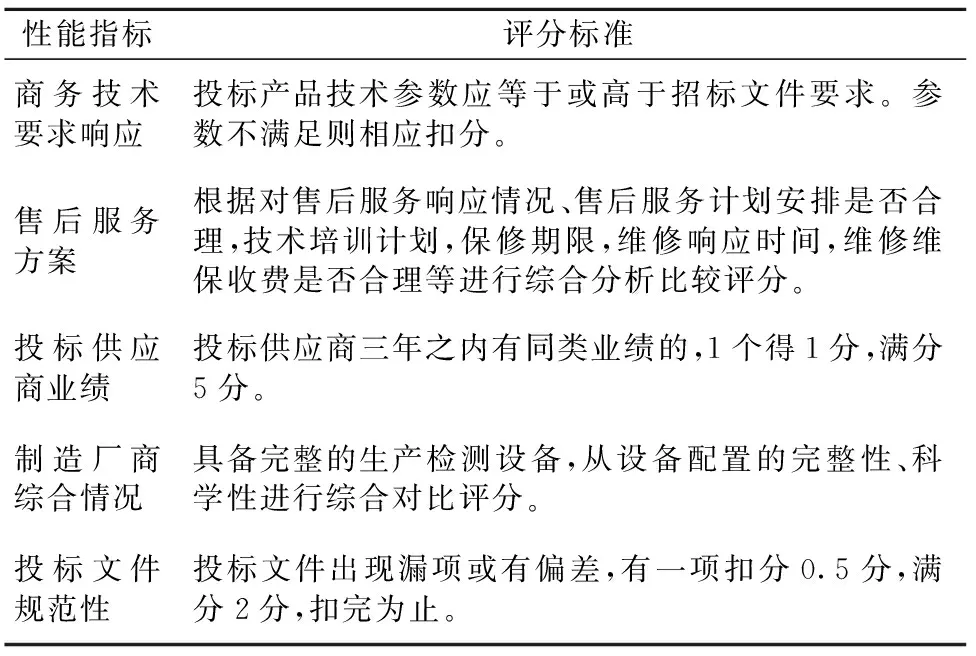

对采购项目在招标前进行充分市场调研后,原则上至少保证3个不同品牌参与谈判招标,在招标现场采用综合评分法。对医疗设备的评分可分为两类:单纯设备、设备加配套试剂耗材。两类设备评分包含综合部分和最终报价两大部分,满分均为100分,综合部分评分标准见表1。

表1 设备评分综合部分评分标准

对于需配套使用试剂耗材的设备,在价格评分时,会将其配套试剂耗材价格、预估试剂耗材年使用量、预估设备年折旧金额共同纳入评分范围。设备与试剂耗材价格占比通过预估试剂耗材年使用金额与预估设备年折旧金额的比值来确定,若比值高,则试剂耗材价格占最终价格的比例也高,反之则相应降低其比例。此外,由于设备配套试剂耗材的型号、用量差异较大,评分时针对其不同型号和用量,采用图1中的方法来计算配套试剂耗材的最终价格。

图1 配套试剂耗材投标价格计算方法

通过前期充分论证调研及谈判现场的综合评标方法,保证了采购项目的公平公正,使得竞争最大化,可以全面考量采购设备的最终报价、配套试剂耗材成本、售后服务、维修保养成本等各类因素,确保评选出最优供应商,有效控制采购成本。

3.2 某医疗设备实际采购情况分析

以某院2020年某医疗设备(配套单一高值耗材)采购项目为例,设备预算单价为17万元。由于该设备在市场中流通的品牌较少,调研公告公示后仅1家品牌A报名,导致使用科室提交参数具有明显倾向性。采购公告挂网公示后,第2家品牌B报名。对比分析两家品牌设备参数后,将原参数中所有倾向性参数全部删除,保留可满足使用科室对设备的基础功能要求。在招标现场,通过多轮谈判,结合综合评分、配套耗材价格计算方法,品牌A最终中标。

在该医疗设备招标采购中,通过前期的充分调研评估,保障了使用科室的功能需求,且各个投标品牌均能完全响应商务技术要求,招标现场得以充分竞争。通过表2和表3可知,此项目在设备成交价格、售后服务、配套耗材价格方面均取得了良好的采购结果。

表2 品牌A同型号设备其他医院部分成交结果

表3 2020年医院某医疗设备具体评标结果

3.3 强化采购人员业务能力

通过建立合同、档案风险防控检查对照表,招标文件、合同、档案双人双审核制度,采购质量关键绩效指标(Key Performance Indicator,KPI)考核标准(见表4),将各项考核结果与个人绩效直接挂钩。审核人对采购项目经办人的招标文件、 合同进行审核签字,科室主任对全科采购档案每月随机抽查考核,实现了对采购流程的持续监督,能及时发现问题,有效减少人为错误,大大提高采购质量。

表4 采购质量KPI考核标准

自2019年开始,某院正式执行采购风险防控检查对照表和双人双审核制度,2018—2020年每年采购项目的总数量分别为464、760、764个。2018年在会签流程中因为合同内容出现错误而重新修改的数量为20个,而2019年和2020年的数量均不超过10个,错误率由4.3%下降至1.3%以下。由此可见,随着风险防控检查和双审核制度的实施,采购人员在采购全流程中的准确性得到了显著的提高,有效节约了时间、人力成本。

医疗设备采购成本是公立医院整体成本控制的关键因素,通过充分调研论证需求,提升采购人员业务能力,强化采购成本内控意识,完善评标方法等内控措施,可以实现医院医疗设备采购流程的规范化、标准化、精细化,有效降低其采购成本,对实现建立健全科学有效的采购内部控制机制具有较好的指导意义。

猜你喜欢

医院管理论坛(2022年7期)2022-10-14

华人时刊(2022年7期)2022-06-05

华人时刊(2022年5期)2022-06-05

中国典型病例大全(2022年13期)2022-05-10

华人时刊(2022年3期)2022-04-26

华人时刊(2022年1期)2022-04-26

现代仪器与医疗(2021年1期)2021-06-09

财经界·上旬刊(2020年1期)2020-03-08

孩子(2019年5期)2019-05-20

教学月刊·中学版(教学参考)(2009年9期)2009-07-31