农村普惠金融供给与农民生活富裕耦合关系研究*

2022-05-10 04:38任森春靳甜甜

安徽农业大学学报(社会科学版) 2022年2期

任森春,靳甜甜

(安徽财经大学 金融学院,安徽 蚌埠 233030)

“三农”问题一直是国家关注的焦点,乡村振兴战略下的生活富裕与我国构建小康社会和实现共同富裕目标都有着紧密的联系。近年来,在脱贫攻坚与乡村振兴战略推进下,我国农民人均可支配收入不断提升,恩格尔系数和城乡基尼系数逐年降低,同时农村人均教育文化支出和医疗保险支出都有了较大的增长,农民的生活水平不断提高。但在乡村振兴五个要求中,生活富裕是根本。其中,资金来源问题是农民最迫切希望解决的问题。解决农民资金问题,金融助力必不可少。

在《推进普惠金融发展规划(2016—2020年)》实施后,普惠金融得到进一步发展。无论是金融的可得性、服务的便利性、全面覆盖率和金融满意度都在逐年上升。但相对于城镇,农村普惠金融发展则缓慢许多。面对庞大的农村金融需求,农村普惠金融供给远远不够。虽然大量金融机构响应号召发展农村普惠金融,但却出现资金反向外流现象,机构在农村地区吸收存款之后却用于城镇发展。即使是有些金融机构在农村开展普惠金融活动,也存在各种问题:首先,用户信息难以确认,并且不良信息率高。由于农村信用信息采集难度大,农户信息缺失问题依旧存在。其次,农村地区金融基础设施仍待完善。最后,涉农金融机构产品创新力度不够,农民多种多样的信贷需求难以得到满足。农村普惠金融供给不足会直接影响到农民获得资金。因此,农民对资金的渴求与农村普惠金融供给的不足造成二者之间耦合协调水平不高。

在乡村振兴背景下,如何促进农村普惠金融供给与农民生活富裕协调发展已成为关注重点,学界从不同角度进行了探讨。主要观点有:在金融助力乡村振兴、提高农民生活水平时要注重金融发展的可持续原则[1];农村普惠金融不仅可以提高农民借贷的可获得性,同时有助于解决农民创业对资金的需求问题[2];发展普惠金融可有效缓解农村教育贫困现象[3]。金融扶贫机制有助于实现农民生活富裕以及共同富裕的目标,二者之间有高度耦合关系[4]。然而,农村普惠金融供给与农民需求实际耦合程度较低[5]。另外,农村金融机构的发展与乡村振兴战略推进的耦合度在逐年提高,说明提高农村普惠金融供给具有必要性[6]。引入耦合度模型和阻碍度模型实证检验农村普惠金融供给和农民生活富裕之间的耦合关系并寻找二者协调发展的阻碍因子,目的是为二者走向优质协调发展提出建议。

一、变量选取与数据来源

(一)变量选择

1.农村普惠金融供给

根据中国人民银行发布的G20中国普惠金融指标体系,建立农村普惠金融供给指标。由普惠金融使用情况(Z1)、普惠金融可得性(Z2)和普惠金融质量(Z3)三个一级指标构成。其中,普惠金融使用情况下有农村地区借记卡发卡量(X7)、农村地区银行业业务离柜率(X8)、农户新增贷款率(X9)、小微企业贷款余额(X10)、扶贫贷款(X11)和农村保险密度(X12)六个二级指标。普惠金融可得性下有农村地区金融机构人均网点数(X13)和农村地区ATM数(X14)两个二级指标。普惠金融质量由农户信用档案建档数(X15)和金融消费者投诉量(X16)两个二级指标构成。所选指标中涉及的计算公式为:农村保险密度=农村保险保费总收入/农村人口数,农村地区金融机构人均网点数=农村地区金融机构网点数/农村人口数。

2.农民生活富裕

杨露露等使用人均年收入和受教育程度作为衡量农民生活的指标[7]。毛锦凰用农村非贫困率、人均消费支出比重、城乡居民人均可支配收入比、饮用自来水的农户占比、农村养老机构密度、互联网宽带覆盖率和农村居民每百户拥有家用汽车数作为衡量农民生活富裕的指标[8]。刘瑾等选用农民收入和支出情况、城乡居民收入差距和农民生活质量评价农民生活富裕程度[9]。这些指标选取侧重点在农民物质生活上,对精神层面关注较少。在借鉴上述研究的基础上,综合考虑农民物质生活水平与精神生活水平。用两个一级指标和六个二级指标构成农民生活水平指标系统。一级指标为物质生活水平(Y1)和精神生活水平(Y2)。物质生活水平下的二级指标有四个,分别是农村居民人均可支配收入(X1)、农村恩格尔系数(X2)、基尼系数(X3)和农村居民最低生活保障人口占农村人口比重(X4)。精神生活水平下有两个二级指标,分别是农村居民人均教育文化娱乐消费(X5)和农村居民人均医疗保健消费(X6)。其中X4指标的计算公式为:农村居民最低生活保障人口占农村人口比重=农村居民最低生活保障人数(万人)/农村人口(万人)。

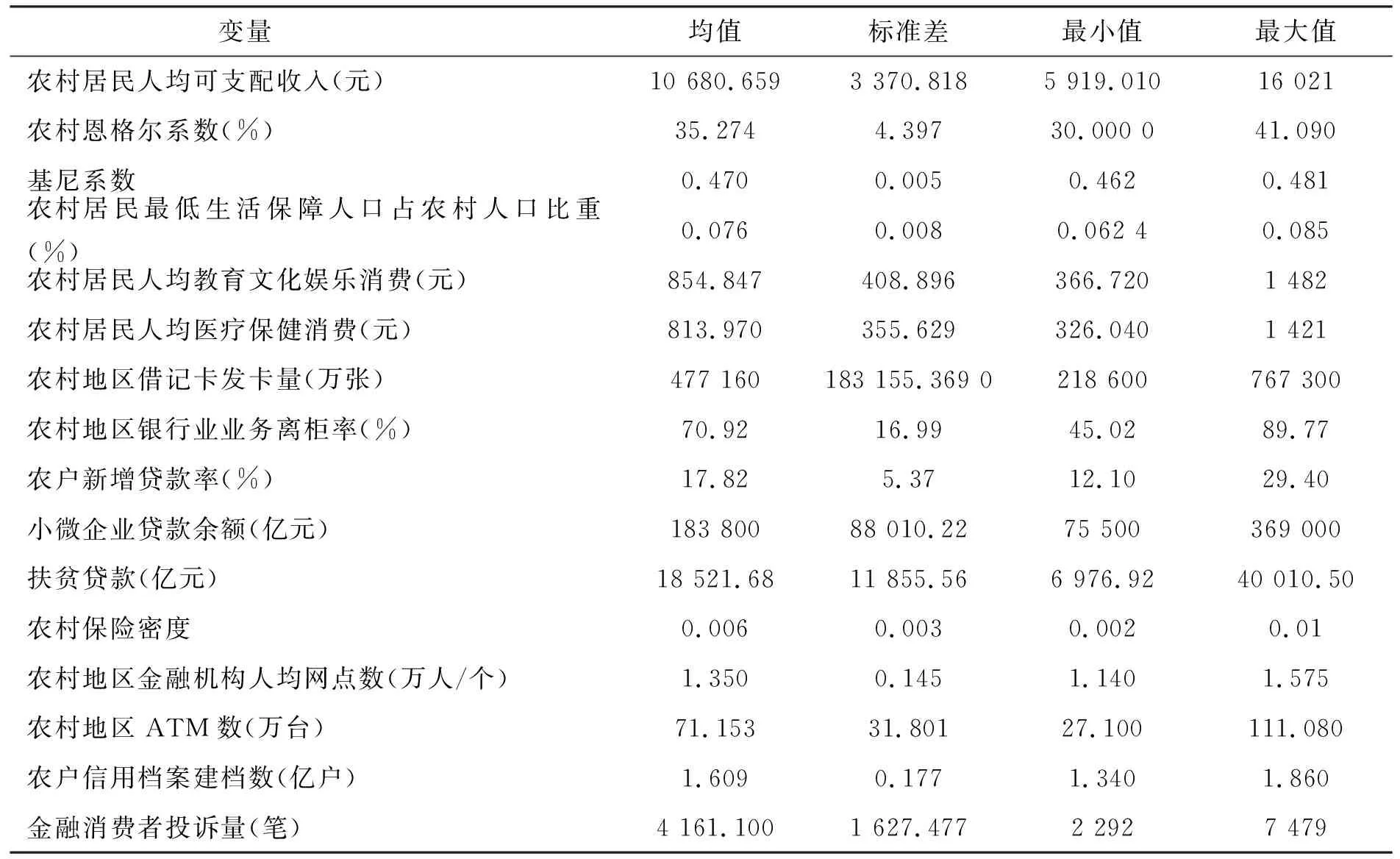

数据来源于自《中国统计年鉴》《中国农村金融服务报告》《中国普惠金融发展报告》、中国消费者协会《全国消协组织受理投诉情况分析》以及wind数据库。考虑到普惠金融在我国的发展年限以及数据可得性,数据区间为2010—2019年,两个子系统下共16个二级指标。描述性统计如表1所示。

表1 各变量描述性统计分析

二、农村普惠金融供给与农民生活富裕耦合关系的实证分析

(一)指标权重计算

1.指标离差标准化处理

由于所选取的指标数据单位各不相同,原始数据并不具有可对比性,在保留各指标自身特征的前提下,选取离差标准化方法对原始数据进行无量纲化处理,同时进行指标数据的正向化处理。设定cij(0≤ci≤1)为农民生活富裕与农村普惠金融供给系统的变量,cij是第i序参量中的第j个指标,Xij是第i序参量中的第j个指标的原始数值。设aij=max(Xij),bij=min(Xij)。则正向指标计算公式为:

cij=(Xij-bij)/(aij-bij)

(1)

负向指标计算公式为:

(aij-Xij)/(aij-bij)

(2)

其中,正向指标是指该指标数值越大对农村普惠金融供给与农民生活富裕系统越有利,负向指标是指指标数值越大对农村普惠金融供给与农民生活富裕系统越不利。在进行离差标准化处理之后,cij越靠近0说明对系统的贡献率越低,越接近1说明对系统的贡献率越大。

2.指标权重计算

运用SPSS软件进行主成分分析,根据SPSS因子分析得出的数据计算指标权重。设第一主成分特征根为α1,第二主成分特征根为α2;第一主成分各变量值为di(i为第i个因子变量),第二主成分各变量值为ei。接着计算线性组合的系数,公式为:

fi=di/α,gi=ei/β

(3)

之后设第一主成分方差为β1,第二主成分方差为β2,计算综合得分模型中的系数,公式为:

hi=(fi×β1+gi×β2)/(β1+β2)

(4)

最后进行权重的标准化,公式为:

ki=hi/∑h

(5)

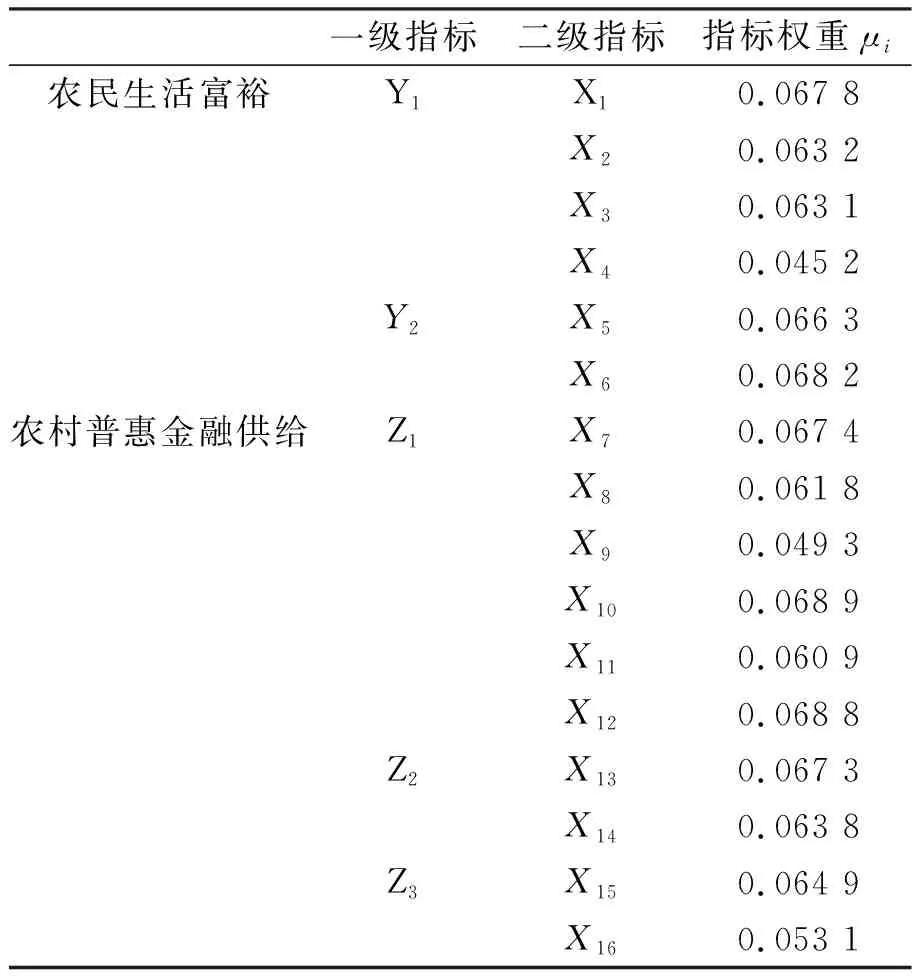

最终得出农村普惠金融供给系统与农民生活富裕系统中各指标的权重,详细数值见表2。

表2显示出,在农村普惠金融供给与农民生活富裕的系统中,农村普惠金融供给所占的指标权重(0.626 2)明显大于农民生活富裕所占的指标权重(0.373 7)。这说明在两者的复合系统中,农村普惠金融供给对整个系统的影响力更大。其中,在农村普惠金融供给中,普惠金融的使用情况(Z1)所占权重最大,普惠金融的可得性(Z2)占比高于普惠金融质量(Z3),说明普惠金融使用情况的影响更大一些。并且,二级指标中农村地区借记卡发行量(X7)、小微企业贷款(X10)和农村保险密度(X12)的权重更高,这三者在普惠金融使用情况中影响更大。

表2 农村普惠金融供给与农民生活富裕系统指标体系及其权重

(二)农村普惠金融供给与农民生活富裕耦合度分析

1.耦合度模型

设Ft为第t年的农村普惠金融供给发展的综合效益,Lt为第t年的农民生活富裕水平综合效益,设ξij为第t年第i个指标第j个样本离差标准化后的数据,μi表示第i个指标离差标准化后的权重大小值。则Ft和Lt的计算公式为:

Ft=1/n∑∑ξijμi

(6)

Lt=1/n∑∑ξijμi

(7)

农村普惠金融供给与农民生活富裕两个子系统的耦合度Ct的计算公式为:

Ct=2[Lt×Ft/(Lt+Ft)2]0.5

(8)

农村普惠金融供给与农民生活富裕两个子系统的耦合协调发展水平的综合评价指数Tt计算公式为:

Tt=η1Lt+η2Ft

(9)

其中η1为农民生活富裕子系统所占权重值,η2为农村普惠金融供给子系统所占的权重值。

农村普惠金融供给系统与农民生活富裕系统耦合协调度Dt的计算公式为:

Dt=(Ct×Tt)0.5,0≤Dt≤1

(10)

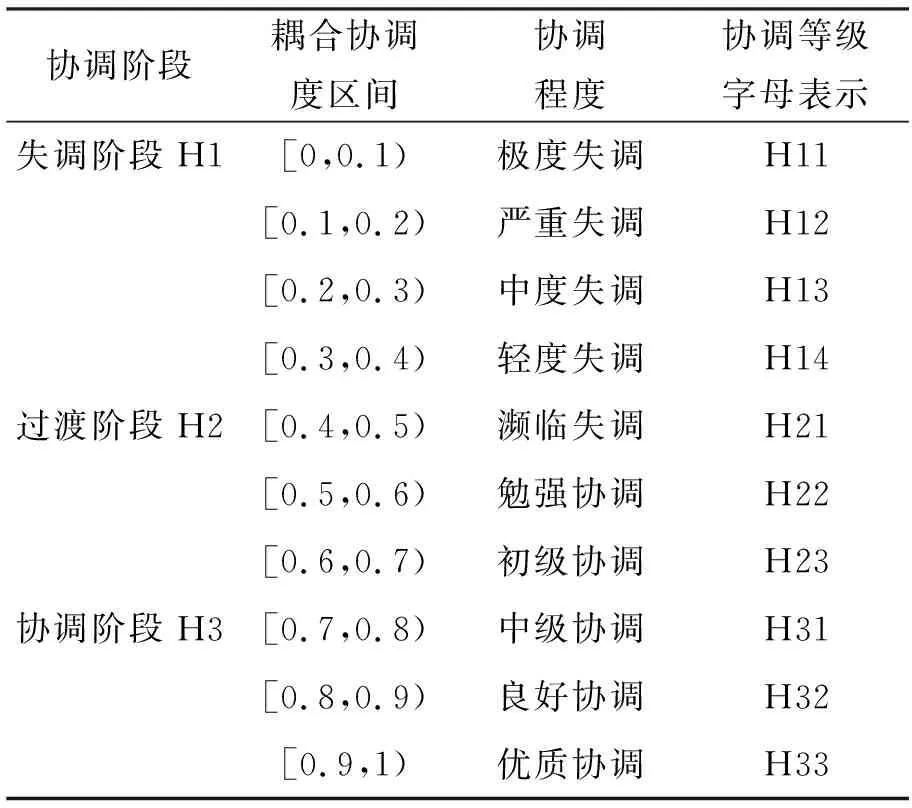

关于耦合协调度,一般会将其划分为十个等级,如表3所示。

表3 农村普惠金融供给与农民生活富裕耦合度等级划分

2.农村普惠金融供给与农民生活富裕耦合度分析

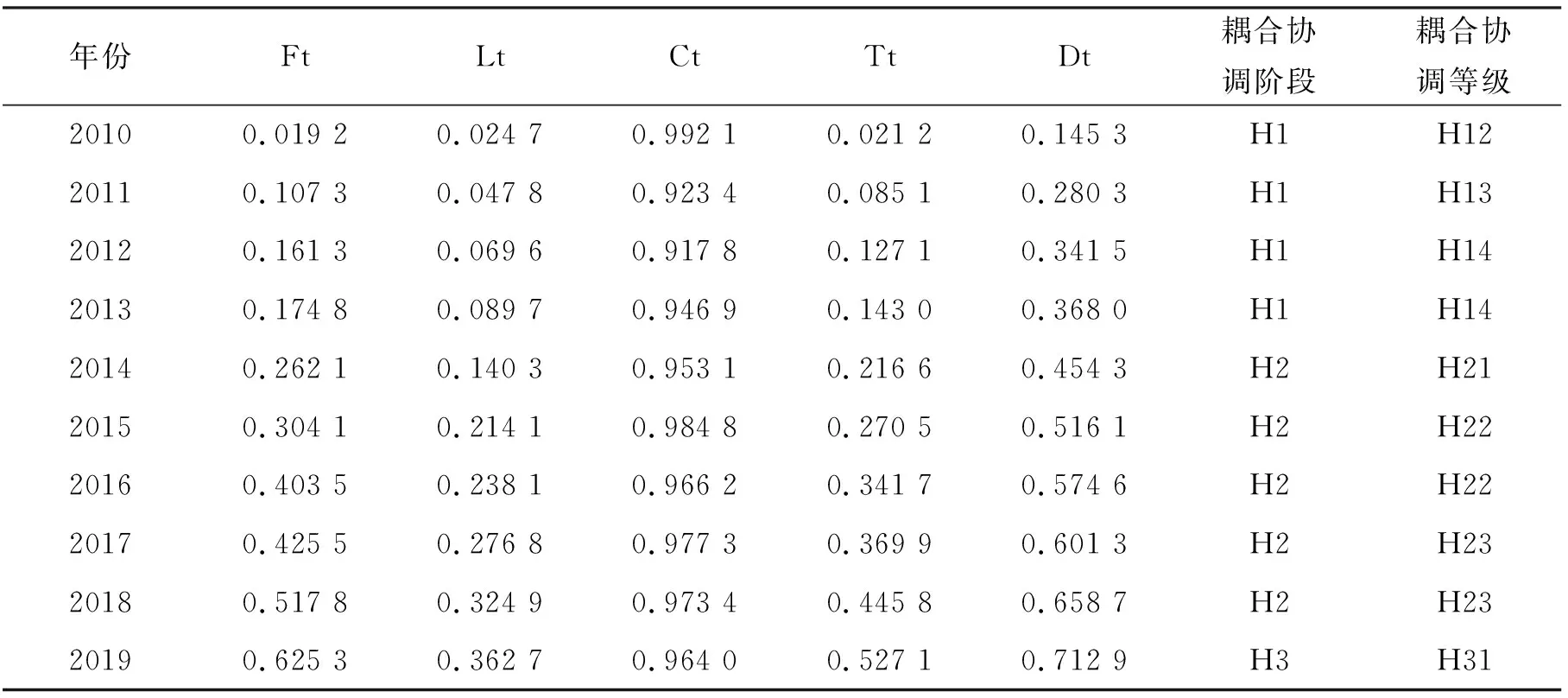

由表4可以看出,农村普惠金融供给系统与农民生活富裕系统的耦合度Dt的值2010年至2019年一直呈上升的趋势,从2010年的0.145 3增长至2019年的0.712 9。耦合度10年间增长了4.9倍,说明这10年间农村普惠金融供给系统与农民生活富裕系统之间的耦合水平在快速上升。但是,2019年二者的耦合协调度为0.712 9,处于协调阶段的开始区间,表明二者之间的协调关系仍需要改善,还没有达到很好的协调水平。同时,从表5中还可以看到2010年到2019年Ft和Lt的数值变化,农村普惠金融供给系统与农民生活富裕系统综合效益都在逐年递增。但相比而言,农村普惠金融供给在这10年间为二者耦合协调发展贡献更多,而农民生活富裕则贡献较少,在2019年仅达到0.362 7。此现象的出现与近年来我国大力推动普惠金融发展,人民银行以及银保监会助力乡村振兴加大对农村普惠金融的政策倾斜密切相关。农村金融供给增加提升了农民金融可获得性,农民获得了更多资金支持,提升了农民的生活质量,促进了农民生活富裕。

表4 2010—2019年农村普惠金融供给与农民生活富裕耦合协调度变化

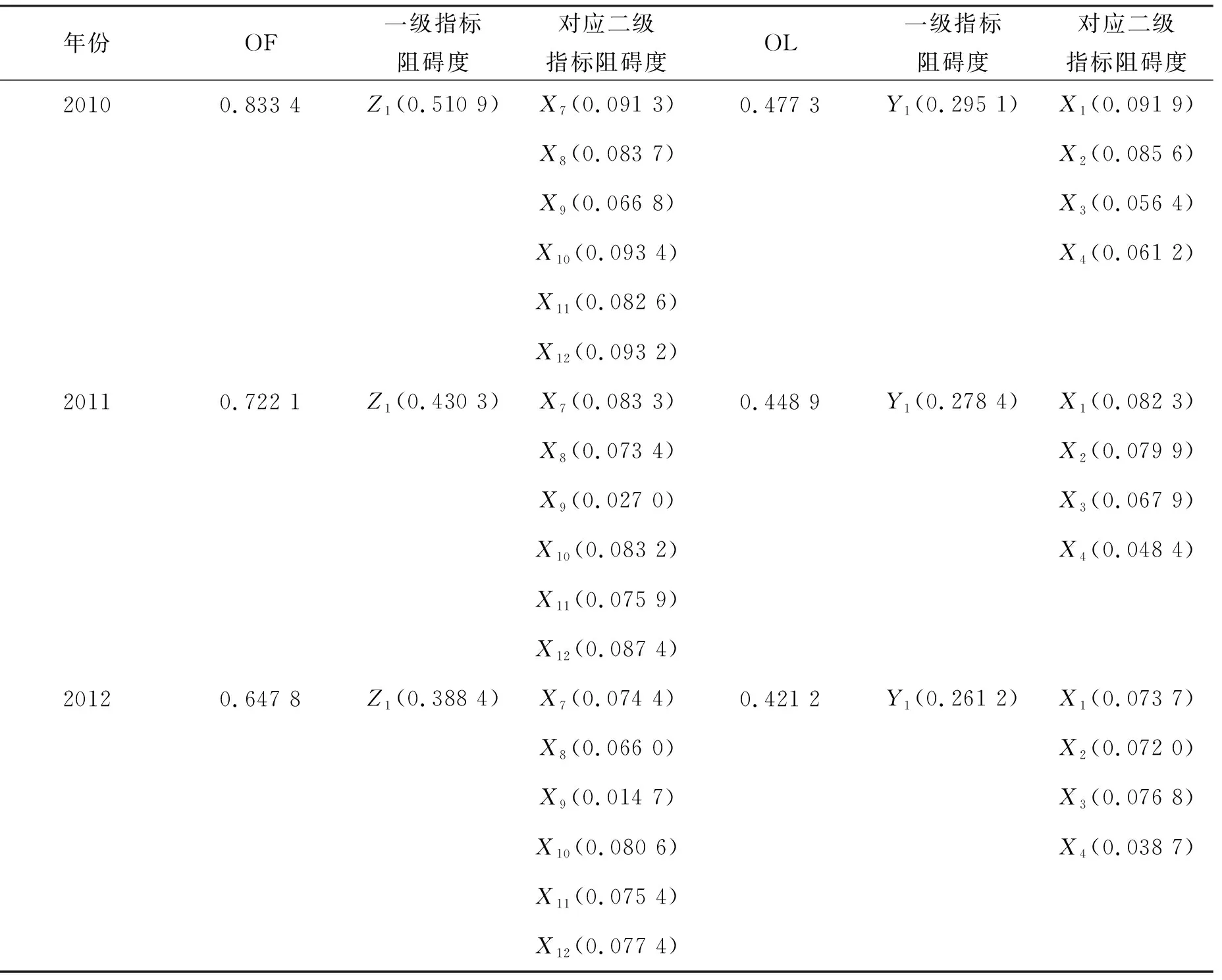

表5 农村普惠金融供给与农民生活富裕协调发展阻碍度

续表5

(三)农村普惠金融供给与农民生活富裕协调发展阻碍度模型

1.阻碍度模型

为更好地测度农村普惠金融供给与农民生活富裕协调发展中的阻碍因素,采用阻碍度模型测算各阻碍因子数值,以找出主要的阻碍因子。在阻碍度模型分析中,需要因子贡献度、指标偏离度和阻碍度3个指标。其中,因子贡献度(μi)描述各子系统中的因素占总系统的比重。指标偏离度(Dij)描述各子系统中的数据离差标准化后与100%的偏差。阻碍度(Oi)则表示各子系统中的因素对农民生活富裕与农村普惠金融供给协调发展的阻碍程度。各指标的计算公式分别为:

Dij=1-cij

(11)

Oi=Dij×μi/∑∑Dijμi

(12)

由此得出,农民生活富裕阻碍度(OL)与农村普惠金融供给阻碍度(OF)分别为:

OL=∑Oi,其中0≤UL≤1

(13)

OF=∑Oi,其中0≤UF≤1

(14)

2.农村普惠金融供给与农民生活富裕协调发展阻碍度分析

由表5可以看出,农村普惠金融供给阻碍度(OF)和农民生活富裕阻碍度(OL)2010年至2019年均一直在逐年下降。相比而言,农民生活富裕阻碍度并没有农村普惠金融供给阻碍度递减的速度快。但从相同的年份来看,除去2019年,农民生活富裕阻碍度一直低于农村普惠金融供给。这说明二者的耦合协调发展最大的阻碍来自农村普惠金融供给。表5还显示,农村普惠金融供给阻碍度2010年至2019下降十分迅速,由2010年的0.833 4下降到2019年的0.001 3,接近于0。由于此时间段二者的耦合度在逐年提升,因此,OF的快速下降一定程度上带动了OL的下降,整体系统的总体阻碍度逐年递减,耦合度逐年提升。乡村振兴政策提出后,大力推进农村金融发展,使得农村普惠金融供给能力快速提升,因此农村普惠金融供给阻碍度下降迅速。金融供给提高作用于农民生活需要一个过程,因此,农民生活富裕阻碍度下降速度比农村普惠金融供给阻碍度下降速度缓慢。

根据表5,2010年至2019年,农村普惠金融供给阻碍度(OF)出现频数最多的一级指标来自农村普惠金融的使用(Z1),一共出现9次。2019年,农村普惠金融的可得性(Z2)仅出现一次。其中在Z1下的二级指标中,2013年以前,小微贷款余额(X10)和农村保险密度(X12)的阻碍度较高。由于小微企业贷款难的问题一直没有得到很好地解决,使得小微企业贷款成为阻碍因子。随着国家创新小微企业贷款方式以及银保监会推行农业保险新政策,二者的阻碍度逐年下降。2013年以后,扶贫贷款(X11)的阻碍度升高,2013年至2018年扶贫贷款的阻碍度大部分年份都超过了其他因素的阻碍度。脱贫攻坚战略的实施,大量扶贫资金的注入使得2018年后扶贫贷款阻碍度迅速降低。同时,农村普惠金融使用(Z1)的阻碍度递减较快,到2018年已经递减为0。2019年子系统的阻碍度来自农村普惠金融的可得性(Z2)。农民生活富裕阻碍度(OL)这10年来在一级指标物质生活层面(Y1)出现频数一直最高。二级指标中,2010年到2011年,农村居民人均可支配收入(X1)是最高的阻碍因素,2013年至2017年,基尼系数(X3)是最高的阻碍因素。城乡收入差距加大是国家近些年在着力解决的一大问题。乡村振兴与脱贫攻坚战略的实施,在一定程度上有利于缓解城乡收入差距。2018年至2019年,农村居民最低生活保障人口占农村人口比重(X4)是最高的阻碍因素。城乡收入差距以及农村最低生活保障人口会直接影响到农民的基本生活。实现农民生活富裕,首先要提高农民基本生活水平。因此,这两个因子成为主要阻碍因子。随着脱贫攻坚战略的实施,基尼系数逐年递减以及脱贫人口的增多都使得阻碍度呈现逐年下降的趋势。

四、结论与建议

(一)主要结论

农村普惠金融供给与农民富裕的关系从2010年的严重失调不断走向协调发展,但仍有上升空间。农村普惠金融供给与农民生活富裕二者关系在10年内逐步得到改善的主要原因来自农村普惠金融供给的贡献。

农村普惠金融供给与农民生活富裕的阻碍度分析结果显示,农村普惠金融供给子系统与农民生活富裕子系统阻碍度均在逐年下降。但总体上农村普惠金融供给子系统下降迅速,农民生活富裕子系统下降缓慢。相同年份下,除2019年以外,都是农村普惠金融供给子系统阻碍度高于农民生活富裕子系统阻碍度。这说明,在农民生活富裕与农村普惠金融供给的耦合协调系统中,农民生活富裕与农村普惠金融供给耦合系统主要阻碍因素来自农村普惠金融供给方面。

在阻碍因子方面,农村普惠金融供给下一级指标农村普惠金融使用情况(Z1)出现的次数最多,小微企业贷款余额(X10)和扶贫贷款(X11)两个二级指标占据最高阻碍度的次数最多,并且农村地区借记卡发卡量(X7)同样是重要阻碍因子。在农民生活富裕子系统下一级指标农民物质生活富裕(Y1)出现次数最多,基尼系数(X3)和农村居民最低生活保障人口占农村人口比重(X4)两个二级指标最高阻碍度出现次数最多,说明基尼系数和农村居民最低生活保障人口占农村人口比重(X4)也是重要阻碍因子。

(二)政策建议

第一,提高农村普惠金融供给与农民生活富裕耦合协调关系,兼顾二者共同发展。继续推进乡村振兴,在密切关注农民生活质量提升的同时着重提升农村普惠金融供给能力。进一步提高农村普惠金融供给与农民生活富裕耦合协调关系。

第二,在农民生活富裕方面,提高农民可支配收入仍是重点。同时,要重视缩小城乡居民收入差距。在全面脱贫之后,继续提供相应金融服务,防止农民返贫,在保持农民现有生活水平基础上促进农民生活更加富裕。

第三,农村普惠金融供给方面,着重解决小微企业贷款与扶贫贷款获得性问题。各类金融机构要加强对农村小微企业信贷支持力度,继续推动发展农村地区支付业务,扩大农村地区银行卡发行量,让更多农民获得金融服务。相关涉农金融机构依旧要优先满足和考虑原本贫困地区的信贷资金需求,为贫困地区提供源源不断的金融支持,坚决避免形成信贷断层。

猜你喜欢

节能与环保(2022年3期)2022-04-26

防爆电机(2022年1期)2022-02-16

智富时代(2018年6期)2018-08-06

智富时代(2018年6期)2018-08-06

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

汉语世界(The World of Chinese)(2018年6期)2018-01-22

商情(2017年44期)2017-12-27

中国集体经济(2017年1期)2017-01-04

时代金融(2016年29期)2016-12-05