数字普惠金融、技术创新与经济增长

——基于交互影响与空间溢出效应的分析

2022-05-10 06:58:06蒋依铮

金融与经济 2022年4期

■ 王 亮,蒋依铮

一、引言

互联网的蓬勃发展推动了传统金融与新兴数字技术的有机融合,催生出一系列“互联网+”金融服务新业态,数字普惠金融也应运而生。与传统金融相比,数字普惠金融克服了地理条件的桎梏,缓解了金融资源的结构性错配(唐松等,2020),能够更好地服务中小微企业和低收入群体(郭峰等,2020),激励微观主体的创新意愿(钱海章等,2020),进而激发经济增长的潜力。不仅如此,数字普惠金融还能够打破传统金融高门槛的局限,使长期被排除在外的长尾群体能够享受到数字普惠金融所带来的服务,从而扩大内需,促进消费(易行健和周利,2018),进而释放经济增长活力。与此同时,经济增长会对数字普惠金融产生反馈效应。经济增长有助于地方政府增加对数字普惠金融基础设施的投入、完善征信市场化建设,从而推动数字普惠金融有序健康发展。

数字普惠金融的发展与经济增长离不开技术创新的支持。技术创新推动了数字技术在金融领域的应用,降低了金融服务成本(Gomber et al.,2018),提高了金融服务效率(唐松等,2020),降低了金融服务的价格和门槛,从而极大提高了金融服务的普惠性和便捷性,推动了数字普惠金融的发展。同时,技术创新还能提供新的产品和服务(万勇,2011),开辟新的消费市场,带动消费水平的提高,进而促进经济增长。此外,数字普惠金融可以提升金融市场包容性(张勋等,2019),经济增长能够带来财富积累,这为技术创新营造了有利环境。

由此可见,数字普惠金融、技术创新和经济增长是交互影响的。以数字技术为依托的数字普惠金融突破了物理时空限制,一个地区的技术创新和经济增长也会受到周边地区经济活动的影响。鉴于此,本文将数字普惠金融、技术创新和经济增长的交互影响纳入同一分析框架,并从空间视角系统研究数字普惠金融、技术创新和经济增长的空间溢出效应和地区交互影响。

二、文献综述

一是数字普惠金融和技术创新的关系。数字普惠金融缓解了企业的融资约束(梁榜和张建华,2019),降低了创新主体的融资成本(Cui et al.,2015),进而促进技术创新水平的提高。数字普惠金融与技术创新之间存在一定的耦合协调关系,且两者之间可以形成有效的衔接和互动,进而实现双赢局面(邹新月和王旺,2021)。现有研究对于数字普惠金融在不同地区的创新促进效应尚未形成统一观点。唐松等(2020)、梁榜和张建华(2019)认为相比中西部地区,数字普惠金融对技术创新的促进效应在东部地区更明显。汪亚楠等(2020)的研究结果则表明数字普惠金融对中西部地区技术创新的促进效应更强。

二是数字普惠金融和经济增长的关系。钱海章等(2020)研究发现数字普惠金融能够显著推动经济增长,并且在城镇化率较低的地区,数字普惠金融对经济增长的促进效应更明显。从影响机制看:其一,数字普惠金融可以通过优化营商环境来赋能经济增长(张蕊和余进韬,2021);其二,数字普惠金融通过便捷支付和降低金融成本来促进经济增长(王如玉和周诚君,2020);其三,数字普惠金融可以通过提高家庭收入和创业积极性来推动中国经济增长(张勋等,2019)。

三是技术创新和经济增长的关系。技术创新提高了劳动者素质和生产要素使用效率(万勇,2011),推动了经济增长方式由粗放型向集约型转变,进而提高经济增长质量。技术创新也有助于提升企业管理水平,提高要素配置效率(李子奈和鲁传一,2002),从而促进经济增长。与此同时,经济增长带来的财富效应(Roy,2010)会使得政府在教育、人才引进、科技研发等方面的支出增加,从而促进技术创新水平的进一步提高。

四是数字普惠金融对技术创新和经济增长的空间溢出效应。地区间数字普惠金融存在显著的空间依赖性(郭峰等,2020),并且邻近地区数字普惠金融能够对本地区技术创新和经济增长产生空间溢出效应。邹新月和王旺(2021)研究表明邻近地区数字普惠金融的发展带动了本地区技术创新。聂秀华等(2021)则认为数字普惠金融发展水平较高的地区对创新要素需求更大、边际报酬更高,这有利于吸引要素流入,从而抑制了要素流出地区的技术创新。褚翠翠等(2021)发现邻近地区数字普惠金融的发展抑制了本地区经济增长。

梳理已有文献可知,多数学者关注到了数字普惠金融对技术创新与经济增长的影响,但忽略了技术创新与经济增长对数字普惠金融的反馈作用,尤其鲜有文献同时考虑三者的交互影响与空间溢出。鉴于此,基于2011—2019 年全国245个地级市数据,运用空间联立方程系统研究数字普惠金融、技术创新、经济增长的内生交互影响和空间溢出效应。与现有文献相比,本文的边际贡献在于:第一,将数字普惠金融、技术创新和经济增长纳入同一分析框架,从内生性视角明晰三者的交互影响机制。第二,构建了时变非对称的互联网空间权重矩阵。首先,该矩阵反映了互联网发展水平在数字普惠金融、技术创新与经济增长之间内生影响中的重要作用。其次,该矩阵反映了中国互联网持续快速发展的时变特征。最后,该矩阵反映了互联网发展水平较高(低)的地区对互联网发展水平较低(高)的地区产生更强(弱)的空间影响。第三,考虑了数字普惠金融、技术创新与经济增长的空间溢出效应及地区交互影响,特别是验证了技术创新、经济增长对数字普惠金融的反向影响。

三、理论机制与研究假设

(一)数字普惠金融与经济增长的双向作用机制

数字普惠金融对经济增长的影响机制包括成本效应和结构优化效应。与传统金融相比,数字普惠金融通过降低金融市场准入门槛、放缓流动性约束等方面降低微观个体融资成本(Laeven & Levine,2015),提高中低收入群体参与资本市场的活跃度,进而促进地区经济增长。数字普惠金融的发展还能够通过优化区域产业结构、升级市场消费结构来推动地区经济增长(Chen&Zhang,2021;易行健和周利,2018)。

经济增长可以通过以下途径对数字普惠金融形成反馈效应:一是收入效应。经济增长能够提高地方财政收入,进而促使政府加大对数字普惠金融的投入力度,提高数字普惠金融发展水平。二是棘轮效应。市场主体对数字普惠金融的需求将会随着经济增长而逐渐增加,并且这种需求使得数字普惠金融易于向优质调整,难于向劣质倒退。基于此,提出研究假设1。

假设1:数字普惠金融与经济增长存在双向促进作用。

(二)数字普惠金融与技术创新的双向作用机制

数字普惠金融对技术创新的影响机制主要包括:一是集聚效应。与传统金融相比,数字普惠金融有利于在空间上形成集聚,集聚经济可以通过共享、匹配、学习对技术创新产生影响。其一,数字普惠金融在形成集聚的过程中,企业间可以共担创新风险、共享创新收益,有助于产业间的创新合作;其二,数字普惠金融通过集聚效应可以有效减少信息不匹配的问题,从而降低创新成本(Demertzis et al.,2018);其三,数字普惠金融在集聚过程中,创新要素的扩散为新思想的交流与学习提供了可能性。二是鲶鱼效应。数字普惠金融的发展使得银行业间的竞争加剧,大量创新在竞争过程中产生。互联网理财成为时代主流的背景下,数字普惠金融冲击了传统金融业务,激发了人们对金融产品多样化的需求(赵涛等,2020)。在种种压力下,银行业不得不开始积极开拓创新项目以维持其市场竞争力。

技术创新主要通过关联效应和结构优化效应来促进数字普惠金融的发展:一是关联效应。技术创新活动促进了要素在空间上的流动,企业之间可以共享资本、技术和人才等要素(张可,2019),从而提高要素配置效率,为数字普惠金融的发展创造了良好条件。此外,创新要素能够在产业链上下游的合作过程中得以推广,有利于生成创新技术,这也为数字普惠金融提供了技术支持。二是结构优化效应。技术创新水平的提高有利于优化本地区产业结构,催生出更符合生产力发展水平的数字化产业,进而为数字普惠金融的发展提供新动能。基于此,提出研究假设2。

假设2:数字普惠金融与技术创新存在双向促进作用。

(三)技术创新与经济增长的双向作用机制

一方面,随着新兴技术的发展,地区间的贸易往来能够迅速形成一张关系网(张可,2019),技术创新能够实现地区间生产要素的优化配置,进而调整城市经济网络结构,提高地区生产力水平,从而推动城市经济进一步增长。另一方面,技术创新有利于优化产业结构(李翔和邓峰,2019),涌现出符合生产力发展水平的新产业,实现产业结构的高级化、合理化,进而促进经济增长。

经济增长能通过财富积累(孙攀等,2021)为技术创新营造良好的融资环境。经济增长能够带来地区整体收入水平的提高,进而为技术创新活动提供资金保障。地区经济增长能刺激居民的多样化需求,倒逼供给部门转型升级,实现地区技术创新水平的提高。基于此,提出研究假设3。

假设3:技术创新与经济增长存在双向促进作用。

(四)数字普惠金融、技术创新与经济增长的空间交互效应

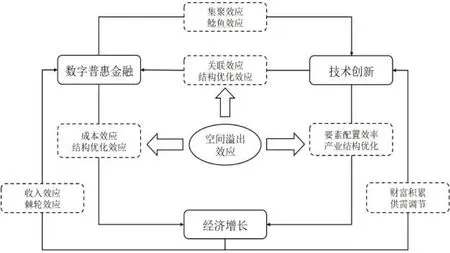

数字普惠金融主要通过回波效应和扩散效应对技术创新和经济增长产生空间溢出效应。一方面,邻近地区数字普惠金融的发展会产生回波效应,使得本地区的知识、技术、资本等要素流入邻近地区(褚翠翠等,2021),从而不利于本地区的技术创新和经济增长。另一方面,邻近地区数字普惠金融的发展会产生知识、资本外溢,形成扩散效应(聂秀华和吴青,2021),对本地区技术创新和经济增长产生促进作用。当回波效应大于扩散效应时,邻近地区数字普惠金融会抑制本地区技术创新与经济增长。当扩散效应大于回波效应时,邻近地区数字普惠金融会促进本地区技术创新与经济增长。

技术创新对数字普惠金融和经济增长产生空间溢出效应的机制主要包括:一方面,邻近地区技术创新可以优化要素配置,吸引本地区人才与资本等要素流出,这不利于本地区的数字普惠金融与经济增长。另一方面,技术创新能够产生示范效应和学习效应(李勃昕等,2021)。邻近地区技术创新水平的提高会对本地区产生示范效应,本地区通过学习先进技术、积累创新经验提高技术创新水平的同时,也提高了数字普惠金融和经济增长水平。

经济增长对数字普惠金融和技术创新的空间溢出效应存在正反两个方向。一方面,邻近地区经济增长会吸引本地区的劳动力、资金、技术等要素,这抑制了本地区数字普惠金融与技术创新水平。另一方面,邻近地区经济增长水平的提高也带来了人口稠密、交通拥堵、产能过剩等问题,这会导致部分人才、资本向本地区“扩散”,从而推动本地区数字普惠金融与技术创新的发展。基于此,提出研究假设4。

图1 数字普惠金融、技术创新与经济增长的交互影响及空间溢出示意图

假设4:数字普惠金融、技术创新与经济增长存在空间交互效应。

四、实证研究设计

(一)基本模型设定

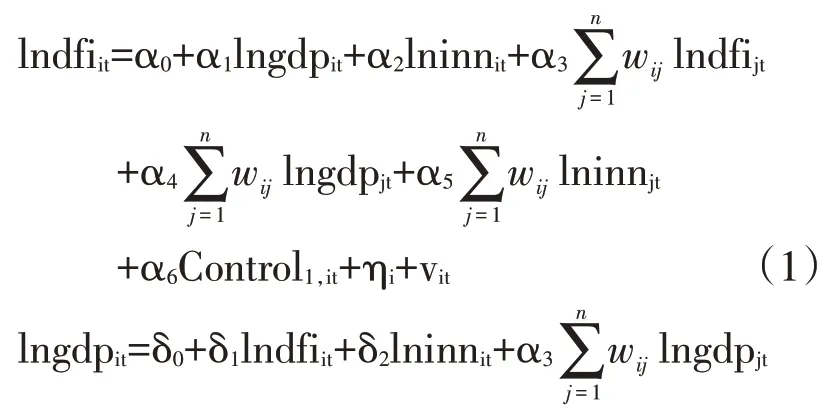

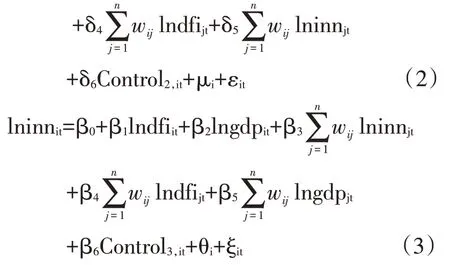

数字普惠金融、技术创新和经济增长之间存在空间溢出和地区交互效应,如果忽略数字普惠金融、技术创新和经济增长的空间溢出和地区交互效应可能会产生遗漏变量问题。同时,数字普惠金融、技术创新和经济增长之间可能存在互为因果关系。为了克服遗漏变量和互为因果引起的内生性问题,构建如下空间联立方程模型,并采用广义空间三阶段最小二乘估计法(GS3SLS)进行实证研究:

其中,i 和t 分别表示地区和年份,α、β和δ为常数项,η、μ和θ为地区个体效应,ν、ε和ξ为随机扰动项。Control为影响数字普惠金融的控制变量组,Control为影响经济增长的控制变量组,Control为影响技术创新的控制变量组。w表示地区间的空间关系,α、α、α、δ、δ、δ、β、β、β为空间相关系数,表示内生变量之间的空间溢出效应以及地区间的交互影响,是本文研究关注的重点。

在切缝过程中还需要加强检查切缝深度及宽度,伸缩缝底部应平坦,宽度均匀一致,对深度未能达到设计要求时应通过微调切缝机进行处理。若微调切缝机不能实现,取人工手持切缝锯补切即可。

(二)变量选取与数据来源

考虑到数据的可得性及完整性,选取2011—2019年中国245个地级市作为城市样本,数据主要来源于北京大学数字普惠金融指数、《中国城市统计年鉴》《中国科技统计年鉴》、各地级市的统计公报和知识产权网站等,部分城市缺失数据采用线性插值法予以补齐。为了克服异方差的影响,对各个变量取自然对数,详细指标测度如下:

经济增长(lngdp)。使用人均GDP作为经济增长水平的测度指标,考虑到价格膨胀可能导致GDP 数据失真,将各年度名义人均GDP 折算为以2011年不变价表示的实际人均GDP。

数字普惠金融(lndfi)。该指标来源于北京大学数字金融研究中心,从覆盖广度、使用深度和数字化程度三个维度衡量我国数字普惠金融发展程度,具有较强的代表性。

技术创新(lninn)。以往的研究通常是将研发投入(R&D)作为地区技术创新水平的测度指标。然而,研发投入的“量”转化为创新成果的“质”是具有较大风险的,使用这类指标来衡量技术创新可能存在一定偏误。因此,采用地级及以上城市万人发明专利授权量、万人实用新型专利授权量及万人外观设计专利授权量三种指标之和来测度地区技术创新水平。

影响数字普惠金融的控制变量主要包括:(1)科技水平(lnscifee),以万人拥有财政科学支出费用来表示;(2)金融发展水平(lnfinance),用金融机构存贷款余额与GDP的比值来表示;(3)政府干预度(lngov),由以政府财政支出占GDP的比重指代;(4)城市化水平(lnurban),用人口密度来表示;(5)外商直接投资(lnfdi),以当年实际使用外资额与GDP的比值表示;(6)非农产出(lnagg),以第二、三产业产出值与行政面积之比来表示;(7)居民生活水平(lnsell),以社会零售额与GDP的比值来表示。

影响技术创新的控制变量主要包括:(1)科技水平(lnscifee);(2)金融发展水平(lnfinance);(3)外 商 直 接 投 资(lnfdi);(4)资 本 存 量(lncapital),由固定资产投资额与GDP 的比值来表示。表1为主要变量的描述性统计结果。

表1 变量描述性统计结果

(三)空间权重矩阵设定

首先,考虑到互联网在数字普惠金融、技术创新与经济增长的交互影响关系中起到了重要作用。其次,由于我国互联网呈现持续快速发展的趋势,空间权重矩阵需要反映互联网的时变特征。再次,不同地区的发展水平存在着网络关联的特征,且互联网发展水平较高(低)的地区对互联网发展水平较低(高)的地区产生更强(弱)的空间影响。鉴于此,构建以下时变非对称互联网空间权重矩阵W:

五、实证结果分析

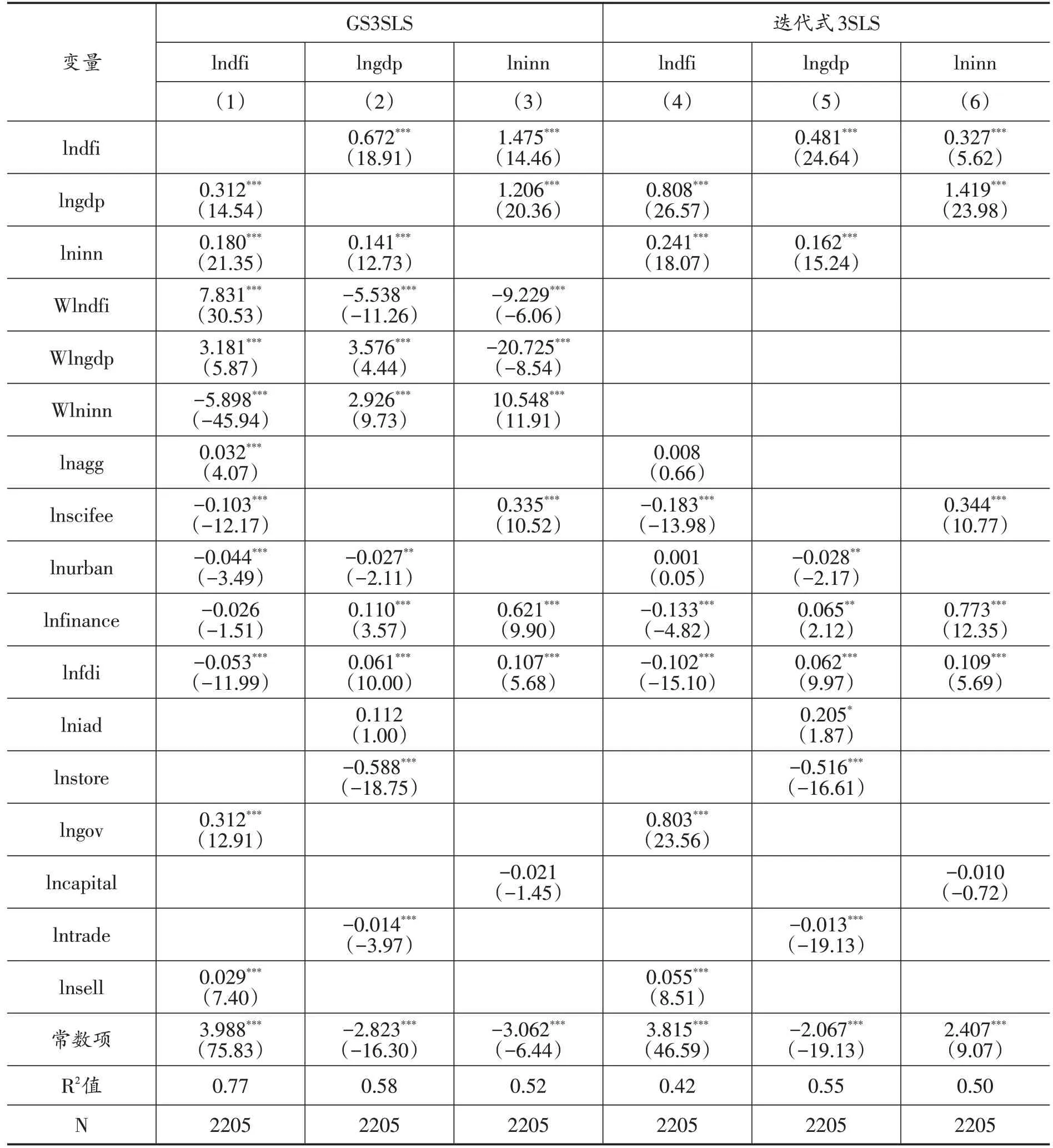

由联立方程阶的识别条件可知,构建的空间联立方程为过度识别模型,可以采用GS3SLS进行参数估计,本文基于时变非对称互联网空间权重矩阵对空间联立方程进行估计,为了对比和稳健性考察,还进行了非空间联立方程的迭代式3SLS估计,回归结果见表2。

(一)数字普惠金融方程的估计结果

表2 列(1)显示经济增长的回归系数在1%水平上显著为正,表明本地区的经济增长能够促进数字普惠金融的发展。经济增长能够通过调整资源配置和刺激市场多样化需求来优化数字普惠金融的发展环境,进而推动数字普惠金融的发展。技术创新的回归系数在1%水平上显著为正,表明本地区的技术创新能够促进数字普惠金融的发展。技术创新优化了金融部门的市场服务,推动了金融产品的更新换代,丰富了金融体系,从而实现传统金融向数字普惠金融方向的转化。

从空间溢出视角看,经济增长的空间滞后项回归系数在1%水平上显著为正,说明经济增长对数字普惠金融产生了正向空间溢出效应。邻近地区经济增长所形成的人力与资本的扩散推动了本地区数字基础设施的建设,进而为数字普惠金融提供良好的发展环境。技术创新的空间滞后项在1%水平上显著为负,表明邻近地区的技术创新对本地区数字普惠金融发展起到负向溢出作用,可能是因为邻近地区技术创新活动的开展会吸引本地区人才、资本等创新要素,使得本地区数字普惠金融的发展因要素流出而受到限制。数字普惠金融的空间滞后项估计系数在1%的水平上显著为正,这表明本地区数字普惠金融和邻近地区数字普惠金融发展紧密相关,邻近地区数字普惠金融会促进本地区的数字普惠金融的发展。

(二)经济增长方程的估计结果

表2 列(2)的结果显示,数字普惠金融的回归系数在1%水平上显著为正,说明本地区的数字普惠金融能够促进经济增长。数字普惠金融能够拓宽覆盖广度,调动长尾群体参与资本市场的积极性,进而促进地区经济增长。技术创新的系数在1%水平上显著为正,表明本地区技术创新水平的提高能够促进本地区经济增长。

从空间溢出视角看,技术创新的空间滞后项在1%水平上显著为正,可见邻近地区技术创新对本地区经济增长起到促进作用。邻近地区技术创新产生的知识外溢能够为本地区提供技术支持,从而提高本地区企业生产效率,进而带动本地区经济增长。数字普惠金融的空间滞后项系数在1%水平上显著为负,意味着邻近地区数字普惠金融的发展可能会吸引本地区的消费者与资本,从而不利于本地区的经济增长。经济增长的空间滞后项估计系数在1%水平上显著为正,这表明本地区经济增长和邻近地区经济增长紧密相关,本地区经济增长会促进邻近地区的经济增长。

(三)技术创新方程的估计结果

从表2 列(3)的结果显示,数字普惠金融的回归系数在1%水平上显著为正,说明本地区的数字普惠金融发展有效地提高了技术创新水平。数字普惠金融能够放宽融资约束、提高服务可达性,从而减少企业交易成本,有助于提高中小微企业的创新产出。经济增长的回归系数在1%水平上显著为正,说明本地区经济增长产生的收入效应和资源配置效应对本地区的技术创新能够产生积极反馈作用。

表2 数字普惠金融、技术创新与经济增长三方程GS3SLS与3SLS回归结果

从空间溢出视角看,数字普惠金融与经济增长空间滞后项的回归系数在1%水平上显著为负,说明邻近地区的数字普惠金融与经济增长对本地区的技术创新产生抑制作用。邻近地区的数字普惠金融和经济增长能够吸引本地区资本、人才等创新要素,使本地区技术创新因要素流出而受到限制。技术创新的空间滞后项估计系数在1%的水平上显著为正,表明本地区技术创新和邻近地区技术创新紧密相关,本地区的技术创新会促进邻近地区的技术创新。

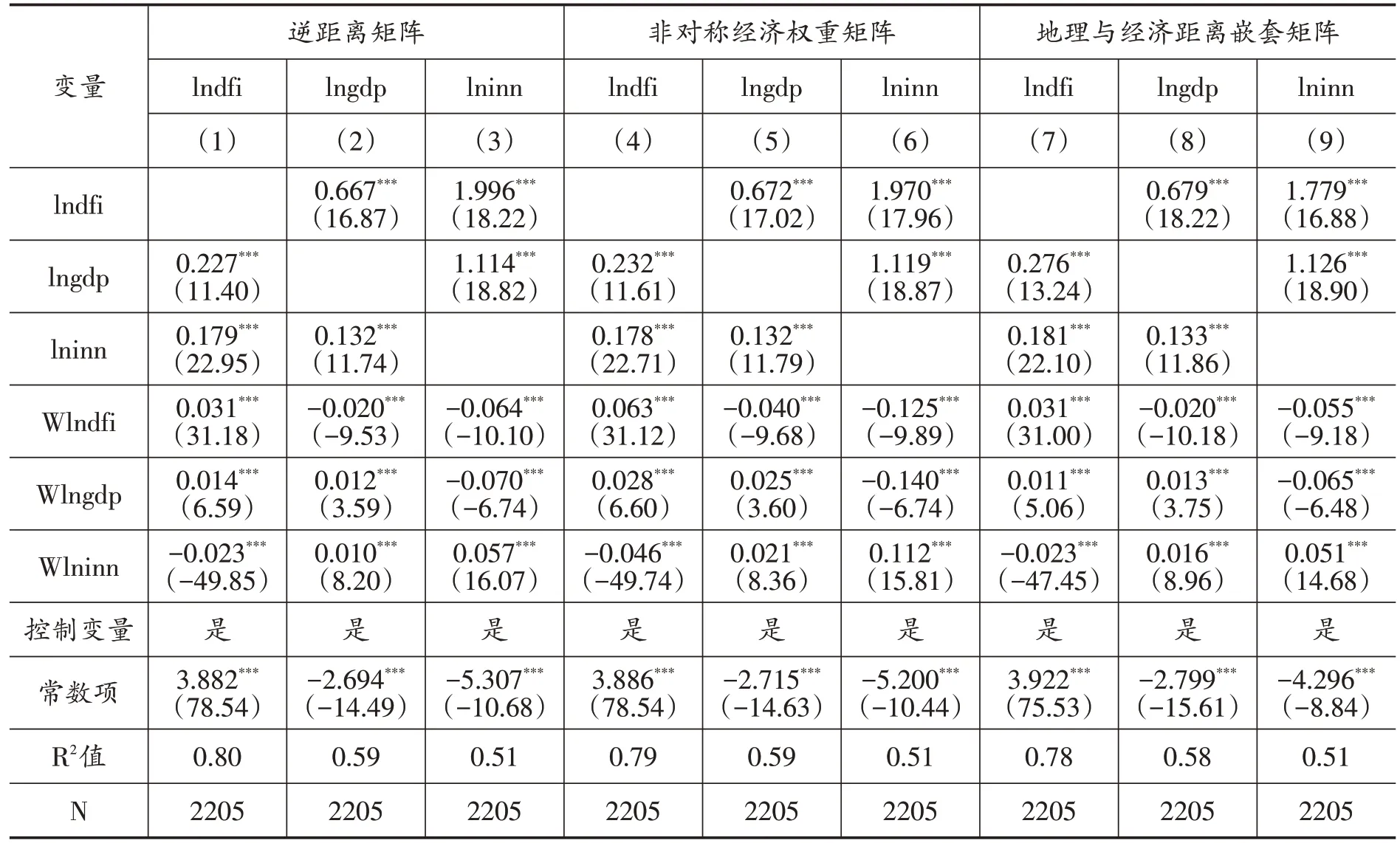

(四)稳健性检验

为了进行稳健性的检验,分别构建逆距离矩阵W、非对称经济权重矩阵W和地理与经济距离嵌套矩阵W重新对模型进行估计。非对称经济空间权重矩阵构建如下:

地理与经济距离嵌套矩阵构建如下:

稳健性检验结果如表3所示,三种空间权重矩阵下,数字普惠金融、技术创新和经济增长及其空间滞后项的系数符号和显著性均未发生明显变化,表明本文实证结果稳健可靠。

表3 基于三个矩阵的数字普惠金融、技术创新和经济增长三方程回归结果

六、进一步分析

(一)数字普惠金融与技术创新、经济增长空间交互效应的作用分解

为进一步探究数字普惠金融与技术创新、经济增长空间交互效应的具体作用因素,分别以数字普惠金融的二级指标覆盖广度(lncov)、使用深度(lnuse)与数字化程度(lndig)作为自变量和因变量,并基于时变非对称互联网权重矩阵进行实证检验,回归结果见表4。

如表4 所示,在数字普惠金融方程中,技术创新和经济增长的估计系数在1%水平上显著为正。在技术创新方程中,数字普惠金融覆盖广度、使用深度、数字化程度以及经济增长的估计系数均在1%的水平上显著为正。在经济增长方程中,数字普惠金融覆盖广度、使用深度、数字化程度以及技术创新的估计系数均在1%的水平上显著为正。表明数字普惠金融二级指标覆盖广度、使用深度、数字化程度与技术创新、经济增长之间在本地区均存在相互促进作用。

表4 数字普惠金融二级指标、技术创新与经济增长三方程GS3SLS回归结果

从空间溢出的视角看,在数字普惠金融方程中,技术创新空间滞后项的估计系数在1%水平上显著为负,说明邻近地区技术创新水平的提高会吸引本地区的资本、技术和人才等要素,从而不利于本地区数字普惠金融覆盖广度、使用深度和数字化程度的发展。经济增长空间滞后项的估计系数在1%水平上显著为正,说明邻近地区经济增长所带来的收入红利和需求增加对本地区数字普惠金融的覆盖广度、使用深度和数字化程度均产生了正向溢出。

经济增长方程显示,邻近地区数字普惠金融的覆盖广度、使用深度、数字化程度的发展均抑制了本地区经济增长。可能是因为邻近地区数字普惠金融覆盖广度、使用深度、数字化程度的发展能够提升服务可达性、用户参与度和便捷性,从而提高邻近地区金融服务效率,优化资源配置的同时也吸引了本地区一些无法达到传统金融准入门槛的用户群体,使得本地区经济增长因用户群体的流出而受到限制,进而不利于本地区经济增长。技术创新空间滞后项的估计系数在10%水平上显著为正,说明邻近地区技术创新能够提高本地区经济增长水平。

技术创新方程显示,邻近地区数字普惠金融的覆盖广度、使用深度和经济增长抑制了本地区的技术创新。可能是因为邻近地区数字普惠金融覆盖范围的扩大能够更有效地吸收本地区资本、技术和人才等等创新要素,使本地区技术创新因要素流出而受到限制,从而对本地区技术创新产生了不利影响。邻近地区数字普惠金融使用深度水平的提高有利于满足用户多样化需求(郭峰等,2020),进而吸引本地区潜在用户,对本地区技术创新产生了不利影响。邻近地区经济增长同样能够吸引本地区资本、技术和人才等创新要素,对本地区技术创新产生虹吸效应,从而抑制了本地区创新产出。此外,数字普惠金融数字化程度的空间滞后项系数不显著,说明邻近地区数字化程度不能对本地区技术创新产生显著影响。这可能是由于邻近地区的数字化程度仅体现了数字普惠金融的便捷性,并不能直接影响本地区技术创新产出能力。

(二)数字普惠金融、技术创新与经济增长空间交互效应的地区异质性

由于我国不同地区的资源禀赋和发展阶段存在差异,数字普惠金融、技术创新和经济增长的空间交互效应具有地区异质性。借鉴赵涛等(2020)的做法,将全国划分为东部和中西部两大地区,并基于时变非对称互联网空间权重矩阵对数字普惠金融、技术创新与经济增长三方程进行估计,回归结果见表5。

表5 分地区数字普惠金融、技术创新与经济增长三方程GS3SLS回归结果

由表可知,东部和中西部的数字普惠金融、技术创新和经济增长的系数在1%水平上显著为正,这表明无论是东部地区还是中西部地区,数字普惠金融、技术创新和经济增长均为相互促进关系。

从空间溢出的视角看,在数字普惠金融方程中,东部地区经济增长的空间滞后项系数在1%水平上显著为负,这表明在东部地区,邻近地区经济增长抑制了本地区数字普惠金融的发展。中西部地区经济增长的空间滞后项系数不显著,这可能是因为中西部地区数字基础设施的建设和发达地区相比存在滞后性(盛斌和刘宇英,2022)。数字普惠金融服务依赖于支付清算、信息通信等数字基础设施,但是建设数字基础设施往往需要较长的时间和较多的投入,因此邻近地区经济增长对本地区数字普惠金融没有产生明显的边际贡献。此外,东部和中西部地区技术创新的空间滞后项系数在1%水平上显著为负,意味着无论在东部地区还是中西部地区,邻近地区技术创新水平的提高会吸引本地区人才与资本,使得本地区数字普惠金融的发展因要素流出而受到限制,从而抑制了本地区数字普惠金融的发展。

在经济增长方程中,东部和中西部地区数字普惠金融空间滞后项系数在1%水平上显著为负,表明在东部和中西部地区,邻近地区数字普惠金融的发展吸引了本地区知识、技术、资本等创新要素在邻近地区集聚,使得本地区经济增长因要素流出而受到限制。在中西部地区,邻近地区的技术创新对本地区的经济增长产生了正向溢出。此外,东部地区技术创新的空间滞后项系数不显著,这可能是因为东部地区经济较为繁荣,技术创新所带来的红利已得到较为充分的释放,因此邻近地区技术创新水平的提高对本地区经济增长没有产生明显的边际贡献。技术创新方程显示,无论是东部地区还是中西部地区,邻近地区的数字普惠金融和经济增长都不利于本地区的技术创新,这与全国整体样本的回归结果一致。

七、结论与对策建议

本文基于2011—2019 年全国245 个城市相关数据,采用空间联立方程模型研究数字普惠金融、技术创新与经济增长的内生交互影响和空间溢出效应,主要得出以下结论:第一,本地区的数字普惠金融、技术创新和经济增长存在相互促进作用。第二,数字普惠金融、技术创新和经济增长存在显著的空间溢出效应和地区交互影响:邻近地区的数字普惠金融抑制了本地区的技术创新和经济增长;邻近地区的技术创新促进了本地区的经济增长,但抑制了本地区的数字普惠金融发展;邻近地区经济增长促进了本地区的数字普惠金融,但抑制了本地区的技术创新。第三,分指标来看,数字普惠金融的覆盖广度、使用深度、数字化程度与技术创新、经济增长之间在本地为相互促进关系;邻近地区数字普惠金融的覆盖广度、使用深度抑制了本地区的技术创新和经济增长;邻近地区的技术创新抑制了本地区数字普惠金融的覆盖广度、使用深度、数字化程度;邻近地区的经济增长促进了本地区数字普惠金融的覆盖广度、使用深度、数字化程度。第四,分地区来看,东部和中西部地区的数字普惠金融、技术创新和经济增长在本地均存在相互促进作用;东部和中西部地区中邻近地区的数字普惠金融抑制了本地区的技术创新和经济增长,邻近地区的技术创新抑制了本地区的数字普惠金融,邻近地区的经济增长抑制了本地区的技术创新。在东部地区,邻近地区的技术创新对本地区的经济增长无显著影响;在中西部地区,邻近地区的经济增长对本地区的数字普惠金融无显著影响。

基于以上研究结论,本文提出以下对策建议:第一,充分发挥数字普惠金融、技术创新与经济增长之间的相互促进作用。政府可以积极推动数字普惠金融、技术创新与经济增长的融合发展,加快推进诸如5G 网络、云计算技术、数据处理中心等新型数字基础设施建设,进一步拓宽数字普惠金融服务的覆盖广度、使用深度与数字化程度,释放微观主体创新潜能。同时政府可以依靠经济增长所带来的财富效应,反过来促进数字技术创新,并引导创新成果朝向有利于数字普惠金融发展的方向转化,为数字普惠金融的发展提供新动能,实现数字普惠金融、技术创新与经济增长三者的良性互动。第二,破除数字普惠金融、技术创新与经济增长的负向空间交互效应。地理位置邻近的地区应深化创新合作意识,政府在进行合理规划的前提下积极鼓励企业相互学习先进科技成果,提升邻近地区数字普惠金融的发展水平,并通过在地区间构建数字普惠金融发展联盟来提高邻近地区的创新能力和经济增长水平。政府还应充分利用经济增长所带来的财富积累,为技术创新营造良好的融资环境,促进地区间创新要素的有效配置,使得经济增长红利能更好地惠及邻近地区,推动邻近地区技术创新水平的提高。第三,数字普惠金融、技术创新和经济增长应进行联合联动,实现三者的空间良性互动。一方面,政府需要积极推动数字普惠金融配套产业的发展,深化数字普惠金融的服务能力,充分发挥数字普惠金融的普惠性,减少金融资源分配不公问题,使得发展红利能更好地惠及邻近地区,为数字普惠金融发挥对邻近地区创新活动的促进作用打下基础。另一方面,政府可以积极推动高端数字技术的创新发展,通过创新数字技术扩大知识溢出边界,进而为邻近地区数字普惠金融的发展提供技术支持,提高邻近地区数字普惠金融的风险防控能力与金融服务水平。此外,在GDP锦标赛的背景下,地方政府竞争意识大于合作意识,容易陷入资金、人才、知识等关键要素争夺的困局之中。因此地方政府应摒弃GDP 锦标赛所带来的地方保护主义,推进地区之间经济帮扶、构建地区间创新合作机制,促进地区间数字普惠金融融合发展,实现数字普惠金融、技术创新和经济增长在空间上的良性互动,助推我国经济的高质量发展。

猜你喜欢

节能与环保(2022年3期)2022-04-26 14:32:46

核科学与工程(2021年4期)2022-01-12 06:30:26

今日农业(2020年21期)2020-12-19 13:52:28

今日农业(2020年19期)2020-12-14 14:16:52

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

中学物理·高中(2016年12期)2017-04-22 11:53:03

中国工程咨询(2016年10期)2016-01-31 03:12:10