供应链融资与企业全要素生产率

——基于中国上市公司特征的分析

2022-05-12 12:20:55宋佳讯

金融与经济 2022年4期

■ 高 劲,宋佳讯

一、引言

在宏观经济形势变幻莫测,市场竞争多元化的背景下,单个企业的风险会因供应链的存在而传导至其他企业,同一供应链内部各企业之间的联系和依存性较以往更强。供应链金融便是一种以供应链所有组成企业为基准,银行、金融机构或实体企业根据整个链条的特点和企业信用水平,以企业经营产生的预期现金流入作为还款来源,以短期金融产品和封闭贷款为主的单笔或额度授信方式的融资方式。与普通贸易融资相比,供应链金融具有去中介性、高风险性以及风控复杂性的特点,属于金融机构和实体企业或供应链上下游企业之间开展的短期借贷市场。

作为一种新型融资形式,供应链融资行为能否促进资源配置优化,使存在资金需求的企业及时有效地获取资金支持,提高经济运转效率和整体社会效益,逐渐成为学术界所关注的一大重要话题。目前我国经济发展正处于向高质量发展转型的攻关期,“效率”逐渐成为微观和宏观经济的重点关注对象,提高企业和经济体系整体的运作效率是我国经济转型能否成功的关键所在。本文通过探究企业供应链融资行为与企业生产经营效率之间的因果关系,研究二者之间的潜在机制,不仅丰富了供应链金融领域的实证研究,还拓展了企业全要素生产率的影响因素研究。

二、文献综述

全要素生产率可以度量总体投入转化为产出的效率,能够反映技术进步以及其他生产中无法精确计量的因素。企业规模和要素密度、企业数字经济转型等特征在一定程度上会对全要素生产率产生影响(孙晓华和王昀,2014;杜传忠和张远,2021)。Ayyagari et al.(2010)证实了融资约束对于企业全要素生产率的抑制作用。Krishnan et al.(2015)在自然实验框架下证明融资渠道的增加可以提高企业的全要素生产率。融资约束会导致企业外源融资困难,进而不得不放弃一些有利于企业发展的投资决策和研发行为,降低企业资源配置效率,从而抑制企业生产率的提升(鞠晓生等,2013)。

对供应链金融的研究更多地着眼于定性分析以及模式和体系的探索。随着金融科技发展稳步迈进,国内的供应链金融从基本的三大模式(应收账款融资模式、保兑仓融资模式、融通仓融资模式)到如今已经有“数据抵押”以及虚拟产业集群等众多新型线上模式(宋华和卢强,2017)。此外,数字经济和金融科技发展产物都协助提升了供应链金融的风控严格性和企业融资便利性,例如与区块链等结合而催生的数字供应链金融模式(龚强等,2021)。对供应链金融进行定量分析的文献基本围绕供应链金融与企业融资约束限制展开。已有学者在研究融资约束的现金——现金流框架下证明了供应链金融有助于缓解中小企业融资约束(张伟斌和刘可,2012)。进一步地,信息不对称程度、产融结合、企业供应链整合能力等被证明可以促进这种效应(宋华和卢强,2017),而且通过缓解融资约束这一中介机制,供应链金融能够激励企业创新行为(凌润泽等,2021)。

综上所述,现有文献对供应链金融进行实证分析并不多。对企业融资行为的研究主要聚焦于企业所受的融资约束,即如何缓解融资约束进而提高企业生产效率。目前已有从“普惠金融”“数字金融”角度切入的实证分析,而供应链金融同样是缓解企业融资约束不可或缺的一环,其与生产效率之间的关系具备很大研究空间。因此本文根据已有文献对企业供应链融资行为所产生的影响进行进一步研究,以丰富这一领域的研究成果。

三、研究假设

供应链金融作为一项针对供应链整体的高效融资方式,与传统融资相比,银行针对整个供应链贸易往来的总体情况与多个企业产生一对多的信用关系,可以通过解决因企业抵押物缺乏、市场信息不对等产生的融资约束问题(张伟斌和刘可,2012)。供应链金融发展带来融资约束的降低与融资渠道的丰富,帮助企业解决由于资源错配导致的低效率,填补企业经营过程中存在的资金缺口,促进企业创新研发以及全要素生产率的提升(鞠晓生等,2013;Krishnan et al.,2015)。供应链金融还可经由供应链知识外溢促进企业研发投入,进而提升企业生产效率(凌润泽等,2021)。据此提出研究假设1。

假设1:企业供应链融资行为有助于提升企业全要素生产率。

供应链金融对企业的影响因企业类型而异。企业生命周期的不同阶段特征有所不同,表现在股利政策、代理问题、融资约束、投资效率等方面的差异(黄宏斌等,2016;谢佩洪和汪春霞,2017)。相较于成熟和衰退期的企业,处于成长期的企业运作产生大量资金需求,然而外部资金支持存在成本以及自身盈利能力的滞后性,供应链金融在该类企业中对于生产效率提升的边际效果更强,更有助于这些企业在公司运营和市场竞争中取得优势地位。据此提出研究假设2。

假设2:供应链融资行为对于企业全要素生产率的影响主要作用于成长期企业。

数字经济发展可以提高微观企业的生产效率以及治理效率,同时改善企业经营目标(杜传忠和张远,2021)。供应链具有网络属性并涵盖众多分支企业,数字经济发展转型与应用有利于企业高效进行供应链风险监测和供应链关系的维持与管理,获取供应链融资以及提高资金专项利用效率,进而有利于企业全要素生产率的提升。据此提出研究假设3。

假设3:数字经济转型程度起正向调节作用。

为了应对宏观经济的多变,在激烈的市场竞争环境中脱颖而出,企业进行供应链管理加强与上下游企业之间的合作很有必要。高的供应链集中度意味着供应商和客户之间的关系稳定,在实际的经营活动中有助于提高企业的财务业绩,降低企业的期间费用,加速存货资产的周转,提升资源利用效率(Lanier et al.,2010),降低风险和权益资本成本(陈峻等,2015),并且能够有利于降低企业融资约束(王晓燕等,2020)。稳定的供应链关系有助于企业开展供应链融资行为,且在供应链金融对生产效率的提高效应中起正向调节作用,当供应链集中度增大时,企业可以通过供应链融资行为进一步加强与上下游企业之间的合作,提高企业在采购、运作以及销售等方面的效率,促进全要素生产率的增长。据此提出研究假设4。

假设4:供应链稳定性发挥正向调节作用。

四、变量说明与模型设计

(一)变量与数据选取

从 CSMAR 数据库选取2011—2020 年非金融业的A股上市公司,剔除样本期内被ST、PT警示企业,剔除所有者权益、营业收入为负以及资不抵债的企业,剔除上市未满一年的企业。对所有连续型变量进行了上下1%分位的Winsorize处理。

解释变量为供应链融资行为(SCF)。借鉴姚王信等(2017),采用每年短期借款与应付票据之和与总资产的比值作为供应链融资行为的代理变量。该值越大,意味着企业以供应链上下游关系开展的供应链融资规模越大,供应链金融发展程度越高。

被解释变量为全要素生产率(TFP)。基于柯布道格拉斯生产函数来计算全要素生产率,式(1)为C-D函数。其中Y表示产出,即企业营业收入,L和K分别是劳动和资本的投入,即员工数量和资产总计。

取对数得到式(2),误差项μ包含企业的全要素生产率变量,μ包含了当期能够被观测到的部分ν与当期无法观测的部分e,而且ν会与解释变量相关进而产生内生性问题,普通OLS和差分固定效应法估计都会产生偏误。

Olley & Pakes(1996)引入企业当期投资作为当期冲击的代理变量,解决估计过程中的内生性问题,并采用存活概率模型来解决选择性偏差问题(即OP 法)。在此基础上,Levinsohn&Petrin(2003)提出了LP方法:由于不一定每个企业每年都会增加投资,故采用企业中间投入品作为企业投资的工具变量。本文出于稳健性考虑,同时采用OP法和LP法计算出的全要素生产率进行回归。除此之外,参考已有研究,纳入了关于企业特征和公司治理的一系列指标作为控制变量。变量的定义和描述性统计见表1所示。

表1 变量说明及描述性统计

变量类型指标符号被解释变量全要素生产率TFP核心解释变量TFP_OP TFP_LP控制变量供应链融资行为企业规模资产负债率股权集中度固定资产比例二职合一托宾Q值股票回报率企业成长性经营现金流管理层规模现金持有SCF Size Lev Holding PPE Dual Tobin′s Q Return Growth Operation Board Cash含义见 Olley&Pakes(1996)见 Levinsohn&Petrin(2003)(短期借款+应付票据)/资产总计总资产的自然对数负债总计/资产总计前十大股东持股比例固定资产总计/资产总计如果董事兼任经理则为1,否则为0企业市场价值/账面价值(年末收盘价-年初收盘价)/年初收盘价营业收入增长率经营活动产生的现金流/资产总计董事人数现金与现金等价物/资产总计均值6.666 9.127 0.131 22.14 0.398 0.601 0.207 0.287 2.159 0.112 0.157 0.051 8.561 0.172极小值3.207 5.785 0 19.98 0.050 0.247 0.003 0 0.893-0.575-0.508-0.135 5 0.013极大值11.42 13.58 0.483 26.24 0.835 0.906 0.675 1 8.379 2.168 1.844 0.234 15 0.638标准差0.863 1.101 0.115 1.294 0.196 0.149 0.153 0.452 1.302 0.509 0.331 0.065 1.685 0.132

(二)模型设计

为了考察假设1,设定模型(3)进行双向固定效应回归,即控制个体和年份的虚拟变量:

为了考察假设2,根据Dickinson(2011)的现金流组合法,按照表2方式对所有企业按照生命周期分样本回归。

表2 生命周期划分

注:+代表现金流流入,-代表现金流流出。

生命周期成熟期成熟成长期导入增长衰退期淘汰淘汰淘汰衰退衰退经营现金流量投资现金流量筹资现金流量期 - - +期 + - +期 + - -期 - - -期 + + +期 + + -期 - + +期 - + -

为了考察假设3,在模型(3)的基础上引入企业数字经济转型程度(digital)与供应链融资模式的交互项SCF×digital。数字经济转型程度(digital)包含5 个变量,考虑人工智能、区块链、大数据、数字技术应用和云计算五大领域。采用文本分析法计算以上五大数字经济技术的细分指标在企业年度财务报表里出现的频次,如表3所示,得到以上5个企业的数字经济转型程度代理变量,分别进行调节效应回归。

表3 数字经济转型指标

数字经济转型人工智能(AI)区块链(Blockchain)大数据(Bigdata)数字技术应用(DT)云计算(Cloud)细分指标机器学习、自动驾驶、深度学习等智能合约、数字货币、去中心化等数据可视化、虚拟现实、征信等互联网金融、工业互联网、移动互联网等融合架构、信息物理系统、云计算等

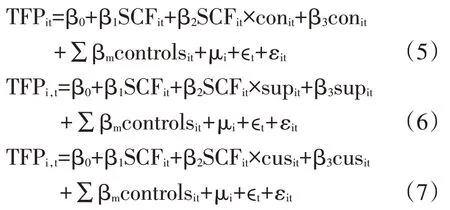

为了考察假设4,在模型(3)的基础上引入供应链集中度con(企业每一年前五大供应商采购额占总采购额比率sup与前五大客户销售额占总销售额比率cus的均值)和解释变量SCF的交互项。并将供应链集中度细分为供应商集中度(sup)和客户集中度(cus),分别考察调节效应。

五、实证结果与分析

表4 为模型(3)双向固定效应回归的结果。列(1)和列(3)中供应链融资(SCF)的系数均在1%的水平下显著为正,意味着在控制个体和年份的基础上,供应链金融有助于促进企业全要素生产率的提升。列(2)和列(4)中,供应链融资(SCF)系数分别在5%和1%的水平下显著为正,意味着在控制其他因素的前提下,供应链融资对于企业全要素生产率依然具有统计学意义上的促进效果,研究假设1得以验证。

表4 双向固定效应回归结果

变量(2)(3)(1)TFP_OP 0.357***(4.54)(4)SCF Size Lev Holding PPE Dual Tobin′s Q Return Growth 0.155**(2.17)0.353***(19.18)0.128*(1.93)-0.155**(-2.13)-0.957***(-11.64)-0.014(-0.97)0.018***(3.77)-0.024***(-3.23)0.248***(21.58)TFP_LP 0.529***(5.23)0.234***(3.03)0.553***(27.05)0.153**(2.33)-0.191***(-2.64)-1.084***(-12.82)-0.005(-0.38)0.028***(6.90)-0.037***(-5.58)0.259***(26.21)

续表4

注:***、**和*分别表示1%、5%和10%水平下显著。括号内为稳健标准误计算的t统计量。

变量(3)(2)(4)TFP_LP(1)TFP_OP 9.083***(665.97)6.635***(643.33)0.853***(15.26)0.012**(2.34)-0.174***(-3.60)-3.102***(-6.61)是 是Operation Board Cash Constant个体效应年份效应样本量R2值0.733***(12.38)0.009*(1.90)-0.104**(-2.21)-1.084***(-2.61)是 是是 是是 是21261 0.005 17917 0.318 19189 0.009 17531 0.496

表5 为分样本回归结果,供应链融资(SCF)的系数仅在处于成长期的子样本中显著,分别在5%和1%的水平下显著为正。可以认为供应链金融对企业全要素生产率的促进作用主要存在于成长期企业。供应链金融发展有助于促进实体经济发展,为初创企业“解围”,抓住成长机会,提高经营效率,在激烈的竞争环境中突出重围,站稳脚跟,研究假设2得到验证。

表5 按生命周期的分样本回归

注:***、**和*分别表示1%、5%和10%水平下显著。括号内为稳健标准误计算的t统计量。

变量成熟期(2)0.021(0.22)TFP_OP衰退期(1)0.256(1.30)成长期(3)0.202**(1.99)成熟期(5)0.090(0.76)成长期(6)0.318***(3.22)SCF控制变量个体效应年份效应样本量R2值是是是是是是是是是是是是是是是TFP_LP衰退期(4)0.200(1.11)6201 0.386 2414 0.301是是是7563 0.284 2348 0.430 6076 0.567 7410 0.466

表6 为考察企业数字经济转型调节效应的回归结果。其中大数据和数字技术应用与核心解释变量的交互项系数至少在10%的水平下显著为正,云计算与核心解释变量的交互项仅在OP 法计算的全要素生产率的回归结果中在5%的水平下显著,证明了数字经济转型在一定程度上发挥了正向促进作用,并且该正向调节效应主要取决于企业大数据、数字技术应用和云计算的发展程度。互联网大数据应用有助于完善供应链信息流在各企业上下游之间的传导,促进行业内部整体发展,企业可以对商业交易和融资风险进行评级和控制,降低融资成本,提高资金利用效率,进而起到正向调节的作用;在数字技术应用方面,企业构建互联网电商平台,通过B2B、O2O、C2C 等新兴商务合作模式,增进与供货商和客户群体之间的交流,电子商务平台的成熟度也有助于企业信用等级的评定,有利于企业外部资金的获取和利用;供应链云计算主要着眼于信息共享方面,企业基于搭建的公开化数据信息库以及物联网平台,实现对供应链的高效监控和管理,同时也有助于公司治理机制的完善。人工智能和区块链与核心解释变量的交互项系数均不显著,原因可能是我国企业人工智能以及区块链在供应链信息传导和资源利用与共享方面的应用不如大数据、数字技术和云计算。整体来看,数字经济转型可以在供应链融资与企业全要素生产率的促进关系中发挥正向调节作用,企业数字经济发展程度越高,越有助于企业供应链融资的开展和资金专有化利用,正向放大对企业生产效率的提升效应,研究假设3得到验证。

表6 数字经济转型的调节效应

注:***、**和*分别表示1%、5%和10%水平下显著。括号内为稳健标准误计算的t统计量。

变量大数据TFP_OP(5)TFP_LP(4)数字技术应用TFP_OP(7)TFP_LP(8)TFP_LP(6)云计算TFP_OP(9)TFP_LP(10)TFP_LP(2)-0.000(-0.10)0.001(1.26)人工智能TFP_OP(1)0.002(0.56)-0.000(-0.44)0.053(0.65)-0.001(-0.10)0.028*(2.39)0.000(0.10)0.025*(1.88)-0.000(-0.01)0.010**(2.24)0.000(0.78)0.011**(2.50)0.000(0.61)0.147(1.38)0.146(1.38)0.136(1.27)0.132(1.25)0.138(1.31)SCF×AI AI SCF×Blockchain Blockchain SCF×Bigdata Bigdata SCF×DT DT SCF×Cloud Cloud SCF控制变量个体效应年份效应样本量R2值0.060(0.55)区块链TFP_OP(3)0.055(0.50)0.005**(2.31)-0.001(-1.07)0.110(1.02)0.002(0.96)-0.001(-1.43)0.132(1.22)是是是-0.015(-0.14)0.003(0.38)是是是是是是是是是是是是是是是是是是8916 0.491 0.127(1.20)9036 0.312是是是9036 0.310 8916 0.492 8916 0.490 8916 0.490是是是9036 0.301 9036 0.314是是是8916 0.494 9036 0.310

表7 为考察供应链稳定性调节效应的回归结果。观察交互项的系数不难发现,列(1)和(2)中,供应链融资与供应链集中度的交互项系数在1%的水平下显著为正,意味着供应链集中程度越高,即供应链稳定性越强,供应链融资行为对于企业全要素生产率提升的边际效果越强。细分为供应商集中度与客户集中度后,除列(5)交互项不显著外,其余均至少在5%的水平上显著为正,均呈现正向调节作用,支持了研究假设4。值得注意的是,供应商集中度的交互项系数与显著性均大于客户集中度,意味着供应链稳定性的正向调节作用主要取决于供应链上游的稳定性。

表7 供应链稳定性的调节效应

注:***、**和*分别表示1%、5%和10%水平下显著。括号内为稳健标准误计算的t统计量。

变量客户集中度TFP_OP(5)TFP_LP(6)TFP_LP(4)供应链集中度TFP_OP(1)0.796***(2.77)0.124**(2.07)0.711***(2.72)0.195***(3.83)TFP_LP(2)0.809***(3.11)-0.099(-1.59)0.812***(3.36)0.005(0.09)-0.083(-0.77)-0.071(-0.74)SCF×con con SCF×sup sup SCF×cus cus SCF控制变量个体效应年份效应样本量R2值0.388(1.53)0.032(0.45)0.026(0.24)-0.004(-0.04)0.414**(2.01)-0.173***(-2.58)0.106(1.03)是是是供应商集中度TFP_OP(3)-0.017(-0.19)是是是是是是是是是是是是是是是16494 0.501 17051 0.326 16695 0.500 14713 0.317 14448 0.484 16851 0.323

六、稳健性检验①限于篇幅,结果留存备索。

第一,更换模型。首先保持时间固定效应不变,将固定效应扩大到行业;另外保持个体固定效应不变,将时间固定效应替换为行业和时间的交互固定效应,以控制不同行业的时变特征,并且进一步考虑了个体和时间的双重聚类稳健标准误。结果与前文保持一致。

第二,内生性检验。供应链金融和企业全要素生产率之间存在一定的反向因果关系,即生产效率高的企业会采取供应链融资方式以进一步提高生产效率,由此产生了内生性问题,本文采取工具变量法克服。选取滞后一期的供应链融资以及所在省份的行业均值作为工具变量进行两阶段回归,两阶段最小二乘回归结果显示所有工具变量外生且有效,结果也与前文保持一致。

第三,替换核心解释变量。企业短期借款可能含有不是基于供应链关系获得的融资,因此将核心解释变量供应链融资中的“短期借款”剔除,构造稳健性检验指标SCF_robust1;另外企业每年的应付账款也会含有基于供应链关系获得的融资,因此在核心解释变量供应链融资中加入企业的应付账款项目,构造稳健性检验指标SCF_robust2。对原有核心解释变量进行替换的回归结果与前文保持一致,说明本文的回归结果稳健可靠。

七、影响机制探索

(一)融资约束

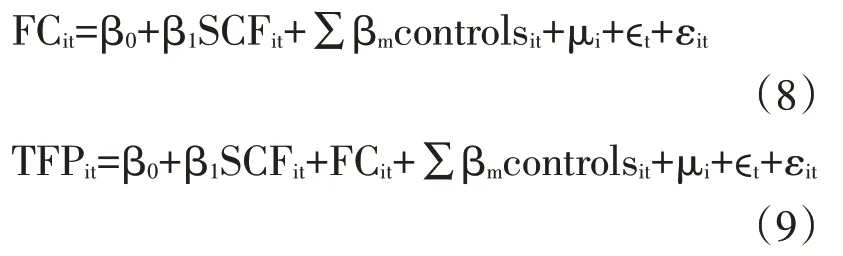

由于企业外部信息不对称、内部经营状况和发展战略等原因,抬高了非金融企业获取资金的门槛,进而降低了资源配置效率,使企业运营情况受限,无法作出有利于自身的决策。在中介效应检验中,设计融资约束变量FC,包括White&Wu(2006)创 建 的 融 资 约 束 WW 指 数 以 及Hadlock&Pierce(2009)构建的SA 指数,指数越大代表融资约束越高。供应链金融能够丰富企业向金融机构质押的担保物,通过促进信息流通等方式缓解企业融资约束。本文将融资约束变量作为中介变量进行中介效应检验,第一步为主效应检验,即式(3)的回归;第二步以中介变量融资约束(FC)作为被解释变量进行回归,即式(8);最后,将中介变量作为控制变量纳入第一步的回归方程,得到式(9)进行回归。如果核心解释变量的系数绝对值与显著性下降,说明中介效应成立。

回归结果如表8所示,其中列(1)和列(4)的SCF系数均显著为负,意味着供应链金融可以有效地缓解企业融资约束。列(2)(3)(5)(6)显示将FC加入解释变量后,供应链金融的系数和t统计量相较于表4的回归结果有所减少,意味着融资约束缓解是供应链金融的潜在传导机制,即供应链金融可以帮助企业缓解融资约束进而增加全要素生产率。

表8 影响机制研究——供应链融资融资约束与全要素生产率

注:***、**和*分别表示1%、5%和10%水平下显著。括号内为稳健标准误计算的t 统计量。由于SA指数作为解释变量会与控制变量企业规模产生严重的共线性问题(pearson≥0.7),因此使用SA作为解释变量指标时将控制变量中的企业规模(size)剔除。

变量FC_WW FC_SA SCF控制变量个体效应年份效应样本量R2值TFP_LP(3)-0.524***(-3.78)FC_WW(1)TFP_OP(2)-0.501***(-3.52)FC_SA(4)TFP_OP(5)TFP_LP(6)-0.014***(-3.35)0.107(1.32)0.226***(2.59)-0.027*(-1.87)-1.148***(-14.44)0.054(0.66)-1.765***(-19.94)0.072(0.76)是是是是是是是是是是是是是是是是是是15101 0.560 14723 0.318 14570 0.501 18350 0.734 17917 0.278 17531 0.407

上文已经证明,供应链融资行为对企业生产效率的促进作用在成长型企业中更为显著。进一步在已有结论基础上,考虑供应链融资对成长型企业全要素生产率的影响机制,因此将全样本划分为衰退、成熟和成长期企业进行中介效应检验。表9的Panel A为分样本考察供应链金融对企业融资约束的影响效应的回归结果,观察结果可知,供应链融资有助于降低成长型企业的融资约束。Panel B为将融资约束加入解释变量,并以企业全要素生产率为被解释变量的回归结果,受篇幅所限,仅列示了以OP 法量化全要素生产率的结果。观察结果不难发现,加入融资约束变量后,供应链金融(SCF)变量显著性有所下降,意味着供应链融资有助于降低成长型企业的融资约束,进而提升成长型企业生产效率。

表9 分组影响机制研究——供应链金融与融资约束

注:***、**和*分别表示1%、5%和10%水平下显著。括号内为稳健标准误计算的t统计量。由于SA指数作为解释变量会与控制变量企业规模产生严重的共线性问题(pearson>=0.7),因此使用SA作为解释变量指标时将控制变量中的企业规模(size)进行剔除。

(1)(2)(3)(4)(5)(6)Panel A变量FC_SA FC_WW SCF控制变量个体效应年份效应样本量衰退期-0.034*(-1.74)成熟期0.011(0.50)成长期-0.033*(-1.83)衰退期-0.022(-1.62)成熟期-0.004(-0.55)成长期-0.019***(-3.26)是是是是是是是是是是是是是是是是是是R2值 变量2536 0.801 6374 0.753 7679 0.671 1761 0.564 5203 0.528 6689 0.548 FC_WW FC_SA SCF控制变量个体效应年份效应样本量R2值Panel B TFP_OP-0.403(-0.72)-0.629***(-2.69)-0.560***(-2.78)0.173(0.73)0.088(0.81)0.155(1.41)-1.316***(-6.60)0.200(1.01)-1.242***(-12.37)-0.020(-0.19)-1.010***(-9.70)0.055(0.48)是是是是是是是是是是是是是是是是是是1668 0.437 5050 0.576 6582 0.455 2414 0.304 6201 0.350 7563 0.233

(二)研发投入

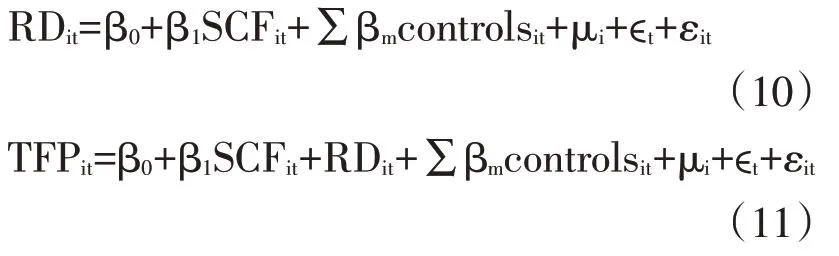

供应链金融的发展一定程度上搭乘了金融创新与科技发展的便车,因此本文认为从事供应链融资程度越高、融资规模越大的企业,其自身对于创新事物的接纳性比较强,从事研发创新行为的动机更强,在研发投入上更为重视。已有研究结论证明,供应链金融的开展使整个供应链联系性加强,各类创新要素在供应链内部流动性加快,可以提高知识外溢水平。在此基础上,供应链内部更紧密的合作关系使经济活动参与方对彼此之间各方需求更加了解,进而激励企业增加创新研发投入,提高生产效率(凌润泽等,2021)。使用研发投入来衡量创新的“过程”并作为中介变量考察中介效应,变量RD为企业每年研发投入的自然对数值。同样采取与前文相似的中介效应检验程序,按照(10)和(11)式检验研发投入的中介机制是否成立。

表10为研发投入的中介效应检验结果。核心解释变量供应链融资(SCF)的系数显著为正,意味着企业供应链融资规模的增大有助于提升企业创新投入,而且将RD 作为解释变量加入后,其系数显著为正,表示对企业生产效率起正向促进作用,同时供应链融资系数的显著性下降。表明研发投入是供应链金融对企业全要素生产率的第二个潜在影响机制。按生命周期分类并进行分样本中介效应检验时,结论在成长期企业的子样本中依然成立。

表10 影响机制研究——供应链融资研发投入与全要素生产率

注:***、**和*分别表示1%、5%和10%水平下显著。括号内为稳健标准误计算的t统计量。

RD(1)变量RD TFP_LP(3)0.098***(10.16)0.111(1.60)SCF控制变量个体效应年份效应样本量R2值0.278**(2.31)TFP_OP(2)0.060***(6.26)0.050(0.77)是是是是是是是是是15602 0.198 15296 0.341 15065 0.529

表11 分组影响机制研究——供应链融资,研发投入与全要素生产率

注:***、**和*分别表示1%、5%和10%水平下显著。括号内为稳健标准误计算的t统计量。

TFP_OP TFP_LP变量成熟期(2)RD衰退期(1)成长期(3)RD成熟期(5)0.042***(3.62)-0.121(-1.20)0.378(1.11)0.175(0.81)衰退期(7)0.145***(4.58)0.115(0.61)SCF控制变量个体效应年份效应样本量R2值0.466***(2.88)衰退期(4)0.073**(2.40)0.196(1.10)成长期(9)0.106***(7.85)0.230***(2.60)是是是是是是是是是是是是成长期(6)0.069***(5.05)0.136(1.54)是是是是是是是是是是是是1917 0.257 6566 0.181 6379 0.507 1836 0.322是是是成熟期(8)0.065***(5.18)-0.100(-0.91)5362 0.189 5242 0.410 6489 0.316 1818 0.474 5183 0.586

八、结论和建议

在供应链金融发展趋向成熟的背景下,利用2011—2020 年非金融企业的面板数据,考察了企业供应链融资行为与企业全要素生产率之间的关系,在面对较强的外部融资摩擦时,供应链金融可以缓解企业融资约束,有利于企业进行资产配置等决策,激励企业开展研发创新行为,完成过渡、成长转型,取得优势竞争地位。进一步研究发现这种促进作用主要发生于成长型企业,并且供应链的稳定性能够发挥正向调节作用。据此提出以下几点建议:

一是金融机构应将供应链金融与大数据,云计算等数字经济发展成果以及新兴金融科技相结合,通过信息指导决策,高效整合供应商和客户资源。监管部门应该支持符合国家政策方向、代表新兴技术以及创新能力强的产业链整体发展供应链金融,同时识别并杜绝虚假交易,严格监控风险。二是成长型的企业应合理审慎并主动抓住这一机会,与供应链其他企业保持良好密切的合作关系,通过应收账款、预付账款、动产质押等模式在销售、采购和运营等环节灵活开展供应链融资活动,有助于解决传统融资方式中质押担保物匮乏的问题。三是企业应加强供应链管理,制定合理的发展战略,利用互联网信息化平台,根据企业获利情况与客户需求来划分客户和供应商群体,根据需求精准投放产品和采购原材料;主动进行数字经济转型,建立网络化的供应链绩效考核准则,增进企业内外部的信息共享与商业合作;搭建企业物流以及库存信息网络平台,确保采购、配送和销售等环节能够高效率、低成本、互惠互利地进行。

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

加油站服务指南(2021年4期)2021-07-21 02:29:22

当代水产(2020年4期)2020-06-16 03:23:30

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

产业经济评论(2019年4期)2019-09-10 07:41:32

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

中国市场(2016年45期)2016-05-17 05:15:26

山东青年(2016年2期)2016-02-28 14:25:36

人生十六七(2015年6期)2015-02-28 13:08:38