宏观金融网络中的气候政策冲击机制和效应分析

2022-05-10 06:58:04马正宇秦放鸣

金融与经济 2022年4期

■ 马正宇,秦放鸣

一、引言

2021年,郑州特大暴雨、山西特大暴雨等极端天气事件频发,气候变化对人类生存发展的挑战已愈发严峻。我国气候风险水平趋于上升,极端强降水事件、极端高温事件呈增多趋势。为实现《巴黎协定》温控目标,缓解气候风险,中国已宣布力争于2030年、2060年分别实现碳达峰和碳中和。实现该目标需要推动低碳经济转型,引导资本由高碳部门流向低碳部门,但碳排放具有外部性,资本的这一流动无法基于市场机制实现,需要政府实施促进低碳经济转型的经济政策,即气候政策。

我国实现碳达峰、碳中和目标的时间紧、任务重,预期将实施强有力的气候政策。若仅考虑气候政策的节能降碳效果,或仅考虑它们对目标部门的直接冲击,而忽略传染反馈效应,可能远远低估气候政策的总体影响。本文基于宏观金融网络的研究方法,使用国家资产负债表数据构建中国宏观金融网络,阐述气候政策冲击的产生和传染反馈机制,确定气候政策冲击的主要循环反馈链条并计算冲击放大效应。此外还进一步研究了非金融资产的冲击缓释作用及宏观金融网络的总体放大效应,对气候政策的制定和实施具有一定参考意义。

二、文献综述

一些文献对气候政策冲击的传导机制开展了研究。根据 Carney(2015)、G20 绿色金融研究小组(2017)、NGFS(2019)、中国人民银行研究局课题组(2020)等研究,气候变化对经济金融系统带来两类风险,即物理风险和转型风险,气候政策冲击属于转型风险。转型风险的核心传导机制是低碳经济转型导致资产价值重估,高碳或“棕色”资产成为“搁浅”资产,进而通过金融部门对这些“搁浅”资产的敞口传导至金融系统,从而影响金融稳定。这些研究指出,气候变化冲击在经济金融系统间循环反馈的机制至关重要,但现有研究存在不足,应作为后续研究重点。

还有一些文献对气候政策冲击开展了定量评估。IPCC(2014)研究认为将全球变暖控制在2℃以内,将在2030 年使全球总消费降低1%~4%。OECD(2017)认为宏大的气候政策及结构改革将增加投资,将全球气温变暖控制在2℃将产生2.8%的正向GDP 影响。Nordhaus(2017)研究认为至2100 年,气候变化导致的损害和缓解气候变化的成本将使全球产出降低4%。Wei et al.(2017)研究发现22项气候政策能够使加利福尼亚州的生产总值在2030 年时增长98.5 亿比索。根据Vermeulen et al.(2018)的研究成果,破坏性的气候政策、技术突破或消费者和投资者信心下降,带来的损失将达银行、养老基金和保险公司资产的3%、10%和11%。马骏(2019)认为2017—2030 年能源转型期间,中国GDP 年均增长率会下降0.5 个百分点。这些研究大多止于“第一步”,即仅研究气候政策对其目标部门带来的初次、直接冲击,这正如NGFS(2019)所指出的,在气候变化导致金融风险的研究中,多数未考虑多轮循环反馈的影响。

宏观金融网络方法为研究气候政策冲击的循环反馈提供了思路。Castrén & Racan(2014)认为宏观金融网络模型能够从宏观层面刻画经济中各部门间的金融关联和风险暴露,可被应用于研究各类冲击的传导路径和大小,为系统性风险研究和相关政策模拟提供了有力工具。苟文君等(2016)将或有索取权分析法(CCA)运用于通过中国资金存、流量表等有关数据构建的宏观金融网络,研究了风险在宏观金融网络中的传导。Veronika et al.(2018)认为如果气候政策以“过晚且突然”的方式实施,那么理性预期假设将失效,价格信号将失真,可能会出现系统性的金融资产误定价,气候政策冲击将沿着资产负债表的连接在宏观金融网络中传播。刘磊等(2019)使用CCA方法和2016年中国国家资产负债表数据,借鉴谷歌网页排名算法,构建了部门金融风险指数,探讨了风险在部门间的传染。刘磊和张晓晶(2020)基于2016年国家资产负债表数据,构建了违约风险和流动性风险的传导模型。

上述研究形成了本文的基础,但也存在一些不足。在理论方面,将进一步探讨气候政策冲击产生和在宏观金融网络中传染反馈的机制。在实证方面,克服了使用资金流量表或其他数据替代资产负债表数据的不足,使用李扬等(2020)发布的中国国家资产负债数据,构建中国宏观金融网络,分别对主要循环反馈链条和整个宏观金融网络的冲击放大效应进行测算。本文主要的贡献在于,提供了一个基于宏观金融网络的基础研究方法,填补了现有文献在气候政策冲击循环反馈机制和效应评估方面的不足,对于改进碳达峰、碳中和目标下有关气候政策的制定和实施具有参考意义。

三、气候政策冲击的产生和传染反馈机制

(一)气候政策冲击的产生机制

目前,气候变化相关自然科学的发展仍相当有限,对气候变化趋势和细节的判断存在极强的不确定性。这导致气候政策是否实施、何时实施、实施力度及实施节奏等均存在较强的不确定性,加之理性预期假设往往处于失灵状态,市场无法对气候政策可能使资产价格发生的变化作出有效调整,因此可能产生系统性的错误定价。一旦气候政策实施并显现效果,市场主体将面临突然的价格调整,气候政策对经济金融系统的冲击由此产生。

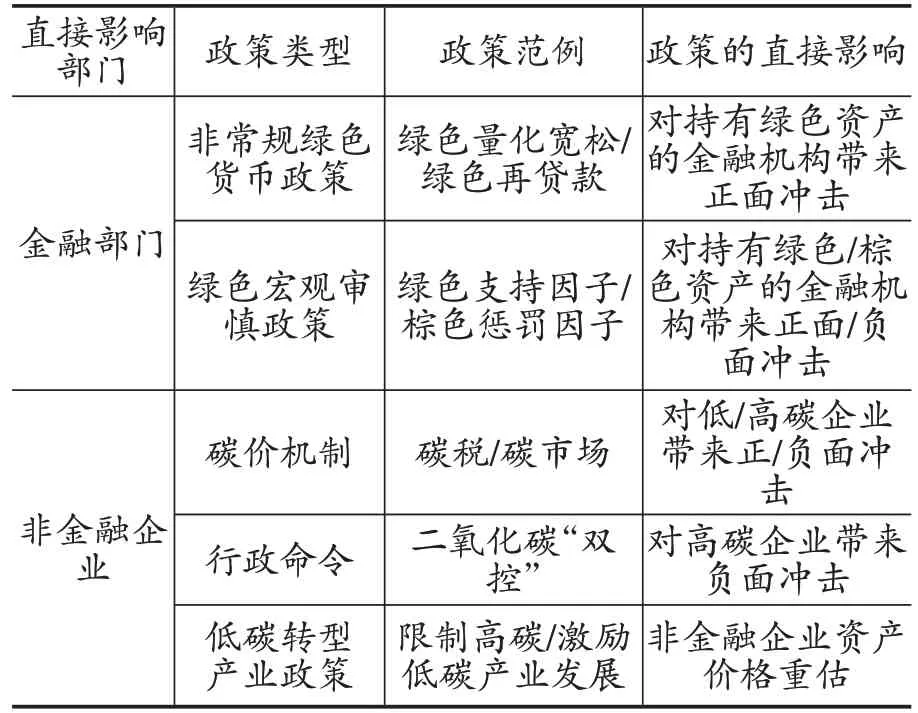

其中部分政策首先影响实体经济中的有关部门,然后传导至金融部门。例如不当的减排任务可能扰乱企业经营,进而引发金融机构的信用风险;碳税或碳市场交易制度提升碳排放价格,增加企业成本,导致金融机构信用风险上升;能源和产业绿色低碳转型将使化石能源成为搁浅资产,并基于投入产出关联使上下游相关产业资产搁浅,导致企业估值下降和金融市场风险,同时增加债权金融机构的信用风险。另外一些气候政策直接影响金融部门。例如“绿色量化宽松”和“绿色支持因子”会使持有绿色资产的金融机构资产负债表扩张;在碳市场交易制度下,碳价可能频繁大幅波动,产生市场风险,影响金融稳定。需要强调的是,气候政策并非仅带来负面影响,部分政策能够促进绿色低碳产业发展,有利于带动经济增长和降低金融部门风险。本文对主要气候政策及其对经济金融的直接影响进行了归纳,具体见表1。

表1 主要气候政策及其直接影响

(二)气候政策冲击在宏观金融网络中的传染反馈机制

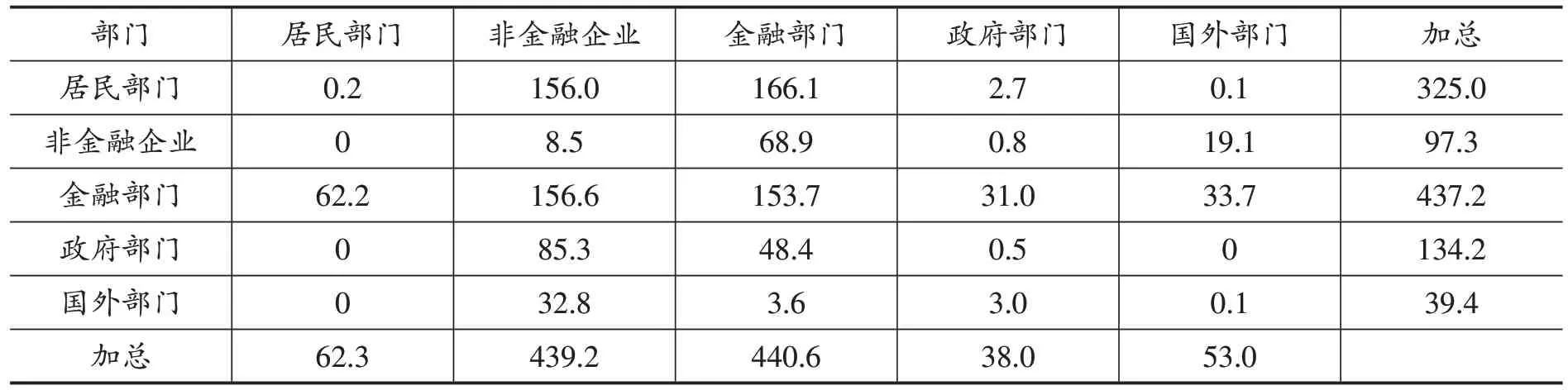

宏观金融网络的构建以国家资产负债表数据为基础。目前我国官方尚未公布国家资产负债表,李扬等(2020)发布的2000—2019 年的中国国家资产负债表填补了这一空白。该套数据将宏观经济分为居民、非金融企业、金融、政府和国外5个部门,给出了各部门基于通货、存款、贷款、未贴现银行承兑汇票、保险、金融机构往来、准备金、债券、股票及股权、证券投资基金份额、中央银行贷款、其他、直接投资和国际储备资产等14类金融工具所持有的金融资产和负债数据。沿用刘磊和张晓晶(2020)的做法,将14类金融工具合并为4 类:第一类为存款,包括通货、存款、保险、准备金、金融机构往来;第二类为贷款,包括贷款、未贴现银行承兑汇票、中央银行贷款、其他;第三类为债券,包括债券及国际储备资产;第四类为股权,包括股票及股权、证券投资基金份额、直接投资。表2展示了2019年中国各宏观部门的金融资产和负债数据。

表2 2019年各部门金融资产和负债 (单位:万亿元)

在国家资产负债表中,非金融资产不具有跨部门的关联性,某部门的非金融资产仅独立出现在其资产端;而金融资产与负债具有显著的跨部门关联性,某部门的金融资产与其他部门的负债相伴相生,正如一枚硬币的正反面,加总各部门数据后,总金融资产等于总负债。需要注意的是,微观主体不会拥有自身的金融资产或负债,但在某宏观部门内部,不同微观主体间的资产和负债汇总后,通常不会“借贷相抵”(netting out),因此某部门可能持有自身的金融资产或负债。金融资产和负债的跨部门关联性使各部门的资产负债表相互连接,形成宏观金融网络。通过金融工具k 形成的宏观金融网络A的矩阵如式(1)所示。

由于宏观金融网络的存在,气候政策对任一部门造成的冲击,均会传染至其他部门。不仅如此,网络中还存在一些闭合链条,能够使冲击经一系列传染后,最终反馈至初始部门,并继续周而复始,初始部门将受到多轮,甚至无限轮次的冲击。

以基于股权的闭合链条为例:假设部门i+1持有部门i 的股权,部门i+2 持有部门i+1 的股权,以此类推,部门i+n 持有部门i+n-1 的股权,而部门i持有部门i+n的股权。如果某项气候政策的初始冲击使部门i的资产受损,那么其市值会下降,这使部门i+1 持有的股权价值下降,金融资产缩水,其市值也会下降。同样的机制使整个链条上所有部门的金融资产规模相继下降,而这一冲击最终回到部门i,增加其受到的总冲击,同时第二轮循环启动。

再以基于债券的闭合链条为例:假设市场对债券的定价取决于其面值和根据可得信息计算出的违约率。如果气候政策冲击使部门i 的资产减少,根据这一新增信息,市场预期i 部门发行债券的违约率将上升,因此调低其价格,导致部门i+1 持有的债券价值下降,金融资产缩水,而这将引起i+1部门发行债券的违约率上升和价格下调。以此类推,该闭合链条上所有部门发行的债券违约率上升,金融资产减少,并且部门i最终承受不止一轮冲击。

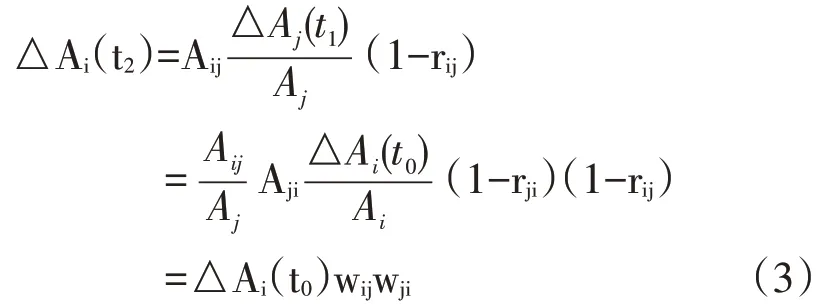

为了定量计算气候政策冲击的传染反馈效应,通过公式对图1的机制进行表述。从一个仅包含i 和j 两个部门的简单情形入手,它们的总金融资产分别为A和A,相互之间持有的金融资产分别为A和A。假设一项气候政策在时点t对其目标部门i 带来初始冲击△A(t),即部门i的资产规模发生△A(t)的变化,经过第一个环节的传导,在时点t,部门j受到冲击:

图1 气候政策冲击在宏观金融网络中的传导流程图

式(2)隐含了本文的一项基础假设:当某部门的资产遭受冲击后,其负债的价值发生等比例的变动。r是恢复率,表示在考虑违约概率、保险覆盖及其他有关因素的情况下,A遭受冲击后,其受损部分能够恢复的比率,r∈[0,1]。w=(A/A)(1-r)是冲击系数,表示冲击由部门i向部门j 传染时强弱变化的程度。w≥0,且w可能大于1,如表2 显示,非金融企业负债端的贷款和股权两项均远大于其总金融资产。如果w>1,意味着冲击在这一环节的传染中被放大。

在时点t,冲击回到部门i,造成的冲击为:

当冲击在这两个部门间周而复始无限循环反馈时,将冲击第n次返回部门i称为部门i受到的第n轮冲击。部门i受到的总冲击为所有轮次冲击的和:

根据式(4),当ww=0时,△A(∞)=△A(t),表示气候政策仅对部门i 造成△A(t)的初始冲击,不存在反馈效应。当 ww∈(0,1)时,△A(∞)>△A(t),部门i受到的总冲击大于初始冲击,但有上限。

接下来考虑更为一般的情形,如果气候政策冲击从部门i 开始,在长度为n 的闭合链条上循环反馈,那么冲击第1次返回部门i时,冲击为:

经过无限次的循环反馈,部门i受到的总冲击为:

部门i 最终受到的总冲击和初始冲击之间的放大乘数为:

与对式(4)和式(5)的分析类似,式(8)中ww…w∈[0,1),M是大于等于 1 的有限值,这意味着气候政策冲击不会无限放大。

四、宏观金融网络传染反馈气候政策冲击的实证评估

(一)宏观金融网络矩阵的最大熵估算

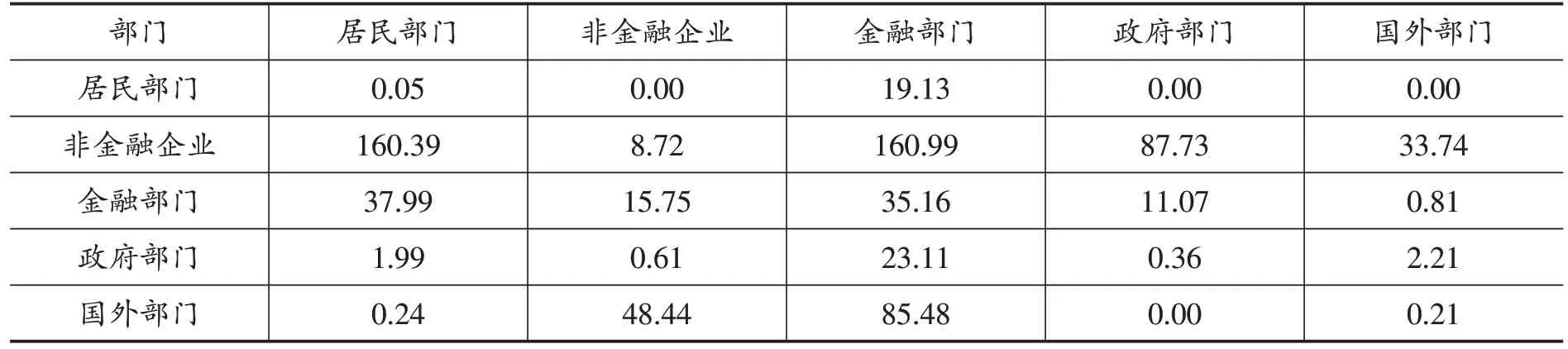

实证分析中,需要根据国家资产负债表提供的A和A数据,即矩阵A的行和与列和数据,求出所有的A数据,以计算冲击系数w,并进一步得到放大乘数M。本文使用在统计学领域得到广泛应用的最大熵方法计算A。最大熵方法在计算一个随机事件的概率分布时,满足全部已知约束,同时对未知信息不作任何假设,此时得出的概率分布最均匀,预测风险最小,信息熵最大。将最大熵原理应用于构建宏观金融网络,就是在已知各部门总金融资产和负债的约束条件下,将每个部门的金融资产或负债均匀拆分为所有部门的负债或金融资产,从而得到一个充分分散的网络。本文根据国家资产负债表数据特征施加更多约束条件,使用RAS 算法求得所有的A,如表3所示。

表3 展示了宏观部门间的资产负债关联详情。数据显示,宏观金融网络中存在4 个“断点”,即“居民部门→非金融企业”“居民部门→政府部门”“居民部门→国外部门”“国外部门→政府部门”。在这4 个环节上,后者均不持有前者的金融资产,因此冲击不会由前者向后者传染。除此4 个“断点”外,部门间形成了普遍关联,为传播冲击提供了渠道。

表3 中国宏观金融网络矩阵 (单位:万亿元)

进一步,求得冲击系数矩阵W,见表4。结果显示,绝大多数的w<100%,表明冲击传染至其他部门后有所减弱,特别是在4 个“断点”处,冲击降至0。但是在“非金融企业→居民部门”和“非金融企业→金融部门”两个环节,冲击分别增强了60.39%和60.99%。从表3数据可以看出,这是因为非金融企业对居民部门和金融部门的负债均大于其持有的金融资产。

表4 冲击系数矩阵 (单位:%)

(二)主要循环反馈链条及其放大乘数

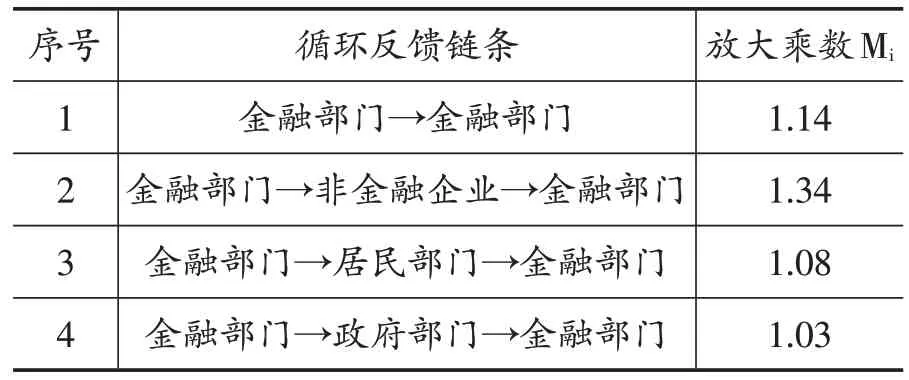

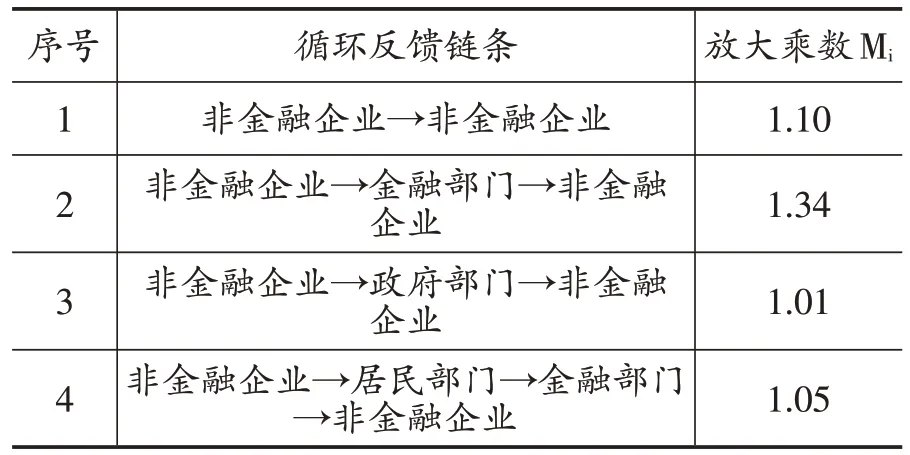

宏观金融网络中存在若干较为重要的循环反馈链条,政策制定者更为关注这些链条的冲击放大效应。由于气候政策的主要目标部门是非金融企业和金融部门,本文对始于这两个部门的部分循环反馈链条开展研究。另外,链条越长,新增一个环节的边际影响就越小,因此本文仅对有限长度的链条进行分析。

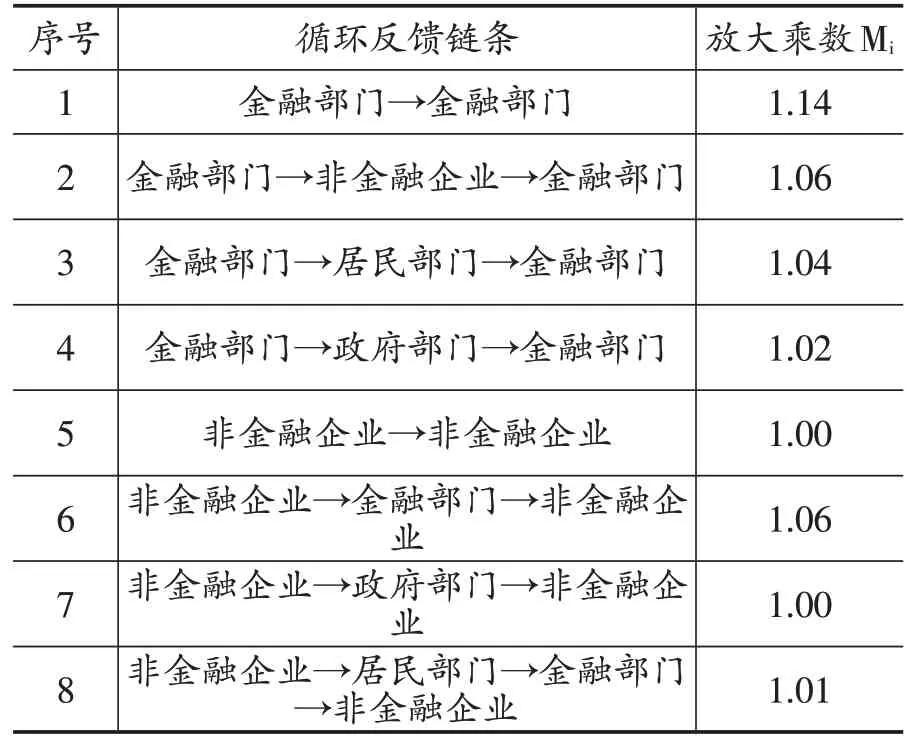

首先是始于金融部门的闭合链条。许多研究表明,冲击在金融部门内部的循环反馈是引发系统性风险的重要机制。通过表4 数据和式(8),得到“金融部门→金融部门”链条的放大乘数M=1.14,表示金融部门的内循环使气候政策初始冲击增强了14%。冲击在非金融企业和金融部门间的循环反馈受到广泛关注,计算得到链条“金融部门→非金融企业→金融部门”的放大乘数为1.34。根据表4,金融部门和居民部门间的冲击系数最大,“金融部门→居民部门→金融部门”链条的放大乘数为1.08。类似地,得到“金融部门→政府部门→金融部门”链条的放大乘数为1.03(见表5)。

表5 始于金融部门的主要循环反馈链条及其放大乘数

其次是始于非金融企业的闭合链条。在非金融企业内部,气候政策导致的资产搁浅可能基于投入产出关联产生“多米诺骨牌”效应,“非金融企业→非金融企业”链条的放大乘数达到1.10。增加金融部门后,“非金融企业→金融部门→非金融企业”链条的放大乘数达到1.34。政府部门持有非金融企业的金融资产较少,链条“非金融企业→政府部门→非金融企业”的放大乘数仅为1.01。居民部门持有大量的非金融企业的金融资产,但不存在对非金融企业的负债,增加金融部门作为中介后,得到“非金融企业→居民部门→金融部门→非金融企业”链条的放大乘数为1.05(见表6)。

表6 始于非金融企业的主要循环反馈链条及其放大乘数

经过上述闭合链条的循环反馈,初始冲击均得到不同程度的放大,最高放大了34%。限于篇幅,仅对几条重要链条开展了分析,实际中可根据需要,在链条中增减节点或调整顺序。

(三)非金融资产的冲击缓释作用

上文仅考虑了金融资产和负债,未将非金融资产纳入分析。实际上,非金融资产具有冲击缓释作用,因为在金融资产不变的情况下,非金融资产越多,总资产就越多,在同一冲击下,总资产变化的比例就越低。各部门非金融资产数据如表7所示。

表7 2019年各部门非金融资产情况

表8 考虑非金融资产时的冲击系数矩阵 (单位:%)

表9 考虑非金融资产时的主要循环反馈链条放大乘数

(四)宏观金融网络的综合放大效应

在气候政策研究和实践中,还需关注两方面问题:一是除了主要循环反馈链条外,宏观金融网络中存在无法穷尽的节点和连接组合,均会传染反馈冲击,需要进一步测算整个网络的综合放大效应是多少;二是在考察政策目标部门受到的影响外,还需了解其他部门会受到何种影响,即政策的外溢效应。为了解决这两个问题,本文借鉴刘磊和张晓晶(2020)的方法开展研究。

对于宏观部门i,其完整的资产负债表可用公式表达为:

对部门i,A是金融资产,F是非金融资产,A是负债,NW是资产净值。国家资产负债表提供了式(9)中所有数据。可将5个宏观部门纳入同一个矩阵:

其中,q是一个5维列向量,每一个元素对应每个部门的总资产。u是一个单位列向量。F和NW 均为5 维列向量,元素分别是每个部门的非金融资产和资产净值。为了得到宏观金融网络的综合放大效应,对式(10)进行变换。其左半边可写为:

其中,I为单位矩阵。基于投入产出理论,矩阵M为直接消耗系数矩阵,矩阵B=(I-M)为列昂惕夫逆矩阵,其中的元素B体现了部门j通过所有直接和间接渠道,对部门i的影响,即部门j的总资产受到1单位冲击后,部门i总资产的变化。根据国家资产负债表数据,结合上文得出的矩阵A和W,计算出B矩阵所有元素的值,见表10。

表10 宏观金融网络综合放大乘数矩阵

需要注意的是,与矩阵W和W有所区别,矩阵B 中的元素是列部门向行部门传染冲击时的放大乘数。矩阵B中不再存在“断点”,任意两个部门的资产负债表间,即使不存在直接连接,也会通过网络建立间接连接。在考虑所有可能的循环反馈链条后,非金融企业和金融部门受到的总冲击约为初始冲击的1.2倍和2.0倍,较表9列示的放大乘数有所增强,特别是金融部门增强显著,进一步体现了金融部门在宏观金融网络中承载和传播冲击的核心枢纽作用。

此外,通过矩阵B可以方便地考察气候政策冲击的外溢效应。例如当气候政策对非金融企业造成1 单位影响时,最终共对国内部门造成3.48 个单位影响,包含:对居民部门0.84 个单位影响,对自身1.24 个单位影响,对金融部门1.04个单位影响,对政府部门0.36 个单位影响。这一功能尤为重要,因为气候政策的直接目标和最终目标可能并非同一部门,例如部分气候政策的直接目标是影响金融部门的绿色贷款利率,但最终目标是发挥金融的资源配置作用,促进非金融企业的绿色低碳发展。

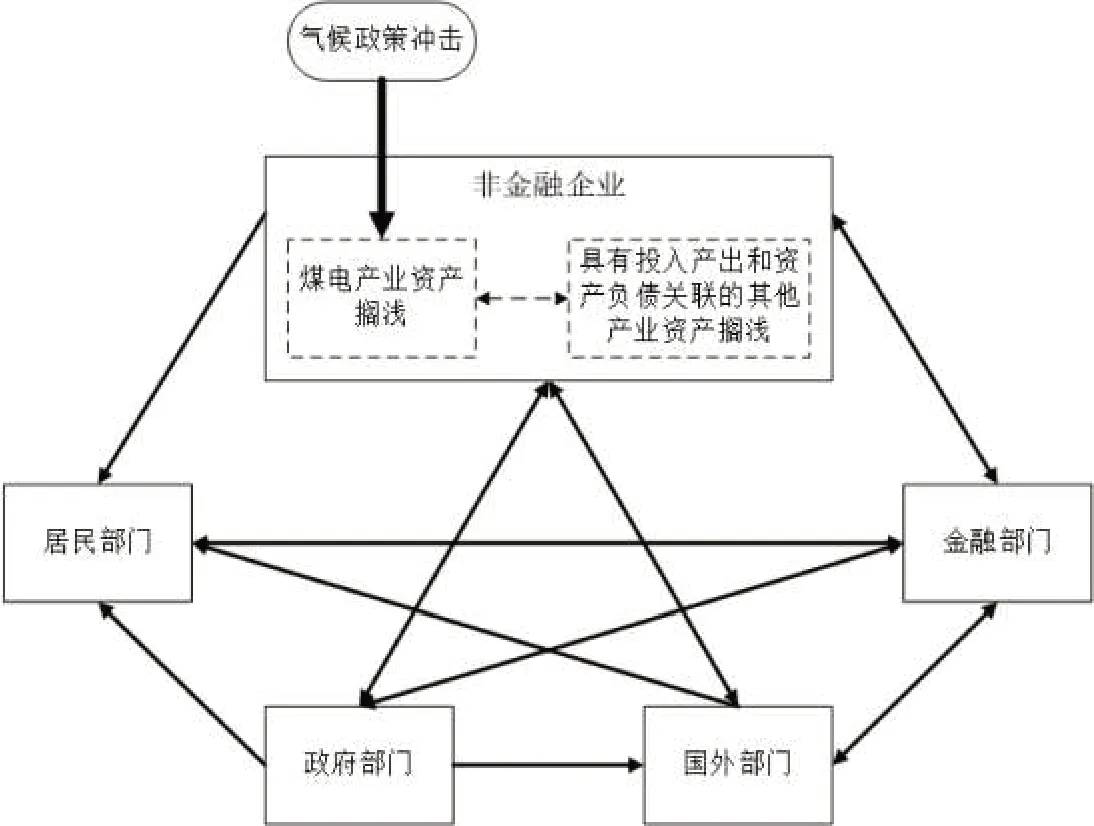

(五)模拟评估:以煤电产业资产搁浅为例

消耗化石能源以支撑经济社会发展是人类活动导致气候变化的首要原因,能源使用端的电气化和电力生产端的绿色化是低碳经济转型的重中之重,也是气候政策的关键着力点。英、法、德等国已计划于2030年前全面关停煤电厂,我国在能源消费、二氧化碳排放强度和总量“双控”等政策下,逐步降低煤电占比已成大势所趋。但目前我国未明确要求关停煤电厂,针对煤电产业的气候政策仍存在不确定性,这与非理性预期等因素交织,使市场在对煤电产业的资产开展定价时,无法正确纳入气候变化和“碳”因素,从而可能存在系统性的错误定价。一旦有明确的气候政策落地,煤电产业将出现大规模的搁浅资产。

根据王艳华等(2021)、张为荣和袁家海(2021)的测算,在1.5℃、2℃温升目标下,我国煤电产业搁浅资产最高将达3.98万亿元、3.16万亿元。这些研究仅估算了气候政策冲击下煤电产业自身的搁浅资产规模,未对传染和反馈效应进行评估。实际上,一旦煤电产业出现搁浅资产,会迅速通过投入产出关系和宏观金融网络对相关产业和其他部门产生影响:

第一,在非金融企业内部引发多轮资产搁浅。煤电产业资产搁浅后,煤炭开采、煤电装备制造等上游产业,持有煤电产业金融资产的其他产业的资产价值会随之降低,在非金融企业内部出现第二轮搁浅资产,并基于同样机制产生第三轮乃至更多轮次搁浅资产。在煤电产业出现3.98万亿元搁浅资产时,根据表6,“非金融企业→非金融企业”的放大乘数为1.10,因此非金融企业的总资产最终将降低4.38 万亿元。而根据表9,考虑非金融资产的冲击缓释作用后,放大乘数约为1.00,气候政策对煤电产业的冲击在非金融企业内部未出现明显放大。

第二,对其他宏观部门造成冲击。由表3所示,所有部门都持有非金融企业的金融资产,因此煤电产业资产搁浅将引起所有部门资产价值下降。根据表4,非金融企业对居民部门、金融部门和政府部门的冲击系数分别为160.39%、160.99%和87.73%,这三个部门将分别受到6.38万亿元、6.41万亿元和3.49万亿元的冲击。而在考虑非金融资产后,根据表8,冲击系数变为35.52%、35.65%和19.43%,冲击相应变为1.41万亿元、1.42万亿元和0.77万亿元。虽然非金融资产吸收了大量冲击,但其他部门受到的影响仍然非常大。

图2 气候政策冲击下煤电产业资产搁浅传导流程图

第三,冲击在宏观金融网络中反馈增强。根据表10,在宏观金融网络的作用下,源于非金融企业的冲击对居民部门、非金融企业、金融部门和政府部门的放大乘数分别为0.839、1.240、1.043和0.356,气候政策对煤电产业3.98万亿元的初始冲击,最终分别对各部门造成3.34万亿元、4.94万亿元、4.15 万亿元和1.42 万亿元的冲击,国内部门共损失13.85万亿元,是初始冲击的3.48倍。

五、结论和启示

本文阐述了气候政策冲击经济金融系统并通过宏观金融网络传染反馈的机制,基于国家资产负债表和最大熵方法构建了宏观金融网络,计算了主要循环反馈链条的放大乘数,考察了非金融资产的冲击缓释作用,得出了宏观金融网络的综合放大效应。研究发现,宏观金融网络能够放大气候政策冲击。在不考虑非金融资产的情况下,冲击向下一个环节传染时,既可能变弱也可能增强,但在无止尽的循环反馈中并不会无限增强。考虑非金融资产的冲击缓释作用后,冲击在任意一个环节的传染中均不会增强,闭合链条的冲击放大效应减弱。在将整个宏观金融网络中所有可能的传染反馈渠道纳入考虑后,国内部门受到的总冲击为初始冲击的3.48倍。根据上述结论,本文得到以下启示:

第一,气候政策的制定实施不仅要紧密围绕其节能降碳的核心目标,还必须考虑它们对经济金融系统的影响。尤其是在现代经济呈现金融化特征的现实情况下,不能仅考虑气候政策对其目标部门的直接、初始影响,还必须将宏观金融网络的冲击放大效应纳入评估,否则将远远低估总体影响。产生正面冲击时可能造成局部过热和泡沫积聚,产生负面冲击时可能引发一系列连锁效应和恶性循环,在突破一些部门的承载临界点后,存在引发金融风险甚至系统性风险的隐患。

第二,气候政策的制定和实施应平稳有序,并做好预期引导。使市场能够及时、正确、平稳地调整资产价格,使宏观金融网络中的各项金融资产和负债具有更为真实的价值基础,以纠正可能存在的系统性错误定价。从而使气候政策冲击产生后,金融资产和负债价格不发生大的调整,以达到从根本上防范风险产生、传染、反馈、放大的目标。此外,无论发展间接融资或直接融资,在实现其金融支持实体经济目标的同时,也均形成了风险传导的链条。而非金融资产是抵御风险传播的“防护层”,是经济金融稳定有效运行的基石。应重视合理提升各部门非金融资产占比,避免脱实向虚,从而增强抵御冲击传染的能力。

猜你喜欢

现代经济信息(2022年33期)2023-01-21 04:19:53

财会月刊·下半月(2022年4期)2022-04-25 22:49:12

小资CHIC!ELEGANCE(2021年46期)2021-01-11 05:24:50

中国自行车(2020年2期)2020-04-26 09:59:45

当代陕西(2019年13期)2019-08-20 03:53:56

紫光阁(2016年4期)2016-11-19 10:49:08

商(2016年17期)2016-06-06 08:34:43

郑州轻工业学院学报(社会科学版)(2015年1期)2015-07-13 11:44:19

汽车维修与保养(2015年8期)2015-04-17 03:32:55

吉林金融研究(2014年11期)2014-02-28 01:05:28