定制家具企业的发展及风险

2022-05-05 09:27:02王玉蓉

襄阳职业技术学院学报 2022年2期

王玉蓉

(襄阳职业技术学院 商学院, 湖北 襄阳 441050)

一、定制家具的发展现状及趋势

(一)定制家具企业的高速增长

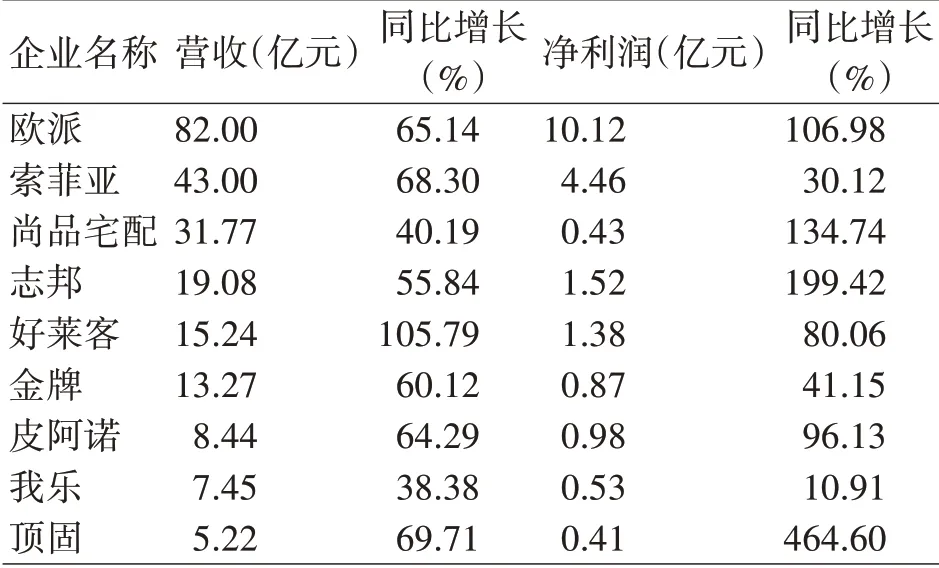

定制家具是我国近几年发展较快的行业,年增幅持续保持在20%以上,以欧派、索菲亚、商品宅配为主的定制家具企业上半年营收和利润均实现了大幅的增长,九家定制上市公司营收平均增幅超过了40%,欧派、索菲亚、志邦家居、好莱客四家企业2021年上半年净利润均在1亿元以上。其中欧派更是一骑绝尘,营业收入82亿元,同比增长65.14%,净利润10.12亿元,同比增长106.98%;马太效应明显,强者恒强,在总营收、橱柜业务收入、衣柜业务收入三方面蝉联国内第一。欧派几乎用了20年时间在1997年实现营收97亿元,2021年度很可能突破200亿元。[1]

(二)营销模式推陈出新

企业管理必须与时俱进,不断创新,才能保持升级企业活力。[2]橱柜和衣柜为定制家具的核心,近几年逐渐向整装延伸。保持核心业务的稳定并持续改进和创新是定制家具领导品牌快速增长的基础,这点从定制家具头部企业三强可以清楚地看出。

表1 九家定制家具企业中报汇总

欧派以橱柜起家,推行以橱柜衣柜为基础向整装大家居延伸的发展战略,2021年4月份“Star⁃Homes星之家”品牌推向市场,形成“一式引领、两翼驱动、全域协同”之势。索菲亚专注于在“衣橱门”基础上的垂直延伸,在全屋定制领域通过多品牌、全渠道、多品类的延伸扩大销售提升业绩。尚品宅配是国内最早做整装平台的定制企业,采取以整装为支柱、以BIM为工具的设计系统导向型战略,不是基于“橱衣木”的产品本位营销战略。尚品宅配由于整装产品非自有产品比重较多,产品毛利率无法保证,盈利能力远低于欧派和索菲亚。

(三)定制家具企业产能急速扩张

伴随定制行业快速增长的是定制家具产能的扩张,包括现代筑美、欧派、志邦在内,家具巨头纷纷投资或建设智能制造生产基地或成立先进制造联合实验室。敏华华中总部和欧派华中智造基地落户武汉,顾家西南生产基地落户重庆,志邦元华南基地落户清远,现代筑美元西南基地落户广元,美逸居家具、鹏瑾木业家居、三喜家居顶创定制家居配套荆门项目开工,众多家居巨头快速扩张,为企业自身的规模化和智能化探索蓄力储能。欧派拥有广州、清远、无锡、天津、成都、武汉六大生产基地,现代筑美拥有肇庆、信阳、滁州、广元四大生产基地,索菲亚拥有广州、廊坊、嘉善、成都、黄冈、兰考六大生产基地,这三家企业均形成东西南北中战略布局。商品宅配在佛山基础上再建无锡基地,好莱客在广州和惠州基础上投资汉川基地,志邦在合肥基础上扩建清远基地等,定制家具企业在产能扩张上都不甘落后。较大规模地扩产体现了企业的实力,承载着企业重塑市场格局的雄心,增强了经销商和伙伴的合作信心,缩短了企业服务的距离,提高了企业的服务能力。

(四)定制家具企业发展趋势

纵观定制行业近几年的快速发展和市场趋势,可以清楚地看出,定制家具企业发展具有以下几个明显的特点:一是更加聚焦核心产品,通过渠道整合,做大做强。二是企业数字化经营意识提高,从销售、设计、生产、交付到售后,从门店管理到后台运营,全面的数字化正在提速。三是整装概念形成共识,以“定制+成品家具+家品”为主线的全屋业态,成为部分实力企业探索的新业务方向。四是拎包入住成为企业业绩提升的重点赛道,产品丰富化和多样化刚需加强。五是设计风格更具特色,高颜值为主线,轻奢、新中式、意式等成为流行。六是线上线下融合力度升级,独体门店和专业卖场作用弱化。七是工程渠道影响定制家具的增长空间,成为企业新的竞争点。八是年轻化成为家具行业的品牌潮流。

二、定制家具快速增长的特点

在九家定制家居上市品牌中,以橱柜起家的欧派、志邦、金牌、皮阿诺和我乐,业绩明显优于以衣柜为主的索菲亚、尚品宅配、好莱客与顶固,究其原因主要体现在两点:一是橱柜起家的企业较早地介入到工程领域,工程大宗业务提升了企业业绩;二是依靠传统渠道优势进行了有效的产品延伸,增加了新的盈利点。

(一)大宗业务成为定制家具主要增长点

2021年上半年,皮阿诺大宗业务收入占总营收的59%,好莱客大宗业务收入4.18亿占主营业务收入的28.03%,欧派大宗业务收入15.88亿元同比增长52.11%,索菲亚大宗业务收入7.29亿元同比增长136.83%,金牌橱柜大宗收入4.55亿元同比增长88.74%,志邦家居大宗业务收入5.2亿元同比增长55%,我乐家居大宗业务收入1.91 亿同期增加17.66%,而尚品宅配增长主要靠整装,未涉及大宗业务,直接导致了上半年业绩不佳。

(二)木门业务实现高增长

对几家定制企业主营业务分析可以看出,木门已成为定制企业新的收入增长点,各大企业木门品类营收增长均在90%以上。2021年上半年,欧派木门收入4.57亿元同比增长94.71%,索菲亚木门收入1.72亿元同比增长93.81%,好莱客木门收入4.49亿元(千川并表,2020年7月31日收购千川木门51%股权,千川木门公司增量对好莱客收入贡献巨大,木门收入已占好莱客总收入的30.11%)同比增长3 282.66%,金牌木门收入2 091.55万元同比增长256.57%,皮阿诺木门收入548.54万元同比增长449.71%,顶固定制生态门收入0.35亿元同比增长124.43%。

随着定制柜类市场的不断成熟,定制家居企业在橱柜衣柜领域的增长趋于平缓,木门作为定制家居企业“大家居”“大定制”战略的一环,逐渐成为行业大力发展的品类。其中好莱客收购千川木门后,木门收入已占总收入的30.11%。随着各大企业定制家居在多品类战略蓝图的进一步推进,“木门”品类将成为定制家居行业继橱柜、衣柜后的“第三品类”。

三、定制家具企业发展的风险

(一)竞争加剧

定制引领家居业进入了一个崭新的发展时期,巨大的市场需求,丰厚的行业利润和较高的市场增速促使大批家居和非家居企业进入定制领域,家居产业链之间的整合和非产业链之间的跨界合作已属一种常态,不同产业的碰撞和融合,不断地改变和完善家居业的文化和理念,从而为家居业的创新提供了难得的发展机遇。[3]为迎合市场消费趋势变化,定制家居品牌商纷纷通过自建或收购的方式发展其他品类,依靠自有资源优势强势介入行业竞争。如欧派家居在橱柜和衣柜业务基础上,延伸至木门、卫浴等产品;索菲亚在衣柜基础上,进军橱柜和木门等领域。2021年行业公开推出整装战略的定制企业有欧派、索菲亚、尚品宅配、好莱客、维意定制、金牌、皮阿诺等19家企业,竞争激烈程度日趋白炽化。

2018年,万科联姻链家成立“万链”家装,很快跻身北京装修市场前列;碧桂园集团推出“橙家”家装品牌,更是打出了“再造一个碧桂园”的口号;绿地集团推出“绿地诚品家”,更是将工厂平台和金融业务也纳入体系。地产大鳄入局,有国家全装修房、精装房的导向性政策优势,同时仰仗母公司地产集团强大资金实力支撑,其在整装领域爆发力不可小觑。然而隔行如隔山,从2021年上半年情况来看,房企的家装业务远未达到预期目标,家装行业的复杂性可见一斑。

2021年以来,商业巨头也不断入局家装。如贝壳80亿元收购圣都装饰100%股权,国美官宣家居家装新战略,字节跳动全力打造泛家居数字化营销服务平台住小帮,京东战略投资尚品宅配等。随着互联网巨头的入局,在为整装行业带来巨大流量与充沛资金的同时,也必将在技术、场景、产业链等方面重构整装价值链条与资源分配。

(二)渠道拓展困难

受疫情、竞争、消费观念和消费习惯等因素的影响,近两年,全国建材家居市场大都在惨淡经营,7月全国家具零售额环比下滑14.29%,住宅销售面积同比下滑9.45%。欧派和志邦旗舰店7月销售额同比下滑超50%。2021年1至7月,除了志邦家居以外,欧派、索菲亚、商品宅配、好莱客、顶固等企业的旗舰店销售额相比去年都出现了滑坡,其中,今年前7个月销售额同比下降超六成的有索菲亚、欧派、好莱客、维意定制这4家企业。

渠道一直是定制家具营收的主要来源。近两年,受疫情和网络影响,红星美凯龙倒闭、居然之家关停现象凸显传统高端卖场经营形势之严峻。欧派、索菲亚、尚品宅配、志邦等定制企业,核心卖场的经销商销量也在不断下滑,甚至部分破产倒闭,出现品牌企业商户携款潜逃事件。市场经营环境的恶化导致很多客户对投资定制家具报谨慎的态度,尽管定制家具品牌都想尽办法去招商引流,但效果并不明显,没有稳定销售渠道的客户很难下定决心加入定制销售行列,定制家具渠道拓展相当困难。

据统计,2019年的注册装修公司数为5.3万家,2020年注册量数降到为2.3万家,2021年上半年注册量已降为1万家,几乎每年都以50%以上的比例被淘汰。新进入行业的公司越来越少,说明装修行业已经越来越不被资金所看好,也影响着定制家具工程渠道的拓展。

(三)工程业务风险加大

2021年上半年,“房住不炒”“三道红线”“双集中”供地等政策不断发布,中央从多方面着手调控,同时进一步向供给端侧重,房企分化现象加剧,千亿级、Top级房企同样也面临挑战,如泰禾集团、华夏幸福、恒大就被曝出债务危机。用“房地产”作为关键词在人民法院公告网查询,可以清楚地看到,2021年上半年有165家房地产企业发布了破产公告,其中111家房企被法院裁定受理破产清算或重整申请,19家房企财产分配执行完毕,由于资不抵债且无重整、和解可能,均宣告破产。据奥维云网数据,2021年上半年精装修市场整体下滑12.0%,1至6月精装新开盘房间累计数量123.7万套,同比减少12.0%;6月单月开盘项目25.8万套,同比减少44.2%。工程大宗业务已成为多数定制家具企业业绩增长的主要来源,地产和装饰行业经营景气下行势必会阻碍定制家具行业的发展,甚至给众多企业带来灾难性的影响。

(四)经营环境持续恶化

近几年,国家加强了对家具企业的环保监管和整治,很多中小定制企业及泛家居企业因环保问题被强制关停;木材、纸张等家具材料和辅材供应价格在持续上涨,定制家具产品销售价格基本无法提高,很多定制企业陷入生产抉择的两难境地;企业产能扩张需要大量成熟的工人,而人力成本在不断地提高,定制家具又存在明显的淡旺季,在淡季养不起闲余劳力,旺季又招不到成熟工人;中美贸易战至今未停止,较高的关税和“双反”政策令产品出口难上加难;德尔塔变异毒株持续肆虐全球,疫情不仅未得到有效控制,反而有愈演愈烈之势,打乱了全球的供应体系,严重威胁全球经济的复苏,定制家具企业的经营环境较两年前严峻了很多。

(五)毛利率降低

尽管九大定制家居企业的业绩实现了亮丽增长,但仔细看下,几乎所有企业的毛利率都出现了不同程度下降。欧派家居橱柜、衣柜、卫浴、木门毛利率分别减少0.24%、1.01%、0.36%、0.46%;索菲亚的毛利率为34.63%,同比减少了2.88%;尚品宅配毛利率为36.66%,同比下降0.32%;好莱客毛利率34.84%,同比减少4.22%,几乎创下上市来最低水平。

虽然各大企业在财报中解释了下降的原因,但毛利率总体下降,已经成为一个事实。专家分析,毛利率逐年下滑,也就意味着其主营业务受到冲击,盈利能力或开始趋弱。经济学家表示,毛利率衡量的是公司业务转化为利润的核心竞争力,九家上市公司毛利率水平在近两年不约而同出现下降,这也意味着,定制家居产业或将开始一场从“量”到“质”、从追求销量到探寻更高毛利率的转型变革之战。

(六)应收账款增多

大宗业务是一把双刃剑。一方面已经成为重要增长渠道,家居企业纷纷重兵布局;另一方面,企业应收账款风险加大,类似“恒大暴雷”事件,家居企业都需要谨慎对待。在房地产商的大宗业务方面,体量相对较小的家居企业处于弱势角色,面对地产开发商议价能力较弱,容易产生大额的应收账款。

数据显示,欧派家居的短期借款在近两年飙升,大宗业务拉低了公司毛利率,导致回款压力骤增;索菲亚表示系因大宗业务发展迅速,部分大宗客户以商票结算,导致经营现金流增速低于经营活动现金流出增速所致;朗斯家居主营业务毛利率下降主要是受到大宗业务占比持续提升等因素影响所致。由此可见,大宗业务虽然可以大幅度提升家居企业的营收,但也为家居企业带来债务风险。企业是一个以盈利为目标的组织,其出发点和归宿是盈利,大宗业务的报价远远低于零售价,这也将进一步压缩家居企业的盈利空间。[4]

(七)人事变动频繁,股东减持增加

近两年,定制家具上市公司人事变动较多,如索菲亚副总裁王彪入职科凡、索菲亚副总裁刘泽勤加盟欧派、欧派副总裁杨鑫加盟索菲亚等,我乐、志邦、顾家、顶固、好莱客、顶固等也不断地进行人事调整,定制家具行业人事稳定性不高。

2020年,受疫情影响,欧派、索菲亚、志邦均实现了营业收入和净利润的同比增长,但尚品宅配营收同比下滑10.29%,净利润同比下滑80.81%。家具业务一直是尚品宅配的核心业务,占比超八成。翻阅财报发现,近年来尚品宅配的家具业务占比正在逐渐缩小。2017至2020年,家具业务占营业收入的比重逐渐下跌,从95.16%降至86.99%。2020年尚品宅配的家具业务实现营收56.66亿元,同比下降12.39%,不仅令众多关注定制家具的投资者大失所望,也让其投资者失去信心,达晨创富2021年6月4日宣告继续减持其所持有的尚品宅配股份。无独有偶,2021年9月28日,上市公司迪欧家居股东质押500万股用于担保融资,华帝股份质押1 155万股用于偿还债务;9月29日,皮阿诺实控人马礼斌质押110万股融资,梦洁董事伍伟因个人原因减持62.81万股,亚厦股份因自身经营资金需要质押1.65亿股,这些都显示出行业经营风险提高,给其他定制家具企业敲响了警钟。

猜你喜欢

新作文·初中版(2020年10期)2020-10-30 09:57:57

含笑花(2019年6期)2019-12-09 01:59:32

中国品牌(2019年10期)2019-10-15 05:56:40

南都娱乐周刊(2017年8期)2017-04-27 09:37:00

国际木业(2016年4期)2017-01-15 13:54:32

少年博览·小学低年级(2016年9期)2016-11-24 06:32:00

读写算(上)(2013年3期)2013-03-27 13:13:14

广东第二课堂·小学(2009年11期)2009-12-11 08:25:14

广东第二课堂·小学(2009年4期)2009-05-05 07:43:20