我国预决算偏离度的影响因素研究

——基于31个省级地区面板数据分析

2022-05-05 09:13莫亚琳陈子帆黄奕涵

市场周刊 2022年4期

莫亚琳,陈子帆,黄奕涵

(广西大学,广西 南宁 530000)

一、引言

国家预算是对年度收支计划额的预测,政府决算是政府预算收支执行的结果总结,由于社会经济发展的客观情况以及不可预测事件的发生,政府预决算会出现一定的偏差。预决算偏离度在我国被提出的时间较晚,但其对预算管理的意义却很重大。预决算偏离分为预决算收入偏离和预决算支出偏离。近年来,我国的预决算偏离度偏大,且存在显著空间集聚和辐射效应,不仅会减弱政府预算的监督制约作用,还会影响国家经济社会发展。

预决算偏离度过大,说明预算编制、执行、监督等流程还存在重大漏洞导致大额“超收”,超收又是超支的决定因素,政府预算的监督制约作用失效,对经济社会发展也会产生负面的影响。王华春、刘栓虎指出过大的财政预决算偏差会对政府财政调控能力,以及政府预算的科学性和权威性都具有负面影响,从而影响经济的稳定发展。李永海发现预决算偏离度的提高会导致地区隐性经济规模扩大。苑德宇的结论认为当期税收收入预决算偏差正显著影响着地方政府投资。

基于此,本文将运用我国31个省级地区2008年至2018年面板数据,采用固定效应模型对经济因素及社会因素对预算收支预决算偏离度的影响进行研究,并尝试分区域探究不同经济发展水平背景下,各因素会对预算收支预决算偏离度产生什么影响,以此进行稳健性检验。

下文结构安排如下:第二部分为数据来源、描述性统计及模型构建;第三部分为实证结果报告与分析;第四部分将总结全文并提出政策建议。

二、模型构建与实证分析

(一)模型构建

预决算收入偏离度(lnincomedev)用财政收入决算数减去财政收入预算数的差值表示,预决算支出偏离度(lnexpdev)用财政支出决算数减去财政支出预算数的差值表示。为更好地探究经济因素和社会因素对我国预决算偏离度的影响,参考朱晓晨的做法,本文构建回归模型如下:

1.各经济因素和社会因素对预决算收入偏离度的影响

2.各经济因素和社会因素对预决算支出偏离度的影响

i

省(区、市)t

年的预决算收入偏离度;模型(2)中的lnexpdev表示我国i

省(区、市)t

年的预决算支出偏离度;选取的解释变量中,经济因素变量有:lngdp国内生产总值GDP;lnssi社会固定资产投资总额;lnrei房地产开发投资额;lnim进出口总额;lnse社会消费品零售额;is产业结构情况;cpi居民消费价格指数CPI;rate对美元的年平均汇率;社会因素变量有:lnp

常住人口数;urban城镇化水平。在这些变量中,预算支出预决算偏离度的均值明显大于预算收入预决算偏离度,而在东部、中部、西部三个区域中,东部发达省份的预算收入预决算偏离度最大,而西部省份的预算收入预决算偏离度最小。从预算支出预决算偏离度的区域分布,发现中部省份预算支出预决算偏离度大于东部和西部,且东部的预算支出预决算偏离度最小。

(二)实证分析

本文基于我国31个省级行政区2008~2018年面板数据,采用固定效应模型对经济因素及社会因素对预决算收入、支出偏离度的影响进行实证分析。

1.预决算收入偏离度的影响因素分析

(1)预决算支出偏离度的影响因素实证结果分析

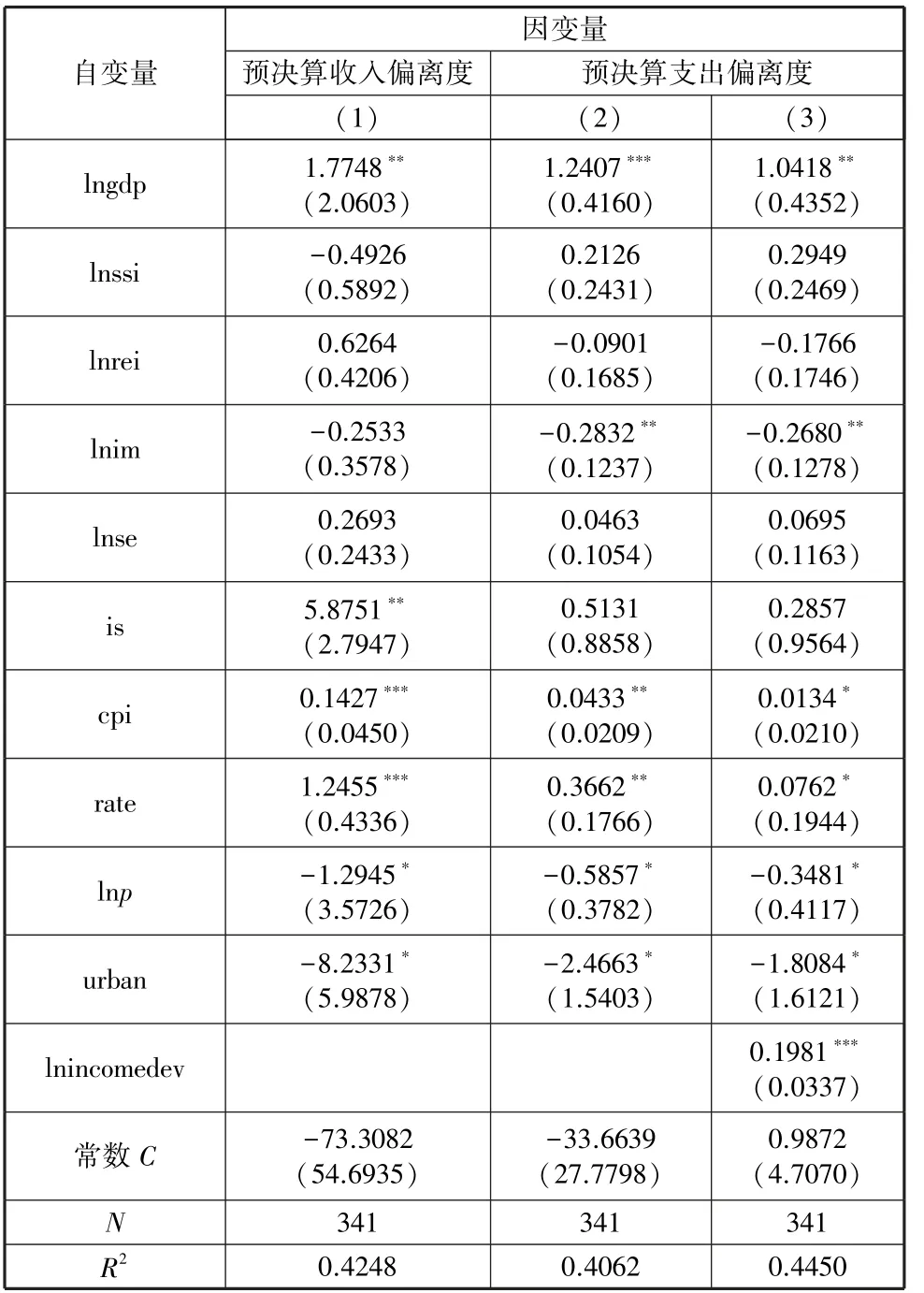

表1为预决算偏离度的影响因素的实证结果,报告了各经济因素和社会因素对预决算收入、支出偏离度的影响估计结果。豪斯曼检验结果显示固定效应模型应优于随机效应模型,因此文章报告结果为固定效应模型结果。第(1)列为预决算收入偏离度实证结果,回归结果显示,国内生产总值、产业结构在5%的显著性水平下通过检验,居民消费价格指数、汇率在1%的显著性水平下与预决算收入偏离度呈现较强的正相关,常住人口数和城镇化水平两个社会因素,都与预决算收入偏离度呈显著负相关,而固定资产投资总额、房地产投资额、进出口总额和社会消费零售额则与预决算收入偏离度不存在显著影响关系。第(2)列为预决算支出偏离度影响因素分析,回归结果显示,国内生产总值、居民消费价格指数以汇率与预决算支出偏离度呈显著正相关关系,进出口总额及两个社会因素,与预决算支出偏离度呈显著负相关关系。第(3)列加入预决算收入偏离度(lnincomedev)作为自变量,其他变量系数与第(2)列保持一致,预决算收入偏离度在1%显著性水平下呈显著的正相关。

表1 预决算偏离度的影响因素分析

(2)稳健性检验

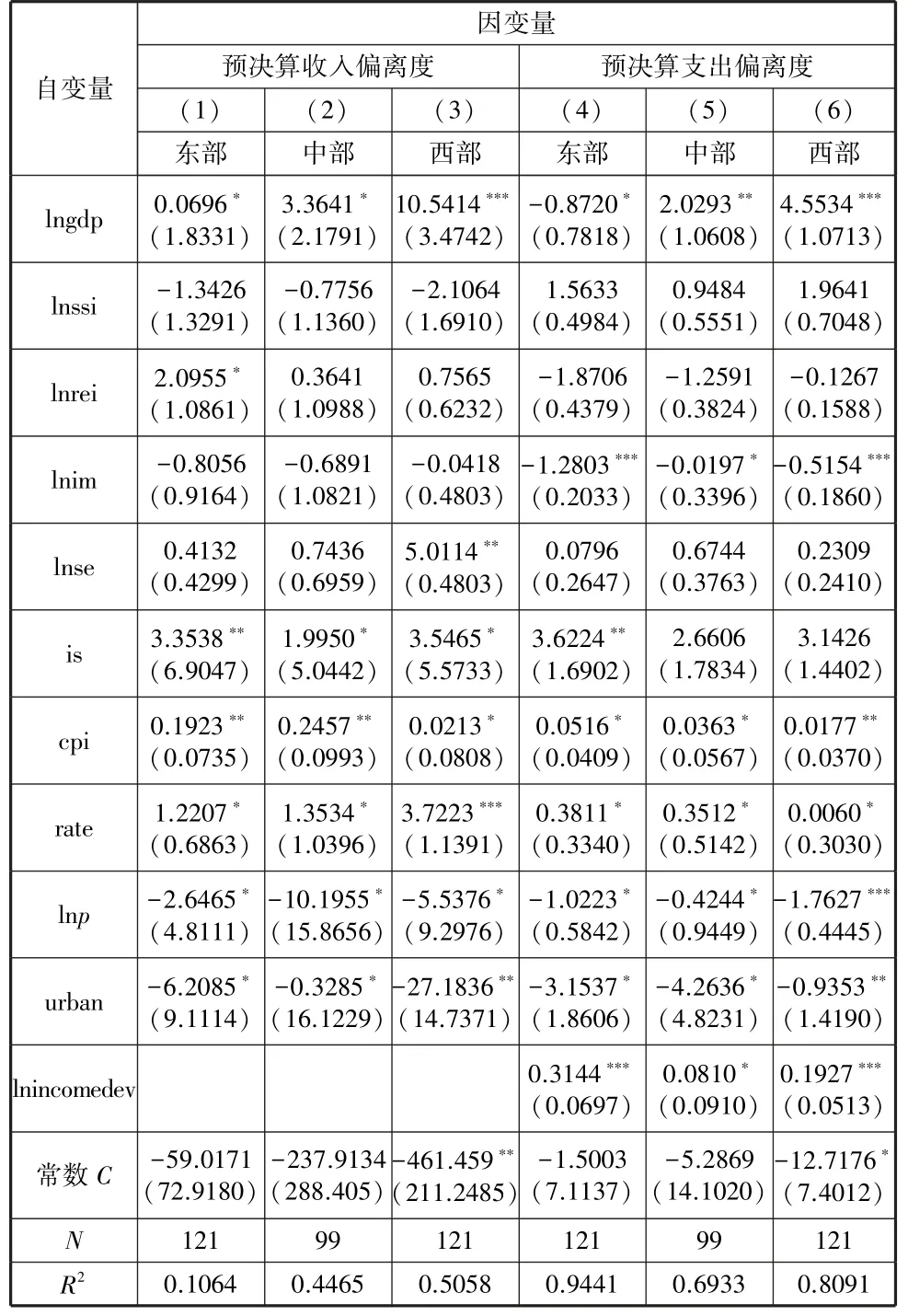

为了检验回归结果的可靠性,本文采用分区域回归稳健性检验,检验估计结果如表2所示。将样本划分为东、中、西三个区域进行检验估计,预决算收入偏离度估计结果如表2第(1)(2)和(3)列所示,系数符号及显著性水平等主要结论基本与上文一致,因此可以说明本部分研究结果具有一定的稳健性。此外,对西部地区而言,国内生产总值、产业结构以及汇率对扩大预决算收入偏离度的影响最大,城镇化水平对缩小预决算收入偏离度影响最大。居民消费价格指数、对扩大预决算收入偏离度影响最大,常住人口数对减小预决算收入偏离度的效果最明显的是中部。第(4)(5)和(6)列为预决算支出偏离度稳健性检验结果,主要估计结果基本与上文相一致,仅有东部的国内生产总值的系数符号与上文不同,即东部的国内生产总值与预决算支出偏离度呈负相关关系,可能因为东部地区经济、社会制度更加完善,在制定政策、拟定预算时能够更充分、更全面地考虑各种可能出现的风险因素,从而会拟定出更为准确恰当、合理合规的支出预算。而在东部地区中,产业结构、居民消费价格指数、汇率对增大预决算支出偏离度效果最明显,进出口总额对缩小预决算支出偏离度效果最明显;城镇化水平对缩小预决算支出偏离度效果最明显的是中部地区;在西部地区中,国内生产总值对扩大预决算支出偏离度影响最大,常住人口数对缩小预决算支出偏离度效果最明显。

表2 预决算收入偏离度的影响因素稳健性检验

除了分区域进行稳健性检验外,本文还采用滞后一期的动态面板系统GMM对估计结果进行稳健性检验和内生性处理,系统GMM回归估计系数的符号与显著性都同上文估计结果基本一致,AR(1)结果明显小于0.05,AR(2)结果明显大于0.05,Sargan检验p

值大于0.01,因此可以进一步说明本部分的研究结论具有稳健性。三、结论与政策建议

本文基于我国31个省级行政区2008年至2018年面板数据,采用固定效应模型实证研究相关经济因素及社会因素对预算收入和支出预决算偏离度的影响,并运用分区域回归和系统GMM模型对估计结果进行稳健性检验和内生性处理。

研究发现,经济因素中国内生产总值、产业结构、居民消费价格指数以及人民币兑美元汇率与预决算收入偏离度呈显著正相关关系,其中国内生产总值、产业结构以及人民币兑美元汇率对加大预决算收入偏离度影响最大且最显著的区域是西部地区,而城镇化水平对缩小西部地区的预决算收入偏离度效果最明显;居民消费价格指数对扩大预决算收入偏离度影响最大是中部地区;而固定资产投资总额、房地产投资额、进出口总额和社会消费零售额与预决算收入偏离度不存在显著相关关系。

国内生产总值、居民消费价格指数以及人民币兑美元汇率与预决算支出偏离度呈显著正相关关系,进出口总额则与预决算支出偏离度呈显著负相关,其中,国内生产总值对扩大预决算支出偏离度影响最大的区域是西部地区;产业结构、居民消费价格指数、人民币兑美元汇率对增大预决算支出偏离度效果最明显的区域均为东部地区,而进出口总额对缩小东部地区预决算支出偏离度的效果最明显;社会固定资产投资总额、房地产开发投资额、社会消费品零售额、产业结构与预决算支出偏离度之间不存在显著相关关系。

社会因素中常住人口数、城镇化水平对预决算收入偏离度和预决算支出偏离度均呈显著负相关关系,其中,常住人口数对减小预决算收入偏离度的效果最明显的是中部,对缩小预决算支出偏离度效果最明显的是西部地区;城镇化水平对缩小预决算收入偏离度效果最明显的是西部,而对缩小预决算支出偏离度效果最明显的是中部地区。

基于上述研究结论并结合我国国情,本文对我国预决算体制机制的进一步优化完善提出以下建议:第一,完善政府预算管理体系,增强预算编制的科学性和合理性,各地方政府要在宏观经济发展的客观情况下,构建符合本地实际的收入支出预测模型,将预决算偏离度控制在一定范围内;第二,加强人大及社会公众对预算管理的监督,尤其是预算执行与决算审查的监督,使政府预算公开透明;第三,我国国家预算分为五级,为了防止地方财政预决算偏离过大,完善财政预决算配套体系至关重要,完善的预决算配套体系能使政府预算管理工作更高效、透明。

猜你喜欢

纺织服装周刊(2022年15期)2022-05-12

机电信息(2020年13期)2020-06-30

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

会计之友(2018年1期)2018-01-21

大经贸(2017年7期)2017-08-21

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

中国房地产·综合版(2016年12期)2017-01-17

大众理财顾问(2016年10期)2016-12-02