关联企业间转让定价税务筹划研究

2022-04-29 00:44:03白雪莲

财务管理研究 2022年8期

关键词:税务筹划

摘要:针对关联企业间转让定价的税务处理,我国在税法中有明确规定,但关联企业仍可以通过特定的筹划方法进行合理避税,尤其是跨国企业借助各国税制差异具备更大的税务筹划空间。基于此,对转让定价税务筹划的相关研究进行评析,选取跨国企业佳通轮胎作为研究对象,分析其关联企业间转让定价的税务筹划。研究发现,在符合税法规定且转让定价符合独立交易原则的情况下,佳通轮胎适用于交易净利润法转让定价方法,能够为类似企业的转让定价税务筹划提供借鉴。

关键词:转让定价;税务筹划;关联企业

0 引言

为了抢占国际市场份额,提升国际知名度,越来越多企业展开了跨国及跨地区经营,这也使得我国跨国关联企业及关联交易额不断增加。跨国企业为实现成本效益最优,需要在关联交易中寻求一个合理的销售价格,而这种定价方法即为转让定价。各国或各地区税率存在较大差异,使关联交易存在一定税务筹划空间,合理的转让定价税务筹划可有效降低企业税负支出成本[1]。为有效应对该问题,各国税务机关加强了交流与联系,关联交易转让定价的监督也愈加严格,此时跨国企业关联交易如何在符合税法规定的基础上,实现净利润提高、整体税负降低、最优定价安排值得展开深入研究。基于此,本文以佳通轮胎股份有限公司(以下简称“佳通轮胎”)为研究对象,从可比性分析、转让定价方法选择2个方面对筹划方案关键点进行分析,力求为跨国企业开展合理的转让定价纳税筹划提供参考。

1 文献述评

国外对于转让定价税务筹划早期的研究:Hirshleifer[2]研究集团企业内部负责销售公司和负责生产公司之间开展关联交易的税务筹划,通过构建假设模型来分析如何制定产品价格才能保证企业整体利益的最大化;Rego[3]对美国各州之间形态差异的税法制度进行了研究,发现各州有权出台本州的税法和税率,跨州经营的企业为了降低整体税负、提升税后利润,会调整关联企业之间的交易价格并利用各州之间的税收政策差异来进行合理避税;Smith[4]对测算关联企业最优转让价格开展研究,提出企业制订的税务筹划方案应尽可能充分考虑变动因子,必须具备可操作性,从而增强方案的有效性。

国内对于转让定价税务筹划的研究较晚。何杨和夏安[5]在研究中指出,转让定价方法是以利润为基础,企业的利润分布情况受交易价格调整的直接影响,在转让定价税务筹划时更多是通过关联交易来调整利润分布;邹昱[6]在研究中指出,转让定价是集团企业谋求整理利润最大化的交易定价行为,将利润从税率较高的企业转移到税率较低的企业,但可能会导致巨额税收流失;张爱玲[7]指出,我国近年来鼓励企业申请预约定价安排,但在税务机关管理部分缺位之下,数量和规模均未得到长足发展,需要税务机关的进一步支持和监管。

通过对文献进行梳理后发现,关联企业间转让定价税务筹划的关键集中在关联交易定价和税法制度差异。从企业筹划角度来看,相关研究集中在最优转让价格测算、转让定价方法选择及税务筹划状况3个方面。本文基于转让定价税务筹划的有关理论开展企业实际案例分析,对关联企业间的转让定价税务筹划方案进行研究,剖析税务筹划的关键节点及风险控制要点。

2 研究方法

本文以佳通轮胎为例,采用案例分析法,对其关联采购、关联销售及其他关联交易等转让定价项目开展分析。基于此,对转让定价的税务筹划流程开展分析,通过对典型案例的分析总结,明确转让定价税务筹划的具体过程、转让定价方法的选择,为类似企业关联交易转让定价的税务筹划提供借鉴。

3 案例描述

1999年5月7日,桦林轮胎成功登陆上海证券交易所(股票代码:600182)。2003年,佳通轮胎以9 789万元购买桦林轮胎44.43%股权,成为桦林轮胎的第一大股东。为尽快改善并购后公司的盈利能力,佳通轮胎建立了福建佳通轮胎有限公司(以下简称“福建佳通”),并与桦林轮胎进行股权置换。随后,公司于2005年5月正式变更名称为“佳通轮胎股份有限公司”。佳通轮胎转让定价项目主要包括关联采购、关联销售和其他关联交易。

3.1 关联采购

原材料及辅助材料采购方面,公司经营利润受原材料价格波动的影响,原材料若来自第三方供应商,公司经营利润会因为原材料价格不稳定而出现较大变动。而佳通轮胎关联企业均属佳通集团,各企业整体利益目标一致,在关联企业之间进行集中采购可有效避免该不良影响。固定资产采购方面,集团内各关联企业都以轮胎生产或销售为主营业务,关联交易的发生保证了设备和模具质量,节约成本提高效率。在转移定价方法上,向关联方采购原材料的价格以市场价格为依据,而采购设备、模具等固定资产时的价格则为双方协定或市场定价2种方式来确定。

3.2 关联销售

佳通轮胎的产成品、模具及材料在境内和境外关联方企业间均有销售,销售价格的确认根据产成品加计适当加成比例获得,其中加成比例由母公司综合考虑交易双方情况后确定,需预判并识别转让定价税务筹划过程中自身存在的税务风险。同时,为避免遭受转让定价调整要求,还需对关联交易进行时刻监督,保证其符合税法要求。

3.3 其他关联交易

除关联采购和关联销售,佳通轮胎还存在房屋租赁关联交易及提供担保关联交易。其中房屋租赁关联交易是佳通轮胎在不影响正常经营活动的基础上进行的,通过向佳通轮胎(中国)投资有限公司出租闲置仓库,佳通轮胎在2020年和2021年

租赁费收入都不超过0.04亿元。佳通轮胎控股子公司——安徽佳通乘用子午线轮胎有限公司向福建佳通提供融资担保,担保金额2亿元,担保期限2年。因此,佳通轮胎在2020—2021年度依然承担担保责任。

4 分析讨论

4.1 佳通轮胎关联方分析

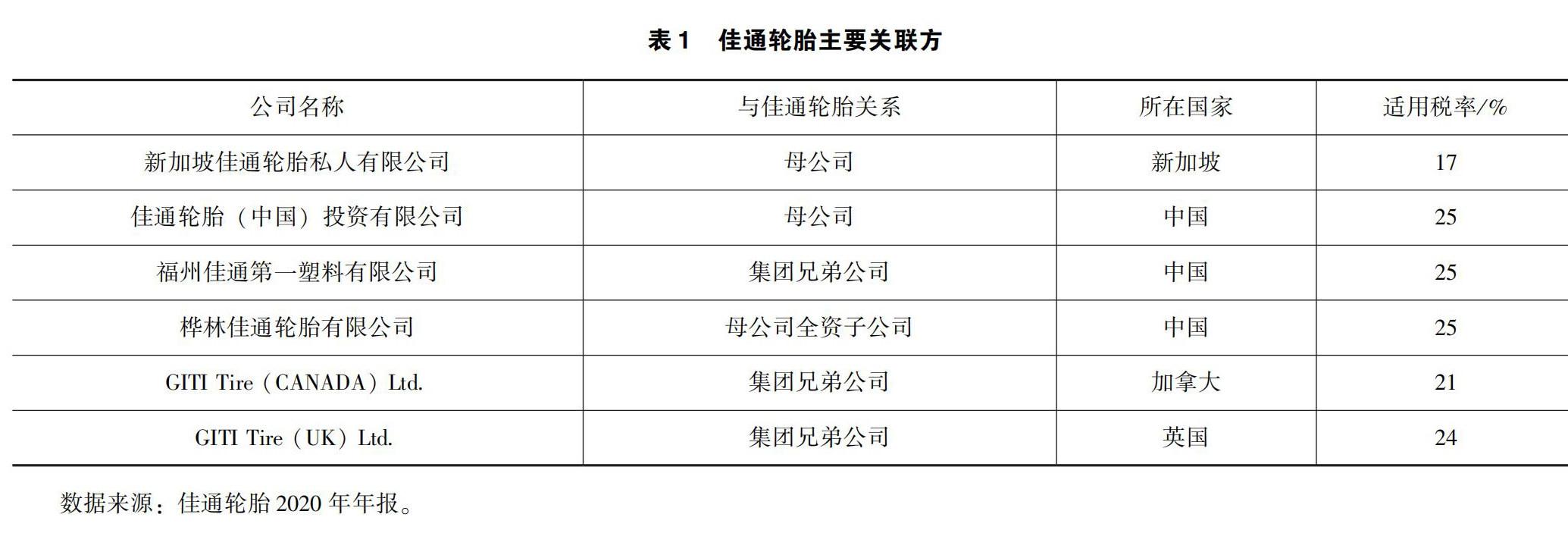

佳通轮胎境外销售模式为由佳通轮胎销售给境外关联方,再由关联方销售给最终客户,进行转让定价税务筹划时,需将不同关联方税率考虑在内。佳通轮胎的主要关联方见表1。

通过表1可以看出:佳通轮胎主要关联方中,适用税率最低的为新加坡佳通轮胎私人有限公司(以下简称“新加坡佳通”),在转让定价税务筹划时可作为主要境外关联销售方。佳通轮胎2020年年报数据显示,企业当年前5名客户中,关联方销售额为27.216元,占年度销售总额的98.06%,当期营业成本22.135亿元,不考虑其他税费的情况下,所有销售额均为与境内关联企业进行关联交易产生,利润为5.081亿元,按照国内企业所得税税率,佳通轮胎应纳税额为1.27亿元。选择新加坡佳通作为关联销售企业,应纳税额为0.864亿元,与境内销售相比节约税款0.406亿元。因此,在开展关联企业间转让定价税务筹划时,佳通轮胎应优先考虑新加坡佳通作为主要境外关联销售方。

4.2 佳通轮胎可比性分析

在关联企业间转让定价纳税筹划中,主要采用包括利润分割法、交易净利润法、成本加成法在内的5种具体方法开展转让定价,其中受控交易营业利润水平的评估主要采用交易净利润法,通常被作为可比性分析的最合适方法[8]。佳通轮胎不拥有任何特殊资产,关联交易中仅承担有限功能和风险,其利润水平的相关数据较易得到,可作为本次可比性分析的验证对象。产成品及原材料购销是佳通轮胎关联交易的主要内容,资金融通、提供劳务及无形资产关联交易占比较少且与主营业务密不可分,该部分内容的影响可忽略不计。最终确定验证对象年度关联交易财务数据为佳通轮胎2021年全年经营成果,见表2。计算得出佳通轮胎关联交易的销售利润率和完全成本加成率分别为12.00%和13.00%。

选择的外部可比公司需与佳通轮胎经营业务类似且承担相似风险、执行相似功能,应以上市公司为基础,并遵循优先筛选国内公司的原则,若国内公司并不能得到足够的可比公司数量,应扩大范围至其他地区。最终,本文选取国内的台湾正新橡胶工业股份有限公司和国外的德国Conti、法国米其林轮胎公司、意大利倍耐力集团公司、日本住友商事橡胶工业有限公司、韩国耐克森轮胎有限公司、印度尼西亚GAJAH TUNGGAL TBK和斯里兰卡KELANI TYRES PLC,共8家与佳通轮胎经营业务类似的公司作为外部可比企业。在衡量佳通轮胎及可比公司利润水平过程中,采用完全成本加成率和销售利润率2个指标。在OSIRIS数据库中查询可知:2019年,橡胶制造业研发费用占营业收入的比例平均为2.22%,而佳通轮胎2019年该比例仅为0.09%。为使结果更加符合实际可比情况,在费用中扣除可比公司的研发费用。查阅OSIRIS数据库得到以上8家可比公司具体财务数据,计算2019—2021年这3年加权平均完全成本加成率及3年加权平均销售利润率的四分位值,见表3。

由表2可知,佳通轮胎2021年关联交易销售利润率为12.00%,表3显示,可比公司3年加权平均销售利润率四分位区间为7.79%~12.74%,佳通轮胎关联交易销售利润率不仅在区间内且高于9.68%的中位值。佳通轮胎2021年度完全成本加成率为13.00%,在9.47%~13.06%的四分位区间内,且高于10.25%的中位值。可见,佳通轮胎关联交易税务筹划符合税法规定且转让定价符合独立交易原则,采用交易净利润法进行转让定价更加合理。

4.3 转让定价税务筹划方法分析

佳通轮胎在关联交易中主要从采购商品、设备及接受劳务,销售货物及提供劳务,提供担保3个方面开展转让定价税务筹划。在原材料、设备、劳务等采购方面,从关联企业进行集中采购,一方面保证模具和劳务工人的适配性;另一方面降低采购成本同时消化关联企业的库存,佳通轮胎关联交易的价格均根据市场价格协商定价。在销售货物及提供劳务方面,佳通轮胎主要通过集团内部销售网络出售各种产品、固定资产,且按照内部协议来确定交易价格,但涉及关联交易需按照市场价结算。

佳通轮胎在转让定价税务筹划的5种方法中采用交易净利润法的原因主要如下:一是交易净利润法适用于资产类项目,能够通过受其他因素影响较小的营业净利润率指标来分析关联交易;二是可比非受控价格法适用于有形资产的购销、转让及使用,但对产品与功能可比性要求较高,该方法并不适用;三是再销售价格法适用于有形资产的物理形状改变的状况,而佳通轮胎主要产品是化学和物理层面的双重改变,该方法并不适用;四是成本加成法对产品功能和风险要求严格,而且关联交易双方必须保持会计准则一致性,该方法并不适用;五是利润分割法适用于关联企业高度相关且交易综合度高难以区分的情况,该方法并不适用。

5 结语

以佳通轮胎的关联交易作为研究对象,对其转让定价税务筹划展开了详细分析,结果表明,佳通轮胎关联交易税务筹划符合税法规定且转让定价符合独立交易原则,采用交易净利润法进行转让定价更加合理。为保障转让定价税务筹划工作的顺利实施,企业需要确定转让定价税务筹划方案的核心,依据税务环境变化及时调整方案[9]。同时,企业应重视对风险最高、税负最大的部分进行重点筹划,从而降低集团整体的税负和风险。另外,重视转让定价方法的选择及可比性分析,在降低目标企业转让定价风险的同时,还可使目标企业制定的转让价格更具公允性。

参考文献

[1]宫廷.集团内关联劳务转让定价规则问题研究[J].税务与经济,2017(5):66-73.

[2]HIRSHLEIFER J.On the economics of transfer pricing[J].Journal of Business,1956,29(3):172-189.

[3]REGOS O. Tax-Avoidance activities of U.S. multinational corporations[J].Contemporary Accounting Research,2017,20(4):805-833.

[4]SMITH M J.Tax and incentive trade-offs in multinational transfer pricing[J].Journal of Accounting,Auditing&Finance,2018,17(3):209-236.

[5]何杨,夏安.转让定价税制对企业利润转移的影响研究[J].国际税收,2019(7):37-42.

[6]邹昱.关于关联企业间转让定价税务筹划的思考[J].财政监督,2012(14):61-62.

[7]

张爱玲.预约定价安排在我国实施的现状、问题及对策[J].对外经贸,2018(2):11-15.

[8]梁潇.传统经济与数字经济下跨国公司转让定价问题研究[J].宏观经济研究,2019(4):144-152.

[9]白思达.税基侵蚀和利润转移下的转让定价问题研究新发展[J].中央财经大学学报,2017(11):18-26.

收稿日期:2021-11-22

作者简介:

白雪莲,女,1975年生,本科,主要研究方向:管理财务、财务核算。

猜你喜欢

中国经贸(2016年20期)2016-12-20 16:27:47

现代经济信息(2016年27期)2016-12-16 22:33:32

中国经贸(2016年19期)2016-12-12 13:23:11

智富时代(2016年12期)2016-12-01 16:13:59

中国市场(2016年40期)2016-11-28 04:10:40

时代金融(2016年27期)2016-11-25 17:08:24

中国集体经济(2016年27期)2016-11-19 13:10:10

财会学习(2016年19期)2016-11-10 05:04:58

商场现代化(2016年22期)2016-10-18 20:37:44

中国市场(2016年33期)2016-10-18 13:12:51