“一带一路”倡议与企业社会责任的战略反应

2022-04-29 17:59何子烨唐建新黄伟平龙熠奕

预测 2022年2期

何子烨 唐建新 黄伟平 龙熠奕

摘 要:本文以“一带一路”倡议的实施作为准自然实验,利用2010~2020年中国A股非金融类上市公司数据,运用双重差分法考察对外直接投资对企业履行社会责任的影响。研究发现:企业参与“一带一路”倡议后社会责任水平显著提升,未参与倡议的同行企业通过提升自身社会责任表现对此做出战略反应。在进行安慰剂检验、控制披露动机、区分社会责任表现与信息披露质量后,该结论仍然稳健。社会责任的战略反应来源于领导者-追随者效应与学习效应,并且这种战略反应在探索型企业、避税程度较低的企业与公司治理水平较高的企业中更显著。

关键词:对外直接投资;社会责任;战略反应;“一带一路”;同伴效应

中图分类号:F272.3文献标识码:A文章编号:2097-0145(2022)02-0056-07doi:10.11847/fj.41.2.56

The Belt and Road Initiative and Strategic Reactions in CSR

HE Zi-ye, TANG Jian-xin, HUANG Wei-ping, LONG Yi-yi

(Economics and Management School, Wuhan University, Wuhan 430072, China)

Abstract:This paper takes the implementation of the Belt and Road Initiative as a quasi-natural experiment, uses a sample of non-financial firms listed on Chinas A-share market from 2010 to 2020, and adopts the differences-in-differences (DID) method to test the effect of outward foreign direct investment (OFDI) on corporate social responsibility (CSR) performance. The empirical results show that firms significantly improve their CSR performance after their participation in the Initiative. Peer firms that do not participate in the Initiative strategically respond to this change by improving their own CSR performance. Overall, our results remain unchanged after conducting a placebo test, controlling for reporting incentives and distinguishing CSR performance from reporting quality. The mechanism analysis indicates that this strategic reaction in CSR stems from the leader-follower dynamics and learning effects. Strategic reactions are more salient in (1)prospectors, (2)firms that are less aggressive in avoiding taxes, and (3)firms with effective corporate governance.

Key words:OFDI; CSR; strategic reactions; the Belt and Road Initiative; peer effects

1 引言

中國对外直接投资在过去10年间呈现快速增长趋势:2013年,中国成为世界第三大对外直接投资国;2016年,对外直接投资净额超过1900亿美元。2013年9月,习近平总书记首次提出共同建设“丝绸之路经济带”;同年10月,提出建设“21世纪海上丝绸之路”。2013~2018年期间,中国企业对沿线国家的直接投资额超900亿美元,年增长率达5.2%[1]。“一带一路”倡议的实施为中国企业对外直接投资的高质量发展提供了良好的制度环境与政策支持,极大促进了中国与沿线国家的经贸合作。一方面,持续扩大的对外直接投资规模表明中国企业在全球价值链中的地位不断提升;另一方面,跨国投资与经营意味着企业将面临来自东道国的政治、经济、文化上的不确定性。随着对外投资领域从一般制造业向高科技产业、现代服务业等行业转移,企业在东道国的经营面临越来越严格的政府监管与环保要求。忽视履行社会责任而片面追求利润最大化,将给企业带来巨大的声誉损失与高昂的社会成本[2]。企业社会责任管理是一个复杂的系统工程,企业在境外的项目建设、工程管理与生产经营活动不仅受到母国与东道国利益相关者的关注,也深刻影响着利益相关者的利益。在此背景下,对外直接投资行为将改变企业承担社会责任的意愿与社会责任表现。

企业的生产经营不仅受到政府政策与宏观经济环境的影响,还受到同行业竞争对手行为的影响。企业与他们的竞争对手(即同伴企业,peer firms)往往被客户、监管机构等利益相关者视为互相比较的对象[3]。博弈论与企业战略的相关研究发现企业的研发、资本支出、税收规避等决策体现出战略反应(strategic reaction)的特点,即某个企业的决策取决于其对同行业其他企业行为的预测[3]。因此,本文旨在探究当企业社会责任表现发生变化时,同行竞争者是否会在观察到此变化后改变自身的社会责任表现,即是否存在社会责任的战略反应。92523232-61A7-45BB-B51E-DC4EEEAF3CE4

本文的创新价值包括:第一,Cao等[4]利用美国股东环境提案的表决投票这一背景,研究发现企业社会责任的溢出效应是对同行竞争威胁的反应。本文以“一带一路”倡议的实施为政策冲击,研究发现社会责任的战略反应来源于领导者-追随者效应与学习效应,拓展了企业社会责任溢出效应的相关研究。第二,以不参与“一带一路”倡议的国内企业为研究样本,缓解了对“参与倡议的同行企业本身就表现出更高的社会责任水平”这一问题的担忧。第三,已有研究认为对外直接投资能促进企业技术创新、缓解融资约束、提升全要素生产率与促进母国就业[5~7]。本文从企业社会责任管理视角证实了通过参与“一带一路”倡议进行对外直接投资的行为对提升企业社会责任表现有积极影响。

2 理论基础与研究假设

2.1 对外直接投资与企业社会责任表现

经济价值观认为企业通过履行社会责任形成竞争者难以模仿的战略性资源(如品牌声誉和人力资本等),有利于提升企业绩效。因此,市场竞争强度、市场化程度、跨国企业在东道国经营的时间以及政治资源等成为驱动企业履行社会责任的主要因素[8]。制度激励观认为企业通过履行社会责任获得利益相关者的支持和经营活动的合法性。因此,利益相关者、制度环境、制度距离等因素影响企业社会责任水平[8]。利他主义观从伦理视角出发,认为腐败程度与道德水平、组织因素与管理层动机等与社会责任水平相关[9]。跨国企业的境外经营活动受到其社会责任表现的影响,承担社会责任不仅有助于企业形成独特竞争力,还有助于其获得政府和利益相关者的支持。履行战略性社会责任有利于企业在不损害社会利益的同时获得竞争优势;履行反应性社会责任有利于企业兼顾利益相关者要求,降低经营风险[10]。祝继高等[11]发现央企承担了合规经营、提供就业机会、与当地企业互惠合作、保护环境及参与社区建设等社会责任。履行战略性与反应性社会责任促进了央企竞争优势的形成,降低了外部政治风险对企业经营的负面影响。这一研究为中国企业在对外直接投资过程中积极承担社会责任提供了证据支持。

Mallin等[12]发现东道国政府与其他利益相关者越来越重视企业的社会责任表现,履行社会责任是企业对外直接投资活动的重要组成部分,一定程度上影响对外投资质量与投资效率。一些企业在对外投资过程中片面追求经济利润,忽视履行社会责任,对自身声誉与可持续经营造成了消极影响。为了化解来自东道国客户与监管者的质疑,企业必须承担相应的社会责任。在公平互惠的前提下,东道国政府愿意为跨国企业承担更多社会责任提供税收优惠、改善营商环境,最终实现双方合作共赢[2]。基于上述分析,承担社会责任既有利于跨国企业获得东道国的政治支持、维护社会声誉,也有利于形成独特的战略优势、实现可持续经营。因此,本文提出如下假设:

假设1 相比于未参与“一带一路”倡议的企业,参与倡议企业的社会责任水平显著提升。

2.2 企业社会责任的战略反应

博弈论理论认为战略反应广泛存在于企业决策中,单个经济主体在决策时会考虑其他经济主体的预期行为[13]。企业的最优决策可以用一条反应曲线刻画,曲线向下倾斜表示企业决策与竞争者预期决策的方向相反,两者呈战略替代关系;向上倾斜表示企业决策与竞争者预期决策的方向相同,两者呈战略互补关系[14]。

企业的生产经营往往面临激烈的市场竞争,同行竞争者的行为对企业的财务投资、战略与社会责任决策产生重要影响。企业承担社会责任过少不利于维护声誉与品牌形象,承担社会责任过多则容易招致舆论的过度关注。因此,企业有动机维持与其竞争者同等水平的社会责任表现,避免“不合群”。同时,企业通过“学习”竞争者履行社会责任的具体做法制定自身的社会责任战略,有利于降低自身履行社会责任的成本。

此外,企业可能模仿那些他们认为拥有更多私有信息的行业领导者的行为,因为这些领导者可以利用信息优势做出最优社会责任决策。无论是避免过度关注、学习同伴企业、还是模仿行业领导者的行为都表明企业的社会责任表现受到同行其他企业社会责任表现的影响[14]。这种影响将导致对外投资企业与同行业国内竞争者的社会责任决策间产生战略互补关系。因此,本文提出如下假设:

假设2 相比于同行竞争者未参与“一带一路”倡议的企业,同行竞争者参与倡议的企业的社会责任水平显著提升。

2.3 社会责任战略反应的异质性

Bentley等[15]将企业战略划分为探索型、分析型和防御型三种类型。探索型企业(prospector)注重研发创新,不片面追求高利润水平;他们专注于持续的技术升级以满足不同的市场需求,增长速度较快;这些企业的控制权分散、组织架构较为复杂。与之相反,防御型企业(defender)更关注对有限资源或单一技术的有效利用;这些企业控制权相对集中,表现出垂直一体化的特征。分析型企业(analyzer)则表现出介于探索型与防御型企业之间的特征。由于探索型企业不断开发新技术、拓展新市场,他们的风险水平更高,信息不对称更严重。因此,本文预期探索型企业更有动机通过承担社会责任向利益相关者传递增量信息,释放积极信号,稳定市场信心。

Moser和Martin[16]將企业社会责任(CSR)定义为所有影响利益相关者的企业行为。Hoi等[17]将不负责任的CSR活动(irresponsible CSR)定义为损害公司治理、员工关系、社会环境的企业行为。企业文化观认为CSR是一种关于“正确行为”的共同信仰,这种“正确行为”是企业在考虑经济、社会环境和其他外部效应后做出的决策。企业的激进避税活动存在社会成本,通常被认为是不道德与不负责任的[18]。风险管理观认为CSR是企业用来维护声誉的一种风险管控战略。企业通过减少不负责任的CSR活动维护声誉,降低激进避税的预期成本[19]。两种观点都认为企业的避税活动不符合CSR的要求,不利于控制企业风险。Hoi等[17]研究发现不负责任的CSR活动与更多的避税活动显著正相关。基于此结论,本文预期避税程度较高的企业提升自身社会责任表现的动机较小。92523232-61A7-45BB-B51E-DC4EEEAF3CE4

Larcker等[20]将公司治理定义为当所有权和控制权分离时,影响管理层决策的一系列机制。Johnson和Greening[21]证实了公司治理与CSR间存在相关性。一方面,健全有效的公司治理机制确保企业经营符合股东利益,而企业承担社会责任有利于维护包括股东在内的利益相关者的利益。因此,当公司治理水平较高时,企业的CSR表现更好。另一方面,当公司治理机制不健全时,管理层自利行为、非效率投资、大股东掏空等代理问题更严重。此时,企业有动机进行社会责任投资以转移投资者与其他利益相关者对企业内部代理问题的关注。因此,当公司治理水平较低时,企业的CSR表现更好。综上所述,公司治理水平与企业社会责任相关关系的正负性取决于管理层动机。基于上述分析,本文提出如下假设:

假设3 同伴企业间社会责任的战略反应在探索型企业和避税程度较低的企业中更显著。

假设4a 同伴企业间社会责任的战略反应在公司治理水平较高的企业中更显著。

假设4b 同伴企业间社会责任的战略反应在公司治理水平较低的企业中更显著。

3 研究设计

3.1 样本与数据

“一带一路”倡议于2014年正式实施,和讯网从2010年开始提供企业社会责任报告测评得分。因此,本文选取2010~2020年作为样本期间,以中国A股上市公司为样本企业,并对数据进行如下处理:(1)剔除ST企业与金融行业企业;(2)剔除当年上市企业;(3)删除变量值缺失的样本;(4)删除行业中企业数量小于5的样本;(5)剔除税前利润与支付的现金税费小于零的样本,并将所有支付的现金税费与税前利润之比大于1的样本的现金实际税率赋值为1;(6)所有控制变量滞后一期。经过上述处理,最终获得17236个公司-年度观测值。本文对所有连续变量在1%和99%分位处进行缩尾处理以消除极端值对结果的影响,标准误在公司层面聚类。企业对外直接投资数据来自商务部《境外投资企业(机构)名录》,“一带一路”沿线国家名单来源于中国一带一路网。企业财务数据来自国泰安CSMAR数据库,研发投入数据来自万德WIND数据库。

3.2 变量定义

3.2.1 企业社会责任水平(CSR)

本文采用和讯网提供的企业社会责任报告测评得分衡量企业的社会责任水平。和讯网根据上交所与深交所发布的企业社会责任报告及年报,从股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任5个方面对企业每年的社会责任报告进行测评,该测评得分数值越大,CSR表现越好。

3.2.2 企业战略(STRATEGY)

首先,计算如下6个指标从第t-5到第t-1年的滚动算数平均值:(1)研发支出占销售收入的比例;(2)雇员人数占销售收入的比例;(3)销售收入增长率;(4)销售费用占销售收入的比例;(5)雇员人数的标准差;(6)固定资产净值占总资产的比例。其次,根据行业-年度将上述变量按5分位排序。最高分位赋值为5,第二高分位赋值为4,依次類推,最低分位赋值为1。最后,得分在6~12分之间的企业被定义为防御型(defender)战略企业,STRATEGY取值为0;得分在24~30分之间的企业为探索型(prospector)战略企业,STRATEGY取值为1;得分在13~23分之间的企业为分析型(analyzer)战略企业[15]。

3.2.3 企业避税(AVOID)

避税程度用企业的现金实际税率衡量,等于企业缴纳的现金税费除以税前利润。现金实际税率越低,避税程度越高[22]。若企业的现金实际税率低于同行业其他企业现金实际税率的中位数,说明企业避税程度较高,AVOID取值为1;否则,避税程度较低,AVOID取值为0。3.2.4 公司治理水平(CG)

对以下变量进行主成分分析得到每个企业每年的公司治理得分:(1)第一大股东持股比例;(2)前三名高管薪酬;(3)董事会规模;(4)二职合一;(5)独立董事比例;(6)董事会成员持股比例;(7)管理层持股比例;(8)机构投资者持股比例;(9)董事会会议次数;(10)审计师是否来自四大会计师事务所。若企业的公司治理得分高于同行其他企业得分的中位数,说明其公司治理水平较高,CG取值为1;否则,公司治理水平较低,CG取值为0。

3.2.5 控制变量

公司层面的控制变量(FirmControls)包括一系列影响CSR的企业特征[23]:企业规模(lnTA)、资产负债率(LEV)、企业年龄(AGE)、总资产收益率(ROA)、市值账面比(MB)、经营活动现金流(CFO)、现金股利支付率(DIV)、负债权益比(DE)、所有权性质(SOE)。行业层面的控制变量(IndustryControls)是不包括i公司本身的上述公司层面控制变量(除SOE以外)的行业-年度市值加权平均数。本文对所有控制变量采用滞后一期处理。

3.3 模型设定

首先,本文采用如下双重差分模型分别检验“一带一路”背景下对外直接投资对企业社会责任水平的影响(假设1)及社会责任的战略反应(假设2)

CSRit=α+β(treatij×post)+θFirmControlsit-1+

φIndustryControls-ijt-1+λt+μi+trendt,j+εit(1)

其中i,t,j分别表示企业、年份和行业。CSR表示企业的社会责任水平。treatit为处理组与控制组的分组变量,分别用treat1和treat2表示。直接投资 “一带一路”沿线国家的企业treat1取值为1;未参与对外直接投资且同行竞争者未投资“一带一路”沿线国家的企业treat1取值为0。自身未参与“一带一路”倡议而同行竞争者参与倡议的企业treat2取值为1;自身与同行竞争者均未参与“一带一路”倡议的企业treat2取值为0。post为政策冲击时间变量。FirmControlsit-1表示滞后一期的企业层面控制变量。λt、μi、trendt,j分别表示年份固定效应、公司固定效应以及行业时间趋势。εit为随机扰动项。92523232-61A7-45BB-B51E-DC4EEEAF3CE4

其次,本文从以下三个方面检验社会责任战略反应的作用机制[14]。(1)羊群效应(rational herding):CSR测评得分较低的企业有动机承担更多社会责任以降低声誉损失与监管相关的社会成本,测评得分较高的企业有动机减少社会责任投入以避免外界的过度关注。(2)学习效应(learning):CSR测评得分较低的企业可以通过观察高分竞争者的社会责任表现,以较低的成本学习如何维持“适当的”社会责任水平。(3)领导者-追随者效应(leader-follower dynamics):行业领导者(如大企业)通常被认为是信息更完备和决策更有效的,追随者(如小企业)通过观察领导者的行为获得关于社会责任最优水平的信息。

若企业规模大于经市值加权的行业平均权益的市场价值,则被定义为大企业(Large=1);否则,被定义为小企业(Large=0)。若企业的CSR测评得分高于其所在行业竞争者测评得分的均值,则被定义为高分企业(High=1);否则,被定义为低分企业(High=0)。将DID模型(1)在上述子样本中进行分组回归并比较回归系数的显著性。

最后,按照企业战略类型、避税程度和公司治理水平分组检验企业社会责任战略反应的异质性(即假设3、假设4a和假设4b)。将模型(1)在以下子样本中进行分组回归并比较回归系数的显著性:(1)探索型企业(STRATEGY=1)与防御型企业(STRATEGY=0);(2)避税程度较高的企业(AVOID=1)与避税程度较低的企业(AVOID=0);(3)公司治理水平较高的企业(CG=1)与治理水平较低的企业(CG=0)。

4 实证检验与结果分析

4.1 描述性统计与相关系数

主要变量的描述性统计显示:CSR的均值为25.670,标准差为16.912,这说明样本企业的社会责任表现存在较大差异。分组变量treat1的均值为0.085,说明有8.5%的样本企业直接投资“一带一路”沿线国家。分组变量treat2的均值0.731,说明有73.1%的样本企业自身未参与而同行竞争企业参与“一带一路”倡议。对主要变量进行分组均值t检验的结果表明:处理组(treat1=1)的CSR得分均值(27.227)高于控制组(treat1=0)的得分均值(25.525),且该差异显著。

相关系数矩阵显示:CSR与企业规模、资产负债率、企业年龄、市值账面比、经营活动净现金流及所有权性质等变量的相关系数在1%的水平上显著为正。在公司层面与行业层面的控制变量中,企业规模与资产负债率、企业年龄及市值账面比等变量间的相关系数较大,其余各变量间的相关系数均低于0.3。

4.2 双重差分检验

4.2.1 对外直接投资对企业社会责任水平的影响

本文利用DID模型(1)检验对外直接投资对CSR水平的影响。表1第(1)列控制了年份固定效应(Year),第(2)列控制了行业时间趋势(Year×Industry),第(3)列控制了公司固定效應(Firm),第(4)列控制了行业时间趋势与公司固定效应。回归结果显示:解释变量treat1×post的系数至少在10%的水平上显著为正。该结果表明:相比于自身与同行竞争者均未投资“一带一路”沿线国家的企业,直接投资“一带一路”国家的企业社会责任水平在倡议实施后显著提升,假设1得到支持。

4.2.2 企业社会责任的战略反应

本文仅保留了完全在国内经营的企业样本,处理组(treat2=1)与控制组(treat2=0)企业均不直接受到“一带一路”倡议实施的影响,他们的社会责任表现的变化可以被归因于对同伴企业社会责任表现变化的战略反应[14]。表1第(5)列控制了公司固定效应,第(6)列控制了行业时间趋势与公司固定效应。任一情形下,解释变量treat2×post的系数至少在10%的水平上显著为正。这说明相比于同行竞争者未参与“一带一路”倡议的国内企业,同行竞争者参与倡议的国内企业在“一带一路”倡议实施后显著提升了自身的社会责任表现,假设2得到验证。

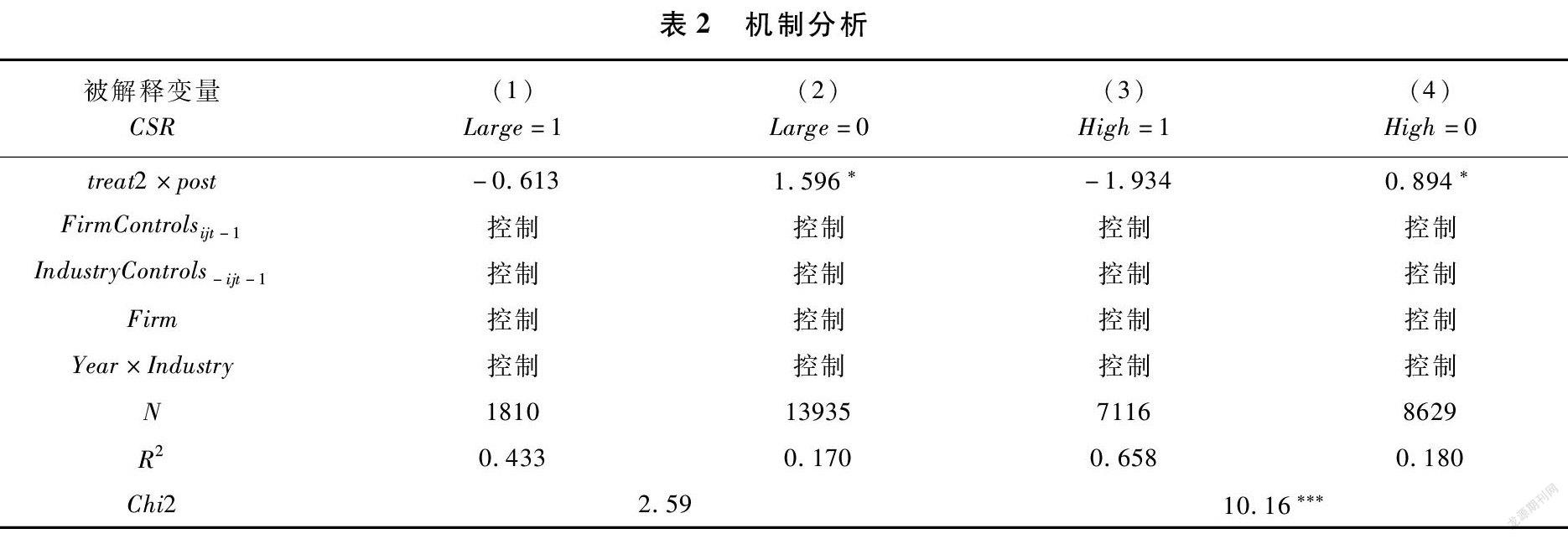

4.3 企业社会责任战略反应的机制检验

表2机制检验的结果显示:交乘项treat2×post的系数在小企业组(Large=0)中为正且在10%的水平上显著;而在大企业组(Large=1)中,该系数为负且不显著。该结果表明小企业对参与对外直接投资的同伴企业的社会责任水平变化更敏感,处理组与控制组社会责任决策的战略互补性是领导者-追随者效应造成的。交乘项treat2×post的系数在低分企业组(High=0)中为正且在10%的水平上显著;而在高分企业组(High=1)中,该系数为负且不显著。这说明低分企业通过学习同伴企业的CSR表现提升自身的社会责任水平,证实了学习效应机制的存在。

4.4 企业社会责任战略反应的异质性

表3第(1)、(2)列表明treat2×post的系数在探索型战略企业(STRATEGY=1)中为正且在5%的水平上显著;在防御型战略企业(STRATEGY=0)中,该系数为正但不显著。这一结果支持了假设3的推论,即同伴企业间社会责任的战略反应在探索型企业中更显著。探索型企业通过承担更多社会责任向外界传递正向的增量信息,降低利益相关者对企业风险承担水平过高的担忧。第(3)、(4)列显示在避税程度较低的企业(AVOID=0)中,treat2×post的系数在10%的水平上显著为正;在避税程度较高的企业(AVOID=1)中,该系数为负且不显著。这说明避税程度较低的企业更有可能对同伴企业的社会责任行为做出战略反应,同向提升自身的社会责任水平,假设3得到证实。第(5)、(6)列表明在治理水平较高的企业(CG=1)中,交乘项系数在10%的水平上显著为正;而在治理水平较低的企业(CG=0)中,该系数负向显著。该结果支持了假设4a,即当公司治理机制健全有效时,企业更有可能维护包括股东在内的利益相关者的利益,通过提升自身的社会责任水平对同伴企业CSR表现的变化做出战略反应。92523232-61A7-45BB-B51E-DC4EEEAF3CE4

5 稳健性检验

第一,假定政策冲击年份为2013年。回归结果显示treat2×post2的系数为正但不显著,说明主回归结果是稳健的。第二,使用润灵环球提供的企业CSR评级得分衡量企业社会责任表现,并在模型(1)中加入控制变量MAND。若企业应规(自愿)披露CSR报告,则MAND取值为1(0)。结果表明本文结论不受企业披露动机的影响。第三,区分社会责任表现与信息披露质量。本文采用润灵环球CSR评级得分中的T-score衡量社会责任表现(PERF),用C-score衡量信息披露质量(DISC)。回归结果显示treat2×post的系数只有在被解释变量是社会责任表现(PERF)时才显著为正,这说明参与“一带一路”倡议企业提升CSR水平对未参与倡议同伴企业改善自身CSR表现的积极影响大于对其提高CSR信息披露质量的积极影响。

6 研究结论与启示

6.1 研究结论

本文以“一带一路”倡议的实施作为政策冲击,研究对外直接投资是否有利于提升企业社会责任水平,以及这种影响是否具有同伴效应。结果表明:第一,在“一带一路”倡议实施后,参与对外直接投资企业的社会责任水平显著提升。第二,未参与对外投资的同伴企业对此影响做出战略反应,同向调整自身社会责任水平。第三,这种战略反应来源于领导者-追随者效应与学习效应。第四,社会责任的战略反应在探索型战略企业、避税程度较低的企业以及公司治理水平较高的企业中更显著。

6.2 贡献与启示

本文的边际贡献包括:第一,为社会责任领域的同行溢出效应提供了证据支持。本文以“一带一路”倡议为研究背景,采用双重差分法证实了社会责任战略反应的存在。这种战略反应来源于领导者-追随者效应与学习效应,不仅有利于维护企业声誉,还能向资本市场传递企业经营状况良好的信息。第二,对处理组与控制组的划分方法有效缓解了内生性问题。处理组与控制组均不直接受政策冲击的影响,两者在倡议实施前后社会责任水平变化的差异可以归因于对同伴企业行为变化做出的战略反应。第三,丰富了对外直接投资影响微观企业非财务决策方面的文献。本文证实了对外直接投资不仅影响企业的财务决策,还对企业的社会责任决策产生重要影响。这种影响具有正向的同行溢出效应,有助于促进我国企业对外直接投资的高质量发展,提升资源配置效率。

本文的政策启示包括:第一,坚定实施“一带一路”战略,推动对外直接投资的高效率、高质量发展。为高端制造业、现代服务业等重点行业企业对外投资提供政策支持与资金扶持,提升中国企业在全球价值链中的地位,扩大中国企业的国际影响力。第二,完善上市公司社会责任信息的强制性披露机制。对于参与对外直接投资的跨国企业及其重点项目,应完善其在合规经营、环境保护、员工安全等方面的信息披露。从制度上确保对外直接投资企业在跨国经营过程中承担对东道国利益相关者的社会责任,提升中国企业的国际形象。

参 考 文 献:

[1]吕越,陆毅,吴嵩博,等.“一带一路”倡议的对外投资促进效应——基于2005~2016年中国企业绿地投资的双重差分检验[J].经济研究,2019,54(9):187-202.

[2]黄凌云,郑淑芳,王珏.“一带一路”背景下对外投资企业的合作共赢机制研究——基于社会责任视角[J].管理评论,2018,30(2):172-182.

[3]Leary M, Roberts M. Do peer firms affect corporate financial policy[J]. Journal of Finance, 2014, 69(1): 139-178.

[4]Cao J, Liang H, Zhan X. Peer effects of corporate social responsibility[J]. Management Science, 2019, 65(12): 5487-5503.

[5]徐思,何曉怡,钟凯.“一带一路”倡议与中国企业融资约束[J].中国工业经济,2019,(7):155-173.

[6]王桂军,卢潇潇.“一带一路”倡议与中国企业升级[J].中国工业经济,2019,(3):43-61.

[7]李磊,白道欢,洗国明.对外直接投资如何影响了母国就业——基于中国微观企业数据的研究[J].经济研究,2016,51(8):144-158.

[8]贾兴平,刘益.外部环境、内部资源与企业社会责任[J].南开管理评论,2014,17(6):13-18.

[9]姜雨峰,田虹.利益相关者需求有助于企业开展社会责任战略吗?——一项三维交互研究[J].财经论丛,2015,(4):81-88.

[10]戴天婧,汤谷良.企业社会责任与管理会计创新[J].经济与管理研究,2015,(8):139-144.

[11]祝继高,王谊,汤谷良.“一带一路”倡议下中央企业履行社会责任研究——基于战略性社会责任和反应性社会责任的视角[J].中国工业经济,2019,(9):174-192.

[12]Mallin C, Farag H, Ow-Yong K. Corporate social responsibility and financial performance in Islamic banks[J]. Journal of Economic Behavior & Organization, 2014, 103(7): 21-38.

[13]Fudenberg D, Tirole J. The fat-cat effect, the puppy-dog ploy, and the lean and hungry look[J]. American Economic Review, 1984, 74(2): 361-366.92523232-61A7-45BB-B51E-DC4EEEAF3CE4

[14]Armstrong C S, Glaeser S, Kepler J D. Strategic reactions in corporate tax planning[J]. Journal of Accounting and Economics, 2019, 68: 1-26.

[15]Bentley K A, Omer T C, Sharp N Y. Business strategy, audit fees and financial reporting irregularities[J]. Contemporary Accounting Research, 2013, 30(2): 780-817.

[16]Moser D V, Martin P R. A broader perspective on corporate social responsibility research in accounting[J]. The Accounting Review, 2012, 87(3): 797-806.

[17]Hoi C K, Wu Q, Zhang H. Is corporate social responsibility(CSR)associated with tax avoidance? Evidence from irresponsible CSR activities[J]. The Accounting Review, 2013, 88(6): 2025-2059.

[18]Weisbach D A. An economic analysis of anti-tax-avoidance doctrines[J]. American Law and Economics Review, 2002, 4(1): 88-115.

[19]Godfrey P C. The relationship between corporate philanthropy and shareholder wealth: a risk-management perspective[J]. Academy of Management Review, 2005, 30(4): 777-798.

[20]Larcker D F, Richardson S A, Tuna I. Corporate governance, accounting outcomes, and organizational performance[J]. The Accounting Review, 2007, 83(4): 963-1008.

[21]Johnson R, Greening D. The effects of corporate governance and institutional ownership types on corporate social performance[J]. Academy of Management Journal, 1999, 42: 564-576.

[22]Dyreng S D, Hanlon M, Maydew E L. Long-run corporate tax avoidance[J]. The Accounting Review, 2008, 83(1): 61-82.

[23]Yuan Y, Tian G, Lu L, et al.. CEO ability and corporate social responsibility[J]. Journal of Business Ethics, 2019, 157(2): 391-411.92523232-61A7-45BB-B51E-DC4EEEAF3CE4

猜你喜欢

对外经贸(2016年8期)2016-12-13

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

中国记者(2016年6期)2016-08-26