金融科技企业监管及标准化对策研究

2022-04-25 12:46:11孙浩楠梁王浩琛陈高阳胡文波叶怡宁王卫东

品牌与标准化 2022年1期

孙浩楠 梁王浩琛 陈高阳 胡文波 叶怡宁 王卫东

【摘要】 随着科技的高速发展,金融科技企业在我国金融行业中蓬勃发展。我国金融科技标准体系与监管体系仍存在不足,其所带来的诸多风险也给我国金融市场的秩序稳定带来了挑战。本文通过对网络上出现频率较高的各类风险进行汇总及分析,基于此总结出金融科技企业监管及标准化机制可能存在的问题,进行针对性分析并提出相应的对策建议。

【关键词】 金融科技;监管体系;标准化;对策建议

【DOI编码】 10.3969/j.issn.1674-4977.2022.01.015

Research on the Status of the Regulatory System of Fintech Enterprises and Countermeasures

SUN Hao-nan,LIANGWang Hao-chen,CHEN Gao-yang,HU Wen-bo,YE Yi-ning,WANG Wei-dong

(School of Humanities and Foreign Languages of China Jiliang University,Hangzhou 310018,China)

Abstract: With the rapid development of modern technology,financial technology companies are booming in my country's financial industry. There are still deficiencies in my country's financial technology standard system and supervisory system,and the many potential risks they bring have also brought challenges to the order and stability of my country's financial market. Based on the summary and analysis of various risks with high frequency on the network,this paper summarizes the possible problems in the supervision and standard mechanism of fintech enterprises,makes targeted analysis,and puts forward corresponding policy suggestions.

Key words: fintech companies;regulatory system;standardization;suggestions

近些年,金融科技企業逐渐暴露出了许多金融风险。中央“十四五”规划中明确要求提升我国金融科技水平,增强金融普惠性,同时要求推进服务业标准化、品牌化建设,建立数据资源产权、交易流通、跨境传输和安全保护等基础制度和标准规范,积极参与数字领域国际规则和标准制定。此外,中央财经委员会第九次会议指出,我国平台经济发展的总体态势是好的、作用是积极的,但同时也存在一些突出问题。可见金融科技企业作为网络金融平台的主体,国家对其健康发展非常重视。

1 文献综述

当前国内外针对金融科技企业监管体系的研究较少,现有研究主要涵盖金融科技企业风险管控、科技创新等方向,且对其风险控制机制的研究还处在不成熟的阶段,对其监管体系的研究同样刚刚起步。学者孔凡尧在《对金融科技企业监管的思考》一文中提出,金融科技本身是一件有益的事情,运用到位、监管到位完全可以作为现有银行的一个有益的补充[1],综上可见本文的研究也具有一定的意义。

本文参考了学者张凯、韩兴国、魏煜轩等人对金融科技企业风险衍生、监管体系及治理路径的相关研究,以及目前现有的有关互联网金融平台风险控制、监管机制的相关文献。在金融科技风险类型及其特点方面,张凯提出了金融科技企业具有传统金融风险、新型技术风险及系统性风险等潜在风险,同时其风险具有复杂性、内生性、非平衡性和易变性等特点[2]。在金融科技监管模式方面,周全,韩贺洋总结出目前各国主要有以下几种监管模式:放任自由型监管、个案分析型监管、量体裁衣型监管、削足适履型监管及监管沙盒[3]。在对金融科技企业监管体系构建方面,韩兴国基于欧盟的监管体系提出要打破传统金融监管模式的约束,建立新型金融科技监管体系,同时要引入新的监管科技,创新金融科技监管[4];魏煜轩则提出可以通过创建金融科技产业园,采用试点监管等方式构建新型智慧监管体系[5]。

2 金融科技企业监管及标准化建设现状

2.1 金融科技标准化建设存在不足,影响监管工作

当前我国金融科技标准化建设不足,主要表现为金融数据标准供给明显不足、金融标准专业研究机构缺位、金融标准人才短缺等。由于缺少完善的金融科技标准支撑,对金融科技企业的监管工作产生了一定的影响,不利于及时防控网络金融风险。

2.2 地方监管标准不一致

随着国内金融科技企业加速向其他省份扩张,促进各地金融市场合作发展的同时,也暴露出各地对金融科技监管标准不同的问题。例如香港、上海、深圳等金融中心,遭受外围市场冲击的概率较大,所以针对金融创新产品的监管标准比较严格。然而,国内部分地区响应国家金融改革创新的号召,为营造市场吸引力,放宽了金融创新产品的监管标准。因此,不同地区监管标准的差异可能造成跨地区合作时对接的监管部门不一致,信息共享存在障碍,以及沟通协调不足等问题的产生。

2.3 政策法规滞后,监管缺失

互联网金融行业属于新兴的行业,其法律体系尚不健全,相关立法部门没有及时地依据发展形势制定相对应的法律法规,因此导致了部分领域出现法律空白,此外,我国互联网金融行业现行的大多是建议性的意见和管理方法,缺乏明确的、具有法律效力的条款。

金融体系与人工智能、大数据等新兴技术的结合在我国尚处于初级阶段,再加之还未成熟的技术,使现行的部分政策法规滞后于新兴金融体系的发展,这突出体现在P2P贷款、数字资产、众筹等新兴的网络金融行业。由于缺少政策法规,部分企业可能将那些违规经营、非法套利的危险金融产品包装成新技术、新服务,从而利用监管漏洞和法律盲区达成非法集资的目的,这种做法不仅难以保证用户权益,还违反行业规范,更触犯监管底线。

2.4 我国金融科技企业监管体系不健全

由于网络金融涉及业务领域多、范围广、关联性强,因此很难进行全方位多领域的监管。我们统计了全国停业及问题平台的数量,同时调查了其停业或被列为问题平台的原因,发现网络金融平台失联率高达52.26%,问题平台数量非常庞大,可见目前我国网络金融平台监管体系尚不健全。

目前国内针对大型科技公司的监管约束相对较少,普遍侧重鼓励轻视监管。同时,大型科技公司进军金融业后,其本身就拥有专业团队规避风险,加之当地政府出于增长经济的考量,使监管不充分、不平衡问题加剧。运用大数据、云计算等金融分析工具的大型科技企业,必然在市场占据信息优势,因此,其完全可以依靠对中小企业和民众的信息不对称在金融行业进行兼并,甚至拔高行业准入门槛,以实现其打压竞争对手垄断市场的目的。

3 分析金融科技企业的现存风险

3.1 确定风险研究方向

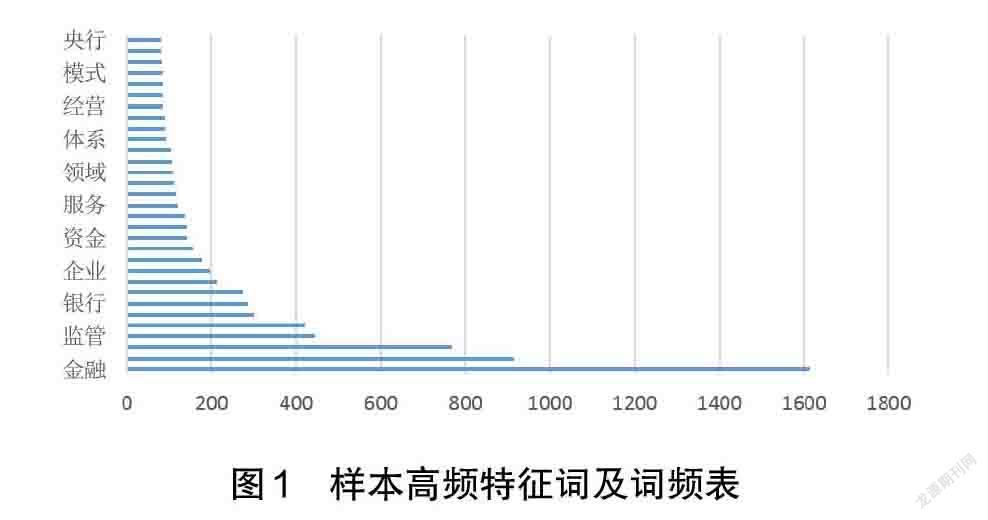

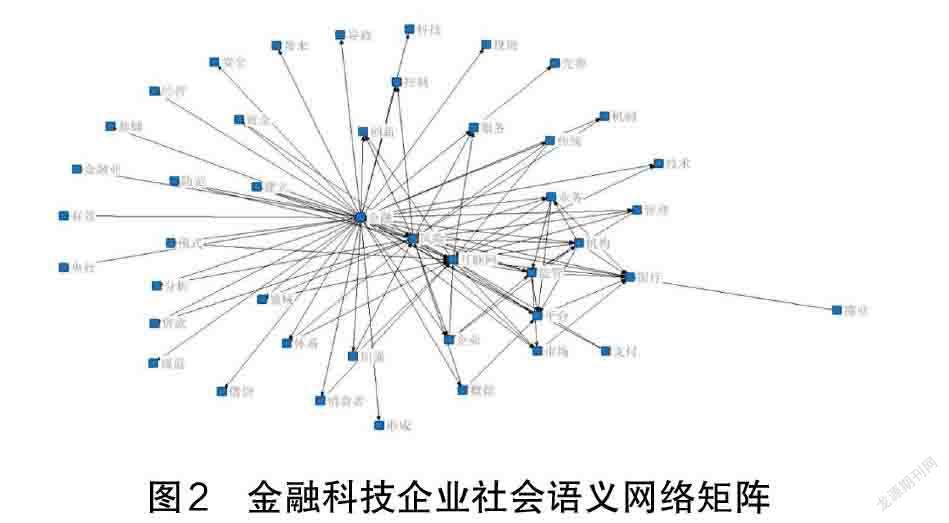

为了对金融科技企业所存在的风险要素以及现有的监管体系问题进行有效识别,本文以“网络金融”“风险”“监管”“金融科技”等为关键词,通过在“新浪新闻”“凤凰网”“百度新闻”等新闻网站进行文本收集与筛选,得到了64篇有效文本,将文本内容进行处理整合后导入ROST软件,通过软件的分词功能和关键词语频率分析两个模块,过滤与网络金融平台无关的词语,最后选取出频率最高的31个关键词作为高频特征词(见图1),并生成社会网络分析模块构建矩阵(见图2),基于此分析金融科技企业现存的风险。

3.2 分析归类风险

利用ROST软件将64篇新闻材料中的内容进行分词,按其内容及性质分类,通过分词和过滤后发现,在互联网金融领域中法律风险、道德风险、信用风险、金融监管风险所占的比重较大,占到了全部风险类型中的60.8%,而剩余的风险只占39.2%(具体风险分类和占比见表1)。分析可得,当前互联网金融领域所面临的风险复杂,这些风险不仅损害了投资者的经济利益,而且对国家在经济调控以及金融安全都带来了一定的威胁。

4 完善金融科技企业可持续发展的对策建议

4.1 加强法制建设,构建协同式监管体系

我国现存的法律体系中,管理互联网金融平台的条例分散于各种法律法规之中,缺少具有针对性的法律,因此,政府应围绕安全风控、技术应用等多个方面,加强对金融科技监管法制的建设,同时结合金融科技创新成果应用的特点,对不适应当前金融科技发展需求的政策规定和法律法规进行调整、补充与完善。此外,我国当前缺乏专门的互联网金融监管机构,当前由银监、证监、保监等部门共同监管的监管体制存在监管不力的问题,对此,我们可以发挥多元主体作用,构建协同式监管体系,以“中央+地方”共同监管的模式,加強中央与地方监管部门的联动,联合相关部门开展“监管沙盒”试点工作并逐步向全国推广。

4.2 建立健全金融科技企业监管标准体系

推动建立金融科技企业监管标准体系是监督管理工作从无序到规范、从自发到权威的一个必然趋势。政府部门应推进监管操作的规范化、流程化,依托金融监管体系的相关操作规定和责任认定来明确监督部门及实施细则,推进管理的制度化,落实岗位责任制度,确保每一项工作,每一项操作都有规可依。同时,要坚持体系内组织条理化,针对所监管的金融科技企业依照其规模、经营项目及内容、企业性质等进行标准化分类,明确分工,动态监管,分类处置,以实现互联网金融监管标准体系在遇到问题时能够快速反应,有条不紊地应对风险及挑战。

4.3 借助新型技术,构建现代化监管体系

政府可以借助人工智能、大数据等现代化技术手段完善实控账户和交易行为分析、异常交易识别等功能,逐步健全金融科技风险管控指标体系,同时培养或引进相关技术人才,推动构建监管生态体系。在此基础上,一方面,政府可利用金融数据分析来全面掌握金融科技风险的集中度以及关联度,对风险偏好与限额加以评估,进一步提升风险动态监管水平。另一方面,政府可以加快推进监管应用试点,有效发挥以点带面的示范作用。

4.4 推进数字基建,大力开展金融科技企业监管创新建设

政府应进一步强化财政投入力度,推进数字化基建及数据标准化建设,将重点工程项目向网络金融新建领域适度倾斜,如积极部署新型绿色数据安全中心、金融数据安全中心等。同时政府应着眼于优化金融数据监管基础设施,推动网络金融机构利用大数据技术研发标准化数据管理信息系统,最大限度满足金融科技发展的数据要求与金融服务需求。

5 结语

随着互联网与金融的不断结合,我国的金融科技企业在短时间内得以快速发展,但目前国内对金融科技企业的监管体系尚不健全,存在许多潜在的风险。互联网金融的本质是“金融”,而非“互联网”,金融科技企业不是“法外之地”。政府监管部门应当对金融科技企业与金融机构一视同仁,实施同样的监管要求,不能因为企业披了“互联网”的外衣而绕开监管要求。此外,对于其发展过程中所产生的问题和风险,有关部门也需提出相应对策并强化技术支撑。基于此,我国的金融科技企业才能够实现长足发展,进而保障我国的金融体系安全,最终推动国家整体经济水平的不断上升。

【参考文献】

[1] 孔凡尧.对金融科技企业监管的思考——以蚂蚁金服为例[J].山西财税,2020(12);35-38.

[2] 张凯.金融科技:风险衍生、监管挑战与治理路径[J].西南金融,2021(3):39-51.

[3] 周全,韩贺洋.数字经济时代下金融科技发展、风险及监管[J].科学管理研究,2020,38(5):148-153.

[4] 韩兴国.数字经济时代下金融科技监管体系研究——来自欧盟的监管启示[J].技术经济与管理研究,2021(9):75-79.

[5] 魏煜轩,张勇民.金融科技监管难点与智慧监管体系建设研究[J].管理现代化,2021,41(5):4-6.

【作者简介】

孙浩楠,男,中国计量大学公共管理本科在读,研究方向公共危机管理。

猜你喜欢

培训(2017年1期)2017-02-17 16:43:01

现代营销·学苑版(2016年11期)2017-01-19 14:45:41

人民论坛·学术前沿(2016年20期)2016-12-06 19:42:59

中国科技博览(2016年19期)2016-10-19 15:03:52

中国科技博览(2016年18期)2016-10-19 07:25:07

中国市场(2016年33期)2016-10-18 12:41:40

科技视界(2016年21期)2016-10-17 20:50:50

商(2016年27期)2016-10-17 07:08:24

商(2016年22期)2016-07-08 13:51:45

西部金融(2015年9期)2015-10-26 18:00:12