贸易政策不确定性对出口企业研发投入的 影响研究

2022-04-21 21:55刘伟杨菲晗戴冰清

青岛科技大学学报(社会科学版) 2022年1期

刘伟 杨菲晗 戴冰清

[摘 要]采用Wind数据库2007—2019年出口型上市企业数据为样本,使用Huang和Luk构建的中国贸易政策不确定性指数,研究贸易政策不确定性和出口企业研发投入的关系,并进一步验证融资约束在其中的中介效应。研究发现:中国贸易政策不确定性上升对中国出口企业研发投入的促进作用显著,同时融资约束在其中起到了中介作用,贸易政策不确定性通过缓解融资约束促进出口企业研发投入。此外,异质性出口企业的研发投入受贸易政策不确定性的影响存在程度上的差异,贸易政策不确定性上升对民营企业和年轻企业具有显著的激励作用,而对国有企业和成熟企业的影响并不显著。因此,国家在制订和调整贸易政策时,应全面权衡贸易政策不确定性、融资约束与出口企业研发投入的关系,以更好地服务出口型企业。

[关键词]贸易政策;不确定性;研发投入;融资约束

[中图分类号]F272 [文献标识码]A [文章编号]1671-8372(2022)01-0036-10

The influence of uncertainty of trade policy on R&D investment of export-oriented enterprises

—Based on the test of the mediating effect of financing constraints

LIU Wei1,YANG Fei-han2,DAI Bing-qing1

(1. College of Economics and Management, Qingdao University of Science and Technology, Qingdao 266061, China;2. School of International Business, Beijing Foreign Studies University, Beijing 100089, China)

Abstract:Using the data of export-oriented listed enterprises from 2007 to 2019 from Wind database as a sample and using the uncertainty index of China’s trade policy constructed by Huang & Luk, this paper studies the relationship between the uncertainty of trade policy and the R&D investment of export-oriented enterprises, and further verifies the mediating effect of financing constraints. The results show that the rising uncertainty of China’s trade policy has a significantly promoted the R&D investment of Chinese export enterprises and the financing constraint plays a mediating role. The uncertainty in trade policy promotes the R&D investment of export-oriented enterprises by alleviating the financing constraints. In addition, there are differences in the degree to which the R&D investment of heterogeneous export-oriented enterprises is affected by the uncertainty of trade policy. The rising uncertainty of trade policy has a significant incentive effect on private enterprises and young enterprises, but it has no significant effect on state-owned enterprises and mature enterprises. Therefore, when formulating and adjusting trade policies, the government should fully weigh the relationship among uncertainty of trade policy, financing constraints and the R&D investment of enterprises, so as to better serve export-oriented enterprises.

Key words:trade policy; uncertainty; R&D investment; financing constraints

一、 引言

貿易政策不确定性(Trade Policy Uncertainty,简称TPU)是指一国贸易政策发生变化的可能性。随着“逆全球化”和贸易保护主义浪潮在世界范围内盛行,国际贸易环境形势严峻,贸易政策不确定性有上升的趋势。2018年特朗普宣布对中国产品加征关税,中美贸易冲突进入一个新的阶段。世界贸易组织的一项研究表明,中美贸易冲突带来的首要影响是贸易政策不确定性的上升,这将导致全球生产总值下降0.3到0.5个百分点。而在2020年暴发的新冠肺炎疫情更是对全球经济产生了深刻的影响。在持续蔓延的疫情下,各国纷纷采取贸易限制措施,贸易政策在本就不明朗的状况下更加难以预测。Bloom认为在导致一个国家经济衰退的众多原因中,经济政策不确定性在其中占有重要地位[1]。Caldara等研究发现,2018年贸易政策的不确定性可能使美国总投资下降了1%[2]。中国为出口导向型经济体的典型代表,贸易环境的波动性使得出口贸易的可持续性发展面临巨大挑战。因此,只有深入了解贸易政策不确定性对出口企业的影响,才能更好地制定和实施相关政策,推动我国实现从贸易大国向贸易强国的转型目标。

我国为应对非预期冲击及促进出口企业有序经营,相继采取异质性贸易政策。贸易政策的频繁变动亦会增加不确定性及加剧市场竞争,对企业投资决策产生重大影响。这是否会提升中国出口企业的研发投入?作用机理是什么?在此背景下,研究贸易政策不确定性对出口企业研发投入的影响效应、传导机制,有利于了解不确定性对企业投资决策的影响,具有一定的理论价值和实践意义。

基于此,本文研究贸易政策不确定性和出口企业研发投入的关系。可能的贡献在于:第一,有别于已有研究集中于经济政策不确定性与企业创新之间的关系,本文从贸易政策不确定性的角度,研究其与出口企业研发投入的关系,为相关研究提供新的经验证据。第二,本文通过构建“贸易政策不确定性-融资约束-出口企业研发投入”的中介效应模型,深入探讨贸易政策不确定性影响出口企业研发投入的传导路径,进一步为相关政策的制定提供启示。第三,本文进一步检验贸易政策不确定性对出口企业研发投入的异质性影响(包括企业所有制、规模、所属行业),使得研究结论具有较强的针对性和应用性。

二、文献综述

贸易政策不确定性的有关研究,起源于经济不确定性的一般研究,经济不确定性的研究成果为贸易政策不确定性的研究提供了一定的理论基础。关于经济不确定性的研究,主要有以下观点:一是,部分学者认为不确定性能够抑制企业创新投资。根据实物期权理论,在投资不可逆的情形下,不确定性增加会对企业研发投资产生“延迟效应”[3]。不确定性会显著抑制企业创新活动,并且对于多元化程度较低的新兴企业,这种抑制作用更显著[4]。不确定性加剧了新兴企业的融资约束,进而对企业研发投资产生抑制效应[5]。戴静等从宏观角度研究了官员任期及产业政策周期交替导致的政策不确定,发现政策不确定性与企业研发投资增长率显著负相关[6]。亚琨等研究了企业金融资产配置与研发活动的关系,发现经济政策不确定性在其中起到正向调节作用[7]。朱德胜研究环境不确定性对企业股权激励与创新活动的调节效应,发现环境不确定性会抑制股权激励对创新活动的促进效应[8]。二是,部分学者认为不确定性能够增加企业创新投资。战略成长期权理论认为当不确定性增加时,企业出于增加未来竞争优势的考量会增加研发投入[9]。Vo和Le采用特质波动率来衡量不确定性,研究发现当企业面临高不确定性时会增加研发支出,这一研究结果支持战略成长期权理论[10]。一些学者研究发现经济政策不确定性对企业创新活动具有激励作用[11-13],而这种激励作用又可以分为两种,一种是经济政策不确定性对企业研发投入的正向激励效应(直接效应),另一种是金融结构强化经济政策不确定性对企业研发投入的正向激励效应(强化效应)[14]。顾群等进一步将企业创新分为探索式创新和开发式创新,认为经济政策不确定性对企业创新的促进作用仅存在于探索式创新中[15]。申明浩等研究发现,经济政策不确定性对抗风险能力更强企业的创新活动的促进作用较小[16]。

随着世界政治经济格局不断演变,全球政治经济环境愈发不稳定,贸易政策不确定性已经成为学术界的重要议题。关于贸易政策不确定性的研究,主要包括以下几个方面:一是贸易政策不确定性指标的测算,主要有关税度量法和文本挖掘法。关税度量法采用关税的不确定性来衡量贸易政策不确定性。Handley认为贸易政策不确定性来源于关税之间的差距,采用世界贸易组织成员的关税上限与实际关税差异来衡量关税不确定性[17]。关税度量法单纯将关税差额作为贸易政策不确定性的度量指标具有一定的片面性,它忽略了国际政治经济环境及其他因素所带来的不确定性[18]。文本挖掘法是选取大量媒体新闻信息,通过选取不确定性相关的关键词进行文本挖掘、频率统计及标准化处理,构建不确定性指数。Baker等最先基于文本挖掘法测算经济政策不确定性指数[19],之后Huang和Luk仿照此做法对贸易政策不确定性进行了测度[20]。文本挖掘法的测度内容不是局限于某一特定领域,而是包含国际环境变化的多种因素,更具综合性,所以本文的贸易政策不确定性采取这种方式测度。二是贸易政策不确定性对宏观经济的影响。李志阳研究美国贸易政策不确定性对中国宏观经济的动态影响,发现美国贸易政策不确定性加大会导致中国总产出和实际投资的显著下降[21]。Handley和Li发现当贸易政策不确定上升时,投资和进入出口市场的机会都会减少[22]。Pierce和Schott研究发现贸易政策不确定性能够对美国就业造成巨大损失,但這种就业损失模式在欧盟并不存在[23]。Sudsawasd和Moore研究发现贸易政策不确定性与投资份额之间存在稳健的相关性,多个贸易政策指标均对投资份额具有显著负面影响[24]。三是贸易政策不确定性对微观个体的影响。学者们主要关注贸易政策不确定性对企业行为的影响。陈虹和徐阳研究发现贸易政策不确定性减少能够显著增加企业就业人数,并且产品范围扩大可能是贸易政策不确定性影响企业就业人数的传导渠道[25]。汪亚楠发现贸易政策不确定性下降能够显著促进出口企业的利润水平,并且贸易开放能够发挥重要的作用机制[26]。彭俊超研究贸易政策不确定性与公司资本结构调整速度的关系,发现贸易政策不确定性能够显著抑制公司资本结构调整速度,并验证了“贸易政策不确定性上升-提升公司不确定性-调整公司资本结构调整速度”的传导路径[27]。郭晶和周玲丽发现出口贸易政策不确定性对企业生存具有显著的负向影响,而进口贸易政策不确定性的影响不显著[28]。汪亚楠等研究发现贸易政策不确定性下降能够促进出口扩张及升级,对外直接投资是发挥贸易政策不确定性效应的重要传导机制[29]。毛其淋基于准自然实验的框架,发现贸易政策不确定性的下降显著提升了企业生产率,促进了企业产品质量升级,加大了企业创新力度[30]。佟家栋和李胜旗发现中国加入世贸组织后贸易政策不确定性的降低能够显著提升中国出口企业的产品创新,这一创新激励效应在贸易自由化的基础上将更加明显[31]。

综上所述,已有文献多是研究贸易政策不确定性对企业投资决策的影响,目前得出的结论尚存在分歧,需要进一步的验证。贸易政策不确定性作为不确定性的一部分,学者们主要研究其对宏观经济和企业生产率及利润的影响,少数学者关注贸易政策不确定性对企业创新的影响,但这一方向的研究框架还有待完善,具有进一步探索的空间,因此对贸易政策不确定性与企业研发投入之间的关系还需要深入研究。

三、理论分析及假设的提出

(一)贸易政策不确定性与出口企业研发投入

不确定性在企业进行投资决策时占有重要地位,主要基于两种理论:实物期权理论和战略成长期权理论。

实物期权理论认为投资是不可逆的,投资支出的不可逆性源于行业或公司层面的资本专用性。当投资不可逆转且未来不确定时,延迟投资的决策非常有价值[3][32-33]。如果管理者在决定进行不可逆性投资之前可以等待不确定性的解决,那么他们可以避免潜在的巨大损失。因此,在投资的可预期未来现金流量的不确定性增加的情况下,对于延期投资的选择更加具有价值。而战略成长期权理论认为,不确定性可能会产生增长选择,延迟投资可能会使投资机会留给其他竞争者,而“立即采取行动可能会挫败竞争对手并提高市场份额和利润”[9],从而在将来增加竞争优势。因此,在竞争不完全的情况下,不确定性可能会促进企业对成长期权的投资。为什么两种理论所预测的不确定性与企业投资之间的关系是相反的?这是因为他们基于不同的假设:(1)实物期权理论假设一家公司对投资机会拥有垄断权,并且投资不影响产品价格或市场结构。(2)战略成长期权理论假设产品市场不是垄断性市场,其他潜在竞争者可以抓住增长机会,进行研发活动来影响产品价格或市场结构。在这样的市场中,企业通常意识到,早期投资特别是研发投资,与企业未来的发展息息相关。

与其他投资活动相比,企业的整个创新周期是非常漫长的,并且由于其自身特殊性对各方面的要求标准较高,研发活动还面临着较高的失败风险[34]。同时,企业的研发投入具有很强的专用性,已经发生的投资成本是单向的,无法回收和再利用。根据实物期权理论,当贸易政策不确定性升高时,企业边际投资成本上升,外部环境波动较大,尤其是对出口企业来说,其决策者会更加谨慎,对于专用性很强的研发投入会做出延缓投资的决定,以期在更多的信息披露后再进行决定,以避免损失的发生。与此理论的预测一致,郝威亚等[35]的实证研究表明了经济政策不确定性与企业的創新活动存在反向关系。由此,本文提出假设H1a:贸易政策不确定性对出口企业的研发投入存在负向影响。

根据战略成长期权理论,在不完全竞争市场的条件下,不确定性越高,市场翻盘的可能性就越大,企业在将来政策稳定时获得更多市场份额和市场势力的机会就越大。政策不确定性虽然表面预示风险,但它也暗含机遇。政策不确定性是促进还是抑制企业研发投入,相关研究还存在争论。Bloom指出,由于研发投资和普通投资存在调整成本上的差异,推断不确定性对企业研发投资的影响不同于其他经济活动[36]。因此,根据战略成长期权理论,有远见的企业会在贸易政策不确定性上升时增加研发投入,对未来进行投资,以期在将来激烈的国际市场竞争中获得竞争优势,实现长期效益。由此,本文提出假设H1b:贸易政策不确定性对出口企业的研发投入存在正向影响。

(二)贸易政策不确定性影响出口企业研发投入的机理

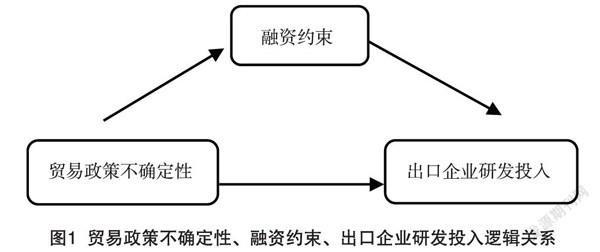

融资约束在政策不确定性与企业研发创新的研究中是一个不可忽视的关键因素。当一个企业试图进行外源性融资时,它获得这种融资的难易程度反映了企业的融资约束状况。目前有关融资约束和企业研发创新活动的关系研究中,较为一致的结论是融资约束会抑制企业的研发投入[37],缓解融资约束可以促进企业创新。研发投资具有持续高资金投入的特点,当企业的融资约束水平上升,即获得外源性融资的成本上升时,如果资金流在研发过程中出现中断,会使技术研发停滞不前,前期的投入变成沉没成本,企业进行研发投入的积极性会遭到一定程度的打击,进而抑制了企业的研发投入。经济政策不确定性所带来的投资需求占主导地位,它通过抑制企业的过度投资从而缓解了企业所受到的融资约束。然而,研发创新活动有别于一般投资活动的重要一点是,它会为企业带来未来收益的增加,是一个企业利润增长的源泉。当贸易政策不确定性上升时,出口企业将相应减少过度投资,融资约束水平下降,根据战略成长期权理论,减少的那部分过度投资,很有可能转移至预期回报高的研发部门,以期在未来的市场竞争中获得优势。因此本文猜测“贸易政策不确定性-融资约束-出口企业研发投入”是贸易政策不确定性影响出口企业研发投入的传导路径(见图1)。基于此,本文提出假设H2:在贸易政策不确定性对出口企业研发投入的影响中,融资约束起到了中介作用。

四、研究设计

(一)数据来源

本文所使用的企业数据来自Wind数据库2007—2019年沪深市场的出口型企业数据,共取得原始样本量2145个。对样本作如下处理:(1)剔除重要财务数据缺失的上市公司;(2)剔除观测期内被ST、*ST特殊处理的上市公司;(3)对样本内连续出现行业类别缺失的企业进行补充;(4)对所有变量进行前后1%的缩尾(Winsorize)处理。筛选后的样本量为1516个,为非平衡面板数据。

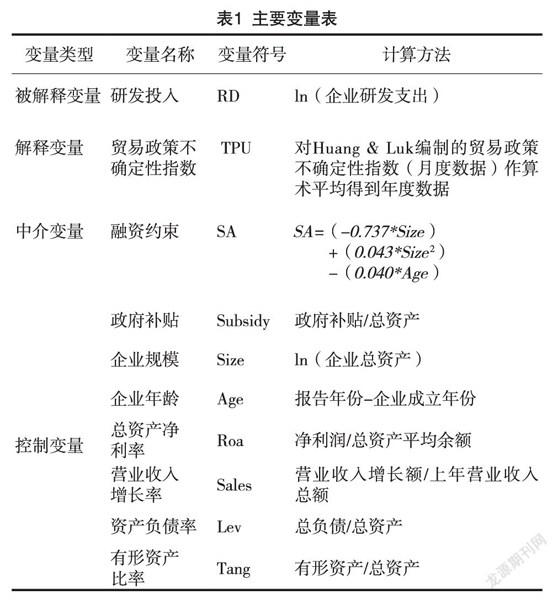

(二)变量定义

1.贸易政策不确定性指标(TPU)

本文选用Huang和Luk[20]编制的中国贸易政策不确定性月度指数(TPU Index)来衡量贸易政策不确定性,对原始月度数据作算术平均处理得到年度数据。不确定性月度指数通过统计中文报纸中有关贸易政策不确定性的文章出现的次数,来测算中国贸易政策不确定性指数。

2.企业研发投入(RD)

选用企业研究开发费的自然对数值作为研发投入指标。

3.中介变量

融资约束(SA):本文使用Hadlock和Pierce[38]构建的SA指数衡量企业受到的融资约束,SA指数越大,企业受到的融资约束越小。与其他常用的融资约束衡量指数WW指数和KZ指数相比,SA指数仅使用企业年龄和规模两个变量计算,不仅更具有外生性且计算简便,还可以避免结果出现偏差。

4.控制变量

贸易政策不确定性不是唯一对企业研发投入产生影响的指标,借鉴相关文献,本文选取的控制变量如表1所示。

(三)模型构建

1. 为检验贸易政策不确定性对出口企业研发投入的影响效应,构建如下计量模型:

其中i和t分别代表企业和年份,被解释变量

表示i企业在t年的研发投入指标, 表示i企业在(t-1)年面临的贸易政策不确定性, 是一系列控制变量,包括资产负债率、企业年龄、总资产净利率、政府补贴、营业收入增长率、有形资产比率、企业规模。 代表行业固定效应, 代表年份固定效应, 表示随机误差项。为避免内生性问题的出现,对除企业年龄以外的控制变量和解释变量均作滞后一期处理。另外,对所有变量进行了前后1%的缩尾(Winsorize)处理,以防止极端值对回归结果造成不良影响。

2. 为检验融资约束的中介作用,构建如下计量模型:

变量设定与模型(1)相同。本文借鉴了温忠麟等提出的中介效应检验流程[39],对融资约束进行中介效应检验。首先,检验贸易政策不确定性对出口企业研发投入的总效应α1。其次,将融资约束作为被解释变量,检验贸易政策不确定性对中介变量的效应λ,进一步控制贸易政策不确定性的影响后,检验中介变量对出口企业研发投入的效应ω。再次,检验在控制了中介变量的影响后,贸易政策不确定性对出口企业研发投入的直接效应α2。最后,检验λ、ω和α2的符号是否相同。若二者符号相同,表示融资约束的中介作用成立;若二者符号不同,则说明总效应被α1遮掩。

五、检验结果与分析

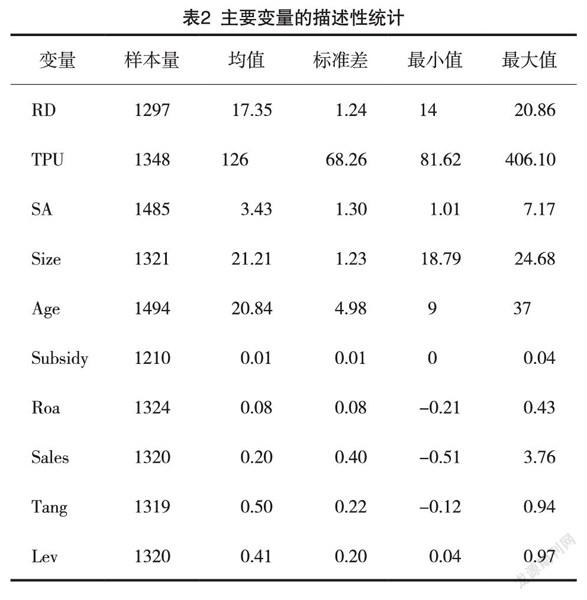

(一)描述性统计

由表2可知,企业研发投入的均值为17.35,最小值为14,最大值为20.86,说明样本期内企业基本都有较多的研发投入,且投入状况存在差异。贸易政策不确定性指数的均值为126,最小值为81.62,最大值为406.10,标准差为68.26,表明样本期内贸易政策不确定性存在较大波动。主要变量在样本期内都存在充分变异,说明本研究具备一定的可行性和现实意义。SA指数的均值为3.43,表明样本企业整体上受到了融资约束;最大值为7.17,最小值为1.01,标准差为1.30,表明样本企业受到的融资约束具有差异。

(二)贸易政策不确定性与出口企业研发投入的回归分析

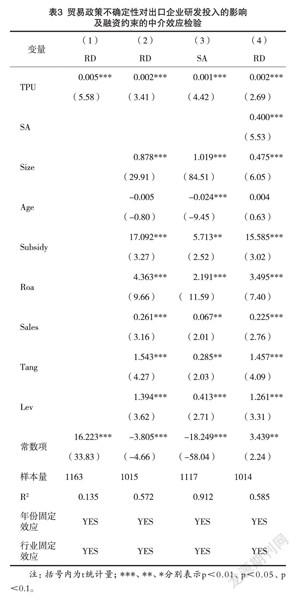

对样本数据进行Hausman检验后,p值为0,因此采用固定效应模型。用模型(1)进行回归检验,结果如表3所示。由表3可以看到,无论是否加入控制变量,贸易政策不确定性的系数都在1%的水平上显著为正,这说明贸易政策不确定性与出口企业的研发投入之间存在显著的正相关关系。此结果与战略成长期权理论所预测的一致,当贸易政策不确定性上升时,为了争取在未来国际市场竞争中的优势地位,出口企业会抓住机遇增加研发投入。假设H1b得以验证。

在控制变量方面,政府补贴的系数在1%的水平上显著为正,说明出口企业的研发投资与获得的政府补贴成正比,出口企业获得政府补贴,在一定程度上改善了其经营条件,弥补了外部效应的影响,缓解了企业进行研发投入的资金短缺状况。企业规模的系数显著为正,说明出口企业的规模会正向影响其研发投入,企业规模越大其抗风险能力越强,即使研发投入无法带来预期的回报,规模大的企业来说也是可以承担的;且大企业可能存在垄断优势,具有投入大量研发资金的能力。以上结果与李敬子和刘月[40]的研究结论相同。资产收益率和营业收入增长率均与研发投入呈显著正相关关系,说明良好的盈利能力和销售状况能够为出口企业带来充足的资金,这更加有利于企业进行研发投入。

(三)融资约束的中介效应检验

表3中的模型(2)(3)(4)列分别为对方程(1)(2)(3)的回归结果。第一步检验模型(1)中的贸易政策不确定性系数在1%的水平上显著为正,说明贸易政策不确定性会正向影响出口企业的研发投入。第二步对模型(2)检验发现贸易政策不确定性对融资约束的影响系数λ显著为正,说明贸易政策不确定性系数上升会使融资约束指数上升,即贸易政策不确定性会缓解融资约束。第三步对模型(3)检验发现融资约束对出口企业研发投入的影响系数ω也显著为正,λ、ω都显著,表明贸易政策不确定性对出口企业研发投入的间接效应显著。第四步同样是对模型(3)进行检验,发现贸易政策不确定性系数α2显著为正,即贸易政策不确定性对出口企业研发投入的直接效应显著。第五步检验,发现λω和α2的符号相同,说明属于部分中介效应,结论与假设H2一致。系数乘积λω为中介效应,中介效应占总效应的比例为λω/α2=0.2。即贸易政策不确定性会通过缓解出口企业的融资约束促进其研发投入的增加。

六、进一步的研究:贸易政策不确定性对异质性出口企业的影响

由于企业具有异质性,当贸易政策不确定性上升时,不同属性的企业在研发投入方面做出的反应会有一定的差异。企业的异质性往往体现在所有制、规模、所属行业的不同等等,本文从企业所有制、企业年龄这两个方面来进行研究,实证分析贸易政策不确定性对出口企业研发投入的影响是否会因企业的异质性而产生不同。

(一)考虑企业所有制不同

为了获得更加直观的结果,本文对国有企业和民营企业进行了分样本回归。将“中央国有企业”和“地方国有企业”归为国有企业一类,其他类型企业归为民营企业一类。研究结果如表4所示,贸易政策不确定性对国有企业和民营企业都有正面影响,不同的是,民营企业的贸易政策不确定性系数在1%的水平上显著,其研发投入受到了贸易政策不确定性上升的显著促进作用;而贸易政策不确定性的上升对国有企业的影响并不显著。

可能的原因为:首先,国有企业会执行很多有利于国家发展的政策性指令,与此同时,政府在制定经济政策时也会特别考虑国有企业所承担的责任,会对其进行适当的政策倾斜,因为存在这种政治关联性,所以国有企业对政策方面的不确定性并不敏感,在面对贸易政策不确定性上升时,本身市场势力就较大的国有企业无需在此时突然加大研发投入来应对未来的市场竞争。其次,在获得外源性融资的难易程度方面,与国有企业相比,民营企业始终处于弱势地位。中国国有银行向来偏好于向国有企业发放贷款,国有企业所受融资约束小,抵御风险能力较强。民营企业时刻面对的是越来越激烈的行业竞争中的优胜劣汰,因而民营企业对市场环境更加敏感,当贸易政策不确定性上升時,民营企业更倾向于抓住机遇,在研发创新这种高风险高回报的项目上增加投资,以期在未来获得行业竞争优势。

(二)考慮企业年龄不同

本文将样本公司以三分位数分类方法来划分企业年龄的大小,将企业年龄在前33%的样本归为“年轻企业组”,其余归为“成熟企业组”。从回归结果来看,贸易政策不确定性上升对年龄较小的企业的研发投入具有显著的促进作用,而对年龄较大企业的研发投入并没有显著影响。这一结论与顾夏铭等[11]的研究一致。本文的研究结果也证实了年轻的企业比成熟企业更倾向于进行研发投资。究其原因,一般来说年轻企业的市场势力较小,且其部门设置更具活力,根据战略期权理论,为了增加自身的核心竞争力,以在未来激烈的市场竞争中处于优势地位,年轻企业在不确定性高时进行研发投入是一种明智的选择。

七、稳健性检验

(一)内生性问题讨论

贸易政策不确定性指数属于宏观层面的变量,企业的创新投入属于微观层面的变量,企业的个体行为难以对宏观经济政策产生影响,基本不会有反向因果关系的产生。此外,本文在回归模型中为最大可能地避免反向因果关系,对解释变量和控制变量均作了滞后一期的处理;同时,控制了年份和行业固定效应以避免遗漏变量带来的内生性问题。

(二)替换被解释变量的计量方法

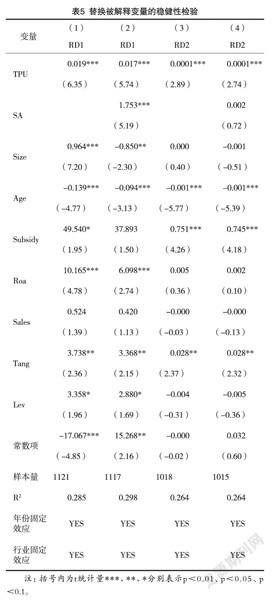

本文采用两种方法构建新的研发投入指标进行稳健性分析,第一种借鉴顾夏铭等[11]的做法,为避免上市公司企业研发值的缺失造成样本偏差,将缺失的企业研发投入值用0代替形成的新变量,记为RD1;第二种采用研发投入强度指标(研发投入与营业收入的比值),记为RD2。由表5检验结果可以看出,即使在替换了企业研发投入的计量方法后,贸易政策不确定性对研发投入的影响依然显著,与上文的结论一致。

(三)替换贸易政策不确定性指数的计量方法

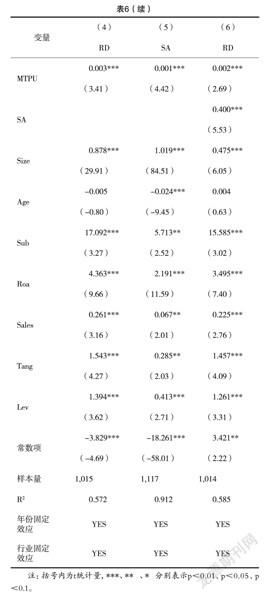

借鉴顾夏铭等[11]的做法,本文将Huang和Luk[20]测算的月度贸易政策不确定性指数分别用几何平均值和年度中位值的方式重新进行处理,得到年度数据GTPU和MTPU。重复上文回归分析过程,结果如表6所示。由表6可以看出,GTPU和MTPU的系数均在1%的水平上显著为正,结果依然支持假设H1b和H2。

八、研究结论和政策启示

本文利用Wind数据库2007—2019年的出口型上市公司数据和Huang和Luk构建的中国贸易政策不确定性指数,研究了贸易政策不确定性和出口企业研发投入的关系。研究发现:第一,贸易政策不确定性上升对出口企业的研发投入有显著的激励作用;第二,验证了融资约束在贸易政策不确定性和企业研发投入中所起的中介效应,即贸易政策不确定性通过缓解融资约束来促进企业研发投入;第三,贸易政策不确定性上升对民营企业和年轻企业的研发投入具有显著激励效应,而对国有企业和成熟企业没有显著影响。

本文的政策启示有:第一,虽然贸易政策不确定性会促进出口企业的研发投入,但政策的不确定性仍然会对企业产生其他负面影响,如抑制企业资本投资,因此政府相关部门在进行频繁的贸易政策调整以应对变化多端的国际贸易形势、推动向“贸易强国”转型时,应权衡利弊,注意政策的频繁调整对出口企业不同的投资活动所带来的影响,同时增强政策的连续性和透明度,稳定出口企业对政策的预期。第二,政府部门应当重视企业创新融资困难的问题,为出口型企业研发投入方面的资金需求进行有针对性的融资服务和必要的政府补贴,松绑企业内外融资约束,创造良好的市场环境,助力出口企业发展。第三,政府应对企业采取差异化的扶持措施,相关部门在进行政策设计时应有意识地引导创新动力不足的国有企业进行研发活动,而对于受激励作用显著的民营企业和成长期的中小企业,可通过财政补贴或税收优惠等措施进行激励。第四,虽然在不确定性上升时期进行研发投入是出口企业增加自身优势的较好时机,但研发投资的高风险也是现实存在的,政府如果能够制定相应的机制来帮助企业更好地应对和化解创新投入的风险,解决企业创新的后顾之忧,或许可以吸引更多企业参与到研发创新的行列中来。

[参考文献]

BLOOM N. The impact of uncertainty shocks[J]. Econometrica,2009,77(3):623-685.

CALDARA D,IACOVIELLO M,MOLLIGO P,et al. The economic effects of trade policy uncertainty[J]. Journal of Monetary Economics,2020,109:38-59.

DIXIT A K,PINDYCK R S. Investment under uncertainty[J]. Econometrica,1994,39(5):659-681.

CAGGESE A. Entrepreneurial risk,investment,and innovation[J]. Journal of Financial Economics,2012,106(2):287-307.

南晓莉,韩秋. 战略性新兴产业政策不确定性对研发投资的影响[J]. 科学学研究,2019(2):254-266.

戴静,刘放,张豪,许传华. 周期交错、政策不确定和企业R&D投资:基于官员任期和五年计划的证据[J]. 管理评论,2019(12):100-114.

亚琨,罗福凯,李启佳. 经济政策不确定性、金融资产配置与创新投资[J]. 财贸经济,2018(12):95-110.

朱德胜. 不确定环境下股权激励对企业创新活动的影响[J]. 经济管理,2019(2):55-72.

KULATILAKA N,PEROTTI E C. Strategic growth options[J]. Management Science,1998,44(8):1021-1031.

VO L V,LE H T T. Strategic growth option,uncertainty,and R&D investment[J]. International Review of Financial Analysis,2017,51:16-24.

顾夏铭,陈勇民,潘士远. 经济政策不确定性与创新:基于我国上市公司的实证分析[J]. 经济研究,2018(2):109-123.

孙莹. 经济政策不确定性对企业研发投资的影响[J]. 中国科技论坛,2019(9):127-135.

赵萌,叶莉. 经济政策不确定性、融资约束与企业税收规避行为[J]. 中央财经大学学报,2020(2):67-78.

刘柳,屈小娥. 经济政策不确定性、地区金融结构与企业研发投入[J]. 当代经济科学,2019(6):120-130.

顾群,王文文,李敏. 经济政策不确定性、机构投资者持股和企业研发投入:基于研發异质性视角[J]. 软科学,2020(2):21-26.

申明浩,谢观霞,楚鹏飞. 经济政策不确定性对企业科技创新的影响[J]. 广东财经大学学报,2019(4):101-112.

HANDLEY K. Exporting under trade policy uncertainty:theory and evidence[J]. Journal of International Economics,2014,94(1):50-66.

余智. 贸易政策不确定性研究动态综述[J]. 国际贸易问题,2019(5):162-174.

BAKER S R,BLOOM N,DAVIS S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics,2016,131(4):1593-1636.

HUANG Y,LUK P. Measuring economic policy uncertainty in China[J]. China Economic Review,2020,59:101367.

李志阳. 美国贸易政策不确定性对中国宏观经济的影响:基于实证和理论的分析[J]. 世界经济文汇,2020(6):52-67.

HANDLEY K,LI M N. Trade and investment under policy uncertainty:theory and firm evidence[J]. American economic journal:economic policy,2015,7(4):189-222.

PIERCE J R,SCHOTT P K. The surprisingly swift decline of US manufacturing employment[J]. American Economic Review,2016,106(7):1632-1662.

SUDSAWASD S,MOORE R E. Investment under trade policy uncertainty:an empirical investigation[J]. Review of International Economics,2006,14(2):316-329.

陈虹,徐阳. 贸易政策不确定性会增加企业就业人数吗:来自中国加入WTO的企业微观数据[J]. 宏观经济研究,2018(10):121-133.

汪亚楠. 贸易政策不确定性与出口企业利润变动:基于中美贸易的实证分析[J]. 当代财经,2018(5):91-101.

彭俊超. 贸易政策不确定性与公司资本结构调整速度[J]. 经济学家,2021(2):52-61.

郭晶,周玲丽. 贸易政策不确定性、关税变动与企业生存[J]. 国际贸易问题,2019(5):22-40.

汪亚楠,王海成,苏慧. 贸易政策不确定性与中国产品出口的数量、质量效应:基于自由贸易协定的政策背景[J]. 审计与经济研究,2020(1):111-119.

毛其淋. 贸易政策不确定性是否影响了中国企业进口?[J]. 经济研究,2020(2):148-164.

佟家栋,李胜旗. 贸易政策不确定性对出口企业产品创新的影响研究[J]. 国际贸易问题,2015(6):25-32.

ABEL A B,EBERLY J C. Optimal investment with costly reversibility[J]. The Review of Economic Studies,1996,63(4):581-593.

MCDONALD R,SIEGEL D. The value of waiting to invest[J]. The Quarterly Journal of Economics,1986,101(4):707-727.

HSU P-H,TIAN X,XU Y. Financial development and innovation:Cross-country evidence[J]. Journal of Financial Economics,2014,112(1):116-135.

郝威亚,魏玮,温军. 经济政策不确定性如何影响企业创新?:实物期权理论作用机制的视角[J]. 经济管理,2016(10):40-54.

BLOOM N. Uncertainty and the dynamics of R&D[J]. American Economic Review,2007,97(2):250-255.

谢申祥,王玉,王晓迪. 市场竞争、融资约束与出口企业研发[J]. 北京工商大学学报(社会科学版),2017(5):50-58.

HADLOCK C J,PIERCE J R. New evidence on measuring financial constraints:moving beyond the KZ index[J]. The Review of Financial Studies,2010,23(5):1909-1940.

温忠麟,叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展,2014(5):731-745.

李敬子,刘月. 贸易政策不确定性与研发投资:来自中国企业的经验证据[J]. 产业经济研究,2019(6):1-13.

[责任编辑 张桂霞]

[基金项目]教育部人文社科项目(19YJAZH002);青岛市社科规划项目(QDSKL2001248)

[收稿日期]2021-06-12

[作者简介]刘伟(1974-),男,山东莱州人,青岛科技大学经济与管理学院副教授,博士。

猜你喜欢

南风窗(2017年9期)2017-05-04

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

商业经济(2016年11期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

科技视界(2016年20期)2016-09-29

湖南大学学报·自然科学版(2014年3期)2014-12-30