所得税税负对企业研发投入影响的实证研究:基于税收制度环境不确定视角

2022-04-16 04:39马瑄北京工商大学经济学院

品牌研究 2022年10期

文/马瑄(北京工商大学经济学院)

一、引言

在激烈的国际竞争和国内经济转型的双重压力下,我国企业亟待转型,需加大研发力度,建立核心竞争力。企业所得税税负作为刺激企业研发的重要工具,在激励企业研发投入中,究竟起着何种作用?面对我国经济转型、新冠疫情及全球税率“逐底竞争”作用引发的税收制度环境高度不确定的宏观环境,所得税税负对企业研发投入影响是否有变化?这些问题值得我们研究和讨论。目前,已有一些围绕该问题的研究观点。

关于税负与企业研发的关系,Brown and Martinsson(2014)认为,税收优惠的实施可以降低企业税负,对研发投入有激励作用。胡凯(2018)认为,税收会增加企业的负担,从而影响企业的创新投入,减税政策的实施可以降低企业税负,对研发投入有激励作用。同时国内外学者认为,税收制度环境会影响企业所得税税负对企业研发投入的促进作用。Pastor 和Veronesi(2012)认为,税收制度环境不确定性增加使得商业银行的信贷风险增加,间接提高了企业的融资约束程度,进而影响企业的创新研发投入。韩亮亮等(2019)提出企业的税收制度环境不确定性可以抑制企业的研发投资水平。本文试图考察在企业面临税收制度环境不确定性这一约束条件下,企业所得税税负对企业研发投入的影响方向及范围,并进一步探讨二者关系中的税收制度环境不确定性因素造成的企业所得税税负对企业研发投入激励效果的差异。

二、机制分析及研究假说

(一)所得税税负影响企业研发投入的机制分析

根据马歇尔的外部性理论,企业研发活动具有正外部性,企业无法获得全部研发收益,需要政府进行利益补偿。根据供给派经济学家拉弗的思想,企业所得税税负的降低增加了企业的税后收入,增加了企业的税后收益,弥补了企业部分研发支出。并向外界传达了政府支持企业研发的信息,引导更多的资本进入企业的研发领域,缓解企业外源融资约束压力,激励企业研发投入。

(二)由此提出假说1:所得税负降低对企业研发投入有激励作用

根据实物期权理论,公司将未来的投资机会视为期权,公司决定对哪些公司投资并从中获益。由于企业的研发投资活动具有高不确定性和高投资风险,因此需要企业投入更多的资金。当企业面临的税收制度环境不确定性升高,公司的管理者将难以确定该项研发活动的预期收益,降低投资效率。但研发活动的周期较长,研发的不确定性在增加。造成财务指标的波动,外部投资因此减少对企业的投资,使得企业的融资约束更高,难以进行大规模的研发活动,而税收制度环境不确定是经济环境不确定性在税收领域的表现。

由此提出本文假说2:所得税税负对企业研发投入影响效果受到税收制度环境不确定性的影响。

三、数据与模型设计

(一)样本选择与数据来源

本文选取2013年至2020年A股上市公司为样本。数据均来源于国泰安数据库并在1和99的分位上进行“缩尾处理”。

(二)模型设定

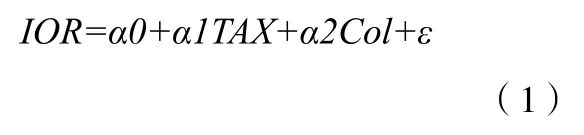

为了研究企业所得税负对我国企业研发投入的影响,建立模型(1)

为了检验税收制度环境不确定性对企业所得税税负对企业研发投入的激励效用的影响,建立模型(2)

其中IOR是企业研发投入占比,用来衡量企业研发投入的大小。TAX是企业的实际税率;EU是企业经行业调整后的 5 年税负的标准差与均值的比值,用以衡量企业对外部税收制度环境波动的反应程度。HIEU 是判断环境不确定性高低的虚拟变量。以TAX×HIEU 表示税收优惠与环境不确定性的交互项。Col为控制变量集合,ε 为随机扰动项。

(三)变量选取与说明

1.被解释变量

企业的研发投入是本文的被解释变量,本文选取研发投入占营业收入的比例(IOR)作为解释变量。

2.解释变量

企业所得税税负(Tax)是本文的核心解释变量。目前学者们对于所得税税负的衡量方式还未达成一致。参考刘行和叶康涛(2014)的做法,本文用当期所得税费用与息税前利润的比值来计算,其中采用实际所得税率=(所得税费用-递延所得税费用)/税前利润总额衡量来计算。

3.调节变量

本文以企业2013-2020年9年间企业每连续五年的税负波动值作为衡量环境不确定性的替代变量,参考申慧慧(2010)的度量方法,以Rtax×HIEU 表示税收优惠与环境不确定性的交互项。

4.控制变量

本文选取的控制变量包括资产负债率(LEV)、企业规模(SIZE)、净利润(RP)、经营活动现金流量(OCF)、和高管理层持股(NBE)。各个变量的衡量方式见表1。

表1 变量选取

四、实证结果

(一)描述性统计分析(表2)

表2 描述性统计分析表

从表2中数据可知,样本公司的创新程度普遍较低,研发投入占比的平均值仅为 5.744。通过分析最大值和最小值数据可知,不同公司在研发投入和研发产出上均存在着较大的差异。 样本公司所得税税负的平均值为16.6%,低于25%的企业所得税法定税率。但企业最低税率为1.4%,最高税率为150%,样本之间税率差异较大。

(二)回归结果分析(表3)

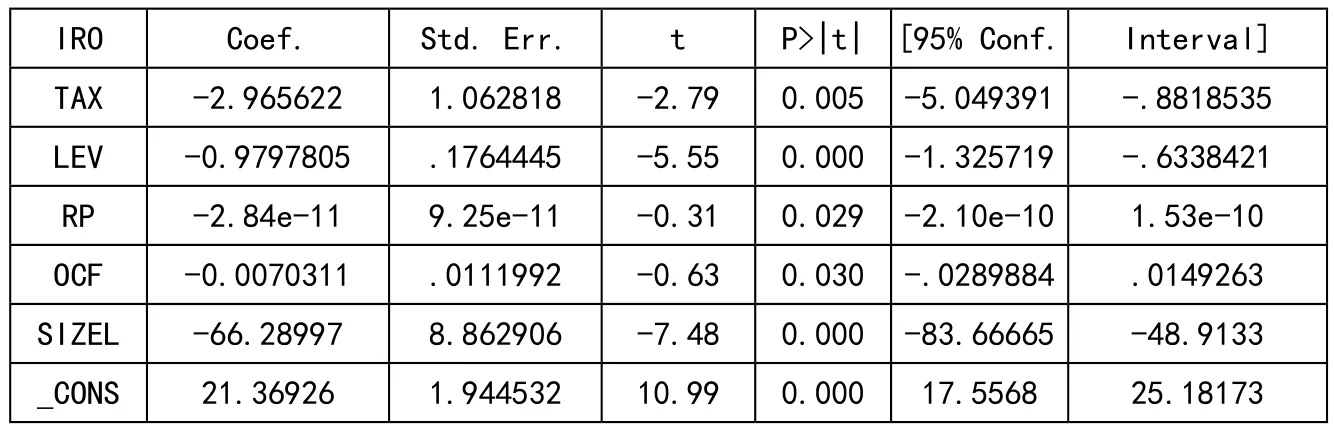

表3 回归结果(不含虚拟变量)

表3的回归结果是不含虚拟变量,即不考虑税收制度环境不确定性的情况下,所得税税负对企业研发的影响。从表3可知,各变量的显著性以及系数方向都符合预期,由此假设1得证。由表3和表4对比可知,当不考虑税收制度的不确定性时,回归系数为-2.965622,即所得税税负降低可以促进企业研发,当考虑企业的税收制度环境不确定性时,回归系数为-2.772719,即当企业面临税收制度环境不确定时,所得税税负对企业研发投入的激励效果被削弱,由此假说2得证。

表4 回归结果(含虚拟变量)

五、研究结论与建议

通过实证分析得出结论:企业所得税税负降低可以促进企业研发,当企业面临高税收制度环境不确定时,所得税税负对企业研发的促进效果会减弱。此结论揭示了当我国税收政策随外部经济环境变化而进行调整时,可以在一定程度上降低企业的税负水平。但是同时,税收制度环境波动引发的不确定性却会削弱所得税税负对企业研发的激励作用。本文的研究对未来我国面对经济环境波动时税收政策的制定有重要的借鉴意义。

基于以上结论,提出以下建议:

(一)对面临高税收制度环境不确定的企业实施差异化的税收优惠

虽然我国企业的税负通过税收优惠政策的出台和实施有着一定程度的降低,但是企业和企业之间的税负差异较大,许多中小企业不能充分享受国家的税收优惠政策。高新技术企业作为研发创新的聚集地需始终保持充分的研发投入,但高不确定性为高新技术企业带来了更大的研发成本,所以高新技术企业更需要精准的政策支持。

(二)建立所得税税负对企业研发的效果评价和反馈机制

我国出台的一系列激励企业研发的税收优惠政策的目的是降低企业税负,促进企业的研发投入。但疏忽了对于激励效果的评价和反馈。所以应及时建立所得税税负对企业研发投入的激励效果评价和反馈机制,根据评价和反馈结果及时调整税收优惠政策,达到激励企业研发的目的。

(三)稳定税收政策引领企业创新研发

所得税税负对我国企业研发投入的激励效果不明显的主要原因是,我国企业面临较大税收制度环境不确定性。

因此即使我国面临新冠疫情和全球税率“逐底竞争”的冲击,我国需要稳定税收政策,降低企业面临的税收制度环境不确定性,以达到促进企业研发创新,推动企业转型发展的目的。

猜你喜欢

建材发展导向(2019年5期)2019-09-09

消费导刊(2017年24期)2018-01-31

中国财政年鉴(2017年0期)2017-07-04

中国市场(2016年32期)2016-12-06

人间(2016年24期)2016-11-23

中国市场(2016年44期)2016-05-17

中国流通经济(2015年10期)2015-12-05

中国注册会计师(2015年11期)2015-04-11

现代企业(2015年4期)2015-02-28

中国流通经济(2014年7期)2014-01-31