机构投资者实地调研对股价崩盘风险的影响研究

2022-04-16 04:39沈丹华东师范大学经济与管理学部

品牌研究 2022年10期

文/沈丹(华东师范大学经济与管理学部)

目前学术界对资本市场上股价崩盘风险的研究成果已比较丰富,现有文献大多集中在股价暴跌影响因素的研究上,主要从公司管理层的信息操纵、大股东持股、会计稳健性、独立审计等方面进行分析。多数学者认为,信息环境的低透明度是造成其爆发的根本原因。公司管理层在日常经营管理过程中对公司不利的信息往往会加以隐匿,而普通投资者无法获得这些不利信息,使其囤积到临界点才会爆发出来,最终导致股价崩盘风险。机构投资者实地调研有助于与公司管理层交流,是否有利于减少管理者对负面信息的隐瞒,挖掘有价值的信息,促进公司提高信息披露质量,并对崩盘风险产生缓解作用呢?因此,对于实地调研与股价崩盘风险的相关关系值得去研究,本文实证验证了两者之间的影响关系,以及信息披露质量是否能起到中介传导作用。

一、文献综述

目前学术界从不同的角度对股价崩盘风险进行了研究。Kim et al(2014)认为公司表现出较高的社会责任感,承诺保持高标准的透明度,更少地囤积负面消息,对股价崩盘风险具有缓解作用[1]。杨松令等(2020)认为企业有时会注意同行业公司的行为来影响自己的决策,特别是控股股东股权质押行为会使同伴企业效仿,从而导致崩盘风险传染[2]。刘笑霞、狄然(2019)从独立机构投资者持股比例的角度研究,认为独立机构投资者为了获利而降低在监管上的成本,从而加强管理层机会主义的动机,使得公司股价崩盘风险加大[3]。相对来说,从公司信息披露质量的视角来研究股价崩盘风险的文献较少。张军等(2019)认为上市公司股价同步性越高,说明越多特质信息没有被投资者所获得,资源不能得到合理配置,导致股价被高估从而引发崩盘风险[4]。而在信息不对称程度较高、治理水平较低的公司,管理层隐瞒负面消息的动机较强,股价同步性的正相关关系则更加显著(石英,2019)[5]。江婕等(2021)从公开信息、私人信息等多个维度选取衡量信息透明度的指标,发现公司信息越不透明,崩盘风险越高[6]。

总体来讲,学术界从机构投资者调研的视角来研究股价崩盘风险的成果较少,再结合公司信息披露质量来探讨是否存在中介效应的文献更为罕见。因此,本文将对相关问题进行研究。

二、研究设计

(一)数据来源

本文选取2011-2020年的我国A股上市公司作为样本,相关数据来自CSMAR数据库。本文剔除金融行业上市公司、曾被ST或*ST的公司观测值以及数据缺失的上市公司。同时,用STATA16对连续变量进行了1%水平上的winsorize缩尾极值处理。最终选择上市公司488家,共4880个样本观测值。

(二)变量选取

1.被解释变量

根据以往文献研究,本文采用负收益偏态系数(NCSKEW)、收益上下波动比率(DUVOL)来度量股价崩盘风险。计算步骤为:

先将单只股票与市场的周收益率进行回归,计算周特质收益率Wit,w,其公式为:

公式(1)中,Rit,w表示第w周股票i的收益率,Rmt,w表示第w周市场的回报率。考虑到异步性交易的影响,加入了“滞后期”和“超前期”的市场收益率。根据回归结果,利用残差εit,w来计算股票的周特质收益率,即Wit,w=ln(1+εit,w)。

然后,再根据股票周收益率Wit,w来构建下面两个指标。

①股票收益负偏态系数(NCSKEW)

其中,n为t年度股票i的总交易周数,Wi,t为年度t股票i的平均特质收益率,即Wit,w的年度平均值。

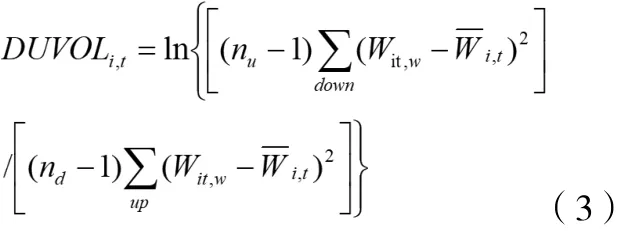

②股票收益上下波动比率(DUVOL)

公式(3)中,nu为t年度股票i的Wit,w大于其年度平均的周数,nd为t年度股票i的Wit,w小于其年度平均的周数。

2.解释变量

机构投资者实地调研。调研方式包括现场报告会、咨询会、参观考察、深度访谈等,本文选取2011-2020年被实地调研的488家上市公司作为研究对象,采用该公司本年度被实地调研总次数加1的自然对数,作为机构投资者实地调研的替代变量,用INS表示。

3.中介变量

信息披露质量。按照交易所对公司信息披露考核结果的不同,分别将优秀、良好、合格与不合格赋值为1-4,用INFO表示。

4.控制变量

借鉴以往文献,在模型中加入5个控制变量:公司总资产收益率(ROA)、公司资产负债率(LEV)、上市公司股权性质(SOE)、上市公司规模(SIZE)、股票年换手率(TURN),用以控制其他可能引发股价崩盘的因素。各变量说明如表1所示。

表1 变量定义表

(三)模型构建

本文构建模型4:

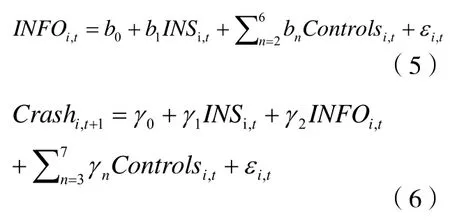

其中,Crash表示被调研公司的股价崩盘风险,分别用NCSKEW和DUVOL进行表示;INS表示机构投资者实地调研,INFO表示信息披露质量,t和t+1分别表示机构投资者实地调研当年与之后一年,Controls为控制变量,εi,t为随机扰动项。

为了验证信息披露质量是否在机构投资者实地调研对公司股价崩盘的影响中起传导作用,本文构建模型5和模型6:

三、实证结果与分析

(一)描述性统计

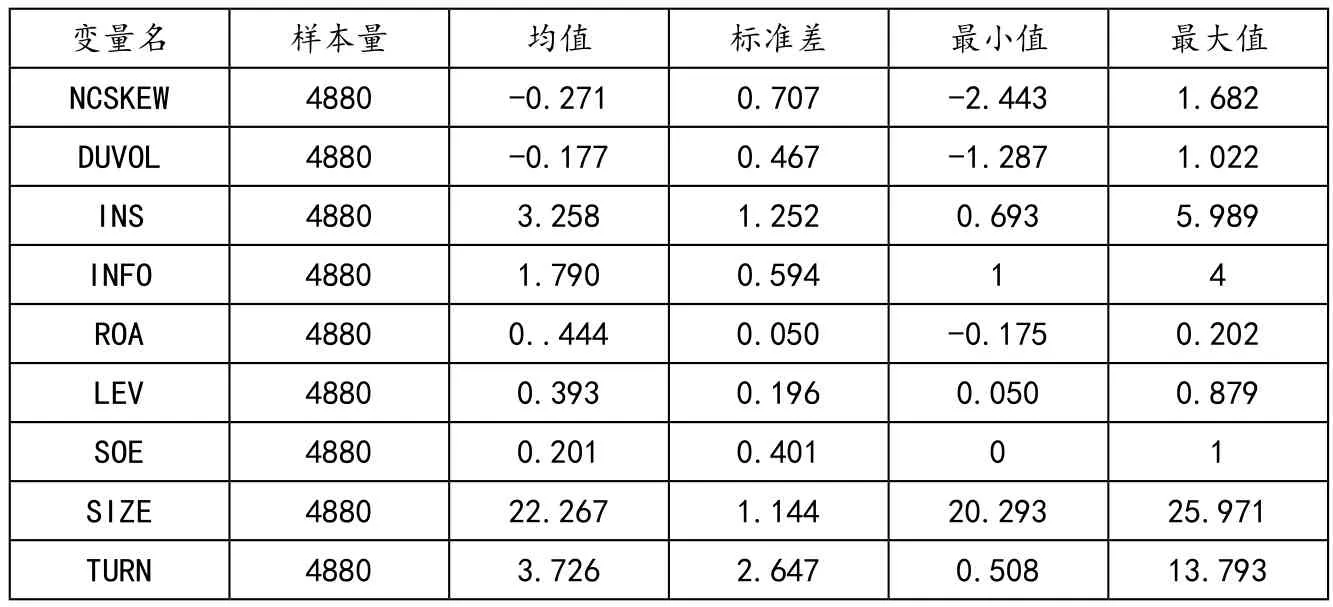

变量的描述性统计结果如表2所示。NCSKEW和DUVOL均值分别为-0.271和-0.177,最大值分别为1.682和1.022,最小值分别为-2.443和-1.287,方差分别为0.707和0.467,表明不同上市公司发生股价崩盘风险的程度不同。

表2 描述性统计结果表

(二)回归结果与分析

1.实证结果分析

根据Hausman检验结果,本文采取固定效应模型。模型4的回归结果如表3所示。当用NCSKEW表示Crash时,机构投资者实地调研(INS)的系数分别为-0.024和-0.025,都在10%的水平下显著负相关。当DUVOL表示Crash时,机构投资者实地调研(INS)的系数分别为-0.20和-0.21,都在5%的水平下显著负相关。说明被解释变量随着调研频率的增加而减小,机构投资者实地调研可以通过信息发掘和公司治理降低公司股价崩盘风险。

表3 机构投资者实地调研对股价崩盘风险的影响

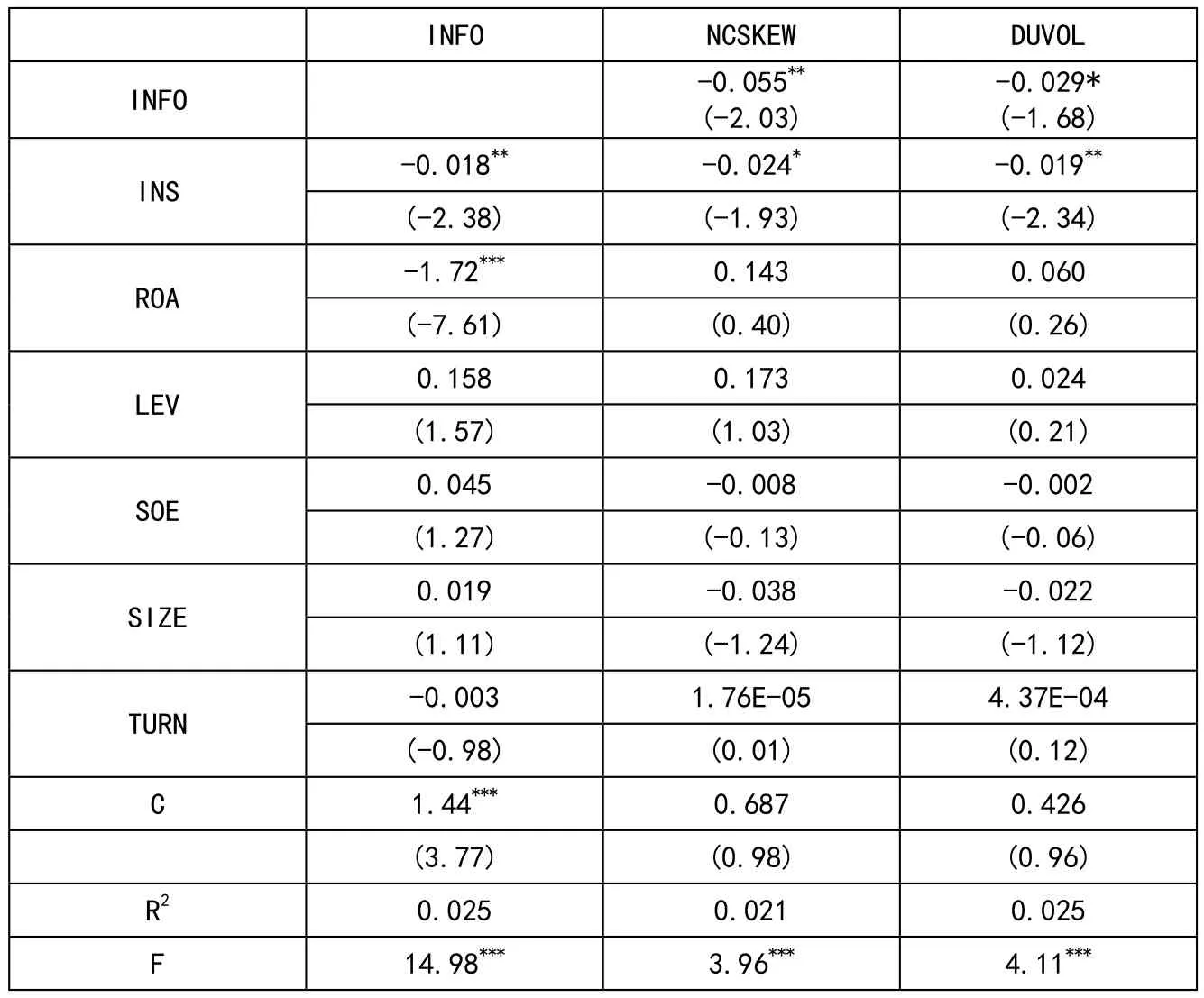

2.考虑中介效应的实证结果分析

对模型5、6进行固定效应回归,如表4所示。机构投资者实地调研(INS)在5%的水平下显著为负,说明提高调研频率,能够促使管理层重视信息披露问题,使公司披露的信息更充分、更及时,有利于提高公司信息披露质量。当NCSKEW表示Crash时,信息披露质量(INFO)、机构投资者实地调研(INS)分别在5%、10%显著为负。而当DUVOL表示Crash时,这两个变量分别在10%、5%显著为负。说明信息披露质量发挥了部分中介效应。调研频率越高,一方面直接降低崩盘风险,另一方面还可以通过信息披露质量的提高间接缓解崩盘风险。

表4 考虑中介效应的回归结果

四、结论

本文以2011-2020年我国A股上市公司为样本,研究机构投资者实地调研对上市公司股价崩盘风险的影响,并探讨上市公司信息披露质量的中介效应。研究表明,实地调研有助于降低上市公司股价崩盘风险,信息披露质量可以发挥部分中介效应,实地调研能够提高上市公司信息披露质量,而信息披露质量的提升能够对股价崩盘风险起到缓解的作用。

猜你喜欢

美术界(2022年5期)2022-05-25

股市动态分析(2019年42期)2019-11-13

人大建设(2019年2期)2019-07-13

股市动态分析(2019年49期)2019-01-13

人大建设(2018年10期)2018-12-07

传媒评论(2018年5期)2018-07-09

能源(2018年5期)2018-06-15

现代装饰(2017年10期)2017-05-26

股市动态分析(2016年2期)2016-09-27

红土地(2016年9期)2016-05-17