为白酒花钱最多,啤酒是隐藏的王者,中产爱威士忌

2022-04-16 01:32:06王松迪

消费者报道 2022年2期

王松迪

喝酒这件小事儿,在中国已经达到了万亿元的市场规模。

2021年,中国酿酒行业规模以上企业累计完成产品销售收入8686.73亿元,进口酒进口额达到54.9亿美元(约合人民币347亿元),加上规模以下酒企的产品销售收入,从零售端预估,中国酒水消费市场规模至少为万亿元。

从传统白酒、平价啤酒到优雅的葡萄酒,以及小众的威士忌、清酒、黄酒,每一个喝酒的中国人都有自己的主张,因此呈现出了与众不同又不断变化的中国酒水市场。

每10瓶白酒有7瓶是浓香,酱香5年涨了1000亿

2021年,全国规模以上白酒企业累计完成销售收入6033.48亿元,其销售额占中国规模以上酒类企业总销售收入的69.5%。

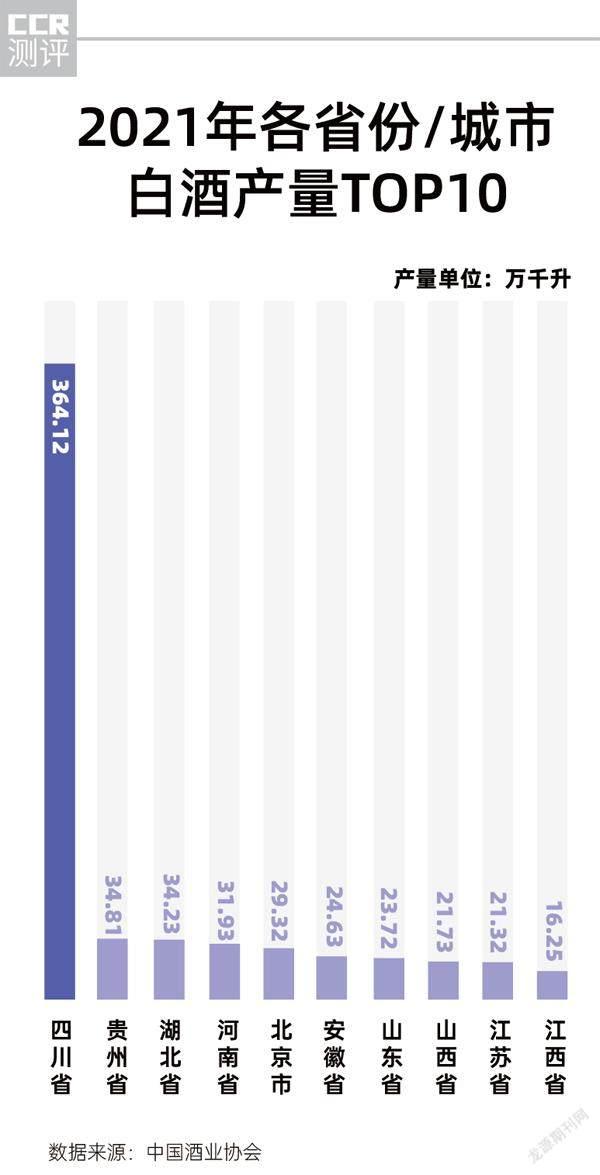

从产量上来看,全国规模以上白酒企业酿酒总产量为715.63万千升。其中,四川以364.12万千升的年产量遥遥领先,占总产量的51.60%,也就是说中国白酒一半都来自于四川。贵州、湖北、河南三省分别以34.81万千升、34.23万千升、31.93万千升的产量位列第二、第三、第四位,三省产量差距很小。

而在2019年,贵州以27.39万千升的产量,还排在第七位。在茅台的带动下,近两年酱香型白酒掀起热潮,出现在了更多人的餐桌上,一些地区甚至将招待客人的洋酒换成了酱酒。广东一经销商告诉笔者,近两年广东酒类市场,不论是葡萄酒还是洋酒,都受到了酱酒的冲击。

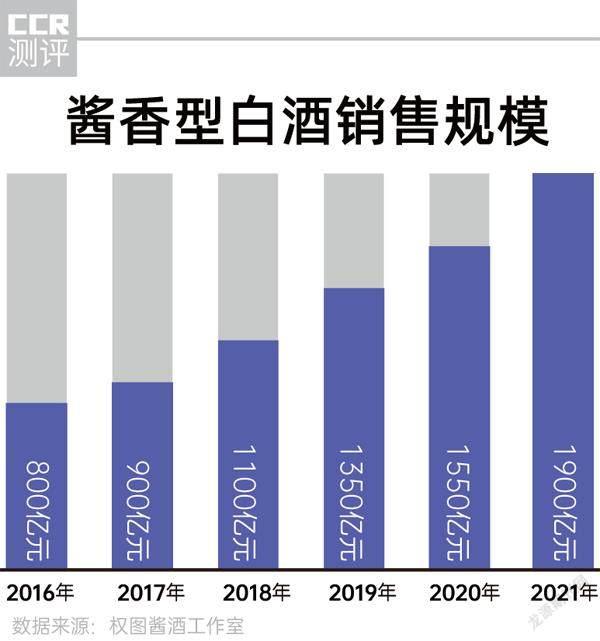

根据权图酱酒工作室发布的2021-2022中国酱酒产业报告,2021年酱香型白酒实现销售收入1900亿元,2016年酱酒销售规模仅约为800亿元,短短5年间,增长了一倍多。“酱酒市场中,酱酒核心产区所在的贵州率先成熟,酱酒领军企业茅台股份、习酒牢牢占据了当地80%以上的份额。”广东、河南、山东、北京是酱酒的前四大市场,销售额均超过300亿元。

過去两年的酱酒热,也吸引了资本加速入场。劲酒集团、江苏综艺、上海复星、华润控股、海南椰岛、岩石股份、中锐股份等纷纷以不同方式染酱。曾经在白酒行业摔跤了的娃哈哈,在今年春节前再次推出酱酒产品“宗帅家酱酒”。

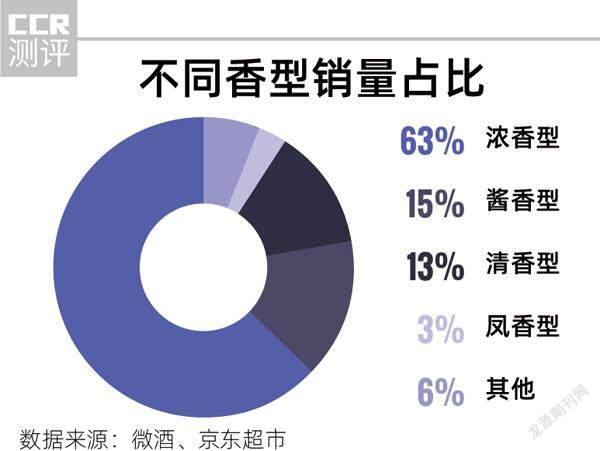

四川不仅是中国白酒产量最大的省份,也是浓香型白酒生产大省,2021年川酒产业实现营收3451.4亿元。十二大香型中的浓香型白酒在中国独占鳌头,生产企业分布广泛,从四川的五粮液、泸州老窖,到安徽的古井贡酒、江苏的洋河,乃至北方的河套王、伊力特,以及新生代白酒品牌光良,都属于浓香型。

微酒联合京东发布的《2021年上半年白酒消费报告》显示,每消费10瓶白酒中,就有近7瓶是浓香型,这与浓香型白酒产量的占比也很接近。虽然酱酒持续火热,但短时间内却难以撼动浓香型老大的地位。

此外,以米香型和豉香型为主导的粤酒走在了振兴的路上、复苏的清香潮流来袭……最近十年间,以文案出圈的江小白、去包装化的光良、开辟净香型的开山以及观云、谷小酒等一批新生代白酒打破了传统白酒的形象,获得了一批年轻消费者的喜爱,每个品牌都在加速占领消费者的心智,抢占短期内有限增长的酒类消费市场。

广东、山东、河南、江苏、安徽、四川等饮酒大省,白酒都占据主导地位。根据广东省酒业协会披露的数据,2020年广东酒类市场体量约560亿元,高端白酒市场规模接近200亿元。浙商证券的报告显示,安徽整体流通规模约400亿元、江苏省白酒市场规模预计超 600 亿元(流通口径)。不过看似能喝的东北人,在白酒领域似乎并没有发挥实力,辽宁省白酒市场容量55亿元左右,果真是“东北虎、西北狼,喝不过江苏小绵羊”。

根据平安证券、浙商证券等多家证券公司的研究,由于安徽、江苏、江西等满足“返乡率提升+经济环境好+疫情影响小”的条件,2022年春节期间徽酒、苏酒表现亮眼,整体而言高端酒销售稳定,区域酒的销售比预期好。

除了地域差别,中国酒水消费还有明显的淡旺季。比如,端午节、中秋节、春节等传统节日是旺季。河北某一烟酒店老板透露,2022年春节期间,消费者购买的频率提高,单次消费的金额也有所增加。不过,最近几年,饮酒的常态化、购买渠道的多元化等导致白酒消费的季节性在减退。

不仅是线下销售,线上也是消费者购酒的重要渠道。华泰证券显示,2022 年 1~2 月阿里渠道全网销售额 20.9 亿元,五粮液、洋河、汾酒、泸州老窖、茅台销售额分别为 2.77亿元、2.11亿元、1.21亿元、1.12亿元、0.80 亿元。0701DA41-0C28-4663-9606-991FA8CE623B

涨价、推千元新品,啤酒≠低价

虽然啤酒在20世纪初才进入中国,如今却是中国消费量最大的酒类,渗入了人们的日常生活。吃烧烤开一瓶,吃火锅来一箱,夏天用冰镇啤酒来解渴……都是最常见的啤酒消费场景。

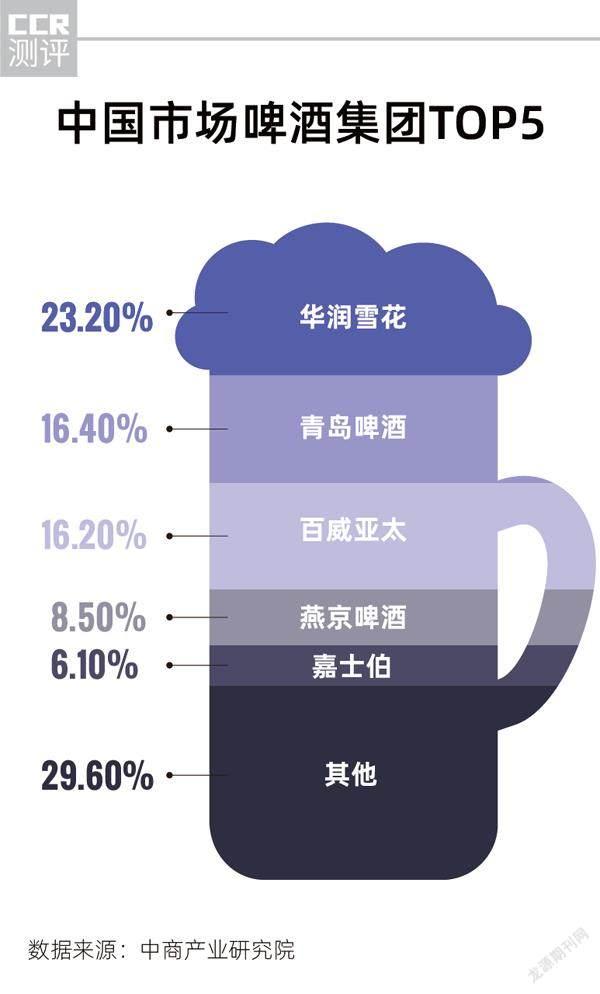

我国啤酒行业集中度较高,华润雪花、青岛啤酒、百威英博、燕京啤酒以及嘉士伯,五大啤酒集团占据着70%以上的市场份额。

2021年,国产啤酒产量为3562.43万千升,规模以上啤酒企业累计完成销售收入1584.80亿元。进口啤酒方面,2021年进口量达到5.3亿升,下降10.1%,进口额7.1亿美元(约合人民币44.87亿元),增长2.3%。从数据,我们可以得知进口啤酒量降额升,单价在提高。从2021年第三季度起,中国各大啤酒公司陆续发布公告宣布涨价,提价幅度基本在10%左右。

随着消费升级,喝得好一点、喝得贵一点,成为了消费者的诉求之一。近些年,各啤酒品牌也在高端化的赛道上发力。

继去年青岛啤酒推出1399元/瓶(1.5升)的“一世传奇”后,百威啤酒推出1588元/瓶(798毫升)的虎年限量版礼盒,华润雪花推出999元(1升装2瓶)的 “醴”,三款千元啤酒产品的面世,将啤酒高端化的声音推向高潮。啤酒正在努力打破低价的印象。

消费者对中高端啤酒的接受度在增加,也体现在酿造工艺更加精细,同时单价达到十几元、几十元,甚至上百元的精酿啤酒在国内刮起了一股风潮。

精酿啤酒小酒馆不断涌现,超市、便利店也可以很方便地买到精酿产品……知名品牌百威、重庆啤酒、青岛啤酒、华润啤酒、燕京啤酒、珠江啤酒等工业啤酒品牌以及海底捞、海伦司等餐饮品牌、王老吉等其他类型企业纷纷布局精酿产品,在线上平台可以非常方便地购买。

企查查数据显示,2019年、2020年、2021年精酿啤酒相关企业注册量分别是1258家、1683家、2668家。天猫啤酒品类负责人聪笑在接受媒體采访时提到,未来5-10年中国的精酿市场规模将达到500亿元,产量也将达到170万吨。

澳大利亚酒进口量跌九成,但不影响中国人喝酒

2021年,澳大利亚葡萄酒在中国市场遭遇了滑铁卢,全年进口量为928万升、进口额为5534万美元(约合人民币3.50亿元),同比分别下降了91.09%、92.24%。

虽然澳大利亚葡萄酒进口缩水了九成,从进口数据来看,中国葡萄酒消费市场未受明显影响。2021年葡萄酒进口量为4.2亿升,进口额为16.9亿美元(约合人民币106.81亿元),与上年相比,分别只下降了1.36%、7.39%。法国葡萄酒以44.53%的进口额占比重回葡萄酒进口来源国第一的位置,智利以19.63%的份额位居第二,而澳大利亚葡萄酒市场占比只剩3.27%。多出来的蛋糕,被其他国家的葡萄酒迅速瓜分掉。

2021年,全国规模以上葡萄酒生产企业完成酿酒总产量26.80万千升。尽管,从产量来看,中国葡萄酒最近几年不断探底,目前还属于调整阶段,但品质较过去有了很大的提高,在各种赛事上获得众多奖项。

过去两年,中国葡萄酒品牌通过新媒体、展会等方式,不断加强与行业、消费者的沟通。大企业之间、产区酒庄之间抱团发展,各地方官方机构或联盟组织,不遗余力地推广中国葡萄酒。消费者能够方便购买到中国葡萄酒,不再只有“张裕”“长城”“王朝”等老牌的产品,宁夏产区、新疆产区、怀来产区甚至西藏的葡萄酒逐渐走进大众视野。

上海,是中国最成熟的葡萄酒市场。虽然上海白酒的规模仅100多亿元,但精致的上海消费者将葡萄酒文化发挥到了极致。这里聚集着各类葡萄酒吧,勃艮第、自然酒、香槟……都能在这里的葡萄酒吧轻松喝到,杯卖葡萄酒也十分盛行,甚至有酒吧推出99元随意喝的套餐。上海的消费者对葡萄酒有多热爱和了解?有品牌方打趣道:“品鉴会见到的很多都是老熟人,他们不是来喝酒的,他们是来“考”你葡萄酒知识的。”

被偏爱的小众酒

除了大量的白酒、啤酒消费,多样化的中国市场也聚集着一批小众酒的忠实粉丝。0701DA41-0C28-4663-9606-991FA8CE623B

中产的新选择:威士忌

2021年,进口烈酒的进口量为1.36亿升,进口额为25.04亿美元,成为进口额第一的进口酒品类。其中威士忌的进口量为3028万升,增长了43.9%;进口额为4.6亿美元,大增91.7%。在中国,尤其是在广东、福建沿海地区,有着庞大的进口烈酒消费市场。

百瓶威士忌用户行为报告显示,威士忌爱好者目前已经形成圈层,他们往往有着较高的学历、较高的收入,并且生活在高线城市,他们追求品质,喜欢有格调、充满个性和趣味的生活。数据显示,70%的威士忌消费者月收入在5000元以上,79%的拥有大学本科及以上学历,66%的生活在二线及以上的城市。威士忌被越来越多的中国中产选择。

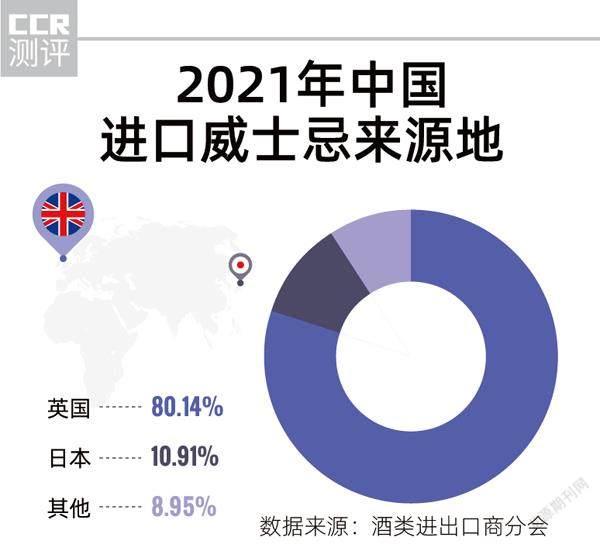

而苏格兰威士忌、日本威士忌在中国市场最受欢迎。数据显示,英国威士忌的进口额为3.72亿美元,占总进口威士忌进口额的80%以上,日本威士忌以5061万美元的进口额位居第二,占总进口额的10%。

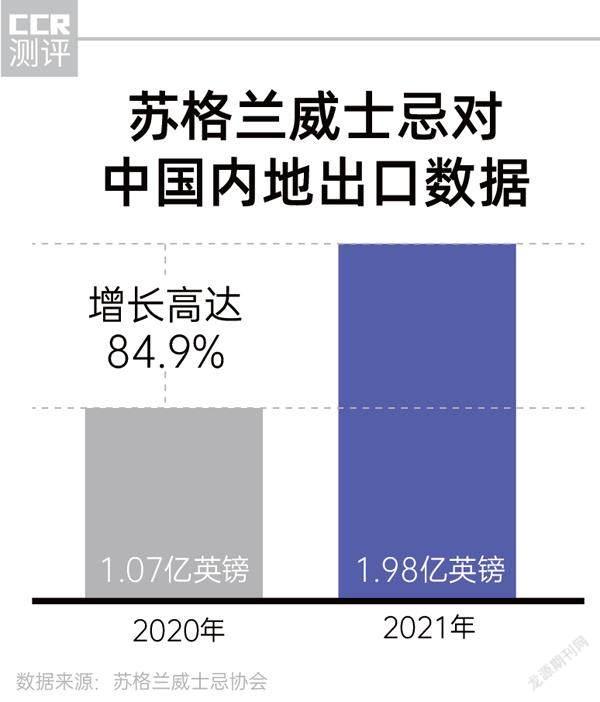

苏格兰威士忌对中国内地的出口额从2020年的1.07亿英镑增长到2021年的1.98亿英镑,增长高达84.9%。

单一麦芽威士忌更是中国消费者的心头好。一位烈酒进口商曾告诉笔者,单一麦芽威士忌2021年涨价两次,至少上涨了3%,有的品牌上涨幅度达到两位数,高年份单一麦芽市场尤其紧缺。

11年,清酒进口额增长47倍

日本清酒近几年在中国也获得了更多消费者的关注。2021年日本清酒对中国的出口量为726.84万升,出口额为102.79亿日元,与2020年相比分别增长了52.31%、77.48%,而2011年,清酒对中国的出口额仅为2.12亿日元,11年间,增长了47倍。有媒体报道,日本政府公布的数据显示,2021年全球对日本威士忌的需求增长了 70%、清酒出口增长 66%,这两种酒的绝大部分都出口到了中国内地。

上海品乐侍酒创始人张艺宁曾透露,2018年中国大众点评上的日料餐厅是4万多家,而到了2021年已经达到了8万多家。“清酒市场规模总体还较小,但具有较高的附加值。”张艺宁提到。

吃日料是清酒消费的主要场景之一,不过清酒的消费场景变得更加多样化,越来越多的进口商尝试用不同的方式将清酒与中国市场结合,比如中餐配清酒。随着区域全面经济伙伴关系协定的签署,从2022年1月份开始,清酒关税下降了1.9%,中国消费者购买清酒的成本也将下降。

被浙江人专宠的黄酒

2021年,纳入到国家统计局范畴的规模以上黄酒生产企业共98家,累计完成销售收入127.17亿元。作为中国最有特色的黄酒,产地和消费市场几乎都集中在江浙沪地带。在2020年度中国黄酒十大品牌榜单中,有9家位于江浙沪。其他区域虽有零星的黄酒企业分布,但也只有在浙江人家才能体验到黄酒的传统文化。

“除非是大品牌白酒,比如茅台、五粮液,其他品牌的白酒都不太会作为我们的第一选择。尤其是熟人之间,当大家都了解黄酒,又不准备灌醉谁时,我们一般会选择黄酒,比如吃年夜饭、年会等场合。”一位土生土长的杭州人这样告诉笔者。他们还会将黄酒作为伴手礼送给客人。在经济发达的浙江,白酒份额也不到200亿元。当地人用他们的情怀与钱包维护了传统黄酒的市场。

年轻消费者:“我要我觉得”

“不會有人一直年轻,但永远有人年轻。”每一代年轻人的成长环境大不相同,消费观念和习惯也千差万别。随着95后、00后进入职场,市场也把目光转向了新生的消费力量。

2021年,京东超市发布《Z世代酒饮消费报告》。该报告显示,42.2%的线上购酒消费者是26岁~ 35岁的年轻消费者,紧随其后的是36~45岁消费者,占比为37.2%。

各地Z世代酒类消费习惯也不相同:山西95后购酒占比全国第一;东北酒类消费者中,黑龙江的95后占比最高;湖北95后喜欢买金酒;湖南、山西、广东95后,都偏爱鸡尾酒……

“微醺”是年轻人的饮酒态度之一,CBNData发布的《年轻人群酒水消费洞察报告》显示,他们推崇“适量饮酒”和“健康微醺”,推动着低度酒、苏打酒等新型潮饮的发展。2020年天猫酒类整体销量比同期增长了40%,而低度的梅酒、果酒以及预调酒增长幅度均高于平均水平,梅酒增长高达100%。

年轻人也不再一味顺从传统的酒桌文化,他们的消费目的更加倾向于悦己,消费场景更加个性化、私人化。《中国年轻人低度潮饮酒Alco-pop品类文化白皮书》中囊括了自我放飞、摸鱼时刻、情绪激活以及纯净社交的新消费场景。

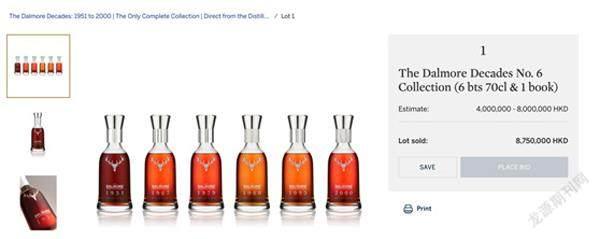

除了饮用,收藏也是酒类消费者的目的之一。去年,大摩鎏金时代六号典藏系列在中国香港通过苏富比拍卖以875万港元 (723万元人民币)的价格成交,成为亚洲市场拍出价格最高的威士忌。在葡萄酒市场,收藏某个特殊年份或者知名酒庄的葡萄酒,已经成为一种潮流,比如有人买了孩子出生年份的列级珍藏。在高端葡萄酒、高端威士忌以外,老年份白酒也是众多收藏家的关注点。2019年,阿里开辟了老酒拍卖专场,高端玩家纷纷入局。

随着中国市场的变化,消费者接触产品的渠道愈发丰富,酒种、品牌之间的角逐也越加激烈。不只是白酒、啤酒、葡萄酒、威士忌、清酒、黄酒,还有白兰地、金酒、伏特加等进口酒,以及马奶酒、娘酒、冬酿酒等形形色色的本土酒,出现在我们的酒杯里。在这每年万亿元的酒水市场中,你在为哪瓶酒买单?0701DA41-0C28-4663-9606-991FA8CE623B

猜你喜欢

中学生百科·小文艺(2024年5期)2024-06-16 15:54:06

中国食品(2023年7期)2023-07-04 04:40:35

中国食品(2021年20期)2021-11-05 15:38:54

金桥(2021年4期)2021-05-21 08:19:36

中国食品(2020年10期)2020-06-09 12:11:36

华人时刊(2018年15期)2018-11-10 03:25:24

设备管理与维修(2016年6期)2016-03-16 02:21:45

国际木业(2016年5期)2016-02-28 10:26:42

参花(下)(2014年1期)2014-12-12 19:10:55

农业工程技术·温室园艺(2014年3期)2014-08-01 05:51:50