新冠肺炎疫情暴发前后医疗行业板块传染风险测度研究

2022-04-13 10:31王倩孙荣

统计理论与实践 2022年3期

王 倩 孙 荣

(1.重庆工商大学 数学与统计学院,重庆 400067;2.重庆工商大学 社会经济应用统计重庆市重点实验室,重庆 400067)

一、引言

2020年初新冠肺炎疫情的大面积暴发,对我国经济产生了极大冲击,股票市场则间接展现了这一阶段经济的跌宕起伏。疫情前后与疫情相关联的股票走势如何?相关股票与资本市场之间关联性如何?存在怎样的风险及波动溢出效应?基于此,本文选取与疫情关联较大的医疗行业板块进行研究,目的是刻画新冠肺炎疫情暴发前后医疗行业与资本市场之间的相关关系,以及对各医疗行业价格进行风险测度,并量化相应的传染风险。

Copula函数被广泛用于刻画金融市场变量之间的相关性,在度量变量间相依结构中占据重要地位。Sklar(1959)奠定了 Copula 理论的基础[1]。随后,Joe(1997)、Nelsen(2006)系统地介绍了 Copula函数的有关理论与性质,并介绍了阿基米德Copula函数[2-3]。Hu(2002)提出了用混合Copula模型对金融数据进行分析可以较好地分析金融变量的尾部相依结构[4]。运用Copula模型可以刻画变量间复杂的非线性相依结构、时变特性以及非对称性,从而提高风险测度的准确率。而且Copula模型能够对单变量的边缘分布与多变量间的联合分布分开研究,从而降低研究的难度。本文利用Copula函数刻画各资产间的依存关系。

在风险管理中,风险的测度尤为重要。当今应用最广泛的风险度量工具是由J.P摩根公司提出的VaR(Value at Risk)。而 Rockafellar(1999)首次提出 ES[5]。Embrechts和 Hoing等(2005)、Kaas和 Laeven等(2009)、Laeven(2009)证明了当给定单个风险的边际分布以及一些关于依赖结构信息时,总风险的VaR和ES存在一致性[6-8]。由于市场间存在依存关系,Girardi(2013)提出协同风险测度(CoVaR)的概念[9],以及 Mainik和Schaannin(2014)提出了条件预期亏损(CoES)[10]。协同风险度量的是一种资产在其他资产影响下产生的风险。基于此,Adrian和 Brunnermeier(2016)、Mainik 和Schaanning(2014)同时又提出了风险传染度量工具(ΔCoVaR、ΔmedCoVaR)作为一种边际效应用于量化该种影响的程度[11]。同样,Acharya和Pedersen等(2010)、Karimalis和Nomikos(2014)根据 CoES定义了风险传染度量工具(ΔCoES、ΔmedCoES)[12-13]。协同风险工具与风险传染度量工具的提出,为研究资产间相互作用、量化风险传染产生了极其重要的作用。由于这两类风险测度工具相较于VaR和ES考虑到了风险间的传染性,对风险度量结果具有更高的准确性。故近几年国内学术界进行风险测度的研究工具主要集中于CoVaR和CoES。

本文借鉴现有研究成果,基于GARCH-Copula模型并利用滚动时间窗Monte Carlo模拟法进行风险测度研究,对传染风险进行量化分析。从股票市场医疗行业板块选取相应的风险资产进行实证研究。

二、Copula与风险测度工具

(一)边缘分布函数

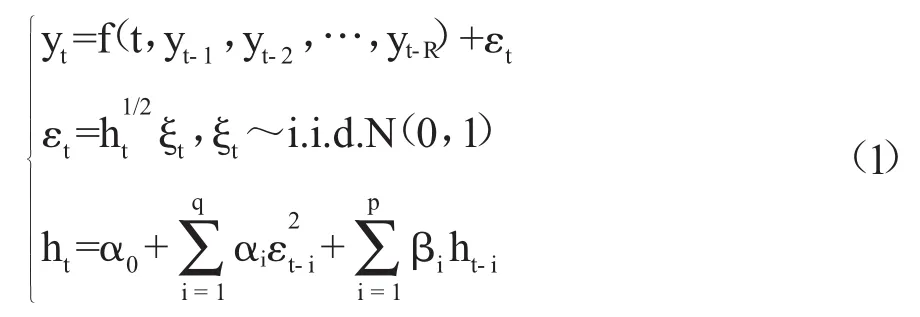

由于金融时间序列一般具有时变波动、尖峰厚尾、非对称性以及波动集群等特性,本文首先采用GARCH(1,1)模型刻画收益率序列的时变波动特征。

其中,p≥ 0,q≥ 0;αi≥ 0(i=1,2,…,q),βi≥ 0(i=1,2,…,p),εt与ξt分别为残差和标准化残差,f(t,yt-1,yt-2,…,yt-R)为确定信息部分。

在实际交易市场中,用GARCH模型拟合金融收益序列时,不符合正态分布的假设,所以提出了诸如t分布、GED分布等来替代正态分布的假设。本文假设标准化残差服从SGT分布,该分布可以较好地刻画尖峰厚尾与非对称的特性,该模型密度函数如下[14]:

B(.,.)是贝塔函数,sign(.)是符号函数,μ∈ R 和σ>0,分别为均值与标准差,λ∈(-1,1)是形状参数,当λ<0,分布为左偏,λ>0,分布为右偏;ν>2,p>0 控制分布的峰度与尾部厚度,ν越小,分布具有更尖的峰,p越小,分布具有更厚的尾。

(二)Copula函数

1959年Sklar提出Copula理论,指出一个联合分布可以分解为一个Copula函数于多个边缘分布,也就是对于n维随机变量y1,y2,…,yn存在一个n维Copula函数,使联合分布函数为:

其中,F(.)为边缘分布函数,C(.)为 Copula 函数。这种方法的优点在于只需研究边缘分布函数以及确定一个Copula函数,减少了研究变量间联合分布的复杂性。

为了简化研究,本文仅考虑二元Copula函数。二元Copula函数具有下列性质:

(1)C(g,g)的定义域为:I2;

(2)C(g,g)有零基面,并且是二维递增的;

对此,理论界展开了激烈的讨论,各种观点学说众说纷纭。然而,本文认为其始终未能给出令人信服的理由并从根本上解决以上矛盾。下面本文将对现有理论进行梳理与评析。

假设 F(x),G(y)为一元分布函数,令 μ=F(x),ν=G(y),那么 μ,ν均服从 U(0,1)分布。

(三)风险测度工具

在金融风险管理中,最早由J.P摩根公司提出的在险价值度(Value at Risk,VaR)已经被广泛应用于各种金融机构。对于随机风险X,置信水平α∈[0,1],VaR定义如下:

由于VaR不满足风险度量的一致性条件,即其中的次可加性,在此基础上提出了期望损失(ES),即平均损失:

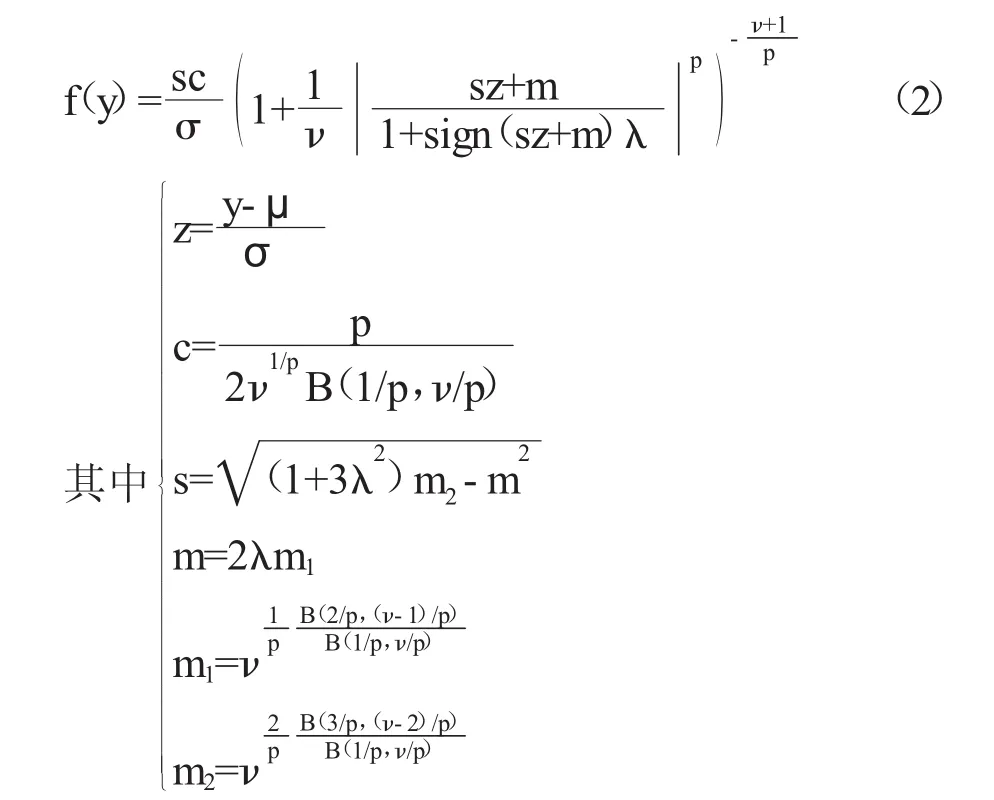

然而,在精算风险分析中,变量之间的风险相互作用在度量风险时有着不可忽视的影响,即一种资产的风险会受到其他风险的影响,也叫风险传染,CoVaR、CoES的提出则被用于测度具有依存关系资产的风险[15],即:

同时定义了CoES,表示风险的条件预期损失,其表达式为:

协同风险测度工具是为了度量一种资产风险在其他资产风险影响下的情况,度量的是依存关系下的风险,而风险贡献度量的是风险的边际效用,其目的是量化该种影响,从而对资产间的相互影响有更直接的评估。其表达式如下:

三、实证研究

(一)数据选取及描述性统计

本文选择沪深300指数(HS300)、鱼跃医疗(YY)、宝莱特(BLT)以及瑞普生物(RP)四大板块的每日收盘价作为研究对象。时间序列为2018年1月2日至2021年9月14日。过滤掉不同交易日的数据后,根据所选股票的收盘价Pt,得出各资产的对数收益率Rt=lnPt-lnPt-1。描述性统计结果如表1所示。

表1 描述性统计结果

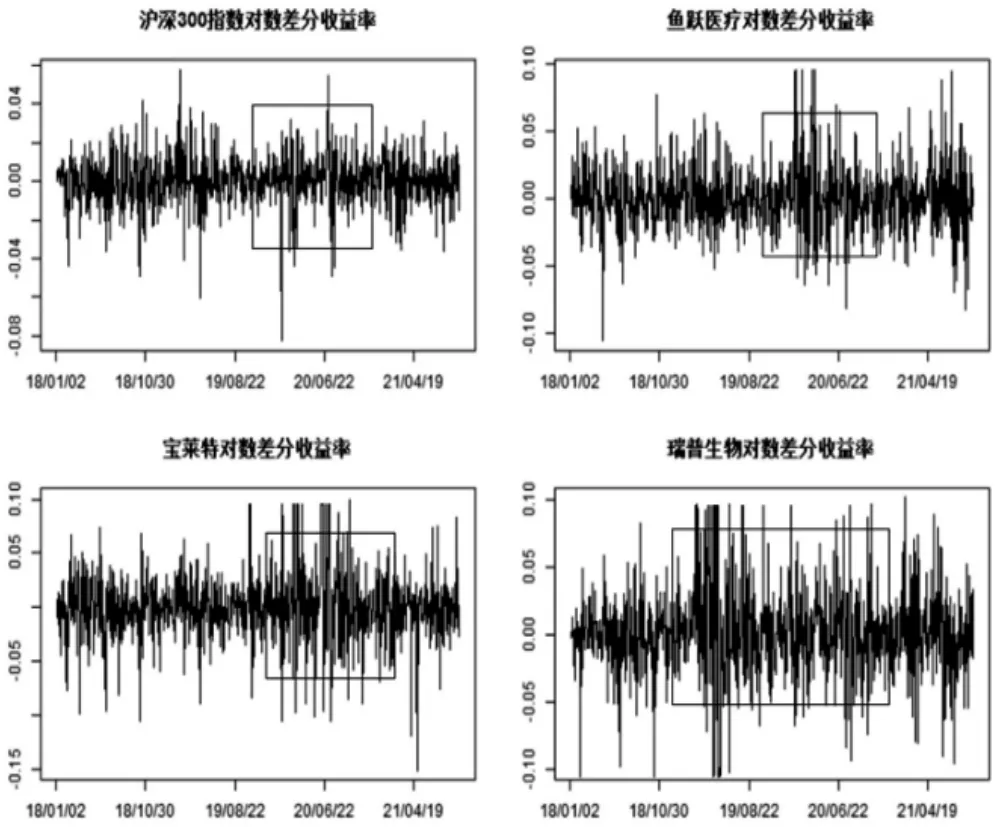

图1为对数一阶差分后的各股票的收益率时序图,由图1可以得出,差分后各时序图均为平稳时间序列,满足后续研究的条件。并且从图中可以看出,沪深300指数、鱼跃医疗与宝莱特价格在新冠肺炎疫情初期有一个较大的波动,而瑞普生物在疫情前后的时间段波动都比较大。

图1 各资产对数差分收益率

根据表1,所有股票收益率的均值均接近0,而标准差存在差异,宝莱特、瑞普生物标准差相对较大,分别为0.0319、0.0337。从偏度可以得出收益率存在厚尾,但从峰度值得出鱼跃医疗、宝莱特与瑞普生物不存在尖峰的情况。J-B检验拒绝服从正态分布,说明序列可以考虑服从t分布。ARCH-LM检验表明序列存在ARCH效应,利用GARCH模型拟合收益率序列合理。ADF单位根检验表明所有收益率序列为平稳时间序列,与图1结果吻合,故满足建立GARCH(1,1)模型的条件。

(二)边缘分布模型的估计

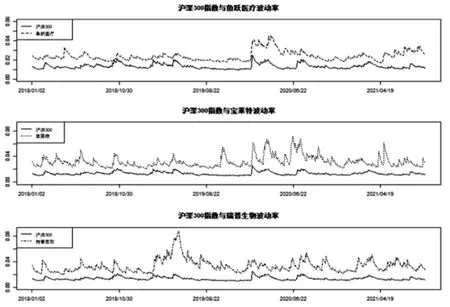

图2为建立 GARCH(1,1)模型后,沪深300指数与鱼跃医疗、宝莱特、瑞普生物的波动率对比图。从图中可以看出,鱼跃医疗与沪深300的波动趋势最接近,其次是宝莱特,最后是瑞普生物。故沪深300指数与这三类股票存在依存关系,关系强弱则有不同,其中鱼跃医疗最强,为后续的相依性建模提供基础。2020年1月至2020年8月,鱼跃医疗与宝莱特波动较大,瑞普生物则是在2019年4月至2019年8月波动较大,在2020年8月前后也有波动,但没有前者强烈。这与本文研究的新冠肺炎疫情是否对医疗行业板块产生影响的内容比较吻合。

图2 沪深300指数与各股票波动率比较

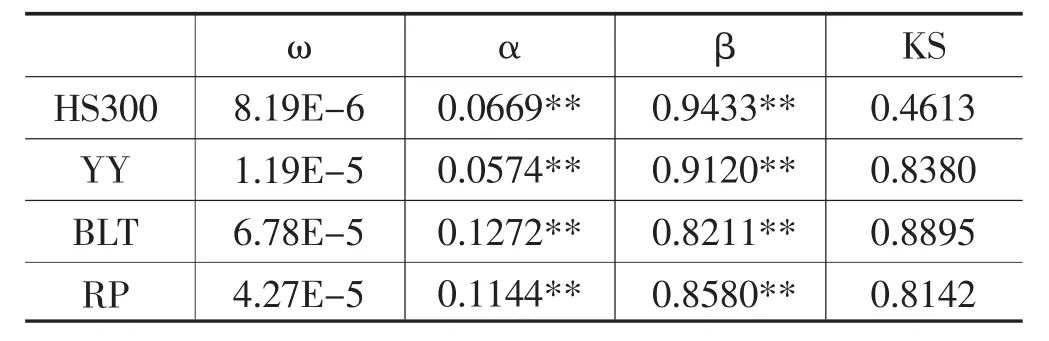

表2为GARCH(1,1)模型的参数估计结果。在1%的显著性水平下,大多数参数显著不为0,并且十分接近于1,表明GARCH(1,1)模型能够较好地描述收益率序列的波动性。Kolmogorov-Smirnov(KS)检验通过,说明对残差序列进行概率积分变换后的序列服从U(0,1)分布,满足建立Copula模型的条件。结合图2所示结果,可以用Copula模型对沪深300指数与鱼跃医疗、宝莱特、瑞普生物进行相依性建模。

表2 GARCH(1,1)估计结果

(三)Copula参数估计

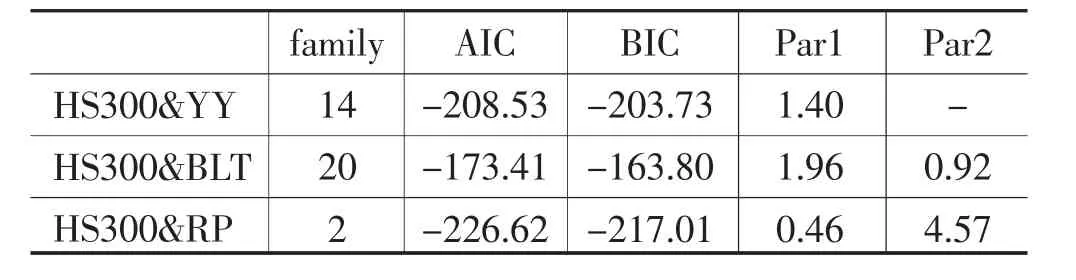

在构建的各种Copula模型中,利用AIC、BIC准则筛选出沪深300指数与鱼跃医疗、宝莱特、瑞普生物的 Copula 模型,序号分别为 14(SurvivalGumbel)、20(Survival BB8)、2(t),估计结果如表3所示。

表3 Copula模型估计结果

(四)风险测度结果

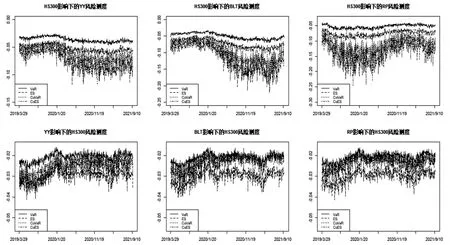

本文基于滚动时间窗并利用Monte Carlo模拟对各资产进行风险测度研究。图3展示了股票市场医疗行业收益的VaR、ES、CoVaR与CoES的动态变化。对沪深300指数影响下的鱼跃医疗、宝莱特与瑞普生物,CoVaR值总是小于VaR值,表明这几种资产的风险会受到市场的影响,2020年初新冠肺炎疫情暴发,从该时期开始,鱼跃医疗与宝莱特风险急剧增加,持续至2020年11月左右,然而瑞普生物恰恰相反,产生该种结果的原因可能是瑞普生物主要生产的是动物疫苗,这也从侧面说明新冠肺炎疫情的暴发对医疗行业产生了影响。CoVaR值通常大于CoES值,表明相对于CoES,CoVaR低估了各医疗相关股票的条件风险。相反,沪深300指数风险测度结果表明,资本市场并没有受到其他单一资产的大幅影响,并且在疫情前后变化不大,由此可见资本市场相对比较稳定。

图3 VaR、ES、CoVaR与CoES结果

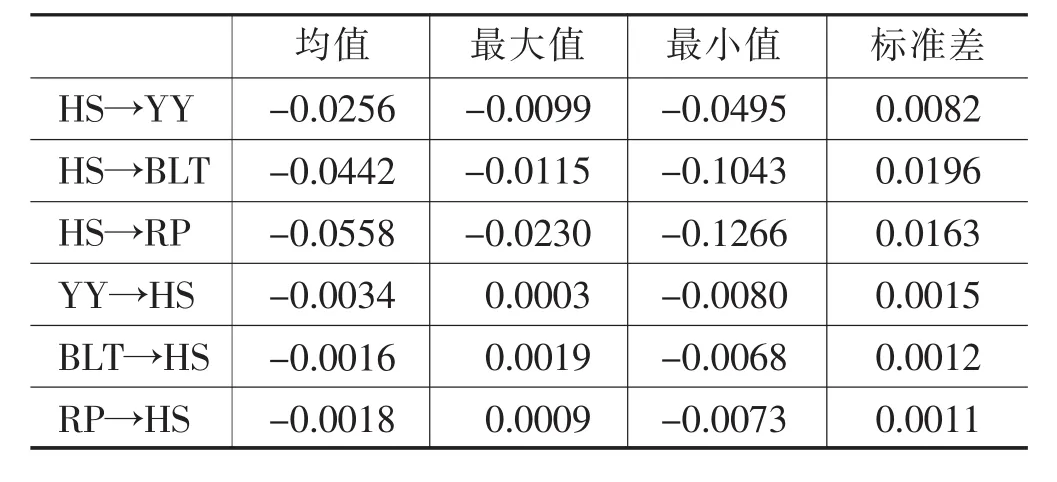

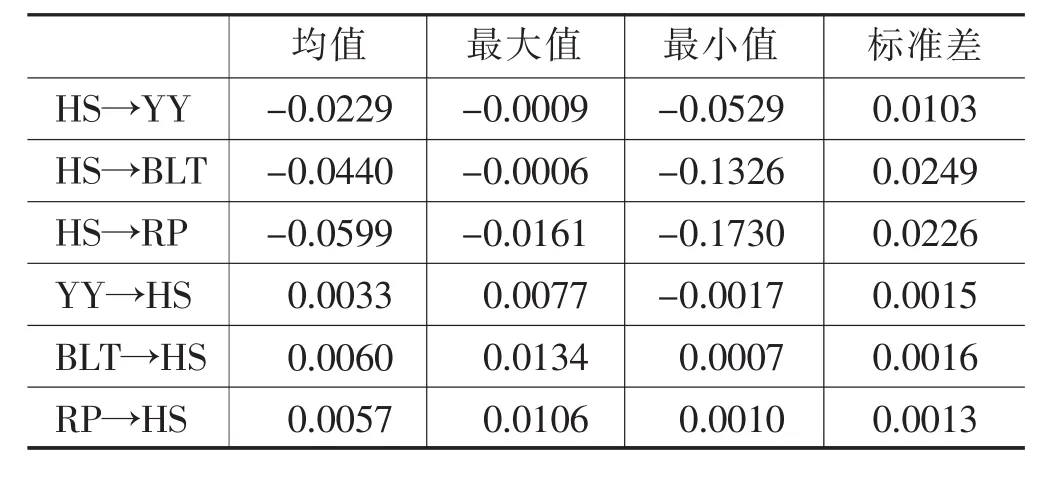

为进一步量化风险溢出的强度,根据式(8)、(9)计算出ΔCoVaR、ΔCoES。表4、表5 展示了ΔCoVaR、ΔCoES的统计结果。沪深300指数影响下的鱼跃医疗、宝莱特以及瑞普生物的ΔCoVaR、ΔCoES均为负值,说明用VaR、ES度量风险会低估风险,而在相依关系下的测度更加准确。平均风险溢出强度最高的是沪深300与瑞普生物,其次是沪深300和宝莱特,最后是沪深300与鱼跃医疗。但是鱼跃医疗、宝莱特和瑞普生物对沪深300的反向风险溢出强度不高,说明风险溢出是不对称的,与市场现象吻合。

表4 ΔCoVaR的描述性统计结果

表5 ΔCoES的描述性统计结果

四、结论

为了分析新冠肺炎疫情的暴发是否对相关的板块造成影响,本文选取股票市场的医疗器械板块进行风险测度研究。基于实证研究结果,得出以下结论:第一,利用CoVaR与CoES进行风险测度,前者会低估风险,这与现有研究结果吻合。第二,在新冠肺炎疫情持续时间段内,各资产收益发生大幅度波动,并在疫情控制后趋于稳定,说明此次疫情对各类资产产生了影响。第三,从ΔCoVaR、ΔCoES的描述性统计结果可以得出,风险溢出效应是不对称的,沪深300指数对各类资产的风险溢出效应大于反向的风险溢出。

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

华中师范大学学报(自然科学版)(2021年2期)2021-04-10

经济与管理(2020年4期)2020-12-28

东坡赤壁诗词(2020年5期)2020-11-06

东坡赤壁诗词(2019年3期)2019-07-05

小哥白尼(趣味科学)(2018年1期)2018-06-05

农产品市场周刊(2018年2期)2018-02-09

三联生活周刊(2018年1期)2018-01-09

文化交流(2017年8期)2017-09-14