“双碳”目标下关于我国能源行业发展的思考

2022-04-07 13:02刘潇潇丁宣升刘红光

当代石油石化 2022年3期

刘潇潇,丁宣升,王 盼,刘红光

(中国石化集团经济技术研究院有限公司,北京 100029)

2020年9月,习近平主席在第75届联合国大会一般性辩论上,首次提出了中国“二氧化碳排放力争于2030年前达到峰值、努力争取2060年前实现碳中和”的“双碳”目标。全国性的碳达峰、碳中和行动随之全面开启。顶层设计方面,《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》明确了有关非化石能源消费比重上升、碳排放强度下降的量化目标。政策措施方面,2021年中央经济工作会议释放了“创造条件尽早实现能耗‘双控’向碳排放总量和强度‘双控’转变”的全新导向。可以预见,在未来很长一段时间,绿色低碳将成为我国高质量发展的核心要义,“双碳”目标将催生全社会生产方式和生活方式的深刻转型。

能源行业是关乎国计民生的支柱型行业,在国民经济系统中发挥保障性作用,承担辐射性功能。在“双碳”目标下,我国能源行业不仅要保障充足、安全、低碳的能源供给,服务好能源转型和产业升级的宏观大局,还要重新锻造行业自身生存发展的优势长板,赢得产业变革、绿色转型等时代大考,因而将面临前所未有的困难挑战,亟需在思想上廓清认识、在行动上筹谋应对。本研究认为,在“双碳”目标带来的新形势新要求下,我国能源行业面临的重大问题集中体现为处理好减碳与服务经济增长、产业自身加快转型与安全稳定发展、能源转型成本与经济社会总成本3个关系。

1 处理好减碳与服务经济增长之间的关系

如何实现减碳与发展之间的平衡,将是我国经济未来发展面临的长期矛盾。这个长期矛盾主要凸显为3个方面:一是在“双循环”新发展格局下,确保产业链稳定和通过扩大需求提高产能利用率将成为产业政策调整的重心,第二产业对GDP的贡献度将保持在比较稳定的区间,这将会对能源消费产生直接或间接的拉动作用,控制能源消费总量难度加大;二是减碳发展对于生产活动和消费价格的影响,对经济短时冲击加大,进而对以“稳增长”为目标的宏观经济政策带来一定影响;三是降低用能成本的发展需要,在一定程度上“挟持”了低成本的煤炭,使其难以进入消费快速下降通道。在这样的矛盾之下,能源行业首先需要解决好减碳与服务经济增长之间的平衡问题。

1.1 在满足“双碳”目标的前提下,尽可能保障能源可及性,应是把握的首要原则

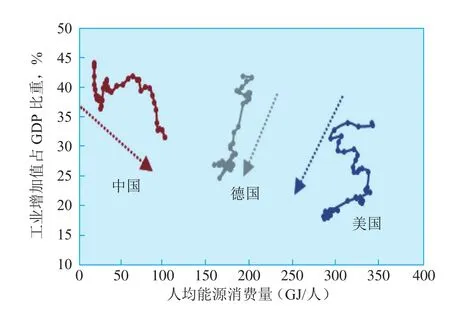

从经济结构看,当前,我国第二产业在GDP中比重约为38%,单位GDP能耗为6.0 GJ/千美元,美国、德国的第二产业比重分别为18%、26%,单位GDP能耗分别为4.2 GJ/千美元、2.7 GJ/千美元;从社会需求看,我国人均能源消费量为103.7 GJ/人,美国、德国分别为266.5 GJ/人、145.5 GJ/人。如图1所示,虽然我国工业增加值占GDP比重在下降,但当前我国人均能源消费量还处在上升阶段,距离发达国家水平仍有较大差距。在我国工业化、城镇化尚未完成,且需进一步提升人民生活水平、扩大内需的背景下,不可过快、过度压制能源消费潜力。因此,在满足“双碳”目标的前提下实现能源需求的最大化满足,应成为能源政策调整的理性选择。预计未来政策走向将呈三大趋势:一是分行业、分地区制定差别化的“双控”目标,钢铁、水泥、炼油等高耗能及产能过剩的产业,以及部分转型迫切程度高的省份,能耗指标控制将日趋严格,刚性增强;二是对电力、天然气等民生属性较强、且对减排贡献度较大的能源品种,约束指标控制将相对宽松;三是石化产品、电子元件、医疗物资等民众需求空间大的产业,在适度控制能耗水平的基础上,最大限度挖掘用能结构调整潜力。

图1 人均能源消费与第二产业占比的关系

1.2 产业结构调整与能源转型联动,最大程度提高能源使用效率,应摆在优先地位

提高能效不仅是“第一能源”,也是降低碳排放的重要抓手。特别是在碳达峰阶段,非化石能源在能源体系中尚无法形成主力地位,提高能效对减排的贡献度将更为凸显。而产业结构调整与能源转型的联动,将极大促进能效的提升。一是产业结构调整促进能效提升。高耗能产业占比的下降,高端制造业和现代服务业的发展,带来能源效率的提高潜力是巨大的。如冶金、燃料加工及化工、建材三大高耗能产业,行业增加值占GDP比重约为12%[2],能源消费占比达43%[3]。在GDP总量不变情况下,若这些产业的工业增加值占GDP比重下降1个百分点,将使单位GDP能耗下降约3%。二是高耗能产业的转型将有力推动能效提升。以石化行业为例,通过推动先进产能对落后产能的置换以及节能潜力挖掘等转型措施,2030年可实现年度减排9 800万吨,占行业总减排潜力的78%[4]。因此,不仅要把提高能效作为第一要务,而且要实现产业结构调整和减碳发展的良性互动。

2 处理好产业自身加快转型与安全稳定发展的关系

“双循环”新发展格局和“双碳”目标的双重作用,一方面使能源化工产业转型发展的压力加大,另一方面对能源的自主、稳定、经济供应提出了更高要求。如何在加快转型进程的同时,最大程度化解其产生的短时影响,确保产业安全稳定发展,是摆在能源化工产业面前的巨大挑战。具体而言主要集中在3个方面。

2.1 如何在产业规模仍有增势的情况下,实现“双碳”目标

在我国人均汽车保有量仍处在上升期、电动汽车替代整体比例仍较低的情况下,中短期内我国炼油产业规模仍有一定增长空间,预计原油加工量将从当前的6.74亿吨增至2025-2030年的峰值水平,约8.00亿吨,随后进入下降通道。而石化产品消费量则更是处于快速增长期,乙烯、丙烯、对二甲苯和合成树脂的国内产量距离2040-2045年的峰值水平有60%~130%的巨大增长空间[5]。在经济社会发展现实需要下,能源化工产业规模仍有增长态势,与实现“双碳”目标存在天然矛盾。因此,“汰旧上新”实现先进产能的置换和“减油增化”实现高比例固碳,进而降低能耗强度和碳排放强度,就成为“必然选项”。

2.2 如何在新能源与传统化石能源未实现平稳接替的情况下,化解对中短期能源市场的冲击

当前,新能源产业尚未完全成熟,行业发展瓶颈较多,接替传统化石能源的主体地位仍需时日。同时,“双碳”政策影响对传统化石能源产生一定的“挤出效应”,进而造成能源转型长期前景预期对中短期市场产生直接影响。据彭博新能源财经分析,2015-2020年,国际油气大公司油气业务撤资累计近1 980亿美元[6],与此同时,行业大公司对低碳相关技术累计投资超过700亿美元,低碳技术占行业总资本支出首次超过了5%[7]。化石能源预期前景看淡,行业投资下滑,融资难度增大,中小企业出局,进而导致国际行业巨头对市场供应和价格的控制力进一步集中。天然气的能源转型“桥梁”作用凸显、需求增长仍处高位,中短期内天然气市场预期看好,对市场价格也产生了显著的抬升作用。而新能源消费占比的快速提升,使部分地区能源体系对气候现象的扰动日趋敏感,当风光发电因某些气候现象导致供给不足时,煤炭、石油和天然气等对气候敏感度相对较低的能源品种之间就会产生共振及价格传导现象。2021年的煤价、气价突增(见图2),虽由外贸、经济反弹等多方面因素综合作用导致,但是与“双碳”预期下市场对化石能源的发展看低、供给受压制不无关系。

图2 我国动力煤、LNG价格变动情况

2.3 如何在碳排成为新的贸易规则制定依据的条件下,减小对产品出口竞争力的影响

欧盟发布的碳边境调节关税(CBAM)目录中,除了已提出的钢铁、水泥、电力、化肥和铝,未来可能将纳入涉及能源、材料、化工、纸制品等行业的超过40类产品。欧盟是我国石化产品最重要的贸易伙伴,2020年我国化工产品出口额中向欧盟的出口占15%,其中我国对欧盟出口的煤油、柴油、燃料油、乙二醇未来将可能被纳入CBAM[8]。因此,虽然短期看CBAM对我国石化行业出口影响有限,但是中长期看,CBAM的扩大及对相关措施的催生,必然将对我国石化产业产生影响。高额的碳关税将提高产品价格、削弱低成本优势,对相关产品以及上游原料的生产将产生抑制作用,并可能进一步加剧国内部分相关产品的产能过剩问题。此外,尽管形成全球统一碳市场目前面临重重阻碍,但从中长期看已是大势所趋,一旦形成,碳价将会成为国际大循环体系中最重要的要素价格之一,必将对能源化工产业链竞争力和国际贸易格局产生深远影响。

3 处理好能源转型成本与经济社会总成本的关系

能源转型成本与经济社会总成本之间存在3点主要矛盾:首先,转型过程中能源体系需要投入大量成本,如基础设施建设、技术和装备改造、新技术研发等。据清华大学研究团队预测,在不同情景下我国在2020-2050年可能需要投入70万亿~170万亿元[9],而我国2020年第二产业固定资产投资额约15万亿元。这些成本将在产业链上进行传导,给企业及用户带来一定的成本压力。其次,对新能源产业而言,目前尚处于培育期和产业先导期,且不同新能源产业的成熟度不同,不仅中短期内资金投入集中度高,产业间衔接存在瓶颈,短期回报率低,而且会产生大量的沉没成本和机会成本。再次,新能源产业的发展压缩了传统能源产业投资空间和市场空间,对传统化石能源产业将产生一定的挤出效应。构建“双循环”新发展格局,关键在于实现经济循环流转和产业关联畅通,根本要求是提升供给体系的创新力和关联性。在“双碳”目标的硬性约束下,实现减排效率的最大化和总成本最小化,关键要把握好“一个核心、两个保障”。

3.1 以做好产业间、能源品种间的协同为核心

减排难度不同、对技术依赖度不同、投入成本不同,共同决定了不同领域减排效率的不同。因此,只有做好产业间和不同能源品种间的路径优化,从最易操作、成本最低的路径入手,同时加大中远期技术投入,不断提高技术经济性,方能实现减排成本最低。从主要用能领域的减排难度看,由易到难依次为电力、交通、热力、工业;从技术实现平价时间预测看,风电光伏总体已于2020年左右实现平价,电动汽车实现平价时间为2025年左右,储能实现平价时间为2035年左右,绿氢、碳捕获、利用与封存(CCUS)实现平价时间为2050年左右。基于以上判断,最小减排成本目标下,我国总体减排路径是,近期以消费引导和提高能效为重点,中期以推动新能源大幅替代化石能源为抓手,远期以CCUS、氢能等技术的应用为突破。不同领域的减排路径是:电力领域,首先推动风电和光伏发电装机快速增长,然后结合逐步平价的储能技术提高利用小时数,远期要利用储能特别是氢能储存技术促进绿电利用率进一步提高,甚至应用可控核聚变技术;交通领域,推动电动车替代的速度逐步加快,实现对人们出行方式的改变,远期通过氢燃料电池车和电动汽车的互为补充,更大幅度替代燃油车;热力领域,近期推进“煤改气”和提高能源效率,中期推进电气化,远期则应用CCUS辅助仍需用煤的高温供热领域,以及在可行领域利用氢能,进一步降碳;工业领域,近中期依靠“煤改气”、提高能效和发展循环经济降碳,远期应用氢能实现能源清洁替代和深度脱碳。路径示意如图3所示。

图3 最小减排成本下不同领域减排路径

3.2 近期以政策引导、远期以技术突破为保障

从近期看,能源转型导致社会总成本上升主要有两方面原因。一是能源转型带来的成本上升;二是目前能源供应端计划色彩相对偏重,而能源消费端则基本处于完全市场化状态,两端之间的“脱节”导致市场信息传导失灵。因此,近期转型成本是否能得到有效控制,关键在于政策的引导和对矛盾的化解。从远期看,“双碳”目标实现与否对技术具有极高的依赖度,关键技术的突破对减排成本会产生“乘数效应”,边际贡献大。但一项技术从布局到突破,再到应用,需要比较长的周期,因此在前瞻技术布局、加大技术投入的同时,也需要在政策层面加以引导。

4 对策建议

4.1 能源行业传统领域要做好节能减排顶层设计,确保能源供应安全和行业稳定发展

一方面,行业层面要统筹上中下游碳排情况和减排潜力,建立健全批次减排、协同减排的规划,挖掘产业链各环节间合作互补实现二氧化碳等温室气体资源化利用的机会。另一方面,有条件的企业要在摸排自身碳排放情况的基础上,实施常态化的内部碳排放核查管理制度,聚焦自身碳减排中的难点痛点,开展技术攻关、管理革新等工作。

4.2 新能源产业要抢抓机遇做大做强,为新旧能源平稳接替、低碳转型顺畅推进夯实基础

一方面,新能源发电已实行平价上网,为增强市场生存力竞争力,行业要加强科技研发以降低度电成本,雕琢商业模式以提升经营水平和盈利能力。另一方面,各新能源品种之间、新能源与传统化石能源之间要加强统筹,因地制宜布局装机,新旧能源梯次配置,能源品种优势互补,实现区域资源利用价值最大化和生态环境效益最大化。

4.3 加快碳减排相关技术研发和碳市场相关体系建设,为能源转型成本较快降低和合理分担提供坚实支撑

科技进步是化解减碳与发展长期矛盾的关键,能源行业应积极布局低碳技术的研发与应用,特别是聚焦节能减排、燃料替代、原料优化、CCUS等方向。体制创新是应对减碳与发展现实矛盾的关键所在,能源行业应加快落实碳市场制度,提升碳资产管理工作,培养碳交易人才队伍,营造低碳发展绿色创效的良性氛围。

猜你喜欢

磷肥与复肥(2022年8期)2022-11-26

节能与环保(2022年7期)2022-11-09

英语文摘(2022年4期)2022-06-05

中国核电(2021年3期)2021-08-13

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

小学科学(2020年5期)2020-05-25

人大建设(2018年9期)2018-11-13

人大建设(2018年5期)2018-08-16