员工持股计划与企业风险承担

——基于A股上市公司经验数据

2022-04-06 02:42刁玉宇郭志达大连交通大学经济管理学院大连交通大学经济管理学院

品牌研究 2022年9期

文/刁玉宇 郭志达(.大连交通大学 经济管理学院;.大连交通大学 经济管理学院)

一、理论分析与研究假设

员工持股计划的实施能够激发员工的劳动积极性,通过赋予员工所有者的身份,与企业共同承担风险、分享剩余收益,提高企业的风险水平(印智平,2019)[1]。员工持股计划还可以拉近员工之间的距离,使得他们可以互相分享工作经验和心得体会,提高技术水平,保证企业经营活动稳定进行(Chang et al.,2015)[2]。同时,员工持股计划的实施使得员工有权获取企业内部信息,降低了信息不对称导致的管理者的优势,企业决策不再是管理者的“一言堂”,对于企业风险决策的适当干预,促进企业做出更优项目选择的决策,从而有利于增加企业的风险承担。因此,提出本文假设1。

H1:实施员工持股计划对于企业的风险承担有一定的促进作用。

从投资机会角度讲,企业所拥有的投资机会越多,其越有可能获得更高金额的投资收益,从而增强了企业的风险承担,在市场上形成长期的竞争优势(Low,2009)[3]。另外,企业内部与市场之间关于信息的了解总是存在差异,这使得企业很难获得投资机会,无疑增加了其寻找投资项目以及对项目进行价值评估的成本。基于信号传递理论,员工持股计划的实施可以向外界利益相关者传递利好信息,增强企业的信息透明度,从而巩固现有合作关系,寻找新的投资机会,降低信息与交易成本,增加了企业的风险承担。因此,提出本文假设2。

H2:企业面临的投资机会较少时,员工持股计划的实施越能够提升企业的风险承担水平。

从融资角度讲,关于员工持股计划的实施本身就是企业选择的融资方式之一。企业通过制定合理恰当的员工持股方案可以获取部分资金。同时,当企业面对融资压力时,员工的社会网络关系也会发挥重要作用。一般而言,银行为了规避风险,会把贷款提供给信用良好的企业。拥有公司股份的员工所拥有的个人社交网络便发挥了作用,例如员工与银行人员相互认识,其充当了信用中介,会向外传递实施持股计划的企业未来发展良好的信息,使得企业能够避免因融资风险带来的危机。为企业能够参与风险行为提供了充足的资金保障,从而有利于增加企业的风险承担。因此,提出本文假设3。

H3:企业的融资能力越弱时,员工持股计划的实施越能够提升企业的风险承担水平。

二、研究设计

(一)样本选择与数据来源

本文的研究对象为2014—2020年我国全部A股上市公司的数据。员工持股计划数据获取于万得数据库,财务数据获取于国泰安数据库。剔除样本数据中的金融保险行业、被ST或PT的以及存在数据严重缺失的样本之后,共整理得到7146个数据。

(二)变量定义(见表1)

表1 变量定义

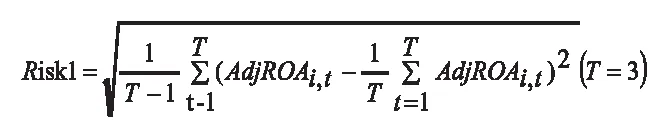

(1)被解释变量。企业风险承担(Risk)。本文参考学者Faccio et al.(2011)[4]的做法,采用企业连续三年的资产收益率ROA变动标准差衡量企业的风险承担,并经过以下调整:首先将每年样本公司ROA数值减去相应行业ROA平均值得到AdjROA,以剔除不同行业经济周期差异,然后计算连续三年经过调整后的AdjROA变动标准差,具体公式如下:

(2)解释变量。员工持股计划(Esop),对于当年实施以及正在实施员工持股计划的赋值1,否则为0。

(3)调节变量。投资机会(Q),本文参考邢斌等(2015)[5],采用托宾Q值(tobinq)用来衡量上市公司的投资机会的做法。托宾Q值指数越高,表明企业拥有的投资机会越多。融资能力(Lev),参考陈超等(2014)[6]采用资产负债率这一指标对于企业的债务融资能力进行衡量的做法。资产负债率数值越大,表示企业的融资能力越强。

(4)控制变量。参考解维敏等(2013)[7]的做法,控制了企业的研发投入、企业的年龄、企业的产权性质、固定资产占比、第一大股东持股比例、企业的规模与成长性以及年份和行业。

(三)回归模型的构建

为验证假设H1,设计以下模型:

为验证假设H2,设计以下模型:

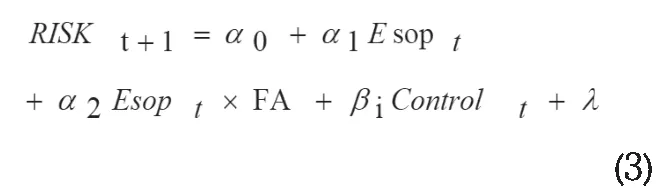

为验证假设H3,设计以下模型:

模型(1)中,如果Esop的相关系数显著为正,则假设1得到验证;模型(2)比模型(1)多了解释变量Esop与调节变量Q的交互项Esop*Q,用来衡量实施员工持股计划与投资机会的交互作用。若EsopP*TQ的估计系数α2显著为正,说明当企业面临投资机会越多的情况下,员工持股计划的实施越能够提升企业的风险承担水平。模型(3)比模型(1)多了解释变量Esop与调节变量FA的交互项Esop*FA,用来衡量实施员工持股计划与融资能力的交互作用。Esop*FA的估计系数α2如果显著为正,说明企业在融资能力越强的情况下,员工持股计划的实施越能够提升企业的风险承担水平。

三、实证结果分析

(一)描述性统计

企业风险承担的指标(Risk)最大值3.285、最小值0.652,说明不同的企业之间风险承担存在较大差异。投资机会(TQ)的最大值为8.841、最小值为0.871,可以看出不同上市公司间投资机会有明显差异。融资能力(FA)的最小值为0.00836、最大值为28.55、均值为0.424,说明不同企业的融资能力之间是有较大差异的,且大部分企业的融资能力相对较弱。其余变量数值均合理,没有极端现象。

(二)相关性分析

被解释变量企业风险承担(Risk)与解释变量员工持股计划(Esop)呈显著正相关,说明实施员工持股计划对于企业的风险承担有一定的促进作用,与本文所提假设1一致。调节变量投资机会(TQ)与融资能力(FA)均与风险承担水平显著正相关。其余控制变量的相关性也较为合理。

(三)实证结果分析

解释变量员工持股计划与被解释变量企业风险承担的多元回归结果。列(1)中只含有控制变量的回归结果,列(2)是将员工持股计划(Esop)作为解释变量加入模型(2)中回归的结果,列(3)和列(4)分别检验投资机会和融资能力的调节作用,列(5)为全变量回归结果。

列(2)显示:员工持股计划(解释变量)与企业风险承担(被解释变量)在5%显著性水平上呈正相关关系,验证了本文假设1。说明员工持股计划在多方面影响着企业风险,能够对企业风险承担起到促进作用。列(3)显示:员工持股计划同投资机会两者均与企业风险承担呈显著正相关关系,但二者的交互项Esop*TQ在10%的水平下显著为负。回归结果在一定程度上证实了假设2,在企业面临的投资机会较少时,员工持股计划的实施越能够增强企业的风险承担。在列(4)中得到:员工持股计划同融资能力两者均与企业风险承担呈显著正相关关系,但二者的交互项Esop*FA在1%的水平下显著为负。回归结果在一定程度上证实了假设3,在企业融资能力较弱时,员工持股计划的实施越能够增强企业的风险承担。第(5)列的全变量回归结果与上述结果一致,进一步证明了本文所提出的三个基本假设。

四、结论与建议

本文以上市公司2014-2020年数据为样本,分析了员工持股计划同企业风险承担的关系,并且从投资与融资两个角度出发,探讨在不同情形下员工持股计划同企业风险承担的影响。实证结果表明:(1)员工持股计划确实能够增强企业的风险承担;(2)从投资角度来看,企业拥有的投资机会越多,则该企业的风险承担能力越强,当企业面临的投资机会越少时,员工持股计划的实施越能够增强企业的风险承担;(3)从融资角度来看,拥有较强融资能力的企业,则其风险承担能力越强,而当企业的融资能力越弱时,员工持股计划的实施越能够增强企业的风险承担。本文的实证研究结果丰富了员工持股计划对企业风险管理创新的理论研究,同时为企业管理层在制定风险运营决策时提供一定的实践参照。

基于以上研究结论,特此提出几点建议:第一,员工持股计划作为一种激励方式是有效的,能够帮助企业留住核心人才、强化对管理层的监督,为企业选择风险项目出谋划策,增强企业的风险承担。第二,对于投资机会较少的企业,可以考虑实施员工持股计划,提高其投资效率,获得更多的高额收益,提升企业价值,促进企业风险承担。第三,拥有充足稳定的现金流是保证一个企业良好发展的前提,当企业的融资受到限制时,可以考虑实施恰当的员工持股计划方案,除本身可获取部分融资外,通过员工丰富的社会网络关系,获取更多的融资渠道,缓解融资压力,为生产经营提供充足原动力,提高企业的风险承担水平,促进企业在激烈竞争中良好发展。

猜你喜欢

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

海峡姐妹(2020年3期)2020-04-21

NBA特刊(2018年17期)2018-11-24

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

海峡姐妹(2018年6期)2018-06-26

儿童时代·快乐苗苗(2017年6期)2018-03-09

创业邦(2016年6期)2016-06-20

创业邦(2016年5期)2016-05-25

新高考·高二数学(2014年7期)2014-09-18