“碳达峰、碳中和”目标下绿色金融的减排效应及其作用机制分析

2022-04-02 12:18张婷李泽辉

华北金融 2022年3期

张婷 李泽辉

(山西财经大学金融学院 山西 太原市 030006)

一、引言

2021 年是“十四五规划”开局之年,“十四五”时期,我国生态文明建设以降碳为重点战略方向,进入了促进减污降碳协同增效、推动经济社会发展全面绿色转型的关键时期。在改革开放以来的四十多年时间内,我国在经济发展方面取得了举世瞩目的成绩。然而在经济高速增长的背后同样也带来潜在风险,我国分别于2006 年和2011 年成为世界上最大的碳排放国和能源资源消耗国,长期高投入、高耗能、低效率的经济增长模式导致二氧化碳排放量高速增长、环境质量下降,严重不利于我国经济的高质量可持续发展。作为一个负责任大国,我国历来高度重视环境污染与二氧化碳排放问题,习近平总书记在第75 届联合国大会上向全世界郑重承诺:“中国将力争在2030 年前达到二氧化碳排放峰值,在2060 年前实现碳中和”,充分展现了我国面对全球气候变暖和环境污染问题所展现的大国责任与大国担当。

二、文献综述

对于绿色金融与二氧化碳两者关联效应的研究,国内外学者研究成果较为丰富,通过对相关文献进行梳理,大体分为对绿色金融发展的研究、对二氧化碳排放的相关研究、对绿色金融发展与二氧化碳排放的互动关系研究。

(一)绿色金融发展相关研究

Taghizadeh-Hesary 和Naoyuki(2019)基于相关投资理论和绿色金融项目两部分内容建立“绿色信用担保计划”,研究私人投资者与绿色金融投资之间的关系;刘钊(2019)通过运用三阶段DEA 模型,引入代表绿色投资的投入指标、代表生态环境改善的产出指标和相关环境变量,测算中国绿色投资的生态效率值;张媛媛和袁奋强(2021)基于PSM趋向匹配得分法和DDD 模型,探究绿色信贷对污染企业创新投资选择的差异化影响。

(二)二氧化碳排放相关研究

关于二氧化碳排放与经济发展的研究,目前最为重要的研究方法为环境库兹涅茨曲线(EKC),它反映经济发展水平与二氧化碳排放量之间的“U”型关系,表示在经济发展初期时,环境质量会随着社会经济的发展与人均收入水平的提升而恶化,两者呈现负相关关系;而当社会发展模式趋于成熟时,环境质量与社会经济发展水平呈现正相关关系。而对于二氧化碳排放影响因素的研究,徐斌和陈宇芳(2019)等采用非参数可加模型,探讨清洁能源发展、二氧化碳排放、与区域经济增长之间的关系。Kahia(2017)通过引入面板向量自回归模型研究中东与北非24 个国家新能源发展与二氧化碳排放的关联效应,指出新能源发展对该地区减排效应尚不明显。

(三)绿色金融发展与二氧化碳排放关联效应研究

关于两者关系,胡冰和王晓芳(2018)研究我国绿色金融环境投入与二氧化碳排放之间的关联效应,指出环境投入与碳排放之间存在“U”型关系,提出绿色金融发展与环境保护是实现经济可持续发展的研究重点;刘明和刘莎(2020)通过构建投入产出模型研究绿色金融与环境质量两者之间的互动关系,指出绿色金融发展对环境质量改善有正向促进作用;Gregor Semieniuk(2021)通过构建相关理论框架研究碳金融的实施、碳密集型产业淘汰对金融系统以及金融系统对经济其他相关部门反馈的驱动因素、传导渠道和影响。Julien Chevallier(2020)通过构建一个带有停止时间的随机模型,研究了碳滞留资产对17 家相关油气煤炭企业价值的影响。

通过对相关文献的梳理,发现近几年国内外学者针对绿色金融以及碳排放两部分的研究内容丰富、层次多样,为本文研究起到了重要的参考与借鉴意义。同时,关于绿色金融对区域碳减排的效应研究同样存在一定的改善空间。一方面,现有大多数文献对绿色金融发展与二氧化碳排放两部分内容进行直接研究来考察两者之间的互动关系,而忽视了潜在的中介变量影响;另一方面,在考虑中介变量时大部分仍然采用传统的索罗余量分析法,引入规模效应、技术效应和结构效应来分析绿色金融对二氧化碳排放的影响研究,分析研究深度和精度有待进一步加强。综上所述,在“碳达峰、碳中和”宏伟目标背景下,在“国内国际双循环”发展的大趋势下,科学分析绿色金融发展的减排效应及其作用机制具有重要的意义。

三、理论分析与研究假设

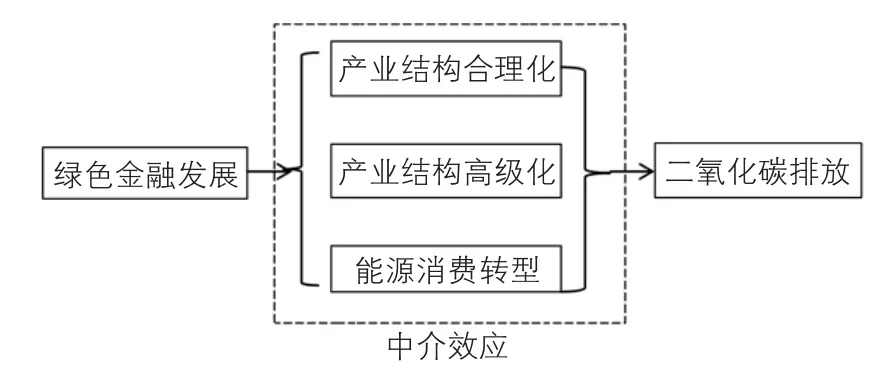

在“碳达峰、碳中和”的宏伟目标下,节能降碳是促进我国经济可持续、绿色发展的重要途径。而绿色金融作为近几年发展较为快速的绿色发展模式,其在畅通政府与市场机制、促进经济持续健康绿色发展方面起到了巨大作用。因此,绿色金融发展很可能是影响二氧化碳排放增长、推动经济发展与资源环境相结合的重要因素。与此同时,通过梳理相关文献,发现绿色金融发展通过促进产业结构合理化、推动产业结构高级化以及促进能源转型,从产业结构以及能源消费结构两方面来对二氧化碳排放起到抑制作用(见图1)。

图1 绿色金融发展对二氧化碳排放的影响渠道

绿色金融发展可以推动产业结构转型进而对二氧化碳排放起到抑制作用。在产业结构方面,考虑引入产业结构合理化指数与产业结构高级化指数,从要素资源配置和三大产业配置分析产业结构对于绿色金融发展和二氧化碳排放这一传导机制中的中介影响。相关研究表明,绿色金融可以有效地引导资金流向绿色、清洁产业,促进高科技、低碳产业发展,同时倒逼高耗能、高污染、低效率产业的转型发展,实现整个社会产业转型发展,提升社会发展效率,降低经济发展成本,促进二氧化碳排放量的降低和社会的高质量、低碳化发展。

绿色金融发展对于产业转型的促进作用主要体现在以下三方面。第一,银行资金流向的影响。银行作为我国主要的金融中介机构,在企业融资方面起到了重要作用,绿色信贷是我国绿色金融的重要工具之一,一方面,绿色信贷资金重点流向高科技、新兴企业,推动新兴产业发展,提升了经济发展质量,同时也起到了节能降碳作用;另一方面,绿色信贷资金控制或拒绝对重污染企业提供融资贷款,提高了重污染企业的债务成本,融资惩罚效应显著,进一步倒逼企业转型升级。第二,资本市场资金流向的影响。由于政策的支持,以新能源、高端制造、储能为代表的高技术产业市值稳步上升,碳金融市场发展稳定,极大地促进了新兴产业发展。推动我国产业的转型升级。第三,政府资金流向的影响。CDM(清洁发展机制)资金更多倾向于高耗能工业企业转型、清洁能源发展等类型项目,推动产业转型升级。

绿色金融发展对于能源转型的推动作用,同样可以对碳减排产生影响。绿色金融发展可以集中金融资源,推动新型能源产业如光伏、锂电池产业发展,降低对煤炭等一次性能源的依赖,促进社会能源消费转型升级,推动二氧化碳排放量的有效降低。绿色金融发展对于能源转型的影响主要体现在以下两方面:一方面,绿色金融的投资增量效应可以推进绿色能源产业部门的发展。金融具有杠杆作用,可以从能源生产端与消费端入手,控制对涉煤产业的投资贷款,鼓励对光伏、天然气等可替代新兴能源产业的发展,进而有效促进能源消费转型;另一方面,绿色金融的资本导向效应可以推进能源产业结构优化升级。绿色低碳企业良好的业绩表现以及高市值极大鼓舞了投资者信心,促进新兴产业发展,推动了新兴能源的技术研发与技术转化,助推区域能源结构优化以及经济可持续、高质量发展。

综上所述,绿色金融发展通过产业结构合理化、产业结构高级化、能源消费转型三大传导机制对二氧化碳排放产生抑制作用。为验证上述分析,提出以下假设:

假设1:绿色金融发展可以对二氧化碳排放产生抑制作用,即绿色金融发展的碳减排效应显著;

假设2:绿色金融发展可以通过产业结构合理化、产业结构高级化、能源消费转型三个中介效应对二氧化碳排放产生影响。

四、研究设计

(一)模型设定

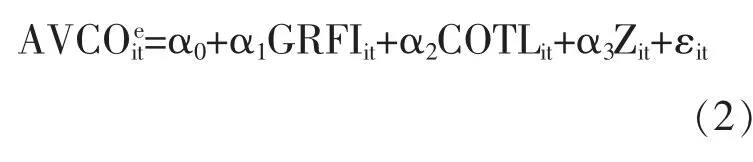

为了验证绿色金融发展对二氧化碳排放的作用机制,即假设1 和假设2 的合理性,借鉴戴魁早(2018)的研究成果,本文构建模型如下:

式(1)中,i,t 分别表示地区和时间,AVCO表示人均二氧化碳排放量,GRFI表示绿色金融发展水平,COTL表示各控制变量影响因素,Z其他影响因素,ε为随机扰动项。假定人均二氧化碳排放量随着绿色金融发展水平的变化而变动,然而人均二氧化碳排放量同样会受到上一期排放量影响,该影响可以对上述模型进行如下调整:

式(3)中,1-λ(0<λ<1)为人均二氧化碳排放量向预期水平的调整系数,该值越大表明调整速度越快。将式(3)带入式(2)中可得:

通过梳理相关文献,控制变量COTL应包括经济发展水平(EC)、城镇化发展水平(UR)、固定资产投资水平(FI)、科学技术发展水平(TEC)以及基础设施发展水平(INF),因此控制变量COTL可以表示为:

在验证绿色金融发展水平与二氧化碳排放量之间关系的基础上,进而探讨绿色金融发展是否通过产业结构合理化、产业结构高级化以及能源消费转型三大传导机制进而对二氧化碳排放量产生影响,因此构建如下递归模型:

式(7)中,M表示中介变量,分别代表产业结构合理化(RIS)、产业结构高级化(AIS)以及能源消费转型(ENTR)。这里引入中介变量滞后一期来控制遗漏变量的可能性,确保模型设定的稳健性。

(二)变量选取

1.人均二氧化碳排放(AVCO)。对于各省市二氧化碳排放量的数据,我国政府部门尚未公布,本文拟采用《中国能源统计年鉴》各类化石能源的终端消耗量,通过各类能源折算系数测算各地区的人均二氧化碳消耗量。具体测算过程如下所示:

其中,E表示第i 种能源第j 年的消耗量,f表示第i 种消费能源的碳排放折算系数。

2.绿色金融发展水平。曾学文(2014)将绿色金融指标体系划分为绿色信贷、绿色证券、绿色保险、绿色投资和碳金融五部分来研究我国的绿色金融发展水平,借鉴相关文献研究方法,本文采用熵值法测算我国各地区的绿色金融发展指数,如下所示:

3.中介变量。一是产业结构合理化(RIS),即各地区产业之间的要素资源配置情况,具体测算过程如下:

式(11)中,Y 表示产出,L 为劳动力投入,i 为产业部门,产业结构合理化指数为逆向指标,RIS 越接近与0,表明要素资源配置越均衡;反之,表明要素资源配置不合理。

二是产业结构高级化(AIS),即地区三大产业之间的配置情况,为正向指标,AIS 越大,表明地区产业结构优化水平越高,具体测算过程如下:

三是能源消费转型(ENTR)。我国主要消费能源为煤炭,煤炭资源的高投入、低效率消费造成我国二氧化碳排放激增,环境污染严重。为此采用煤炭资源占总消费资源的比重作为逆向指标考察我国各地区的能源消费转型情况。

4.控制变量。包括经济发展水平(EC),用人均实际GDP 来表示;城镇化发展水平(UR),用城镇化率来表示;固定资产投资水平(FI),用地区固定资产投资总额的对数值来表示;科学技术发展水平(TEC),各省R&D经费支出额的对数值来表示;基础设施发展水平(INF),用各省每万人拥有公共交通数据来表示。

(三)数据说明

本文以我国30 个省、市、自治区(西藏、港澳台除外)宏观面板数据为研究对象,数据主要来源于CSMAR 数据、《中国统计年鉴》《中国能源统计年鉴》《中国金融统计年鉴》《中国保险统计年鉴》等。

五、实证分析

(一)总体回归结果分析

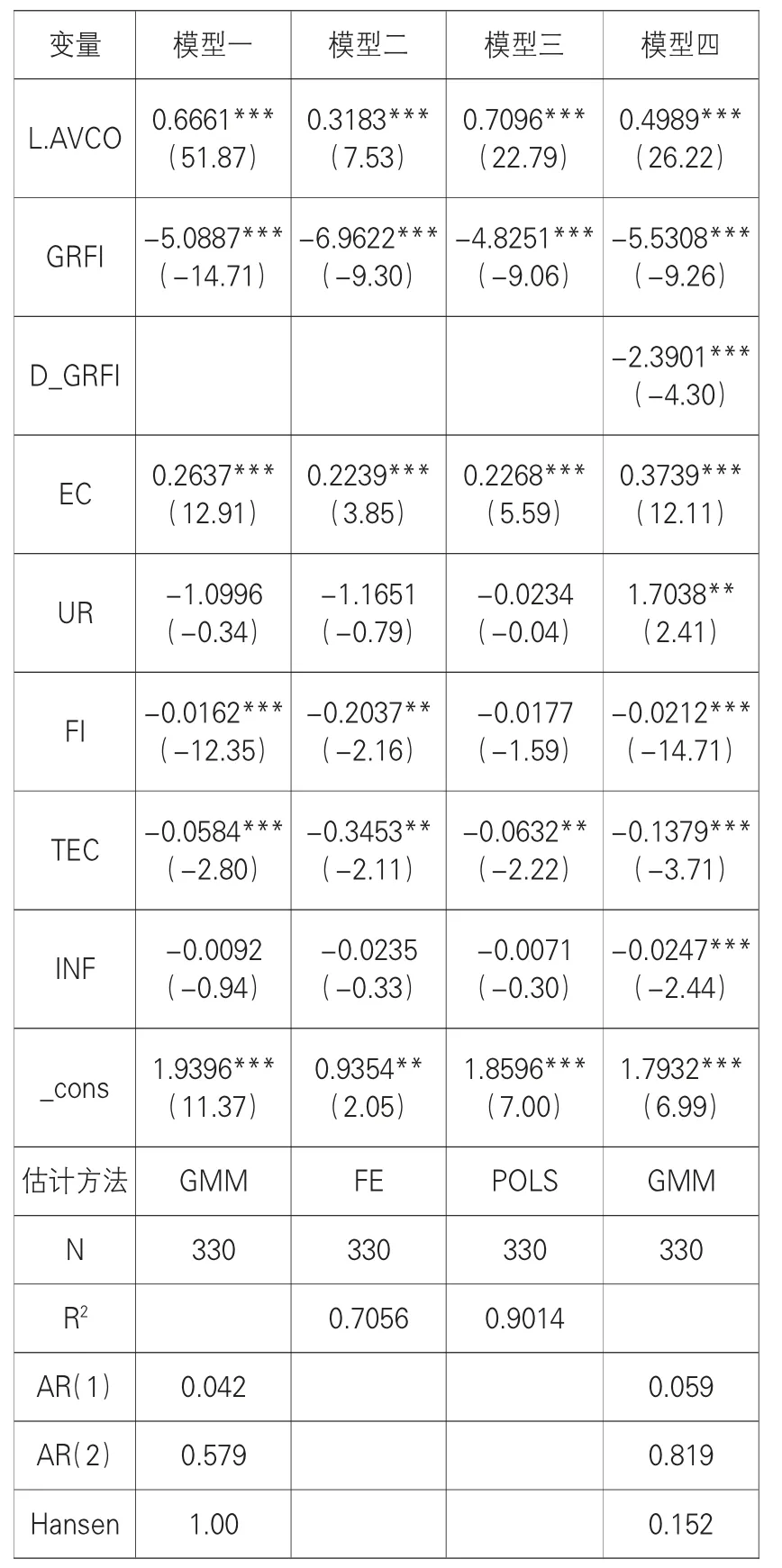

1.整体影响分析。从模型一的系数估计结果来看,核心解释变量绿色金融发展(GRFI)与被解释变量人均二氧化碳排放(AVCO)两者之间的拟合系数在1%的显著性水平下通过检验,这表明绿色金融发展水平的提升可以显著降低人均二氧化碳排放水平,总体拟合结果符合预期,同时也验证了假设一;而人均二氧化碳排放水平的滞后一期系数(L.AVCO)同样在1%的显著性水平下通过检验,表明人均二氧化碳排放水平与滞后一期系数呈正相关关系,与我国现状相符;从控制变量与被解释变量的关系来看,经济发展水平(EC)与人均二氧化碳排放两者之间的系数在1%的显著性水平下通过检验,这一拟合结果符合环境库兹涅茨曲线中经济发展水平与环境质量水平的倒“U”型关系。

同时,为了保证两步系统GMM 拟合结果的准确性,采用动态固定效应模型(FE)以及动态混合估计模型(POLS)两者加以验证。由表1 模型一到模型三的拟合结果可知,动态固定效应模型与动态混合估计模型L.AVCO 的拟合系数值均在1%的显著性水平下通过检验,说明表1 模型一中样本数量以及工具变量相对较好,并未出现明显的偏差,更好地验证了假设1。

2.区域分析。由表1 模型四的拟合结果可以看出,地区虚拟变量与绿色金融发展水平的交互项D_GRFI 的系数显著为负,在1%的显著性水平下通过检验。这一结果表明东、中、西三大区域的绿色金融发展水平对于本地区碳排放的抑制作用确实存在差异,且东部地区的抑制效应强于中、西部地区。不同地区之间的影响差异主要存在以下三方面原因:首先是产业结构层面,我国东部地区各省份第三产业发展明显强于中、西部地区,尤其是高端服务业层面。其次是技术层面影响,东部地区科学技术发展水平较高,科研力度投入较大,导致东部地区对于新兴绿色技术的研发投入、技术转化和技术溢出作用高于中、西部地区;同时,东部地区能源消费转型同样优于中、西部地区。

表1 总体回归结果

(二)中介效应分析

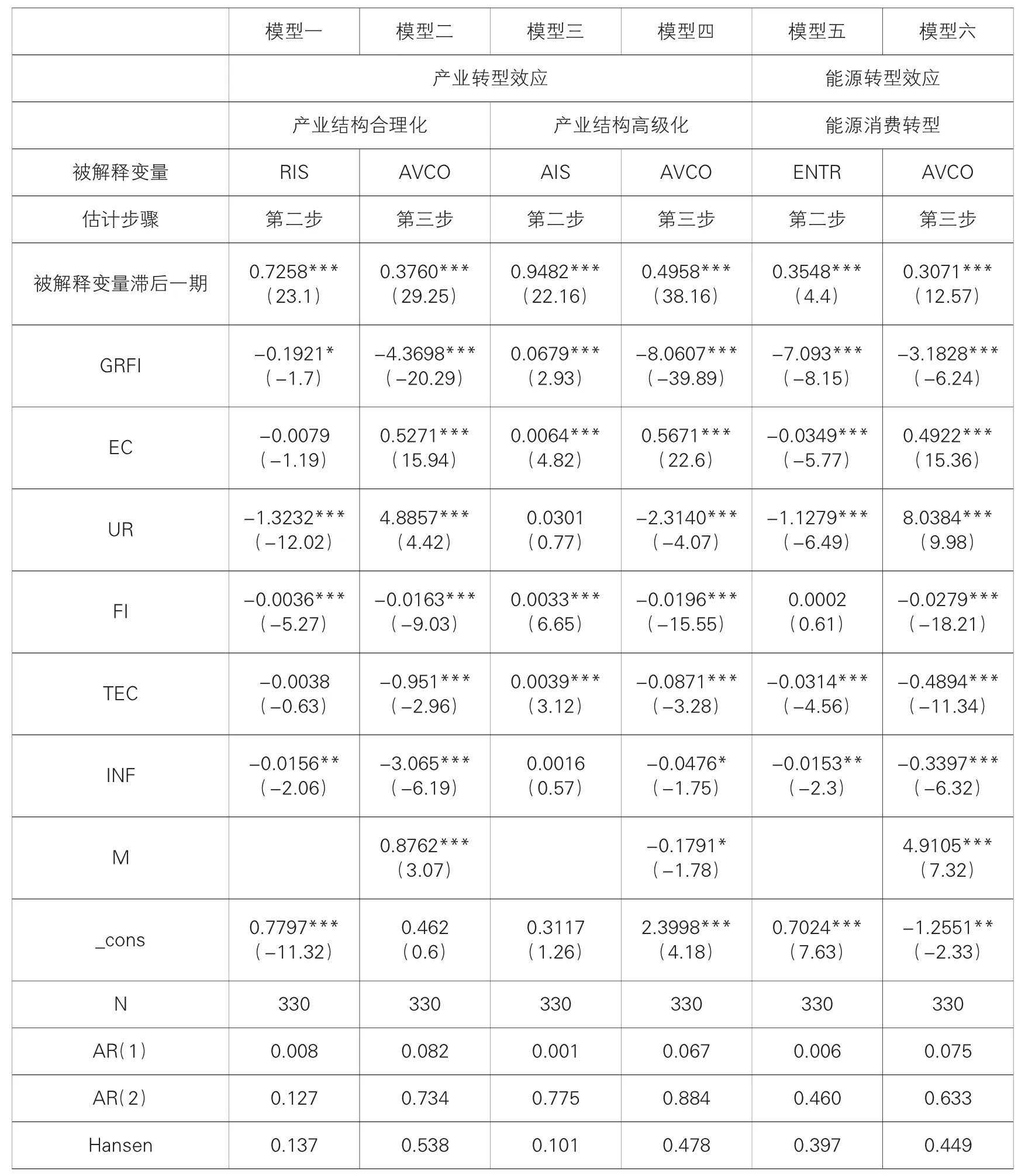

根据上文理论机制分析,可以推断出绿色金融发展可能会间接通过地区产业转型效应与能源转型效应两大途径和机制影响二氧化碳的排放。为了更加详细地研究地区产业转型对于绿色金融发展与二氧化碳排放两者之间的中介效率,从要素资源配置与产业结构两方面入手,更加全面地研究产业转型的中介传导机制。

1.产业结构合理化。产业结构合理化指数研究地区产业要素资源配置状况,指数越趋近于0,表明资源要素配置效果越良好。由表2 模型一可以看出,绿色金融发展对于产业结构合理化呈现显著抑制作用,绿色金融发展回归拟合系数在10%的显著性水平下通过检验,表明绿色金融发展可以通过有效地促进要素资源合理配置,提高要素使用效率,进而推动地区产业转型升级。从表2 模型二中可以发现,产业结构合理化(中介变量M)与绿色金融发展均在1%的显著性水平下通过检验,产业结构合理化(RIS)与二氧化碳排放量之间呈现正相关关系,即产业结构合理化指数越小,要素资源配置越好,则人均二氧化碳排放量越低;而绿色金融发展与人均二氧化碳排放量之间呈现显著得负相关关系,且与表1 模型一相比较,表明绿色金融发展可以通过促进要素资源配置合理化,抑制各地区产业结构合理化指数增长进而达到减排目标,这一结论验证了产业结构合理化在绿色金融发展与碳减排这一传导机制中起到了中介效应作用,与预期假设相一致。

表2 中介效应回归结果

2.产业结构高级化。产业结构高级化指数测定地区三大产业的配置情况,为正向指标。由表2 模型三可以看出,绿色金融发展发展估计参数在1%的显著性水平下通过检验,对于产业结构高级化呈现明显的促进作用,绿色金融发展水平越高,越可以通过各种金融工具如绿色信贷、绿色证券等对产业结构进行合理调配,促进区域产业健康发展。从表2 模型四中可以发现,产业结构高级化指数(中介变量M)与人均二氧化碳排放之间呈现负相关关系,在10%的显著性水平下通过检验,表明产业结构高级化指数越高,三大产业配置越合理,达到的“碳减排”效果越显著。同时绿色金融发展与人均二氧化碳排放呈现负相关关系,在1%的显著性水平下通过检验。与总体效应模型(表1 模型一)相比较,中介效应模型绿色金融发展系数(-8.0607)大于总体效应模型系数(-5.0087),由于绿色金融对于产业结构高级化指数呈现正向促进作用,而总体效应模型中绿色金融发展与人均二氧化碳排放呈现负相关关系,因此中介效应模型绿色金融发展参数估计值为负且绝对值大于总体效应模型这一结果合理且与理论预期一致,表明产业结构高级化在绿色金融发展与人均二氧化碳排放这一传导机制中起到了中介效应作用,可以利用相关绿色金融工具来推动地区三大产业转型升级,促进产业结构高级化进而达到碳减排效果。

3.能源消费转型。能源消费转型指数旨在测定各地区消费能源中煤炭所在比重,指数越趋近于0,表明能源消费结构越合理。由表2 模型五可以看出,绿色金融发展与能源消费转型指数呈现负相关关系,在1%的显著性水平下通过检验,表明绿色金融发展可以有效促进地区能源消费转型,推动区域绿色化发展。而对比模型一、模型三和模型五来讲,可以发现在产业结构合理化、产业结构高级化以及能源消费转型三大中介效应中,绿色金融发展对于能源消费转型的直接促进作用最为明显。表2 模型六探讨能源消费转型作为中介变量对于绿色金融发展和人均二氧化碳之间作用机制的影响。从模型六回归拟合结果可以发现,能源消费转型(中介变量M)系数在1%的显著性水平下通过检验,与人均二氧化碳排放之间呈现正相关关系,表明可以通过降低对于煤炭等化石能源的消费进而对二氧化碳排放产生抑制作用,推动经济发展与资源环境保护协调发展。同时将总体效应模型(表1 模型一)的绿色金融参数估计值与中介效应模型相比较可以发现,中介效应绿色金融参数估计值(-3.1828)绝对值明显小于总体效应(-5.0087)绝对值,这表明在绿色金融发展与人均二氧化碳排放这一传导机制中能源消费转型起到了中介作用,即绿色金融可以通过碳金融、绿色证券等金融工具引导资金走向促进新兴清洁能源技术的研发与技术转化、推动地区能源消费转型升级进而达到碳减排目的,这与预期假设相符合。

(三)稳健性检验

为确保本文拟合结果的有效性与准确性,本文采取替换变量的方法进行稳健性检验,将CEADs(中国碳核算数据库)所公布的地区二氧化碳排放量代替本文所测算数据,重新进行拟合回归,检验结果与上文拟合回归结果在系数显著性以及作用方向上相一致,说明本文在模型构建以及拟合结果方面具有稳健性。

六、结论与政策启示

(一)结论

本文以我国30 个省、市、自治区为研究对象,通过构建相关指标,利用两步系统GMM 模型来研究绿色金融发展水平与二氧化碳排放的关系及其作用机制,通过相关研究得出结论如下:在总体研究方面,我国绿色金融发展水平可以显著地对二氧化碳排放产生抑制效应,且东部地区的抑制效应强于中、西部地区;在中介效应研究方面,绿色金融发展可以通过产业结构合理化、产业结构高级化、能源消费转型三个中介效应对二氧化碳排放产生影响,其中绿色金融发展通过产业结构高级化即促进三大产业合理配置进而促进碳减排的效果最为明显,而能源消费转型效果次之,产业结构合理化即促进要素资源合理配置效果相对较弱。同时经济发展水平、固定资产投资水平、科学技术发展水平以及基础设施发展水平同样会对二氧化碳排放产生影响。

(二)政策启示

1.加快推动绿色金融制度创新,完善绿色金融体系。绿色金融发展离不开完善的金融体系的保障,目前我国已经建立起了由政府牵头组织,内容涉及投资、产业、生活等方面的较为完善的绿色金融体系,但仍需在以下方面努力:首先,加快推动绿色金融制度创新,根据我国发展实际情况促进绿色金融工具的创新,以创新驱动绿色低碳和节能降耗;其次,不断完善环境和气候信息披露制度,构建公开透明的碳排放信息披露体系,强化群众环境保护意识;同时,加强与国际组织的交流与合作,加快推动绿色金融离岸中心建设,有效引导国际绿色投资,在完善自身体系的同时促进我国绿色金融标准认可度的提升。

2.优化产品结构调整,推动产业绿色、可持续发展。要素资源的合理配置与三大产业的优化组合可以促进我国经济的可持续健康发展。在“国内国际双循环”的新战略格局下,可以将深化供给侧结构性改革与有效扩大内需相结合,依靠高质量绿色信贷资金促进我国产业转型升级,支持高技术产业发展,推动我国产业的高质量、低碳化发展。同时应当加大科研力度投入,推动节能设备的技术投入与技术转化,降低产业的排污成本,提升产业发展的质量与效率。

3.推动能源消费转型,促进经济低碳化发展。以煤炭为主的能源消费结构是目前我国二氧化碳排放持续增长的重要原因,为此,能源消费改革刻不容缓。一方面,需要推动现有技术升级,改良现有工艺,降低能源损耗,提升能源利用效率;另一发面,应积极推动能源消费转型升级,大力支持如风能、核能、光伏等清洁替代能源的发展,加大新兴清洁能源科研投入,支持绿色低碳产业发展,改善我国能源消费单一的现状,推动我国经济高质量发展与“碳达峰、碳中和”目标的实现。

猜你喜欢

小学科学(2022年8期)2022-09-07

客联(2022年4期)2022-07-06

党政研究(2022年3期)2022-05-25

文萃报·周二版(2021年28期)2021-08-26

科学与财富(2021年34期)2021-05-10

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中学物理·高中(2016年12期)2017-04-22

中学化学(2017年2期)2017-04-01

科学大众(中学)(2016年9期)2016-12-29