政务能力如何提升营商环境质量?

2022-04-01 21:53:11廖福崇

宏观质量研究 2022年2期

摘 要:营商环境质量对于企业经营和经济发展具有重要影响。在全面深化“放管服”改革背景下,政务能力如何提升营商环境质量是一项重要的政策议题。以行政负担理论为分析框架,基于中国私营企业调查的大样本数据,分析政务能力对于营商环境质量的影响。研究发现,政务能力对于民营企业面临的营商环境质量具有显著的正向影响,这种正向影响较为稳健。政务能力对营商环境质量的优化作用存在较明显的异质性,对服务业企业的作用最明显。进一步的机制分析发现,政务能力通过降低企业的行政负担,有效提升了营商环境质量。

关键词:营商环境质量;政务能力;“放管服”改革;行政负担

一、引言

推动国家治理体系和治理能力现代化,必然要求政府提供良好的政务服务和优质的营商环境。实际上,制度红利是中国经济高速发展的重要原因,民营企业的发展依赖于公平竞争的市场环境和改革红利的不断创造(程虹和高诗雅,2019;厉以宁,2020;程虹,2020)。近年来我国政府大力推进的“放管服”改革和营商环境建设,其重点在于处理好政府与市场的关系(陈水生,2020;廖福崇,2020;潘小娟,2021;陈劲和叶伟巍,2022)。通过“放管服”改革提升营商环境,是当前阶段政府的重要工作(沈水生,2020;王法硕和张桓朋,2022)。营商环境影响到企业生产运营的各个方面,对于企业经营和经济发展具有十分重要的意义。管理效率对企业的劳动生产率具有显著的正向影响(程虹,2018),但是“保姆式”的政务服务对企业的创新具有负向作用(Cheng等,2017)。为了有效抑制“僵尸企业”的形成,需要政府减少对市场的干预(胡德状等,2019)。因此,企业需要什么样的政务服务就成了一个十分重要的研究问题。在全面深化“放管服”改革的背景下政务服务对于营商环境提升是否产生作用?政务能力对企业的营商环境质量有何影响?这些问题对于提升营商环境质量具有重要的政策意义。

探讨“放管服”改革与营商环境关系的研究主要是案例描述和理论分析,基于企业大样本数据的量化研究相对比较缺乏。案例研究为理论构建提供了生动的注脚,但是基于有限的治理场域和治理结构中形成的经验对于其他地方是否具有参考价值,这一点值得商榷(陈艳利和蒋琪,2021)。比如浙江省“最多跑一次”的政务服务改革有效提升了企业的办事体验,天津市“一枚印章管审批”的实践极大地便利了企业投资兴业(宋林霖和黄雅卓,2021)。基于特定地方的经验能否推广是一个尚待解决的问题,而大样本的企业数据则提供了一個可行的解决方案。需要特别指出的是,基于企业大样本数据,以营商环境作为自变量,探讨营商环境对于企业影响的研究较丰富。这些研究视角独特,数据可靠,提供了诸多具有启发性的结论。比如有研究基于中国企业-劳动力匹配调查的研究指出,简政放权和优化服务对于企业绩效具有明显的促进作用(邓悦等,2019)。基于中国企业综合调查的大样本数据,有研究指出营商环境的优化通过提升企业信心,对于企业高质量发展具有显著的正向作用(陈大义等,2020)。有研究发现营商环境能够通过缓解融资压力,从而激发移民企业家的创新精神(林涛和魏下海,2020)。营商环境质量对于制造业企业服务化会产生重要的影响(祝树金等,2021)。除此之外,行政负担是市场主体与政府互动的核心要素,是“放管服”改革与营商环境建设的关键内涵,是推动治理能力现代化进程中不可忽视的重要环节,而现有研究对其关注比较有限。

本文从行政负担的理论框架出发,基于中国私营企业调查的大样本数据,在省级层面匹配政务能力数据,探讨“放管服”改革背景下政务能力提升与营商环境质量的关系。研究发现政务能力能够有效地提升企业的营商环境评价,政务能力提升通过降低企业面临的行政负担,实现营商环境的优化作用。政务能力对于营商环境的提升作用,这一论点对于下一步的“放管服”改革具有重要的政策参考价值。同时本文提出的行政负担中介机制,是对现有研究的有益补充。

除第一部分引言外,本文余下部分的篇章结构安排如下:第二部分是文献综述和研究假设,第三部分是研究设计,第四部分是基准回归和稳健性检验,第五部分从行业分类的视角进行异质性分析和机制分析,第六部分总结主要结论并提出对策建议。

二、营商环境质量提升的路径机制

关于营商环境质量的提升机制,现有研究主要从商事管理制度和服务型政府建设两个角度进行解释。遗憾的是,这些解释忽略了政企互动当中的行政负担。

(一)营商环境质量提升的路径

营商环境质量对于企业发展和转型能够产生重要影响,优化营商环境是推动实现高质量发展的重要方面。对应疫情冲击和国际经济形势的变化,加快构建国际和国内双循环的新经济格局对于提升经济发展质量具有至关重要的作用(吴金明,2020;陈劲和叶伟巍,2022;马希,2020)。营商环境质量也会对企业家精神产生影响(孙新波等,2021),市场法法治化、国际化的营商环境有助于提升企业创新水平和企业高质量发展,并进一步推进实现国际国内双循环的发展格局(胡沛枫等,2021;张厚明和关兵,2020;陈劲和朱子钦,2021)。营商环境质量还会影响到企业创新的积极性(杜运周等,2020;席龙胜和万园园,2021),企业发展的制度环境显著影响到企业经营绩效,在高质量的营商制度环境中,企业更加有可能提升利润水平(李新安,2021;刘灵,2021)。不同类型的企业存在较强的异质性(陈洁和周觅,2020),营商环境对于不同企业也会存在不同的影响。“十四五”时期政府助推企业高质量发展需要在技术升级和技术转型等方面制定公共政策(马双和郭京京,2021;秦铮和王钦,2021;熊英子等,2021),通过创新投资和政府补贴等方式提升创新效率(齐念念等,2021;罗斌元和杨倩,2021)。财政资金的引导有利于企业在关键领域推进技术突破,实现企业发展的转型与升级(李靖华和姜中霜,2021;刘和东和陆雯雯,2021)。

关于“放管服”改革提升营商环境质量的研究,主要从商事管理制度和服务型政府建设两个方面给出了机制解释。

第一,商事管理制度的效率提升机制。商事管理制度对于企业的影响不言而喻,通过商事管理制度改革,放宽市场准入,营商环境的质量得到有效提升。相关研究关于从政商关系的理论视角出发,研究发现政商关系优化有助于营商环境质量提升(廖福崇,2020)。中国政府不断推进合成化的审批制度改革,有效地减少了获取营业执照等证件的成本(胡税根等,2020;王法硕和张桓朋,2022;潘小娟,2021)。一站式审批服务中心的兴起,对于企业投资兴业产生了诸多利好(李军鹏,2021;程金华,2021;何地和林木西,2021)。制度化的商事管理制度有效地降低了制度性交易成本,对营商环境质量产生了显著的正向影响(廖福崇,2021;马相东等,2021)。

第二,服务型政府建设的管理优化机制。公共部门向市场主体提供的公共服务,是营商环境质量十分重要的组成要素。随着服务型政务建设的不断推进,政府的服务供给能力不断提升,进而有效提高了营商环境的质量。建设服务型政府,是推进国家治理体系和治理能力现代化的必然要求(秦德君,2021)。通过在政府责任清单制度等方面的创新,营商环境质量得到显著优化(宋林霖和黄雅卓,2021)。通过服务型政府建设,是我国行政体制改革取得成功的关键所在(沈水生,2020)。在近年来不断推进的“最多跑一次”改革当中,市场主体的多样化需求得到了政府公共部门的有效回应,企业对于营商环境的评价不断提升。需要特别指出的是,近年来不断推进的“互联网+政务服务”和数字政府建设,有效提升了服务型政府的建设水平(李春根和罗家为,2021;张邦辉等,2021;廖福崇,2022),对于提升营商环境质量发挥了积极的作用。

(二)营商环境质量与行政负担

行政负担是政企互动的核心要素,同时也是分析政府改革与营商环境建设的核心理论工具。行政负担由搜寻成本、执行成本和心理成本构成(梁平汉等,2021;Lion等,2020)。搜寻成本指的是市场主体为了获取申办事项的相关信息,需要花费时间和精力去进行查找信息、阅读材料等工作,以便判断是否符合申办条件。执行成本指的是为了完成政府要求的“规定动作”,市场主体和公民申办者需要付出的成本,比如填写相关表格、到指定地点提交材料、接受询问等。心理成本是指为了达到政府对于申办事项的要求,需要让渡和丧失一部分自主权和自由权。

“放管服”改革与西方进行的行政负担减少运动具有一定的相似性,将行政负担理论引入“放管服”改革与营商环境建设的讨论中,能够增进对这一议题的理解。OECD国家也逐渐开始了有关降低行政负担的改革,以期优化营商环境(Bozeman 和 Youtie,2019;Christensen et al.,2020)。“放管服”改革的核心要素是简政放权、放管结合以及优化服务。其中简政放权指的是减少行政审批事项,着力扩大市场主体的经营自主权,减少对于公司企业的行政束缚。放管结合、优化服务指的是在政务服务的过程中尽可能精简手续和材料要求,减少市场主体的机会成本。综合上述文献回顾,本文从行政负担的理论视角出发,在一致性的框架下,探讨政务能力对于营商环境质量的影响。

在全面深化“放管服”改革的背景下,放管结合和优化服务是重要的改革措施,其中政务能力的建设与提升不可或缺。政务能力可以从综合性实体政务能力和网上政务能力两个方面进行界定。政务能力对于营商环境的影响,也存在两条逻辑进路:第一是政务能力直接提升了企业的营商环境评价,表现为营商环境的优化作用;第二政务能力的提升通过降低市场主体面临的行政负担,进而优化营商环境,表现为行政负担在政务能力与营商环境之间起到了中介作用。为了更加准确地估计政务能力对于营商环境的影响,本文还控制了可能影响企业营商环境评价的企业主特征和公司特征两个方面的相关变量。与此同时,在更为宏观的结构性特征方面,市场开放程度和沿海地理位置也会影响到营商环境的评价,因此本文也对这类变量进行了控制。

综合上述理论分析,提出本文的四个研究假设:H1——实体政务能力对企业营商环境评价具有显著的正向影响。H2——网上政务能力对企业营商环境评价具有显著的正向影响。H3——政务能力对营商环境的正面影响,在不同行业企业之间存在差异。H4——“放管服”改革和政務能力提升,通过降低行政负担的机制,影响企业的营商环境评价。

三、模型设定与变量测量

(一)模型设定

从数据代表性、调查样本量以及数据质量等角度出发,本文的数据主要来自第11次私营企业调查的截面数据、《中国政务环境报告》和《省级政府网上政务能力调查评估报告》等。从不同渠道获取高质量数据信息,在省级层面进行数据统计与模型构建,以期保证估计结果的可靠性。具体而言,中国私营企业调查数据(China Private Enterprise Survey ,简称CPES)由中国社科院等部门组织实施,该调查覆盖了全国范围内约6000余家民营企业,并且直接测量了私营企业对于营商环境的评价,能够比较全面充分地界定营商环境。政务能力包括实体政务能力和网上政务能力。与此同时,本文还纳入了一部分《全国综合性实体政务大厅普查报告》(国办函〔2017〕17号)的数据作为补充。网上政务能力数据主要来自于国家行政学院发布的《省级政府网上政务能力调查评估报告》,涵盖了31个省级行政单位和新疆生产建设兵团,包括服务方式、覆盖事项、办事指南和网上办理等详细指标。基于前文的理论分析以及调查数据,构建本文的计量模型:

BusinessEnvironment=β0+β1governance+β2X+π+ε

营商环境Business Environment是本文重点关注的因变量,主要是用企业对于发展环境的评价进行测量和界定。Governance代指政务服务,主要包括综合性实体政务能力和网上政务能力两个指标。其中网上政务能力有包括服务方式完备度、服务事项覆盖度、办事指南准确度以及网上办理成熟度四个细分维度。X是指影响营商环境的一系列控制变量,主要包括企业主特质、公司特点以及所在辖区的结构性特征。与此同时,为了控制不随时间变化的特征,本文使用的计量模型还加入了省份虚拟变量π,ε是残差项。β0是模型的截距项,β1是本文关注的估计系数。如果β1显著地大于0,则表示政务能力对于营商环境具有显著的正向影响,反之则是负面影响。β2是主要指控制变量的回归系数。

(二)变量测量

1.因变量:营商环境质量

营商环境质量对于企业效率和经济发展具有非常重要的影响。营商环境质量受到多种要素的影响,但最终表现为企业对于经营和发展环境的评价。一方面包括道路交通、物流港口以及工业园区等硬件基础设施层面,另一方面则表现为竞争环境、市场秩序和政府监管等环节。基于欧盟国家的经验表明,中小企业对于营商环境的倚重和依赖十分明显(Nguimkeu,2016;Gaganis 等,2019)。在我国当前推进“放管服”改革和营商环境建设的语境下,重点强调的是后者,即发展的“软”环境。事实上,经过前期大规模的基础设施开发和建设,我国各个地方在交通物流、供水供电以及工业园区等城市基础设施方面已经不存在显著的差别,但是发展的“软环境”却是有天壤之别。除此之外,不断提升营商环境的目的是鼓励企业扩大经营规模,激发起创业兴业的热情。在基础设施基本完备的情况下,企业对于营商环境的评价尤其需要重视的地方,这也是政府通过“放管服”改革大力提升营商环境的关键内涵所在。企业对于发展环境的评价直接决定了其投资和生产决策,这是营商环境建设尤其值得关注的地方。对于营商环境的评价,尤其需要将企业的主观感受和真实评价纳入进去(陈大义等,2020)。因此,本文使用“您认为这两年来公司的经营环境如何?(1很差~5很好)”来表示营商环境评价。

市场主体的主观评价能否反映营商环境质量?实际上,使用主观评价指标来测量营商环境十分有必要,本文使用主观测量指标主要是基于以下两点考虑:首先,主观评价指标可以作为客观指标的有益补充。正如陈大义等(2020)指出营商环境评价要兼顾客观指标和主观指标,企业的真实感受至关重要。其次,对于营商环境的评价直接影响企业的投资经营决策,而这是客观测量指标难以反映的部分。《优化营商环境条例》(国令第722号)的第八条明确指出“国家建立和完善以市场主体和社会公众满意度为导向的营商环境评价体系,发挥营商环境评价对优化营商环境的引领和督促作用”。

2.核心自变量:政务能力

政务能力有两个方面的内涵,一是实体性政务能力,二是网上政务能力。第一,对于实体性政务能力而言,行政审批中心是政府进行商事管理和政务服务的空间实体,其数量和进驻事项的多少等可以作为政务能力的测量指标。实际上,在我国政府的治理体系中,政务大厅的服务能力在一定程度上也代表着政府的商事管理能力。因此,本文使用综合性实体政务中心的相关维度进行测量。由于CPES覆盖的企业数据代码仅开放省一级的地理信息变量,因此综合性实体政务能力也只能在省级行政单位汇总。本文使用每个省级行政单位平均拥有的政务服务大厅的数量,来表征综合性实体政务能力。

第二,在全面推进“互联网+政务服务”的背景下,网上政务能力是总体政务能力不可或缺的一环。《普查报告》数据显示,就全国层面而言,有79.4%的办件量集中在实体大厅,有20.6%的办件量集中在互联网平台。同时《普查报告》还指出,实体政务大厅是网上政务平台的线下支撑,政务大厅是咨询会办的综合性平台。国家行政学院从2015年开始即对全国的网上政务平台进行综合评估,同时公开出版《省级政府网上政务能力调查评估报告》,该报告涵盖我国31个省和新疆生产建设兵团。本文所使用的“网上政务能力”的数据即来自其调查评估报告,主要包括网上政务能力总得分,以及服务方式完备度、服务事项覆盖度、办事指南准确度以及网上办理成熟度四个分项指标。

3.中介变量:行政负担

从营商环境建设的角度看,开办企业过程中需要和政府接触互动的几率最大,同时遇到的行政程序羁绊和行政负担支出也最明显。因此,本文从“企业注册登记过程中是否遇到如下困难”,具体选项包括“审批信息不够透明公开”、“登记前置审批项目过多”、“前置审批程序繁杂”、“登记前置审批条件不合理”和“审批周期过长”,一共五个选项。如果企业在开办登记的过程中遇到的困难越多,则行政负担的程度越严重。

4.控制变量

控制变量包括企业特征、企业主特征和地域特征三个方面。企业的营商环境评价,一方面受到企业特征的影响,另一方面也和所在地域的結构性特征关系密切。政治吸纳在我国的私营企业中表现十分明显,具体表现为民营企业家担任政协委员、人大代表、加入工商联和到政府机关任职。参照陈大义等(2020)的做法,本文控制了企业特征和企业主特征。具体而言,通过CPES问项中的企业主是否为党员、是否在政府机关任职以及是否为工商联会员三个变量对政治吸纳进行控制,同时纳入其他相关变量。除此之外,企业本身的特质也会影响到其面临的营商环境。比如地方纳税大户、营业收入高的企业以及规模较大的企业能够在政府商事管理活动中获得一定的优势。因此通过CPES相关的问项对企业纳税额、营业收入和企业规模进行了控制。任务企业都处在一定的行政区划内,因此其面临的营商环境也会受到一些地域结构性特征的影响,其中最突出的方面表现为是否是沿海省份以及所在省份的市场开放程度。本文通过市场化指数刻画所在地的市场开放程度,数据来自《中国分省份市场化指数报告》。通过手工编码,加入了是否为沿海省份的二分虚拟变量。关于变量设定及数据来源,详情参见表1。

在描述性统计方面,企业营商环境评价的均值为3.22,满分为5分,说明当前阶段的营商环境水平还有进一步提升的空间,目前的营商环境水平还没有满足广大私营企业主对于优质营商环境的期待。在政务能力方面,网上政务能力的得分均值为24.82分,满分为100分。总体来看,我国目前省级政府的网上政务能力仍有必要大力提升。实际上,网上政务能力的省份差异和地区差异非常明显。具体而言,按照国家行政学院《省级政府网上政务能力调查评估报告》的分类标准,浙江省、江苏省和贵州省的网上政务能力得分在90分以上,处在第一梯队;处在第二梯队的省份是上海市、福建省、江西省、山东省、甘肃省、广东省、重庆市、黑龙江省和海南省,网上政务能力得分在80~90分之间;第三梯队的省份是广西省、四川省、湖南省、湖北省、安徽省和山西省等,以中部省份和西部省份为主,得分在80~65分之间;网上政务能力处于末端的省份是河南省和西藏自治区,得分少于65分。在网上政务能力的细分维度方面,服务方式完备度的评价得分为88.61分,服务事项覆盖度的得分为72.56分,办事指南准确度的得分为85.73分,网上办理成熟度的得分为77.60分。详细描述性统计结果,可参见表2。

四、基准回归与稳健性检验

政务服务能力包括实体政务能力和网上政务能力两个方面,公共部门政务能力的高低,直接影响着市场主体的办事体验和营商环境评价。下文基于具有全国代表性数据,分析政务能力对于企业营商环境评价的影响。

(一)基准回归估计

实体政务能力以综合性实体政务大厅为依托,对于市场主体的办事体验具有重要的影响。与此同时,实体政务能力也是网上政务能力的线下支撑。下文即使用实体政务能力对企业的营商环境质量进行回归,详见表3。

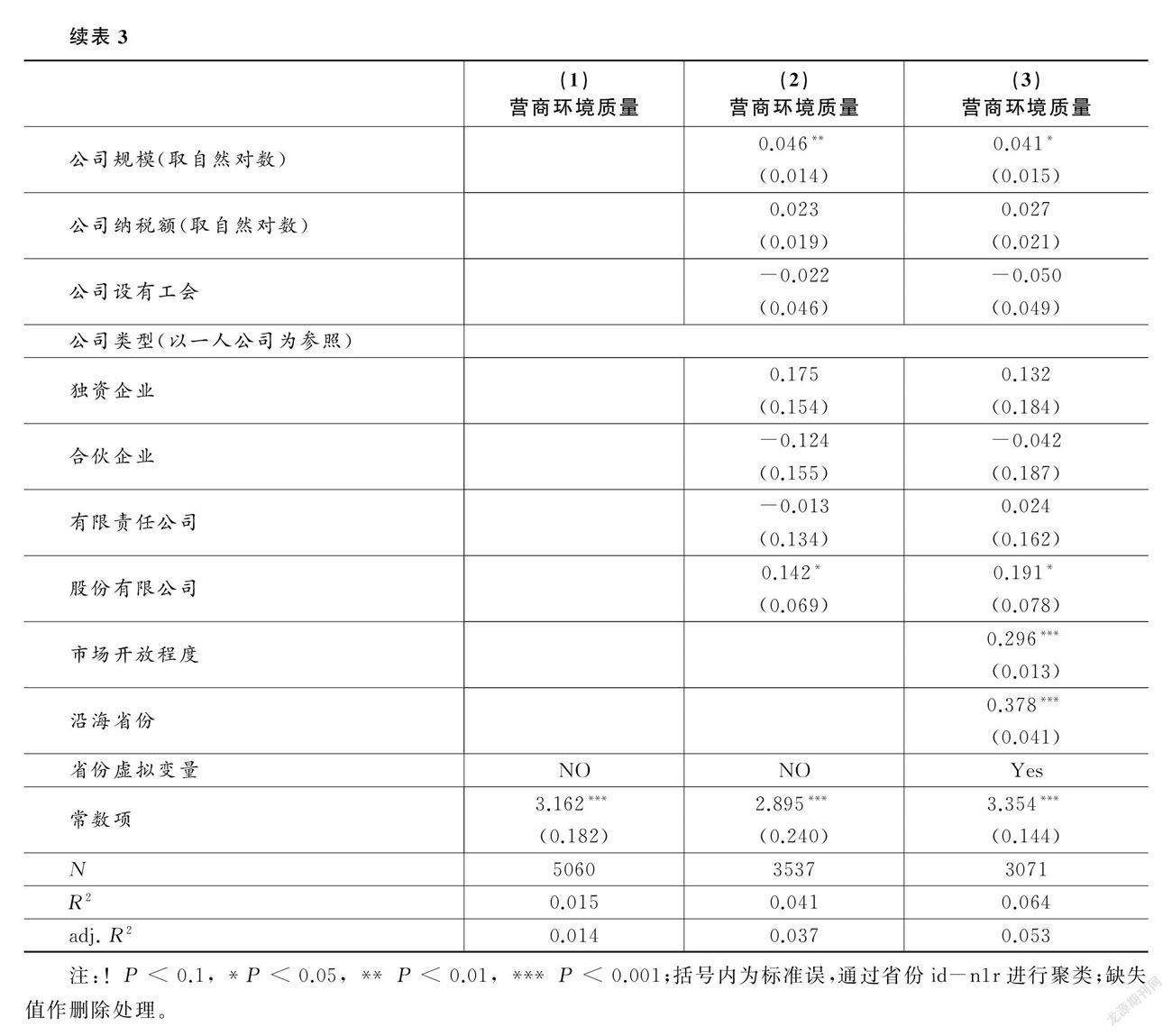

模型1使用实体政务能力对企业营商环境评价进行回归,同时纳入了企业主层面的控制变量。模型估计结果显示,实体政务能力对企业的营商环境评价具有显著的正向影响。估计系数为0.002,标准误为0.001,P值小于0.005,估计系数在95%的置信水平下顯著。在控制变量层面,企业主的党员身份能够显著地提高企业的营商环境评价。其估计系数为0.126,P值小于0.01。企业主为人大代表的估计系数为0.032,但是没有通过显著性检验。企业主为工商联会员这一变量对于营商环境评价的估计结果为0.222,P值小于0.001,说明如果企业主是工商联的会员,其营商环境评价要比非会员平均而言高0.22。一般意义来讲,如果企业主为工商联会员,企业在市场监管等方面能够获得一定程度的信息优势,因此其营商环境评价也越高。模型1中进入分析的样本企业一共有5060家,充分地利用了样本信息。

模型2在模型1的基础上,加上了公司层面的控制变量,主要包括公司成立的年限、公司的营业额、公司的规模、公司纳税额以及公司是否设有工会。其中实体政务能力的估计系数为0.003,P值小于 0.1,在90%的置信水平下显著,说明实体政务能力对于企业的营商环境评价具有显著的正向影响。在企业主的控制变量层面,企业主的党员身份在模型2中的估计系数为0.044,但是没有通过显著性检验。企业主的人大代表身份估计系数为0.041,不显著。企业主是工商联会员变量的系数为0.103,在90%的执行水平下显著。在公司层面的控制变量而言,公司年限的估计系数为-0.013,P值小于0.001,说明公司成立的年限越长,其营商环境评价水平越低。公司的营业额越大、规模越大,其营商环境评价越高。在公司所有制类型方面,和一人公司相比,股份有限公司的营商环境评价更高。一般意义上,股份有限公司的制度化水平较高,因此其运作相对而言比较规范,进而表现为其营商环境评价水平更高。

模型3是饱和模型,同时纳入了实体政务能力、企业主控制变量、公司层面控制变量以及所在地域变量。实体政务能力的估计系数为0.021,P值小于0.001,说明实体政务能力对于营商环境评价具有显著的正向影响。对于公司层面的控制变量而言,公司成立的年限越长,其营商环境评价越低。公司的营业额以及公司的规模对营商环境评价具有显著的正向影响,这一点和模型2的估计相一致。通常意义上,营业额以及公司规模达到一定程度的大公司,在市场监管、证照办理以及质量监督检查等方面能够获得一定的优势,进而表现为营商环境的评价较高。此外,股份有限公司的估计系数为0.191,P值小于0.05,在95%的置信水平下显著,说明股份有限公司的营商环境评价较高。尤其值得注意的是,公司所在省份的市场开放程度越高,公司的营商环境评价越高,估计系数为0.296,P值小于0.001。这里的市场开放程度使用的是市场化指数这一变量进行界定。市场的开放程度越高,公司面临的经营环境和竞争环境就越发公平、公正,进而表现为市场开放程度对于企业营商环境评价的正面影响。模型3同时还加入了是否为沿海省份的虚拟变量,估计结果显示,沿海省份的营商环境评价明显高于内陆省份。估计系数为0.378,P值小于0.001。模型3同时还控制了省份虚拟变量,以期排除公司所在省份的结构性影响。比较遗憾的是CPES数据仅仅公布了省一级的地理信息代码,因此无法在地级市层面进行更加细致的分析。

概而言之,在控制企业主特征、公司层面控制变量以及公司所在地结构性变量之后,实体政务能力对企业的营商环境评价具有显著的正面影响。不可否认的是,公司所在辖区(省份)的结构性特征,比如市场开放程度和是否沿海,确实会对营商环境造成显著的影响,在一定意义上这种影响还比较大。但是,在控制这类因素之后,政务能力对于营商环境的提升作用依然存在,这一点充分说明了提升政务能力的必要性。对于内陆省份和发展阶段较为初级的省份来说,通过大力推进“放管服”改革,提升政务能力的质量和水平进而推动营商环境优化具有充分的必要性和可能性。

综上所述,实体政务能力对于民营企业的营商环境评价具有显著的正向影响。这种正向的促进作用是否稳健,有必要进行稳健性检验。下文即使用“网上政务能力”替换实体政务能力,以期验证估计结果的稳健性。

(二)稳健性检验

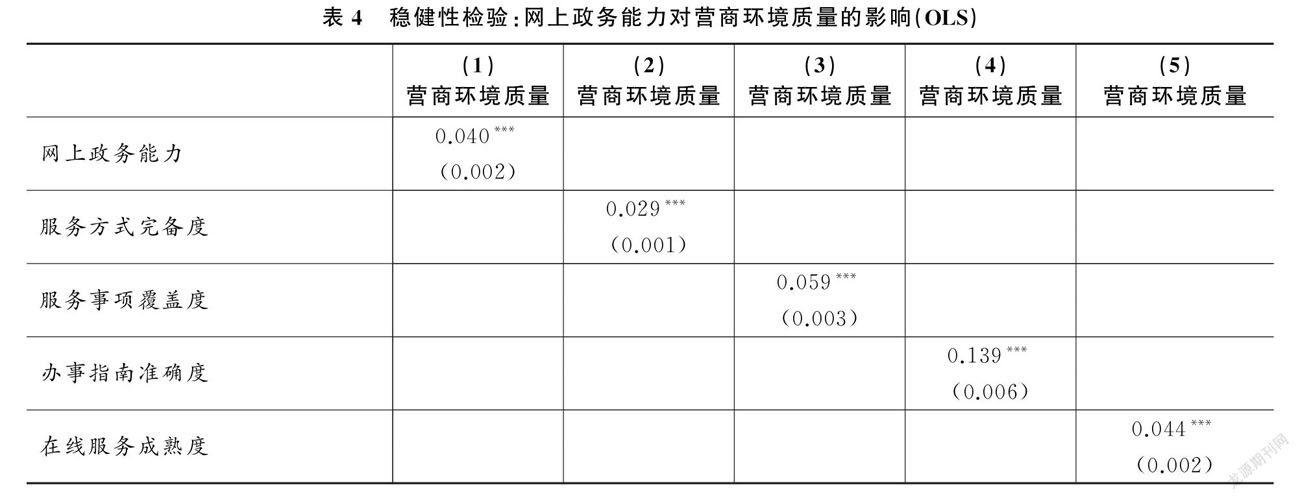

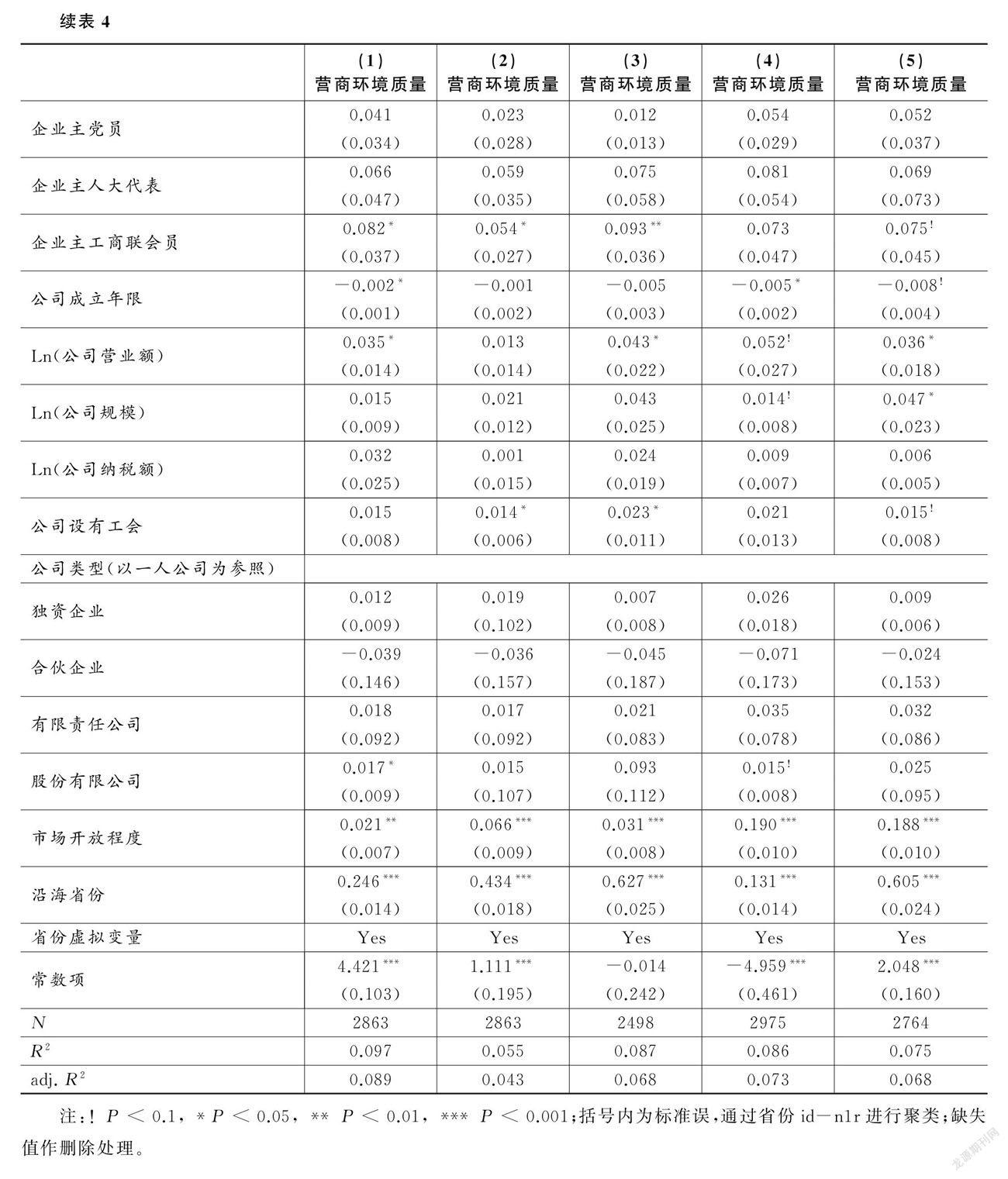

政务能力既包括综合性实体政务能力,也包括网上政务能力。根据国务院《普查报告》的数据显示,全国范围内有79.4%的办件是通过综合性实体政务大厅完成的,有20.6%的办件事项是通过网上政务服务平台网上完成的。在全面深化“放管服”改革,推动“互联网+政务服务”的进程中,网上政务能力同样具有非常重要的意义。《省级政府网上政务能力调查评估报告》中的网上政务能力变量,是服务方式完备度、服务事项覆盖度、办事指南准确度和在线服务成熟度四个维度的简单平均。因此为了避免多元回归中的共线性问题,稳健性检验中对总指标和细分指标均单独纳入模型进行计算。表4使用“网上政务能力”替换综合性实体政务能力指标,进行稳健性检验。

模型1使用网上政务能力总得分对企业营商环境评价进行回归,同时控制了企业主特征变量、公司特征以及所在地特征,省份虚拟变量也得到控制。估计结果显示,网上政务能力的回归系数为0.040,其对应的稳健的省级标准误为0.002,P值小于0.001,估计系数在99%的置信水平下显著。网上政务能力的估计结果证明,政府的互联网政务能力水平越高,越能够提升企业的营商环境评价。在控制变量层面,企业主为工商联会员的估计系数为0.082,P值小于0.05,说明企业主如果为工商联会员,其公司的营商环境评价相对较高。公司成立年限的估计系数为-0.002,在95%的置信水平下显著,说明公司成立的年限越长,其营商环境评价越低。公司营业额对营商环境评价具有显著的正向影响,一般而言,公司的规模越大,在市场监管与政府管理过程当中能够获得一定程度的便利。在公司类型的虚拟变量方面,与一人公司相比,股份有限公司的营商环境评价相对较高,这一点与基准模型的结果也比较类似。值得注意的是,公司所在地的市场开放程度的估计系数为0.021,P值小于0.01,说明估计系数在99%的置信水平下显著。这充分说明了市场开放程度对于公司的营商环境评价具有十分显著的正向影响。除此之外,沿海省份虚拟变量的估计系数为0.246,P值小于0.001,说明沿海省份的企业营商环境评价要显著的高于内陆省份。

模型2~模型5分别使用服务方式完备度、服务事项覆盖度、办事指南准确度和在线服务成熟度作为核心自变量进行系数估计,均对企业主特征、公司层面变量以及所在地域特征变量进行了控制,同时还控制了省份虚拟变量。模型2使用服务方式完备度作为核心自变量,替换网上政务能力进行回归。服务方式完备度的估计系数为0.029,P值小于0.001,说明政府的网上服务方式越完备,则企业的营商环境评价越高。模型3使用服务事项覆盖度作为核心自变量进行回归,其回归系数为0.059,P值小于0.001,证明网上政府服务的覆盖度越高,企业的营商环境评价也越高。模型4使用办事指南准确度进行回归,估计系数为0.139,在99.9%的置信水平下显著,这充分说明网上政务服务办事指南越明确,企业的营商环境评价越高。模型5使用在线服务成熟度指标作为核心自变量进行回归,该变量的估计系数为0.044,P值小于0.001。在线服务成熟度对企业营商环境评价的正向影响也十分显著。

概而言之,政府的网上政务能力越高,企业的营商环境评价也越高。与此同时,在企业控制变量和市场开放程度和沿海省份结构性变量的估计系数大小和方向,与基准模型中的估计系数大体一致,这比较充分地说明了回归结果具有较高的稳健性。

五、企业异质性检验与机制分析

(一)企业异质性检验

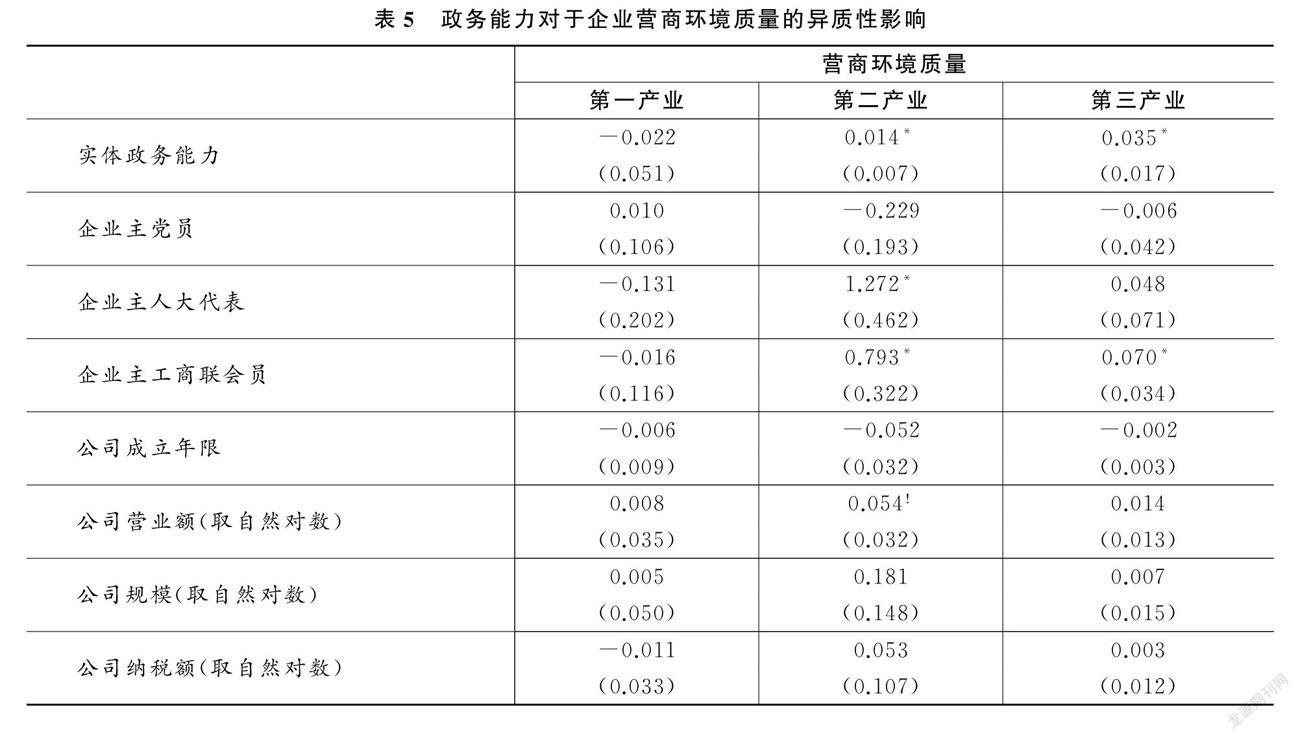

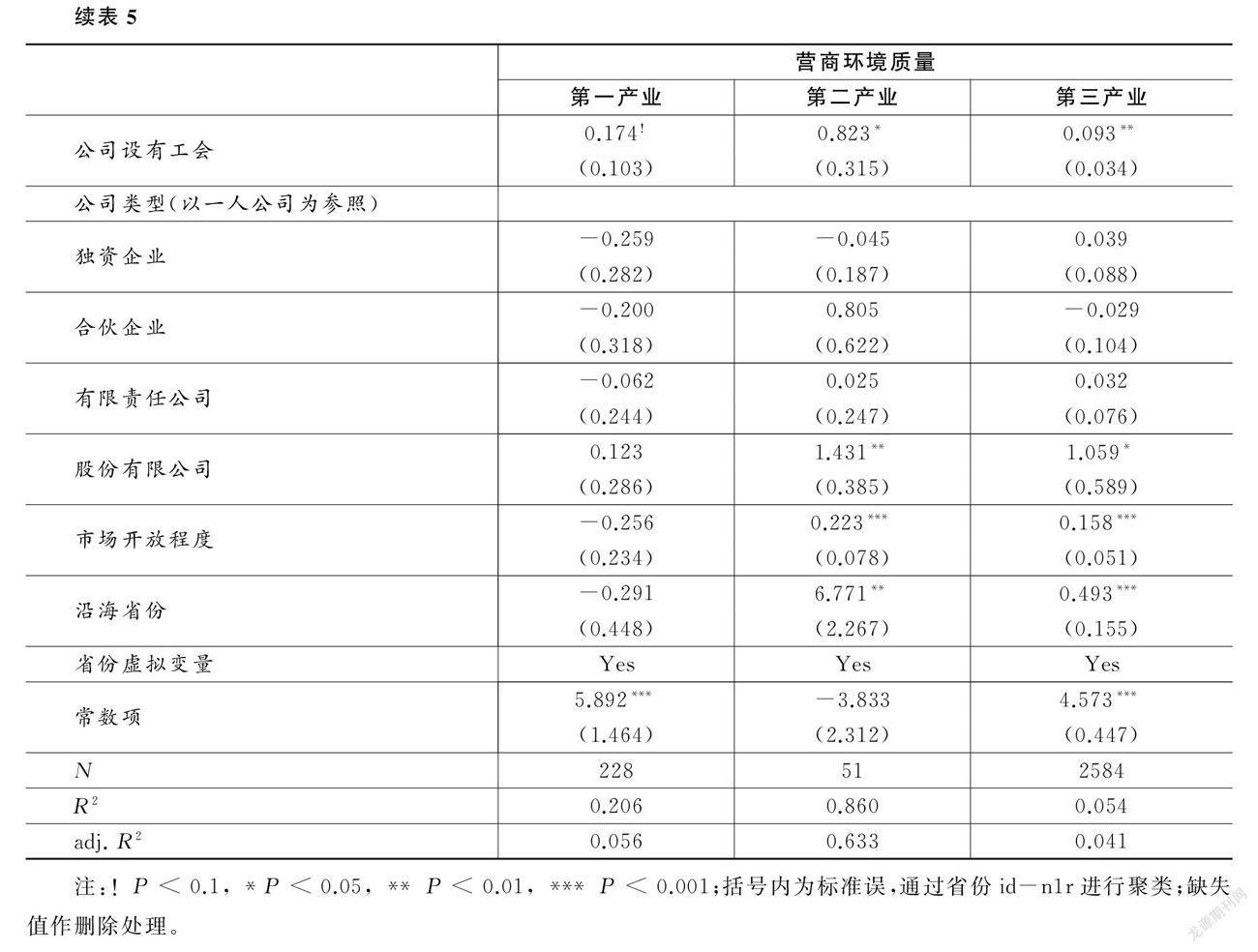

处在不同行业的企业,其生产运营方式存在较大的差异,政府的市场管理行为也存在一定的区别。“放管服”改革和营商环境建设需要关注到这种差异,从而有针对性地提升不同企业的经营发展环境。根据第11次中国私营企业调查中有关企业第一主业的问项,将农、林、牧、渔业编码界定为第一产业,将制造业、采矿业等定义为第二产业,同时将住宿和餐饮业、金融业、公共管理和社会组织等行业定义为第三产业。根据行业变量进行分组回归,以期发现政务能力建设对营商环境的异质性影响,详情参见表5。

在以第一产业为样本的企业回归中,实体政务能力对于营商环境评价的影响并不显著。以第二产业企业为样本的企业,实体政务能力的估计系数为0.014,P值小于0.05,回归系数在95%的置信水平下显著。回归结果表明实体政务能力对于企业营商环境评价具有比较显著的正向影响,政务能力越强,则企业的营商环境评价越高。控制变量层面,企业主为人大代表和工商联会员对于营商环境的评价具有显著的正向影响。公司的营业额越大以及公司设有工会,则营商环境评价越高。股份有限公司的营商环境评价比一人公司的营商环境评价高。在地域结构方面,市场开放程度越高,则企业的营商环境评价越高,沿海省份企业的营商环境评价要高于内陆省份。在以第三产业企业为样本的回归中,实体政务能力的回归系数为0.035,P值小于0.05,回归系数在95%的置信水平下显著,说明政府的服务能力越强,则企业的营商环境评价越高。控制变量层面,企业主的工商联会员身份具有显著的正向影响,设有工会的企业比没有设置工会的企业营商环境评价要高,以及股份有限公司的营商环境评价相对较高。所在省份特征对于营商环境的影响依然比较显著,其中市场开放程度的估计系数为0.158,P值小于0.001,说明开放程度越高,则企业的营商环境评价越高。沿海省份的估计系数为0.493,P值小于0.001,说明沿海省份企业的营商环境评价显著高于内陆省份。需要指出的是,第11次私营企业调查覆盖企业的行业分布并不平衡,主要的企业都是从事第三产业。诚然,这也符合我国民营企业的实际情况,以经营服务业为主要发展领域,在农业和制造业的分布十分有限。具体而言,调查样本中以第一产业为主业的企业有463家,占比达7.53%;以第二产业为主业的企业有97家,占比达1.58%;以第三产业为主业的企业有5585家,占比达90.89%。

如何从理论上解释政务能力提升营商环境的分行业差异?我们认为从前文所述有关行政负担的理论框架中可以得出答案。不同行业企业本身的生产经营特点在一定程度上影响着行政负担的高低。比如农、林、牧、渔业,其生产资料主要来自于自然界,对于政务服务的依赖性相对较小。与此形成鲜明对比的是服务业,比如住宿餐饮业等。服务业在日常经营活动中,需要频繁地和政府互动。具体而言包括获取营业执照、办理相关审批许可和接受市场监管,这些过程中均存在明显的行政负担,因此对于政务能力的倚重十分明显。政务能力的高低和市场监管规范与否,直接影响着行政负担的程度,进而影响企业对于所处营商环境的评价。在近年来进行的“放管服”改革进程中,从事服务业的民营企业收益最为明显。简政放权取消和简化了大量的行政审批事项,民营企业能够进入的领域更多,门槛更低,极大地减少了对于民营企业的束缚。同时放管结合以及优化服务的系列改革,有效地降低了企业面临的行政负担。尤其是政务能力的提升有效降低了企業面临的行政负担,减少了其面临的程序消耗。浙江省的“最多跑一次”、天津市“一枚印章管审批”、湖南省推进的“一件事一次办”,这些鲜活的案例是政务能力提升的典型表现。

(二)影响机制分析

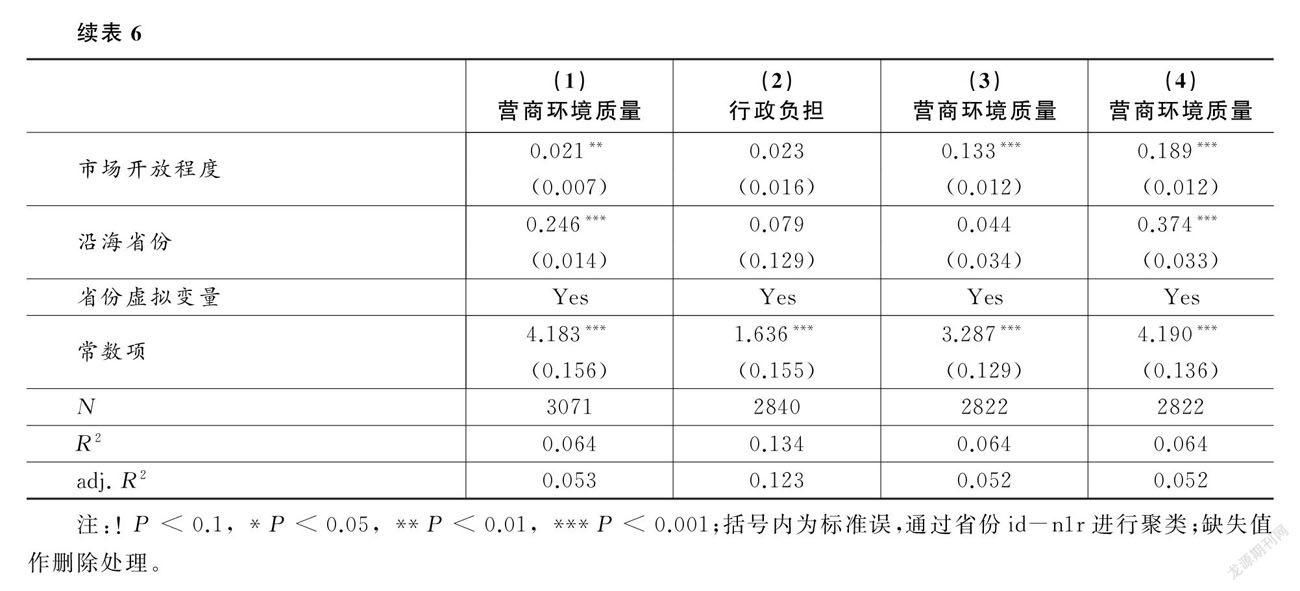

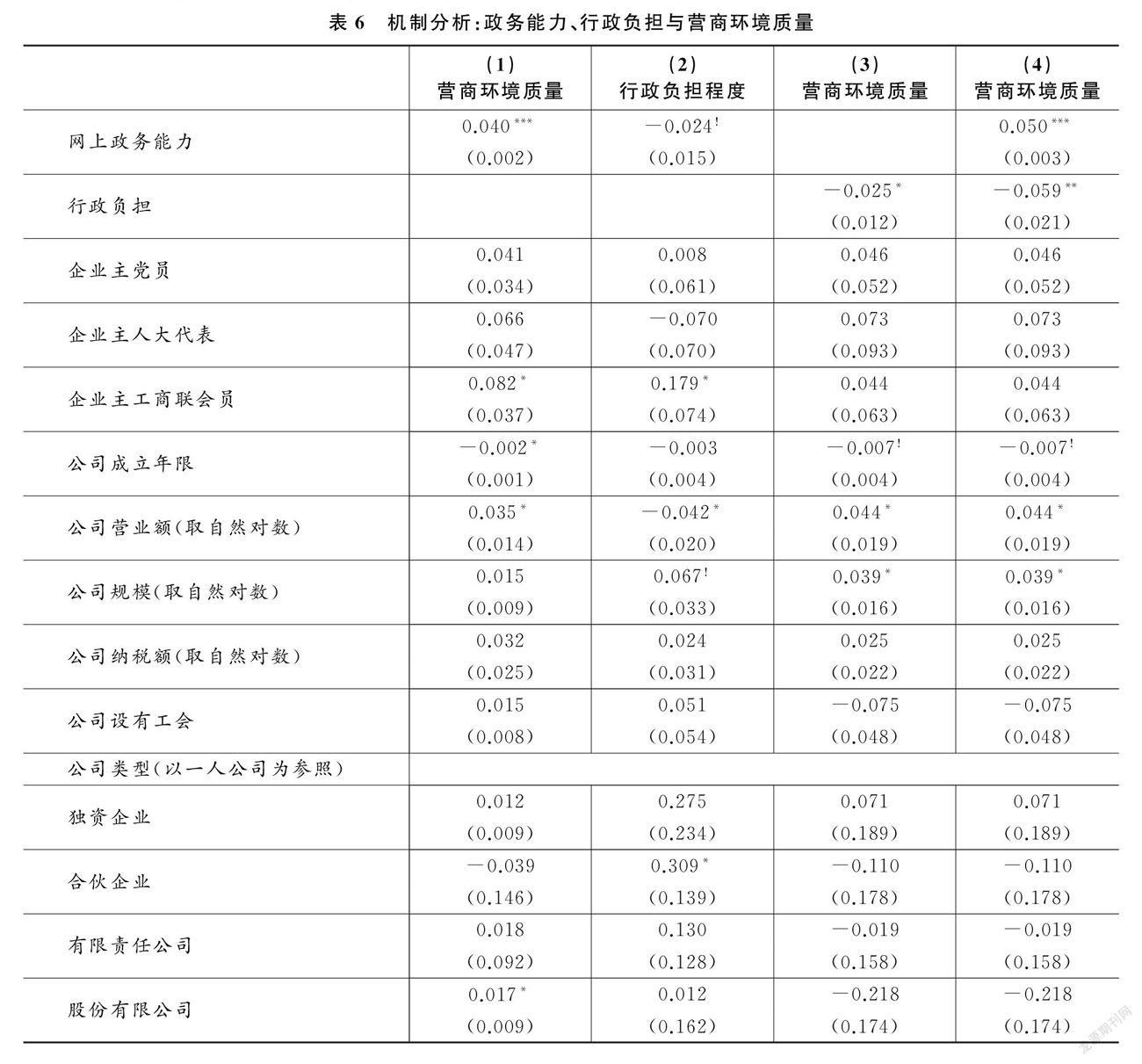

政务能力提升通过何种渠道影响企业的营商环境评价?这一问题的回答对于进一步的“放管服”改革和营商环境建设具有十分重要的意义。如前文所述,行政负担指的是市场主体与政府互动过程中面临的程序和成本支出。本文使用“企业在注册登记的过程中遇到的困难程度”来界定行政负担。开办企业中遇到的困难越多,行政负担的程度越高。下文从行政负担的分析框架出发,分析政务能力提升营商环境的内在机制和逻辑进路,详情参见表6。

模型1使用网上政务能力对营商环境评价进行回归,网上政务能力的估计系数为0.040,P值小于0.001,说明网上政务能力越强,则企业的营商环境评价越高。控制变量层面,企业主是工商联会员、公司营业额以及股份有限公司均对营商环境评价具有显著的正向影响。企业成立年限具有显著的负向影响。除此之外,市场开放程度越高,则企业的营商环境评价越高。沿海省份的营商环境评价比内陆省份高。模型2是用网上政务能力对行政负担程度进行回归,网上政务能力的估计系数为-0.024,P值小于0.1,说明估计系数在90%的置信水平下显著。网上政务能力能够显著地降低企业所面临的行政负担,这也是目前在全国范围内大力推进“互联网+政务服务”建设的原因所在。通过全国一体化的政务服务平台,能够显著地降低企业的信息搜寻成本和事项办理成本,表现为对于行政负担的降低作用。模型3使用行政负担对企业营商环境评价进行回归。行政负担的估计系数为-0.025,P值小于0.05,回归系数在95%的置信水平下显著。这说明行政负担对于企业的营商环境评价具有显著的负面影响。企业成立年限的估计系数为-0.007,P值小于0.1,说明企业成立年限越长,其对营商环境的评价相对较低。市场开放程度和沿海省份两个变量,在模型2中依然显著为正。模型3中将网上政务能力和行政负担同时纳入模型,其中网上政务能力的估计系数为0.050,P值小于0.001,行政负担的估计系数为-0.059,P值小于0.01。可以发现,在纳入行政负担变量之后,网上政务能力对营商环境评价的影响依然显著为正。行政负担对企业的营商环境评价依然具有显著的负面影响。综合上述分析,可以认为网上政务能力对于企业的营商环境评价具有显著的正向影响。

从理论上看,网上政务能力提升能够显著地降低企业所面临的行政负担,进而提升企业对于营商环境的评价,体现为行政负担的中介机制。实际上,建设全国统一的政务服务平台是“放管服”改革的题中之意。2016年3月,《政府工作报告》首次提出要进行“互联网+政务服务”的改革措施。通过将办理事项集中在网上政府平台,能够显著地减少企业在信息手续和办理程序上的时间消耗,提升其对于营商环境的评价。从目前的情况来看,网上政务平台建设已经取得了一定的成效。

六、结论与政策建议

高效的政务服务能力和优质的营商环境,是国家治理能力和治理体系现代化的必然要求。政府通过大力推进简政放权、放管结合以及优化服务的“放管服”改革,提升政务服务能力,是优化营商环境的必然选择。本文基于中国私营企业调查的大样本企业数据,同时在省级层面匹配了政务服务能力数据,从行政负担理论的分析框架出发探讨“放管服”改革进程中政务能力与营商环境评价的关系与机制。研究发现,实体政务能力对企业营商环境评价均有显著的正向影响,在控制企业主特征、公司层面变量以及所在地域结构性特征之后,这种正向影响依然存在。使用网上政务能力替代实体政务能力进行回归,发现网上政务能力对于企业营商环境评价也有显著的正向影响,政务能力对于营商环境的提升作用十分稳健。进一步的异质性检验发现,政务服务能力对于不同行业的营商环境优化作用存在较明显的差异。具体而言,对于第一产业的企业而言,政务服务能力对于营商环境的优化作用并不明显。对于第二产业和第三产业来说,政务服务的营商环境优化作用比较显著,其中对于第三产业的影响尤其明显。政务服务能力对于营商环境优化作用受到行业差异的影响,实际上和不同行业企业内在的生产经营方式密切相关。进一步的机制分析发现,政务服务能力提升减少了企业面临的行政负担,进而优化了企业对于营商环境的评价。

关于“放管服”改革和营商环境建设的研究以经验总结和典型案例分析为主,基于企業大样本数据的量化研究相对比较缺乏。本文从行政负担的理论框架出发,基于大样本的企业调查数据,发现了政务能力降低了企业面临的行政负担,进而优化了营商环境评价。本文的研究结论为下一步的“放管服”改革和营商环境建设提供了政策依据,同时将行政负担理论纳入到“放管服”改革的机制分析当中,是对现有研究的有益补充。

进一步的“放管服”改革和营商环境建设,需要抓住政务能力提升的核心,重点做好以下三个方面的工作:第一,继续推进综合性实体政务大厅的建设,提升实体政务能力。“最多跑一次”是市场主体对于商事管理的期望,通过大力推进综合性实体政务服务中心建设,尽可能集中行政审批事项,让企业办事真正实现“最多跑一次”,将能够有效地提升企业对于营商环境的评价。除此之外,综合性实体政务大厅是网上政府服务的线下支撑,其具有基础性和全局性的地位。缺少完善的实体大厅支撑,“互联网+政务服务”将难以落地,容易成为无源之水、无本之木。第二,通过网络政务服务平台建设,夯实网上政务能力。一体化网上政务服务平台建设是“放管服”改革的重要内容,通过推动政务服务上网,能够有效地降低企业办事的信息搜寻成本和业务办理成本,提升其营商环境获得感。第三,“放管服”改革和政务能力提升主要是要降低市场主体的行政负担。行政负担的降低是营商环境优化的关键环节和核心内涵,因此政务服务能力的提升需要关注企业面临的行政负担,尽可能通过简政放权减少行政审批事项,同时通过放管结合以及优化服务降低行政负担。实际上,在近年来的“放管服”改革实践中,沿海省份的改革创新值得其他地区参考借鉴。比如浙江省的“最多跑一次”,同时推动线下政务中心和线上政务平台的建设,在企业开办、财产登记等商事管理事项中实现“最多跑一次”,有效地降低了市场主体的行政负担,优化了营商环境。上海市通过大力推动“一网通办”服务平台,将市场监管、施工许可、税务登记、证照办理等事项全部在服务平台预约办理,不断完善“互联网+政务服务”的体制机制,推动政务服务平台深度融合,线上和线下一体化,在营商环境建设方面取得了显著的成效。

本文存在一定的不足,一是受限于数据无法从长时段考察“放管服”改革对营商环境质量的影响;二是截面数据在因果推断方面存在一定缺陷。下一步的研究要基于面板数据,同时寻找“放管服”改革的自然实验,以期发现更加稳健的因果机制。

参考文献:

[1] 陈水生,2020:《国家治理现代化视角下的“放管服”改革:动力机制、运作逻辑与未来展望》,《政治学研究》第4期。

[2] 陈洁、周觅,2020:《劳动力成本上升视角下的服务业结构优化》,《湖湘论坛》第6期。

[3] 陈劲、叶伟巍,2022:《新时代中国式创新型国家理论的核心机理和关键特征》,《创新科技》第1期。

[4] 陈劲、朱子钦,2021:《探索以企业为主导的创新发展模式》,《创新科技》第5期。

[5] 陈太义、王燕、赵晓松,2020:《营商环境、企业信心与企业高质量发展——来自2018年中国企业综合调查(CEGS)的经验证据》,《宏观质量研究》第2期。

[6] 陈艳利、蒋琪,2021:《我国税收营商环境评价体系的构建与运用——基于扎根理论研究方法》,《税务研究》第6期。

[7] 程虹,2018:《管理提升了企业劳动生产率吗?——来自中国企业—劳动力匹配调查的经验证据》,《管理世界》第2期。

[8] 程虹、高诗雅,2019:《新中国70年经济发展质量:制度红利与人口红利的叠加效应》,《宏观质量研究》,第2期。

[9] 程虹,2020:《市场监管的基本逻辑——营造公平竞争的市场秩序》,《中国市场监管研究》第10期。

[10] 程金华,2021:《世界银行营商环境评估之反思与“中国化”道路》,《探索与争鸣》第8期。

[11] 邓悦,郑汉林,郅若平,2019:《“放管服”改革对企业经营绩效的影响——来自中国企业—劳动力匹配调查(CEES)的经验证据》,《改革》第8期。

[12] 杜运周、刘秋辰、程建青,2020:《什么样的营商环境生态产生城市高创业活跃度?——基于制度组态的分析》,《管理世界》第9期。

[13] 何地、林木西,2021:《数字经济、营商环境与产业结构升级》,《经济体制改革》第5期。

[14] 胡德状、刘双双、袁宗,2019:《企业家创业过度、创新精神不足与“僵尸企业”——基于“中国企业—劳动力匹配调查”(CEES)的实证研究》,《宏观质量研究》第4期。

[15] 胡沛枫、马远远、黄毅敏,2021:《双循环视阈下企业高质量发展内生动力系统构建研究》,《创新科技》第7期。

[16] 胡税根、冯锐、杨竞楠,2022:《不平衡与协同优化:我国区域营商环境研究》,《行政论坛》第1期。

[17] 李春根、罗家为,2021:《赋权与增能:“互联网+政务服务”何以打造地方发展软环境》,《中国行政管理》第5期。

[18] 李靖华、姜中霜,2021:《既授人以渔又授人以鱼——新形势下我国服务型制造发展之路》,《创新科技》第6期。

[19] 李军鹏,2021:《面向社会主义现代化新发展阶段的政府职能转变》,《中共中央党校(国家行政学院)学报》第4期。

[20] 李新安,2021:《制度环境对区域绿色创新效率提升的门槛效应研究——基于OFDI逆向技术溢出视角》,《创新科技》第3期。

[21] 李言、张智,2021:《营商环境、企业家精神与经济增长质量——来自中国城市的经验证据》,《宏观质量研究》第4期。

[22] 厉以宁,2020:《中国道路与民营企业高质量发展》,《宏观质量研究》第2期。

[23] 廖福崇,2020:《审批制度改革优化了城市营商环境吗?——基于民营企业家“忙里又忙外”的实证分析》,《公共管理学报》第1期。

[24] 廖福崇,2022:《基于“制度-行为”框架的数字治理能力生成路径研究》,《湖湘论坛》第2期。

[25] 廖福崇,2021:《营商环境建设何以成功?——基于制度性交易成本的组态比较》,《经济社会体制比较》第2期。

[26] 刘和东、陆雯雯,2021:《政府推动企业突破核心技术的机制及效应研究》,《创新科技》第9期。

[27] 刘灵,2021:《论资本的产生、发展与政治经济学理论演进的逻辑关联性》,《湖湘论坛》第2期。

[28] 林涛、魏下海,2020:《营商环境与外来移民的企业家精神》,《宏观质量研究》第1期。

[29] 罗斌元、杨倩,2021:《创新投资对企业高质量发展的影响研究》,《创新科技》第3期。

[30] 梁平汉、邹伟、胡超,2021:《时间就是金钱:退税无纸化改革、行政负担与企业出口》,《世界经济》第10期。

[31] 马希,2020:《新时代中国高质量发展的价值逻辑与实践指向》,《湖湘论坛》第4期。

[32] 马双、郭京京,2021:《“十四五”时期我国先进制造业高质量发展的对策研究》,《创新科技》第5期。

[33] 马相东、张文魁、刘丁一,2021:《地方政府招商引资政策的变迁历程与取向观察:1978—2021年》,《改革》第8期。

[34] 潘小娟,2021:《以深化“放管服”改革为抓手,推进法治政府建设》,《中国行政管理》第10期。

[35] 齐念念、朱露欣、闫俊周,2021:《政府补贴提升了企业创新效率吗?——来自战略性新兴产业上市公司的经验数据》,《创新科技》第11期。

[36] 秦德君,2021:《马克思主义国家职能理论框架中的“放管服”改革价值分析》,《学术界》第4期。

[37] 秦铮、王钦,2021:《技术变革背景下的企业转型研究——基于组织惯性视角》,《创新科技》第2期。

[38] 宋林霖、黃雅卓,2021:《政府责任清单制度有效性分析——基于新制度主义政治学的视角》,《南开学报(哲学社会科学版)》第6期。

[39] 沈水生,2020:《把握深化“放管服”改革优化政务服务的重点》,《行政管理改革》第1期。

[40] 孙新波、赵东辉、张大鹏,2021:《主动进取还是被动规避:企业家精神对企业价值共创的影响研究》,《创新科技》第9期。

[41] 王法硕、张桓朋,2022:《“互联网+政务服务”优化地方营商环境了吗?——基于我国地级市面板数据的实证研究》,《电子政务》第1期。

[42] 吴金明,2020:《论基于我国高技术产业生态位变迁的国内国际双循环》,《湖湘论坛》第6期。

[43] 席龙胜、万园园,2021:《营商环境优化促进创新的机制及其异质性研究》,《经济纵横》第11期。

[44] 熊英子、张冰倩、唐炎钊,2021:《“中国制造2025”政策是否促进企业技术创新?》,《创新科技》第4期。

[45] 张邦辉、万秋兰、吴健,2021:《在线政务服务的营商环境优化效应探析——“数字红利”与“数字鸿沟”》,《中国行政管理》第4期。

[46] 张厚明、关兵,2020:《基于问题导向的中国制造业国内国际双循环新发展格局构建》,《湖湘论坛》第6期。

[47] 祝树金、张凤霖、王梓瑄,2021:《营商环境质量如何影响制造业服务化?——来自微观企业层面的证据》,《宏观质量研究》第5期。

[48] Cheng,H.,Hu,D.,Xu,C.,Zhang,K.,& Fan,H.2017.Does Government Paternalistic Care Promote Entrepreneurship in China? Evidence from the China Employer-Employee Survey.China Economic Journal, 10(1): 61-75.

[49] Linos,E.,Quan,L.T.,& Kirkman,E,2020,Nudging Early Reduces Administrative Burden: Three Field Experiments to Improve Code Enforcement.Journal of Policy Analysis and Management,39(1): 243-265.

[50] Christensen,J.,Aare,L.,Baekgaard,M.,Herd,P.,& Moynihan,D.P,2020,Human Capital and Administrative Burden: The Role of Cognitive Resources in Citizen-State Interactions.Public Administration Review, 80(1): 127-136.

[51] Bozeman,B.,& Youtie,J.2019.Robotic Bureaucracy: Administrative Burden and Red Tape in University Research.Public Administration Review, 80(1): 157-162.

[52] Gaganis,C.,Pasiouras,F.,& Voulgari,F,2019,Culture,Business Environment and SMEs’ Profitability: Evidence from European Countries.Economic Modelling,78: 275-292.

[53] Nguimkeu,P.,2016,Some Effects of Business Environment on Retail Firms.Applied Economics,48(18): 1647-1654.

Government Service Ability and Business Environment Quality:

Empirical Evidence from China Private Enterprise Survey

Liao Fuchong

(School of Public Administration, Central South University)

Abstract:The relationship between the government service and the business environment is an essential policy issue. As the private companies are playing a critical role in the market economy with Chinese characteristics, their development environment is an important part of the business environment in the country. Taking the administrative burden as the theoretical framework and employing the survey data from the China Private Enterprise Survey (CPES), this paper attempts to merge the government service center data on the provincial level for the intended study. It is therefore found that the government service ability can affect the business environment assessment by the private companies, and this effect is robust. The study goes on to contend that fine government service can reduce the administrative burden, and the administrative burden reduction is the essential mechanism between the administration reform and business environment. The results emphasize that the administration reform should aim at improving the quality of the government service as well as reducing the administrative burden.

Key Words:business environment quality; government service; administration reform; administrative burden

責任编辑 邓 悦

猜你喜欢

金桥(2019年10期)2019-08-13 07:15:20

领导决策信息(2017年13期)2017-06-21 10:10:39

领导决策信息(2017年10期)2017-05-17 04:49:01

领导决策信息(2017年9期)2017-05-04 04:04:50

共产党员·上(2016年12期)2017-01-14 18:55:47

财经界(2016年10期)2016-10-21 21:34:35

紫光阁(2016年10期)2016-10-08 10:36:57

北京教育·高教版(2016年6期)2016-06-30 09:21:53

瞭望东方周刊(2016年18期)2016-05-27 08:43:56

传记文学(2014年8期)2014-03-11 20:16:48