风险管理视角下的中国上市商业银行效率分析研究

2022-03-31 04:14杨振武YANGZhenwu

价值工程 2022年10期

杨振武 YANG Zhen-wu

(广州商学院经济学院,广州511363)

0 引言

当前,国内金融市场进一步对外开放,金融供给侧结构性改革不断深化,金融监管协同推进,中国银行业迎来了新的挑战,银行之间竞争日益激烈,作为风险中介的商业银行,为获取更多收益不得不承担更大的金融风险,稳健有效的金融体系显得十分重要。《2019年度中国银行业发展报告》指出,2018年末,商业银行不良贷款余额20254亿元,不良贷款率1.83%,较2017年末上升0.09个百分点,商业银行应继续强化全面风险管理理念,积极完善风险管理体系,不断提升全面风险管理能力[20]。因此,考虑到风险因素对中国银行业的影响,客观对中国银行业上市公司进行效率评估,有助于更好了解中国银行业上市公司的经营状况,客观反映中国银行业发展水平,充分发挥金融中介的作用,推动中国经济整体发展。

1 文献综述

国内外学者针对银行效率问题进行了深入研究,取得了大量的科研成果。2008年,Pasioura开始运用DEA方法,将风险因素作为产出项分析银行效率[4]。李平等学者利用DEA方法对2002~2008年32家中资银行的效率进行估计和比较分析[11]。张健华等学者利用随机前沿方法从盈利方面和业务扩张方面对银行技术效率进行了研究,发现中国不同类型银行效率的差别,股份制银行效率最高[18]。黄志鸿利用Bootstrap-DEA方法对我国国有银行和股份制银行的效率进行比较研究,但文章选取的样本规模较小,分析也不够全面,仅对国有银行和股份制银行进行评价[9]。王兵和朱宁通过SBM模型和Luenberger指标发现非利息收入和不良贷款是影响中国银行无效率的主要来源[14]。何平等学者基于非期望产出的Malmquist-Luenberger和Torbit模型,构建了包括不良贷款约束条件下我国上市商业银行的投入产出指标体系,对我国商业银行全要素生产率的时序演变及驱动因素进行研究,指出我国上市商业银行全要素生产率平均增长率为2.4%,银行规模和存贷比对商业银行技术效率具有显著的正向驱动作用[8]。蓝以信等人将不良贷款纳入银行经营绩效的评价中,发现不良贷款时滞效应对股份制商业银行和城市商业银行的效率影响较为明显,对国有商业银行的效率影响较不明显[10]。王佳等人运用Bootstrap截断回归法对我国67家商业银行效率的影响因素进行检验,发现银行规模、盈利能力和创新能力有助于提高银行的技术效率[15]。

现有研究银行效率的文献中,大多运用传统DEA模型对银行效率进行研究,并逐步考虑到不良贷款等因素对银行效率的影响[17],但并未系统地进行风险管理视角下的银行效率评估,考量其在经营过程中是否充分考虑了风险管理因素的重要性。本文以一种非径向、非导向的包括非期望产出的SBM模型来进行中国上市商业银行效率分析,通过差额变量的形式解决了传统DEA模型投入和产出松弛性问题,同时将贷款损失准备金和不良贷款作为非期望产出,充分考虑风险管理因素对银行效率的影响,更加有效地进行银行效率评估。

2 研究方法

2.1 含非期望产出的SBM模型

最初的DEA模型,是Charnes等人1978年提出CCR模型[1],以固定规模报酬来估计生产边界,后来Banker等人提出了变动规模报酬模式的BCC模型[5],这两种模型都属于定向DEA模型,采用线性规划的方法,对投入导向的DEA进行投入最优化以及对产出导向的DEA进行产出最优化。但当投入过剩或产出不足的时候,如果采用传统的定向方法会高估决策单元的效率。为使测算更准确,采用非定向模式的差额变量SBM模型。银行金融产品品种丰富,如果只采用利润作为产出项会产生偏差,考虑到风险因素在银行经营效率上的反映,将贷款损失准备率和不良贷款作为非期望产出,构建非期望产出的SBM模型对中国银行业上市公司进行效率评估。

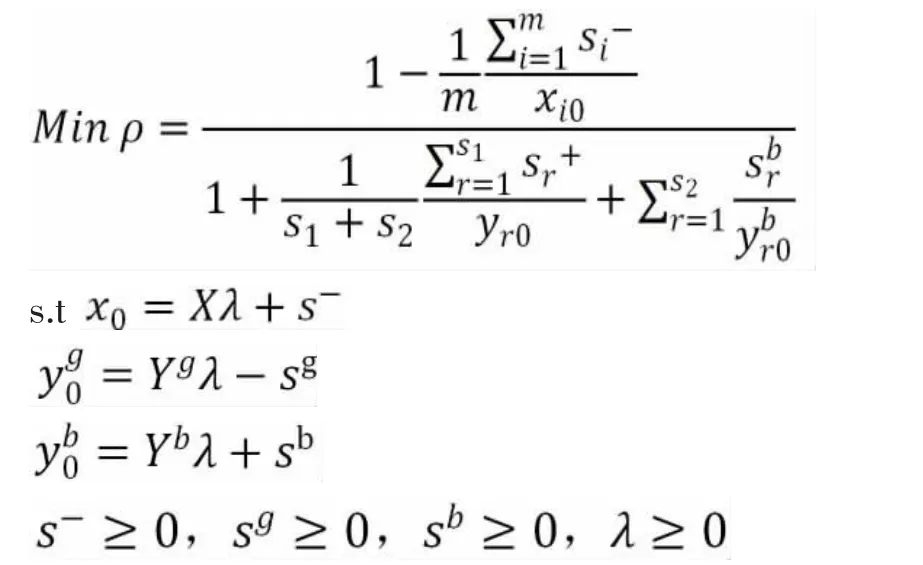

加入非期望产出变量,把决策单元(x0,y0)分解为(x0,y0g,y0b),其中y0g表示决策单元的期望产出,y0b表示决策单元的非期望产出。如果非期望产出保持不变,投入量越少,期望产出越多,相对效率越高;如果投入和期望产出都不变,减少非期望产出会提高效率值。基于Kaoru Tone的SBM模型[6],含有非期望产出的中国上市商业银行效率评估模型如下:

ρ表示决策单元的效率值;si-表示第i种的投入过剩;sr+表示第r种的产出短缺;Xλ和Yλ分别表示边界上的投入量和产出量,当s-=s+=0时,ρ=1,表示决策单元是在效率边界上。

2.2 Bootstrap方法

Bootstrap是现代统计学中一种较为流行的重复抽样方法,用来估计标准误差和计算置信区间,由Efron在1979年提出[2],广泛应用于统计分析中。Bootstrap方法的核心是通过对样本数据进行再采样,构造自助样本,并根据再采样数据执行关于样本的推断,从而对根据样本数据推断的总体进行建模。

针对某一个决策单元,Yi是效率值,Xi是对应这一决策单元的解释变量值,Bootstrap方法分析步骤如下:

Bootstrap方法可以利用重复抽样解决研究中心样本不足的问题,通过有限的样本信息尽可能准确估计出总体,进而提供决策依据。

3 中国上市商业银行效率评价

3.1 投入产出指标说明

在投入产出指标选取上,考虑我国上市商业银行数据的可获得性,参考以往的研究文献,结合中介法[3]和生产法的特点确定投入产出指标。将总资产、固定资产和营业费用作为投入项,营业收入、贷款总额和净利润作为期望产出项,贷款损失准备金和不良贷款作为非期望产出项。指标说明如表1。

表1 投入产出指标说明

3.2 样本数据选取

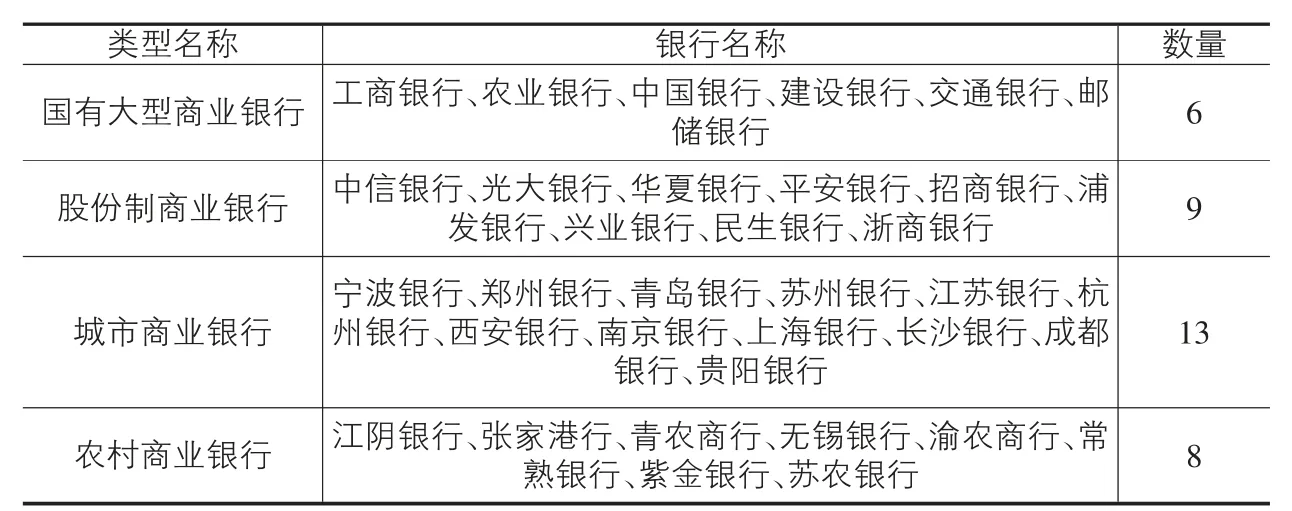

本研究选取了36家上市商业银行,参照中国银保监会公布的2018年12月底银行业金融机构法人名单,将中国上市商业银行划分为四类,见表2。样本期为2014-2018年,数据来源为《中国金融年鉴》、Bankscope数据库和以及中国上市商业银行的公司年报。

表2 中国上市商业银行分类

3.3 实证分析

本文通过MAXDEA8.3软件进行数据处理,分别从未考虑风险管理因素和考虑风险管理因素两方面,对2014-2018年中国上市商业银行的效率进行测算,并计算我国上市商业银行总体效率和不同类型银行的效率值,具体结果见表3。

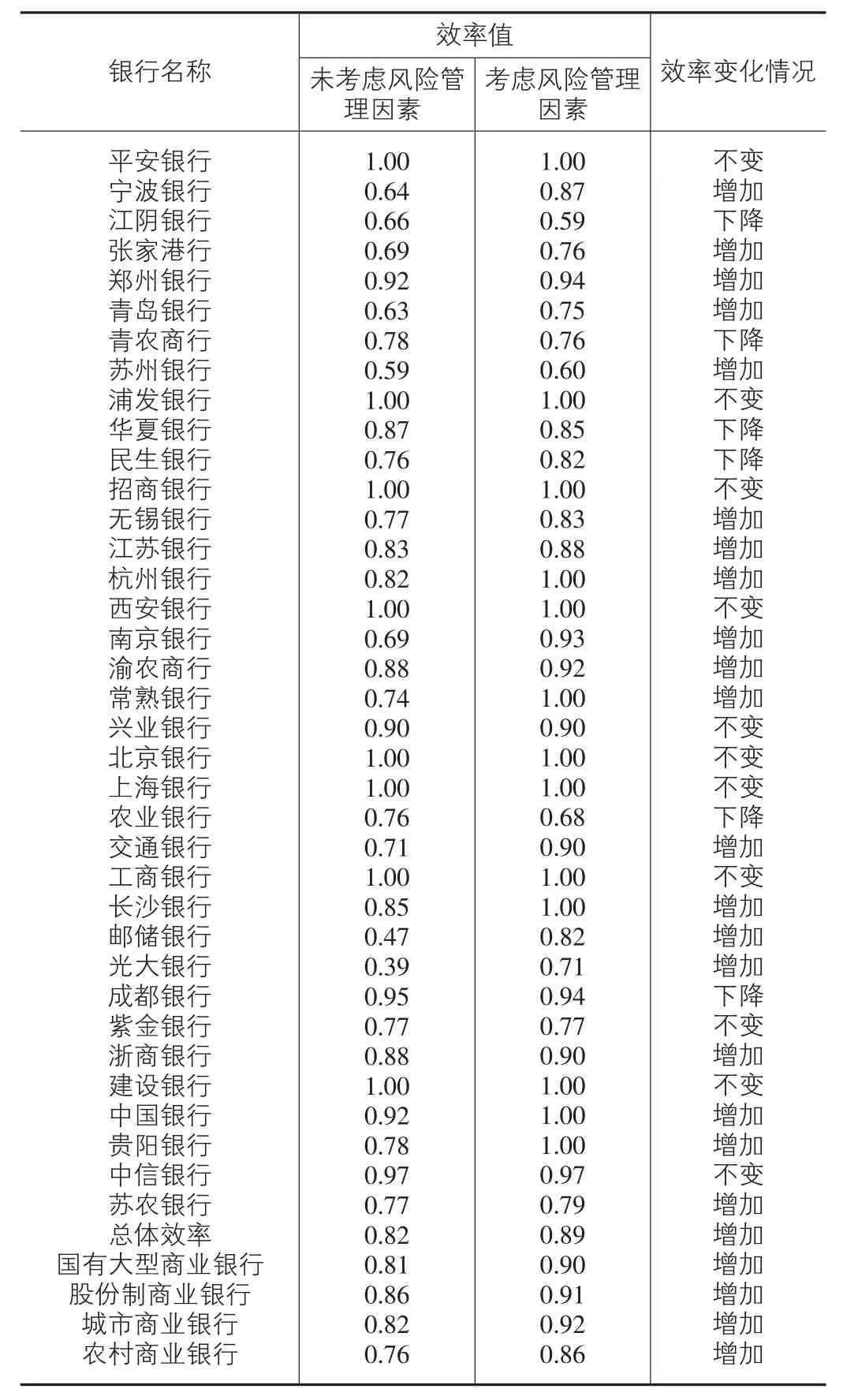

从表3可知,在非期望产出SBM模型下进行测算,不考虑风险管理因素的我国上市商业银行效率值为0.82,考虑风险管理因素后为0.89,不考虑风险管理因素的效率值是低于加入风险管理因素下的效率,并且加入风险管理因素后银行业效率值均有提升。这说明我国上市商业银行效率在逐步提升,并且在处理不良贷款方面的成绩显著,贷款损失准备金和不良贷款等风险管理因素并未对我国上市商业银行的经营产生影响。

表3 中国上市商业银行效率测算结果

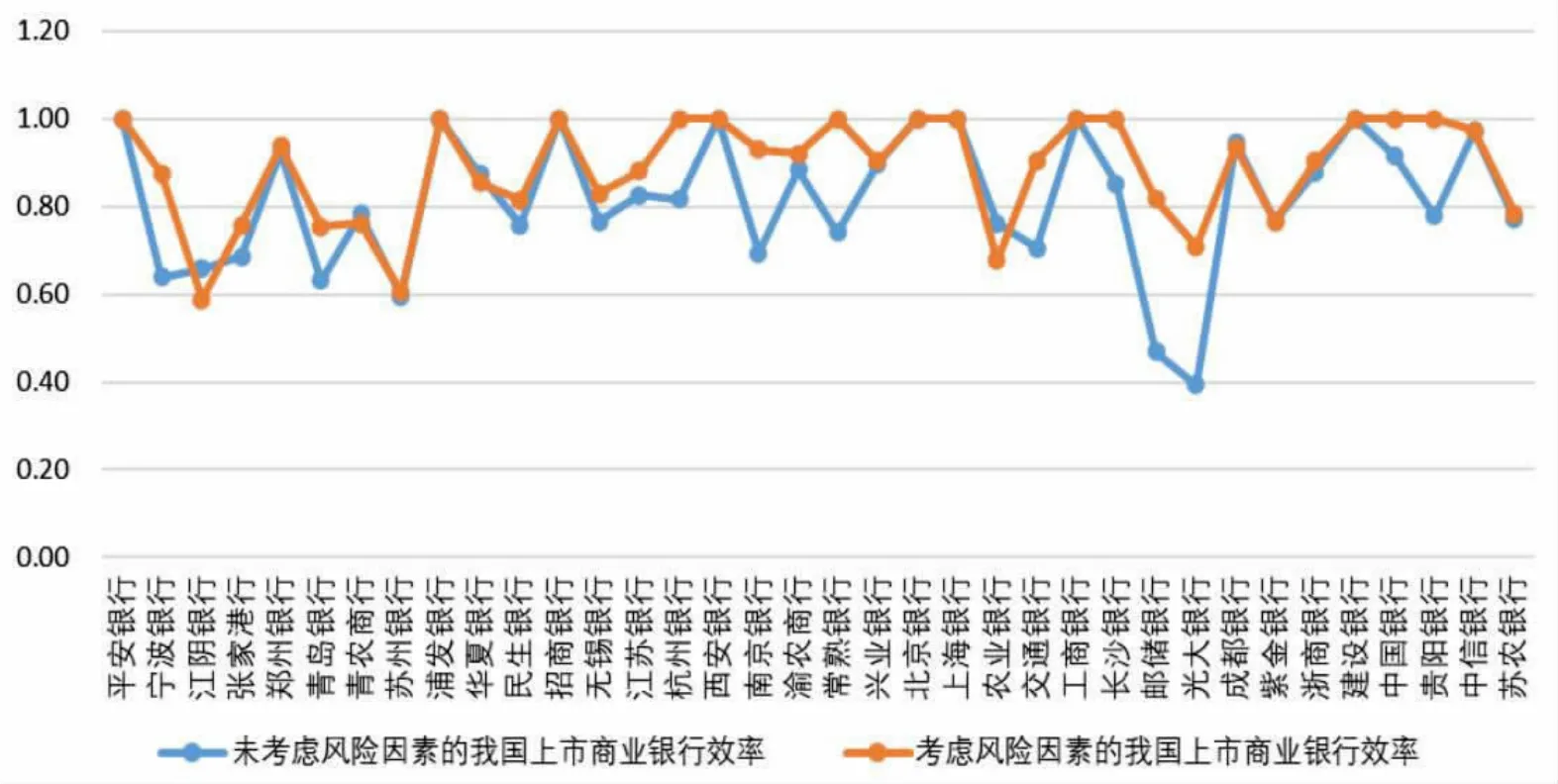

具体来看,36家银行中有8家银行效率值最高,实现DEA有效。实现DEA有效的银行包括2家国有大型商业银行(工商银行和建设银行)、3家股份制商业银行(平安银行、浦发银行和招商银行)、3家城市商业银行(西安银行、北京银行和上海银行),没有任何一家农村商业银行实现了DEA有效。36家银行中有18家银行的效率值增加,11家银行的效率值不变,7家银行的效率值出现了下降。图1清晰展示了未加入风险因素和加入风险因素的我国上市商业银行效率的差异。

图1 未考虑和考虑风险管理因素的我国上市商业银行效率比较

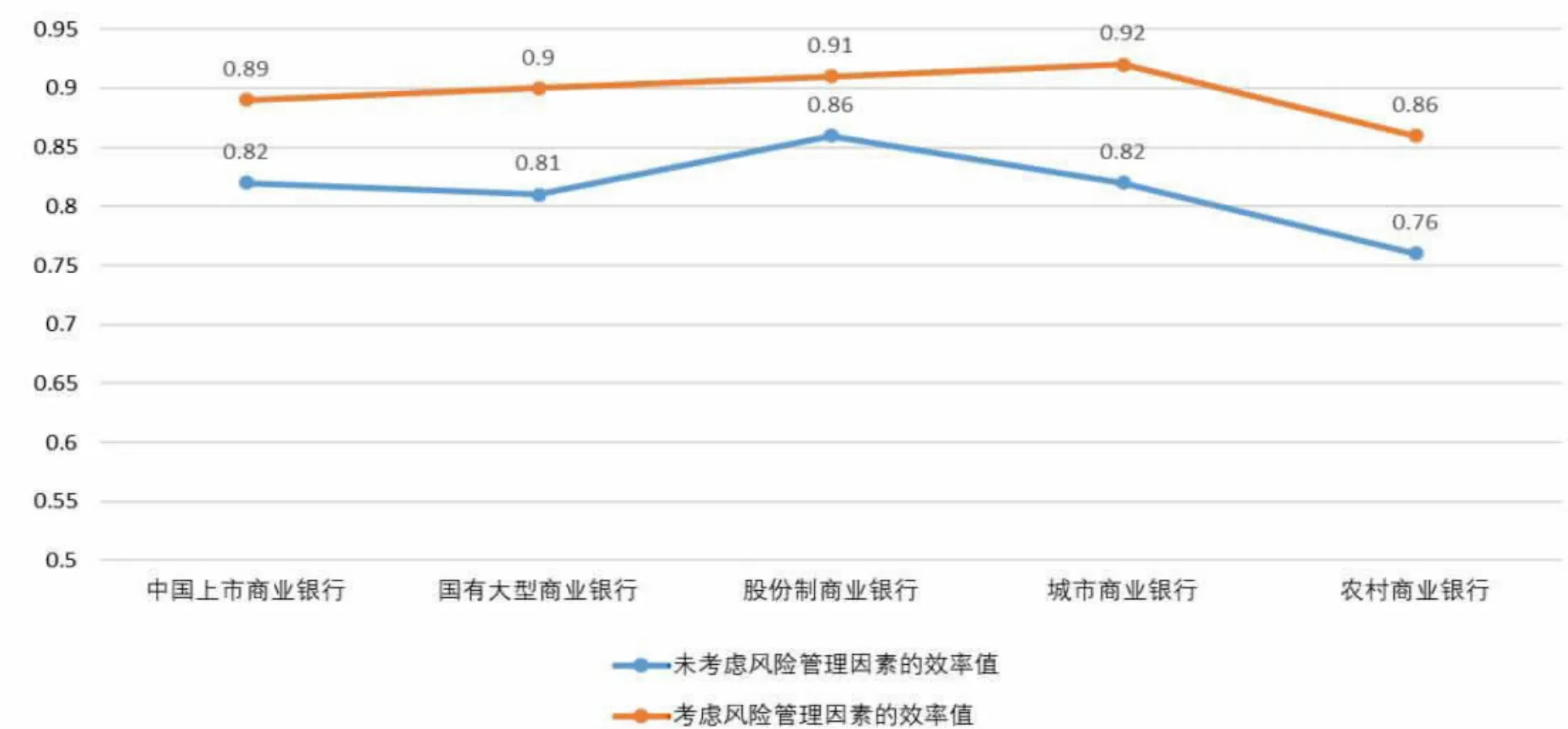

从银行机构分类上的效率值对比分析(图2)可以发现,考虑风险管理因素后,各类上市商业银行的效率值均有所提升,其中城市商业银行和农村商业银行的提升较为明显,这说明这两类商业银行中风险管理因素对经营的影响比较大,加强风险管理因素有助于其稳健经营发展。无论是否考虑风险管理因素,国有大型商业银行的效率基本上和我国上市商业银行的整体效率水平相当,国有大型商业银行是我国商业银行的主体,是推动我国银行业发展的重要力量;股份制商业银行和城市商业银行的效率均高于整体效率水平,是我国银行业蓬勃发展的活力;农村商业银行的效率均低于我国上市商业银行的整体效率水平,有待进一步提高。

图2 我国上市商业银行四类银行机构效率对比

4 效率影响因素分析

综合参考以往相关文献,大多从盈利能力、风险控制、资产流动性、资产规模和配置、成本管控和资产回报率等方面来进行银行效率的影响因素分析[7][12][16][19]。考虑到风险管理的视角,基于数据的可获取性,本研究主要从微观方面选取盈利能力、风险控制能力、资产配置能力、成本管控能力和资产规模程度等因素作为我国上市商业银行效率的影响因素。

4.1 盈利能力

作为企业,银行的经营目的是盈利,通过盈利来保障银行经营活动健康发展,众多研究成果也证明了盈利能力是影响银行效率的一个主要因素[13]。研究选取股本回报率(ROE)来衡量盈利能力。

4.2 风险控制能力

资产流动性可以衡量银行应付提现能力,是银行经营稳健的保障。流动性风险已成为商业银行风险管理的重要内容。要提升银行风险控制能力,合理进行资产流动性安排能够有效防止银行倒闭,保障银行稳健经营。选取资产负债结构(LCD)来反映风险控制能力,衡量资产流动性情况。

4.3 资产配置能力

贷款是银行最主要的资产,银行经营活动严重依赖于负债,因此银行资产配置能力高低将影响到银行效率。选取存贷比(LADS)来反映资产配置能力,衡量银行资产配置情况。

4.4 成本管控能力

随着国内商业银行的利润增长开始下降,银行对经营成本的控制和管理更加精细化。成本管控能力的高低与银行效率关系更加紧密。选取成本收入比(CIR)来反映成本管控能力。

4.5 资产规模程度

银行资产规模是银行低于风险能力的核心指标,当银行资本规模达到较高水平时,银行的抗风险能力会增强,也就会促进银行效率的提升。选取LN总资产(LNASSET)作为资产规模程度的衡量指标,反映规模对效率的影响。

针对以上影响银行效率的盈利能力、风险控制能力、资产配置能力、成本管控能力和资产规模程度等因素,进行了指标说明,并参照银行分类对四类银行机构的相关变量进行描述性统计和归纳,对各自变量进行Pearson相关性检验来避免各自变量相互之间存在自相关与多重共线性。不难发现,影响银行效率各变量相互之间的相关性系数均较低,这说明我国上市商业银行各影响要素之间不存在多重共线性问题。

基于我国上市商业银行效率的影响因素分析设定,可得我国上市商业银行回归模型

其中:yit是我国上市商业银行2014-2018年银行效率值,β0是截距项,β1~β7是解释变量的回归系数,εit是随着个体和时间独立变化的随机效应。

针对未加入风险管理因素和加入风险管理因素两种情况,对影响我国上市商业银行效率各因素的系数进行估计。为保证统计推动的有效性和可靠性,利用Bootstrap进行自抽样,迭代次数2000次。其计算结果见表4。

表4 银行效率影响因素回归结果

在未考虑风险管理因素的情况下,股本回报率、存贷比和成本收入比三个因素在10%水平下显著,股本回报率和存贷比两个因素同我国上市商业银行效率之间存在正向关系,成本收入比同我国上市商业银行效率之间存在负向关系。这说明盈利能力和资产配置能力将有助于提升我国商业银行的银行效率,而成本控制能力会对我国上市商业银行效率提升产生一定的阻碍。

考虑风险管理因素的情况下,股本回报率和存贷比在5%水平下依然显著,并且同我国上市商业银行效率存在正向关系,但成本收入比虽不显著,但仍与我国上市商业银行效率存在负向关系。这说明考虑风险管理因素后,盈利能力和资产配置能力仍将有助于我国上市商业银行的银行效率提升,而成本控制能力的提升,虽然有助于银行经营状况的改善,但对我国银行上市商业银行效率产生一定的阻碍作用不再明显。

城市商业银行和农村商业银行的股本回报率与效率值在5%水平显著正相关,这说明考虑和未考虑风险管理因素两种情况下,盈利能力是影响城市商业银行和农村商业银行效率的重要因素,这两类银行机构规模一般偏小,盈利能力带来的效果更加明显,而国有大型商业银行和股份制商业银行的规模偏大,盈利能力的效果不明显。考虑风险管理因素后,国有大型商业银行的成本投入比和资产规模与效率值显著正相关,这说明国有大型商业银行机构庞大带来的成本管控困难会影响到效率提升,资产规模程度的大小也会影响到银行效率,考虑风险管理因素,完善成本管控能力,增加总资产,将会带来国有大型商业银行效率的提升。

5 结论及建议

本文利用非期望产出SBM模型2014-2018年我国36家上市商业银行进行了效率测算。结果发现:首先,未考虑风险管理因素的我国上市商业银行效率值是低于考虑风险管理因素的效率值,并有所提升,这说明我国上市商业银行效率在逐步提升,并且在处理不良贷款方面的成绩显著,贷款损失准备金和不良贷款等风险管理因素并未对我国上市商业银行的经营产生影响;然后,2家国有大型商业银行、3家股份制商业银行、3家城市商业银行的效率值最高,实现了DEA有效,没有任何一家农村商业银行实现了DEA有效;再次,国有大型商业银行是我国商业银行的主体和推动我国银行业发展的重要力量,其效率基本上和整体效率水平相当,股份制商业银行和城市商业银行的效率均高于整体效率水平,是我国银行业蓬勃发展的活力,农村商业银行的效率均低于整体效率水平,有待进一步提高;最后,考虑风险管理因素后,各类银行的效率均有所提升,其中城市商业银行和农村商业银行的提升较为明显,这说明这两类商业银行中风险管理因素对经营的影响比较大。

通过Bootstrap方法分析了我国上市商业银行效率的影响因素。研究结论是:无论未考虑风险管理因素还是考虑风险管理因素,股本回报率和存贷比都显著,且为正向关系;未考虑风险管理因素,成本收入比显著,且为负向关系,考虑风险管理因素,银行的成本控制能力得到提升,成本收入比对效率的阻碍作用不再明显;盈利能力对城市商业银行和农村商业银行效率的影响更加显著,高于对国有大型商业银行和股份制商业银行效率的影响;考虑风险管理因素,通过成本控制和增加总资产,国有大型商业银行将会带来效率的提升。

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

世界最新医学信息文摘(2021年12期)2021-06-09

消费导刊(2017年20期)2018-01-03

金融周刊(2016年19期)2016-07-13

中国卫生标准管理(2015年1期)2016-01-14

BOSS臻品(2014年5期)2014-06-09

中国工程咨询(2014年8期)2014-02-16