马尔可夫copula模型下通过双边CSA或CCP清算的CDS的TVA计算

2022-03-31 08:52:24梁雪,陈果

苏州科技大学学报(自然科学版) 2022年1期

梁 雪, 陈 果

(1.苏州科技大学 数学科学学院,江苏 苏州 215009;2.张家港市外国语学校,江苏 苏州 215699)

自20世纪90年代,场外金融衍生品市场(OTC)迅猛发展,其市场规模远大于交易所市场,但由于缺乏监管,OTC衍生品成为导致次贷危机的诱因之一。为有效管理OTC市场的交易对手风险,双边信用支持附件(CSA)的抵押品协议中增加了对初始保证金的要求。另外,许多地区通过立法规定符合规格的标准化OTC衍生品,需要通过与交易所的清算中心有类似功能的中央交易对手(CCP)进行清算[1]。事实证明,采用抵押品机制进行交易能有效降低OTC衍生品的交易对手风险。

近年来,越来越多的工作关注涉及抵押品机制的双边CSA清算和CCP清算的研究。Brigo和Pallavicini[2]首次建立了在涉及初始保证金和变动保证金的CCP清算下,考虑信用风险、融资风险和错向风险的综合定价方法。Crépey和Song[3]、Armenti和Crépey[4]在动态框架下分别对通过双边CSA清算、CCP清算的交易进行成本(XVA)分析。然而,在上述文献提出的估值框架下,特别是考虑到信用违约互换(CDS)的定价时,很难得到明确的定价表达式。CDS是OTC衍生品中的佼佼者,其规模巨大,但它面临的交易对手风险也较高,2008年金融危机后,CDS成为国际监管改革的重点。因此,建立模型对通过双边CSA或CCP清算的CDS合约进行定价是十分必要的。笔者试图了解当市场参与者从双边CSA清算转向CCP清算时,CDS合约的总估值调整(TVA)的变化。为此,文中利用马尔可夫copula模型处理违约相关性,比较了CDS合约在双边CSA清算下的TVA与CCP清算下的TVA之间的差异。

有关定价的研究,主要有结构法[5]和约化法[6]。文中采用约化法的延伸应用——马氏链法。Bielecki等[7]结合静态copula模型和动态bottom-up模型的优点(能够捕捉个别违约过程与总损失之间的关系)提出马尔可夫copula模型,并利用该模型研究了信用指数衍生产品(CID)和评级触发的增发公司债券的定价和套期保值。随后Crépey等[8]、Bielecki等[9]在马尔可夫copula模型下研究具有单边交易对手风险的CDS的定价、信用估值调整(CVA)和套期保值。梁雪等[10]在马尔可夫copula模型中引入散粒噪声过程,给出了有担保安排的CDS的CVA的半解析表达式。上述文献表明马尔可夫copula模型在金融产品的定价及风险分析的应用中具有较好的效果。

文章结构如下:第一部分建立在双边CSA或CCP清算下CDS合约的TVA的一般定价框架;第二部分在马尔可夫copula模型下推导出TVA的显式表达式;第三部分给出数值结果;第四部分是结语。

1 定价框架

这节,笔者将考虑在双边CSA或CCP清算下CDS合约的TVA的一般定价框架,定义TVA为信用估值调整(CVA)、债务估值调整(DVA)和保证金估值调整(MVA)的和。

给定一个带过滤的完备概率空间{Ω,F,(Ft)0≤t≤T,P},过滤(Ft)0≤t≤T满足通常条件,P是风险中性测度。假设文中涉及的随机变量均定义在这个概率空间上,并且是FT-可测的。令Eτ表示给定Fτ在测度P下的条件期望;Et表示给定Ft在测度P下的条件期望。

考虑一份面值为“1”,互换溢价为κ(连续支付),到期日为T的CDS合约,该合约涉及三个实体:公司0、公司1、公司2,其中公司0是参考实体,公司1是违约保护买方,公司2是违约保护卖方。合约生效后,保护买方向保护卖方支付一定的保费,以换取针对参考实体的信用保护(在到期日之前,若参考实体发生双方约定的违约事件,保护卖方需要向保护买方支付一定的补偿)。如果公司1和公司2选择通过CCP进行上述交易(由于非CCP成员的场外市场参与者必须通过CCP成员来进行交易,故假设公司1、公司2均是CCP的清算成员),那么原始的双边合约将被转换成两份合约进入CCP结算体系,一份是保护买方(公司1)与CCP之间的合约,一份是保护卖方(公司2)与CCP之间的合约,CCP在交易中充当着“中介”的作用。文中假设参考实体及交易双方均可能发生违约。记公司i的违约时间为τi,回收率为Ri(i=0,1,2),无风险折扣因子为是确定性短期利率函数。

由于现金最具流通性,故文中假设涉及的抵押品均是现金,且现金流均是从保护买方的角度考虑的。记

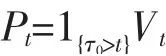

定义1无风险CDS合约的价格过程为Pt=Et(p(t,T))

其中p(t,T)为无风险CDS合约在时间间隔(t,T]上的累积贴现现金流,K0={t<τ0≤T}。

接下来,将讨论双边CSA清算和CCP清算的抵押品机制。

通过双边CSA或CCP清算的交易,交易方均需要缴纳初始保证金和变动保证金。传统上,CSA协议很少要求交易方缴纳初始保证金,但是为了更好地规避交易对手风险,2012年之后,通过双边CSA清算的交易,交易方既要提供初始保证金也要提供变动保证金。

合约生效后,交易双方应立即支付初始保证金用以弥补自身违约时给对方带来的潜在损失。若初始保证金的提供方在合约终止时没有发生违约,则初始保证金将全额返还。由于初始保证金不可再抵押,故应考虑提供初始保证金的资金成本,记相应的资金成本率为λ。

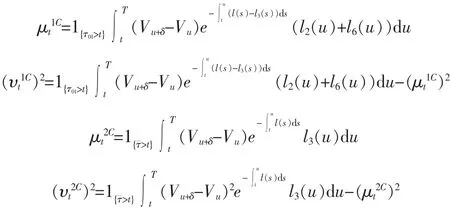

记违约保护买方和违约保护卖方提供的初始保证金分别为Ib(≤0)、Is(≥0)。Brigo等[11]提出估算初始保证金的矩匹配技术,结合该方法并考虑违约信息,有

其中q是置信水平,Φμt,υt是正态分布的累积分布函数,其均值和方差分别为

其中τ是导致CDS合约终止的违约事件的发生时间,δ是清算期。

通常,初始保证金至少需要涵盖清算期内99%的估值变动。文中设置q=0.998 7,根据3σ准则,有

通过双边CSA或CCP清算的交易每天都会被进行定价(即逐日盯市),变动保证金反映的就是合约价值每日的市场变动,因此,记变动保证金VM=Pt-,当VM≥0(≤0)时,变动保证金的接受方是违约保护买方(卖方)。由于变动保证金是可再抵押的,因此,相应的资金成本可忽略不计。但是,这种再抵押的权利使得变动保证金的支付方面临着接受方无法全额归还的风险(若变动保证金的提供方在合约终止时没有发生违约,则变动保证金应当全额返还)。假设再抵押品的回收率

通过CCP清算时,交易方除了需要向CCP缴纳初始保证金和变动保证金之外,还需要向CCP缴纳违约基金。当有成员违约时,CCP必须先对守约方履行交收义务,然后再向违约方追究违约责任[12]。事实上,CCP采取的是风险共担机制,文中简化了该机制:当有成员违约时,损失先由违约一方缴纳的初始保证金、变动保证金和违约基金抵扣,相关尚未弥补的损失将由守约一方承担。记保护买方和保护卖方提供的违约基金分别为FDb(≤0)、FDs(≥0)。同样地,由于违约基金不可再抵押,故应考虑提供违约基金的资金成本,假设相应的资金成本率λ′=λ,并假设违约基金是初始保证金的3倍[13]。提供初始保证金和违约基金的资金成本也称保证金估值调整(MVA)。

接着,讨论合约生效后可能出现的违约事件。

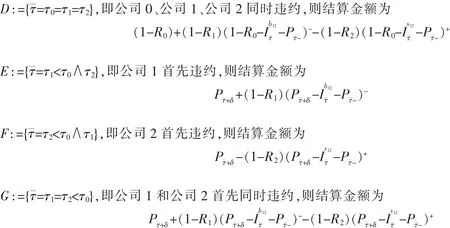

当Pτ¯-≥0时,变动保证金的接受方是公司1,当公司1无法将变动保证金归还给公司2时,公司1违约,此时,若公司1将由于自身的违约获得额外收益。即公司0、公司2首先同时违约,则结算金额为

当公司2在公司0违约时不履行补偿义务或不返还公司1提供的变动保证金时,公司2违约,此时若公司1将承担损失。

考虑上述所有情况,并将初始保证金的资金成本考虑进去,则得到下述定义:

定义2在双边CSA清算下,一份风险CDS合约在时间间隔(t,T]上折现到时刻t的价格过程定义为

其中K={t<τ¯≤T}。

在CCP清算下,记公司1缴纳的初始保证金和违约基金分别为公司2缴纳的初始保证金和违约基金分别为(由于CCP在交易一方违约后仍会对守约一方履约,故仅与τ01有关),定义如下违约事件:

A1:={τ01=τ0<τ1},即公司0首先违约,则公司1的收益为1-R0。

B1:={τ01=τ0=τ1},即公司0和公司1同时违约,则公司1的收益为C1:={τ01=τ1<τ0},即公司1首先违约,则公司1的收益为D1:={τ¯=τ0=τ2∧τ1},即公司0和公司2首先同时违约,则公司1需要承担的损失为E1:={τ¯=τ2<τ0∧τ1},即公司2首先违约,则公司1需要承担的损失为

考虑上述所有情况,并将初始保证金和违约基金的资金成本考虑进去,则得到下述定义:

定义3在CCP清算下,一份风险CDS合约在时间间隔(t,T]上折现到时刻t的价格过程定义为(从公司1的角度考虑)

其中K01={t<τ01≤T}。

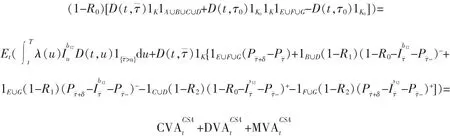

在双边CSA或CCP清算下,公司1所持有的一份CDS合约的TVA表示为无违约风险CDS合约的价值与考虑违约风险的CDS合约的价值之差,故有

注1若τ¯>T,即在到期日T之前没有发生违约事件,则根据定义1和定义2可以很容易地计算出相应的是平凡的;若¯τ≤t或τ0≤t,则CDS合约在t时刻已终止,则CDS合约在时刻t的价值为0,即因此相应的也为0。为不失一般性,假设同样地,假设t<τ01≤T。

命题1(1)在双边CSA清算下,公司1所持有的一份CDS合约的TVA为

其中,

(2)在CCP清算下,公司1所持有的一份CDS合约的TVA为

其中,

将(6)、(7)式代入(5)式得到

其中,

命题剩余部分类似可证。

2 马尔可夫copula模型

记公司i的违约指标过程为Hti=1{τi≤t},i=0,1,2,设H=(H0,H1,H2)是一个非齐次Ft-马尔可夫链。令Ft=

马尔可夫链H的状态空间E和无穷小生成元A(t)由下式给出

其中“*”表示该行所有其他元素之和的-1倍,li(t)(i=1,2,…,7)是确定性函数,

注2根据Bielecki等[14]可知,A(t)满足所谓的一致性条件,这保证了H0,H1,H2是状态空间为{0,1}的Ht-马尔可夫链,(H0,H1),(H0,H2),(H1,H2)是状态空间为{(0,0),(1,0),(0,1),(1,1)}的Ht-马尔可夫链。

H0的无穷小生成元A0(t)由下式给出

接下来,引入同时违约指标过程,

记Λ={{0},{1},{2},{0,1},{0,2},{1,2},{0,1,2}},(Hl)l∈Λ的自然过滤与Ht相等。

引理1(1)定义过程Ml,l∈Λ,

其中,

(2)定义过程Mi,i=0,1,2

由(1)(2)定义的过程Ml,Mi均是Ht-鞅。

(3)H0和H1之间的相关系数为

H0和H2之间的相关系数为

H1和H2之间的相关系数为

证明参见Crépey等[8]。

假设1假设在清算期[τ,τ+δ]没有违约事件发生。

引理2[8]无风险CDS的价格过程Pt的表达式为

命题2(1)在双边CSA清算下,公司1作为违约保护买方,公司2作为违约保护卖方需要向对方缴纳的初始保证金有下面的表达形式

其中,

(2)在CCP清算下,公司1作为违约保护买方,公司2作为违约保护卖方需要向CCP缴纳的初始保证金有下面的表达形式

证明由(2)-(4)式有

由假设1,知当τ¯=τ0时,CDS合约在τ0时刻终止,即Pτ¯+δ=Pτ¯,结合引理1和引理2,有

命题剩余部分类似可证。

命题3(1)在双边CSA清算下,公司1所持有的一份CDS合约的TVA有下述表达形式

(2)在CCP清算下,公司1所持有的一份CDS合约的TVA有下述表达形式

证明将命题1和命题2中的各部分用同时违约指标过程重新写出来,结合引理1和引理2即可得到结果(同命题2的证明)。

3 数值计算

这节将利用市场数据将模型中的转移强度参数li(i=1,2,…,6)估计出来,然后分析模型参数对TVA的影响。

设R0=R1=R2=0.4,r=0.05,λ=0.03,δ=5 d,l7=0.000 5,ρ01=ρ02=ρ12=0.2。

表1[9]是标的公司分别为法国燃气、家乐福、安盛、瑞士银行、意大利电信的不同到期日(T1=1 a,T2=2 a,T3=3 a,T4=5 a,T5=7 a,T6=10 a)的CDS的互换溢价的市场数据。假设li(i=1,2,…,6)是逐段常值[15-16]的,且满足

表1 2008年3月30日不同标的公司的不同到期日的CDS的互换率 单位:bp

表2 情形1:转移强度

表3 情形2:转移强度

表4 情形3:转移强度

考虑下述三种情形:

情形1家乐福是参考实体,法国燃气是保护买方,意大利电信是保护卖方;

情形2安盛是参考实体,法国燃气是保护买方,意大利电信是保护卖方;

情形3瑞士银行是参考实体,法国燃气是保护买方,意大利电信是保护卖方。

表5、表6显示TVA0的绝对大小均随着到期日的增加而增加,这与表1中的市场数据所显示的互换溢价随着到期日的增加而增加是一致的。相对而言,家乐福是低风险公司,安盛是中风险公司,瑞士银行是高风险公司,表5、表6表明当参考实体的违约风险增大时,TVA0的绝对大小也会增大。同时,表5、表6显示CCP清算下的TVA0的绝对大小相对于双边CSA清算下的TVA0的绝对大小较小,这说明CCP的清算机制更有利于投资者规避风险。

表5 通过双边CSA清算的TVA0单位:bp

表6 通过CCP清算的TVA0单位:bp

4 结语

建立了涉及抵押品机制的双边CSA清算、CCP清算的定价框架,利用马尔可夫copula模型刻画违约相关性,并利用考虑违约信息的矩匹配技术估算初始保证金,从而给出了通过双边CSA或CCP清算的CDS合约的TVA的显式表达式,数值结果表明CCP的清算机制更有利于投资者规避风险。

猜你喜欢

证券市场周刊(2023年46期)2024-01-07 00:46:21

证券市场周刊(2022年45期)2022-12-25 01:26:52

法大研究生(2019年1期)2019-11-16 00:38:02

对外经贸实务(2019年6期)2019-06-20 01:38:52

中国房地产·市场版(2019年12期)2019-01-03 02:01:15

中华建设(2017年3期)2017-06-08 05:49:29

湖南农业(2016年3期)2016-06-05 09:37:36

数学理论与应用(2016年3期)2016-05-17 04:50:14

卷宗(2016年2期)2016-04-07 15:53:40

核科学与工程(2015年3期)2015-09-26 11:58:25