蒙草生态财务风险识别与防范

2022-03-30 08:09王梦

中小企业管理与科技 2022年2期

王梦

(黑龙江科技大学 研究生学院,哈尔滨 150000)

1 引言

新中国成立以来,我国坚持生态保护与污染治理并重,实施了保护天然林、退耕还林还草等生态保护重大工程。其中,草原作为地球上分布最广的植被类型,其本身就是一种生态系统,而且草原在防风固沙、涵养水源、调节气候等方面发挥了不可替代的作用。内蒙古草原位于我国北部边疆,是我国最大的天然草地资源。蒙草生态是内蒙古自治区本土的环境保护企业,主营业务为生态修复,其在内蒙古生态环境治理以及植被培育方面有突出贡献。然而受到PPP 政策调整以及企业战略的影响,蒙草生态的生产经营出现了一定的波动,同时,暴露出一定的财务风险,需要企业识别并防范,本文由此展开研究和探讨。企业在经营管理中往往面临诸多不确定性因素,准确把握这些“未知”因素是保障企业长久发展的重要措施之一。受到行业形势、宏观政策、企业主观决策等因素影响,企业的财务风险相对复杂,在处理财务风险时具有一定的局限性。财务风险可能导致企业的生产经营面临巨大的威胁,影响企业发展,甚至关乎企业的存亡。识别与控制财务风险成为当前企业财务管理中的重要工作,关乎企业能否健康成长。环保行业在筹资、投资、营运等方面具有一定的行业特性,因此,其具有一定的研究价值。本文选取蒙草生态的财务报表数据,对其财务状况进行了研究,在归纳蒙草生态的财务风险的基础上提出了改进的建议,希望通过本文的论述能够帮助蒙草生态化解财务风险,实现健康持续发展,并且为同行业企业提供一定的借鉴。

2 蒙草生态概况

2.1 公司简介

内蒙古蒙草生态环境(集团)股份有限公司于2001年在内蒙古呼和浩特成立,原称内蒙古和信园蒙草抗旱绿化股份有限公司,于2012年在深交所上市,是以“草”为业的科技型生态企业。自成立以来,在“草、草原、草科技”范畴内构建了科技化的产业生态圈,主营业务包括种业科技、生态修复等。

2.2 公司经营业绩

蒙草生态2016-2020年的经营业绩情况并未达到理想水平,其收入及利润见表1。2017年,由于PPP 项目的快速落地实施,蒙草生态的主营业务快速发展,营业收入达到55.79 亿元的峰值。2018年,随着资管新规征求意见开启新一轮监管序幕,国家降杠杆等一系列政策出台,蒙草生态的经营发展面临了很大的挑战和困难。近年来,蒙草生态的营业利润变动较大,尤其是2019年降幅较大,同比下降81.02%,这使得营业利润下降到亿元以下。2020年,随着前期签订的PPP 项目大部分进入运营期,收回了大量应收账款,企业收入虽有所回升,但仍不能说明蒙草生态经营业绩的发展前景明朗。

表1 蒙草生态营业收入与利润

3 蒙草生态的财务风险识别

3.1 筹资风险

环保行业在我国仍属于新兴产业,相较国外,其经验积累较少,并存在产业集中度低等现象,依靠政策导向和政策扶持。近年来,环保行业发展飞速,随着我国环保标准的提高,提升技术水平成为相当一部分企业的重点工作,需要针对技术研发投入大量资金。因此,如果没有充裕的留存收益和外部融资,仅仅依靠政府补贴,很难达到环保类企业持续经营的目的。

筹资是促进企业发展的关键手段。蒙草生态作为一家专注于“种草”的企业,在专业领域内深耕细作,高度重视技术研发,因此,其研发费用较多。同时,由于环保工程项目的工期普遍较长,为确保项目持续运行,企业一般具有大量的资金需求。因此,筹资活动对企业发展格外重要。

实际上,蒙草生态的筹资渠道较为单一。由表2 可知,蒙草生态采用借款的方式获得较大的现金流,并且通过非公开发行股票等方式募集资金。其中,借款筹资中保证借款占比较大,其次是信用借款、质押借款。自2016年以来,蒙草生态大力推进PPP 项目,但通常PPP 项目的工期和项目回款期较长,垫资较多,导致自身的积累和社会筹资难以维持项目所需资金,因此,公司进行了大量借款。与此同时,公司大力实施PPP 运营模式。这种“政府+企业”的合作模式,依赖政府公信力产生的影响,使得企业短期借款额度增加。但是,蒙草生态依靠签订PPP 项目而获得的政府“隐性保障”存在非常大的不稳定性。一旦国家对相关政策作出调整,或者对PPP 项目进行了约束,那么企业的这种融资方式就极易受到影响,从而导致企业现金流出现问题。2017年底的政策变动导致金融机构融资收紧,致使蒙草生态的融资成本上升就是很好的例证。所以,蒙草生态采取的依靠PPP 项目举债融资的筹资方式,存在较大的财务隐患,可能产生较高的筹资成本,进而增加企业的筹资风险。同时,企业的财务杠杆风险较高,PPP项目的工期普遍较长,难以及时获得收益,可能出现负债过多无法偿还的风险。

表2 蒙草生态筹资活动产生的现金流

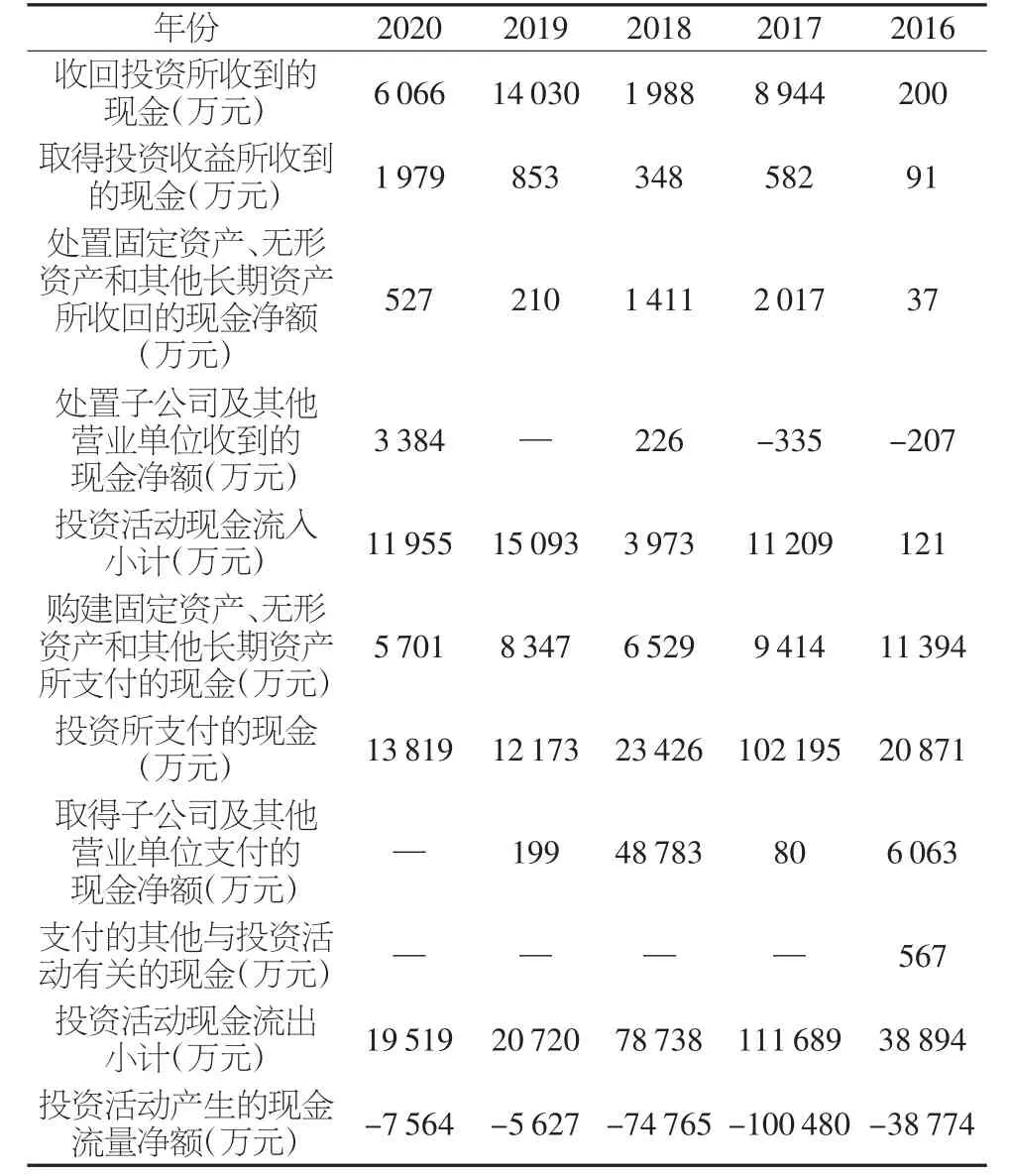

3.2 投资风险

由表3 可知,环保企业由于技术依赖性较强,前期研发投入大,项目投资回收期长,因此,投资产生的现金流量净额大多为负值。绿色环保企业由于自身资金限制,在投资前较少聘请专业的团队进行风险识别和评估,且对内投资项目较多,大量的内部投资项目要求企业引入全新技术、专业人才和研发设备,投资成本高,因此面临较大的投资风险。

表3 蒙草生态投资活动产生的现金流

蒙草生态在投资活动上表现为现金流的流出(见表3),同时,蒙草生态更加倾向于实施发展项目,通过横向并购控股来发展上下游业务,以加强业务管理,开拓市场,增强专业性,其发展特点为专业化程度较高。近年来,企业在一定程度上进行了业务整合,寻求多元化发展。受近年来经营业绩的影响,企业的投资额度有所降低。虽然近5年企业的投资收益有所增长,但是如果企业在未来发展当中整合力度不够,在企业业务发展、选择及企业文化方面难以实现融合,那么企业的投资活动就不会对企业发展产生足够的正面影响,反而会增加企业的投资风险。并且,环保行业受政策影响较大,单一投资方式可能导致投资风险的增加,进一步加大企业的财务风险。

3.3 营运风险

当前,环保行业的发展极易受国家宏观政策的影响,其中,原材料价格易受宏观政策和期货行情等因素影响,波动性难以预测。因此,环保企业的营运存在一定的风险。

当前,环保类企业的存货周转率普遍偏低。由表4 可知,蒙草生态的存货周转率在2016-2020年呈波动下降趋势,周转天数增加,表明近5年蒙草生态在存货管理上存在一定的问题。此外,蒙草生态的存货分类为:原材料、周转材料、消耗性生物资产、农产品、农业生产成本、劳务成本等。其部分存货存在储存成本高、损耗大的问题,较长的存货周转天数将进一步增加企业的运营成本,促使经营风险上升。

表4 蒙草生态存货周转率及周转天数

由表5可知,蒙草生态的应收账款周转率近5年呈波动下降趋势,2017年蒙草生态充分运用PPP 模式,项目快速落地,企业发展态势良好。在2017年底,由于国家加强监管,采取降杠杆等一系列措施,PPP 模式进入“寒冬期”,导致大力发展PPP 项目的蒙草生态的经营业绩受到较大影响。蒙草生态由于行业特殊性,其项目工期较长,前期需要大量垫资,应收账款的金额较大,回款期较长。并且,受到政策及经济形势的影响,极易延长应收账款的回款期,导致企业营运资金周转受限。

表5 蒙草生态应收账款周转率及周转天数

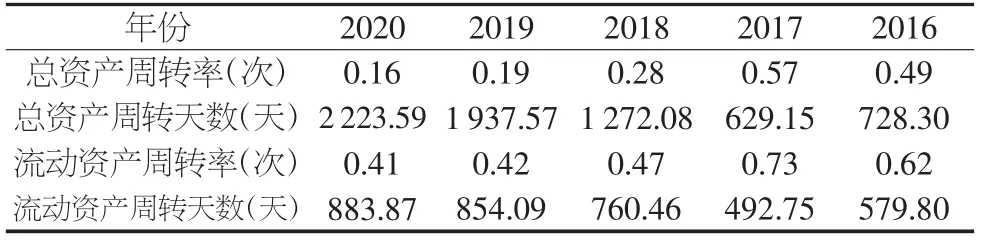

2017-2020年,蒙草生态的总资产周转率逐步降低(见表6),表明其资产的利用率在逐步下降;流动资产周转率下降说明企业资产流动性不足、资本结构不够合理,进而影响企业发展,使得其经营风险上升。

表6 蒙草生态总资产与流动资产周转率及周转天数

4 蒙草生态财务风险的防范建议

4.1 树立风险意识,加强内部控制

当前是环保类企业的上升时期与发展时期,行业结构变动、国家政策调控、市场需求改变都会影响环保类企业的发展。因此,企业要树立风险意识,对各类影响企业发展的变动因素给予高度关注,并结合企业实际情况进行适时的战略调整。企业要充分分析每一项决策可能存在的风险,提前做好防范并采取应对措施,特别是要高度关注大数据时代财务信息的安全性。企业各部门都要树立风险意识,各部门之间要建立一定的内部监督管控机制,强化企业内部控制,实现部门联动,共同防范风险,从多方面规避财务风险。蒙草生态作为一家以“草”为主业,专注生态修复、矿山修复的民营企业,其主营业务受政策影响较大,更应注重相关政策的调整,及时制定应对方案,并安排专人负责对方案的贯彻实施情况进行监督,进而有效分散风险。

4.2 优化融资结构,降低财务杠杆

蒙草生态作为高度专业化发展的环保工程类企业,是典型的资本密集型企业,在工程前期需要大量垫资,因此,需要足够的现金流维持公司运转。蒙草生态的融资方式一般为股权融资和债权融资。企业应结合当前业务发展模式以及经营情况选择适合的融资方式,要注意避免融资结构的不合理性,开展多渠道融资以分散筹资风险。企业要合理估计所需金额,避免出现较多闲置资金,增加财务费用和营运风险,同时,要筹集足够支撑企业运营的资金,支持企业正常运行,防止经营生产受限。企业要合理利用财务杠杆进行债权融资,拓宽融资渠道,避免较高的财务杠杆为企业带来经营风险。弱化对PPP 模式带来的“融资优势”的依赖,防止由于政策调整导致“优势”的丧失,使得企业筹资额度受限,筹资成本上升,进而影响企业的正常运转。

4.3 开展多元化投资,降低投资风险

当前,多数环保类企业的业务模式较为单一,投资管理方面尚存在一定的改进空间,对于投资的选择大多局限于企业自身专业方面,这极易导致一旦宏观政策调整,行业出现动荡,投资整体会出现较大风险,不仅不会为企业创造收益,甚至会加大企业的经营压力。企业应进行多元化投资,在提高企业产品质量、业务能力的同时,可以开展一定的稳健投资以及新兴产业投资,分散一定的投资风险,这不仅使企业有机会获得更高的投资收益,增加企业收入,还有助于企业的多元化发展,促使企业有机会探索更为适宜的发展战略。

4.4 加强运营管理,防范营运风险

通常,环保类企业的存货周转时间较长,面临存货储存成本高、保存难度大、占用资金较多等问题。第一,企业要建立有效的存货管理体系,运用管理会计的思维,加强存货控制,从而提高存货周转率,降低成本,减少资金占用;第二,企业要建立科学的应收账款信用评估及管理体系,强化应收账款回收管理,降低坏账比例,提高回款速度;第三,企业要增强资产管理能力,提高资本利用率,加强成本费用控制,降低企业营运成本;第四,企业要注重对项目风险的评估,合理筛选标的项目,优化项目资本结构,适当减少受政策影响较大的项目,加大新兴产业项目的生产运营力度;第五,对于部分项目,企业可以邀请第三方共同承接,减少企业资金的大量占用,防范营运风险。

5 结语

本文对蒙草生态在筹资、投资、营运等方面可能存在的风险进行了分析,并提出了财务风险的防范建议。近年来,蒙草生态的经营与发展面临一定的挑战,但环保行业仍是当前的热门行业,且具有一定的公益性。在未来发展中,企业应树立风险意识、优化融资结构、开展多元化投资、加强营运管理,从而防范企业的财务风险。

猜你喜欢

保健医苑(2021年7期)2021-08-13

现代企业(2021年2期)2021-07-20

今日农业(2020年16期)2020-12-14

学生天地(2020年36期)2020-06-09

现代经济信息(2020年34期)2020-06-08

小学科学(学生版)(2020年5期)2020-05-25

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

领导文萃(2015年4期)2015-02-28