基于个体偏好的“公共支出均衡”:一个分析框架

2022-03-27 22:51刘玮

河北经贸大学学报 2022年2期

摘 要:公共支出是实现个体偏好的合作行动,实质上是合作主体的人际偏好与效率偏好的体现与回应,其实现的帕累托均衡即“公共支出均衡”。公共支出均衡是一种广义均衡,意味着在公共预算既定规模下每一单位公共资源因经济效率带来的边际福利与因分配公平带来的边际福利均相等。相对于理想化的公共支出绝对均衡,满足满意原则的相对均衡更易实现。在现实的长时间序列中,公共支出会表现出围绕均衡动态收敛的波动趋势,这种对均衡的偏离可以通过由均等到均衡、由民生财政到民主财政、提升公共支出过程透明度来渐进地改进。

关键词:公共支出均衡;个体偏好;社会福利;效率;公平

中图分类号:F062

文献标识码:A文章编号:1007-2101(2022)02-0072-09

一、问题提出:应如何评价公共支出的有效性

20世纪中叶以来,世界范围内各国政府支配的社会资源规模越来越大,即使秉信市场经济的西方国家亦是如此。数据显示,西方主要发达国家2010年以来的公共支出占GDP的比例已高达40%以上,其中法、英、德等国已经超过或接近50%[1]10。公共支出行为越来越成为观察和评价政府行为的基本表征与重要指标,如何对公共支出进行评价即公共支出有效性已成为社会各界关注的重大问题。在早期,经济学创始人大致明确了公共支出的范围,例如威廉·配第指出政府支出主要包括六项“公共经费”;而亚当·斯密将政府支出主要限于國防支出、司法支出、公共工程和公共设施支出[2]。一般认为,传统财政学将政府支出视为实现政府职能的成本,大多通过预算管理及技术进行研究,在这其中,成本—收益分析是传统财政学指导政府公共支出决策有效的主要技术工具[1]122。20世纪中期,凯恩斯主义经济学的成功极大推动了政府公共支出的规模和支出范围。1954年,美国经济学家Samuelson开始将公共支出研究纳入主流经济学之中,最优配置成为评价公共支出有效性的基本范式①。此后经济学关于公共支出最优配置的研究成果大量涌现,20世纪90年代在我国开始的关于“公共支出结构优化”的研究与此一脉相承。关于公共支出最优配置研究的经典文献主要包括Samuelson(1954)关于公共产品的理论与模型[3]、Arrow 和 Kurtz(1970)对于公共支出与经济发展关系的研究[4]、Barro(1990)关于政府支出的内生经济增长模型[5],以及Landau(1986)、Devarajan等、Niloy等(2007)、Bogdan-Gabriel等(2014)、Hafedh Bouakez等(2020)关于公共支出不同类型项目、公共支出结构对经济增长的影响效应[6-10],等等。对公共支出影响行为主体微观决策的研究是考察公共支出的另一主要方面。近年来,Atsuyoshi Morozumi等(2016)、Helmut Herwartz等(2017)、Mark A.Andor等(2018)、Debora Di Gioacchino等(2019)的研究则突显了公共支出对政府特征、微观个体行为偏好等方面影响[11-14]。不同于对公共支出最优配置的研究,20世纪70年代兴起的公共选择理论基于交易论范式,将公共支出行为视为公民个体偏好集体加总的政治过程,实质上是通过公共支出决策的合法性对公共支出有效性进行分析。而20世纪80年代以来流行于西方国家的“新公共管理运动”则在对政府公共支出有效性进行评价时主张“3E”标准与顾客、绩效导向。近些年来“公共服务动机”(PSM)成为研究政府行为的最新视角,Crewson(1997)、Coursey(2007)、Hsieh(2012)、Justin Valasek(2018)等人的研究使其近年来快速发展[15-18]。公共服务动机理论的逻辑起点与公共选择理论针锋相对,但实质上同样是通过研究政府行动的合法性、有效性来分析公共支出行为的有效性。

人类固有的理性使人们倾向于选择实现个体偏好最大化的行为,从而使“合作”②成为“人类生活最鲜明的特点”[19],政府框架的合作正是这种最大化行为的典型表现。政府框架的合作必须依赖于公共支出能够实现合作个体的多种偏好,即公共支出行为源于公共需求。哈维·S.罗森的《财政学》认为,政府公共支出主要包括通过公共产品解决外部性和通过社会保险实现收入维持两个方面。[1]显而易见,合作个体通过公共支出行动实现的偏好满足既来自于公共支出产生的经济配置效率也来自于公共支出提供的社会公平,配置效率与分配公平也因此成为政府合作行动中公共支出的两大主要功能和目标。因此,公共支出实质上可以看作是对合作个体的人际偏好即同一性偏好与效率偏好即差异性偏好的体现与回应。

然而由于资源稀缺性的刚性约束,有限公共资源如何在两种目标功能间进行最优配置是一个更高层次的资源配置问题,在本质上是一个均衡问题。因此,基于个体偏好研究配置效率与分配公平的均衡,即公共支出均衡,而非单一的公共支出结构效率优化分析或者直接的国民财富分配分析,可以为政府公共支出行为研究提供一个理论视角和分析框架,进而在应用层面为评估与改善公共支出的“帕累托状态”积累一条研究思路。

二、公共支出均衡:一个广义均衡框架

在现代经济学中,均衡是描述资源配置最优状态的概念。在政府合作框架下,为满足合作个体偏好的公共支出也要求具有配置最优的均衡状态或趋势,即公共支出均衡。不同于消费者均衡与生产者均衡,公共支出均衡要复杂得多。政府框架下合作主体在消费由公共支出提供的经济效率导向的公共物品的同时,也“消费”着公共支出行为带来的诸如收入保障、秩序、归属、正义等“公平产品”。一般而言,简单市场交易无法有效提供诸如基础设施等具有经济效率意义的公共物品,由公共支出供给能够弥补市场失灵导致的消费或生产效用不足与缺失,即实现着合作主体对效率的偏好;对于具有社会公平导向的公共物品,简单交易市场行为一般无法提供,公共支出通过提供收入保障、秩序、归属、正义等“公平产品”能够为政府框架中的合作个体带来新的偏好满足,其核心即为人际福利。正是基于公共支出,合作主体的个体偏好才得于更多实现。在这个意义上,公共支出均衡实质上正是合作行动中个体的同一性(人际)偏好与差异性(效率)偏好的同时实现。

丹尼斯·C·缪勒在《公共选择理论》中将国家的起源归于合作主体的两种需求:配置效率和再分配[20]。依照缪勒的思路,可以将政府公共支出提供市场无法有效供给的公共产品归为对经济效率的回应,将公共支出提供市场無法供给的“公平产品”归为对分配公平的回应,由此经济效率与分配公平就成为政府公共支出的两个基本目标。然而,缪勒并未进一步说明国家应该如何在这两种需求之间对其控制资源进行有效分配。面对公共资源的稀缺性约束,公共支出必须在如上两种基本目标之间进行有效或最优的配置,以期实现均衡状态。毋庸置疑,不同于消费者均衡或生产者均衡,公共支出均衡要求将经济效率与分配公平作为两种不同的“消费物品”或“生产要素”进行最优化配置。显然,公共支出均衡是一种广义均衡,它意味着在政府的公共支出规模约束下,通过公共支出结构最优化实现政府合作行动中行为主体的社会福利函数最大化,此时每一单位公共资源在“经济效率”支出项目和“分配公平”支出项目上实现的边际福利都相等,或者每一单位公共资源因经济效率实现的边际福利与因分配公平实现的边际福利均相等。

假定在政府合作框架下存在一个社会认可的经济效率与分配公平之间的边际替代率,同时公共支出提供的“公平产品”带给合作主体的福利(核心是人际福利)是可比较的,那么在理论上,公共支出均衡就可用如下模型表示:

其中i表示公共支出项目,能够为政府合作框架中的个体带来更大的边际福利MWi。它或者可以通过提供公共消费物品提高经济配置效率,或者可以通过提供“公平产品”形成更满意的社会分配状况,或者同时具备经济配置效率与社会公平改善两种效应。MWefi与MWeqi分别表示由公共支出项目i提供公共消费品带来的边际福利与提供公平产品产生的边际福利。若MWefi=0,意味着公共支出项目i没有提供经济效率;若MWeqi=0,意味着公共支出项目i没有提供人际福利与公平改善。Ci表示公共支出项目i的支出成本,包括公共资源的价格或税收、支出与实施费用等。

具体到某一既定公共支出预算Y,首先假设社会同意在经济效率与分配公平之间存在一个可确定的边际替代率,再假设该公共支出预算由项目α与β构成,项目α仅提供公共消费物品以提高资源配置效率,项目β仅提供“公平产品”从而提高社会公平感知度,此时公共支出预算Y的一般社会福利函数为:

(4)式即为公共支出均衡的实现条件。这意味着公共支出均衡的最优解为:在存在社会同意的边际替代率的前提下,每一单位公共资源产生的经济配置效率带来的边际福利与其形成的分配公平带来的边际福利相等。

通常情况下,公共支出项目α是由多个子公共支出项目构成的集合,即α={a1,a2,…,an}。同理,只有保证公共支出项目α中每一单位公共资源因经济效率产生的边际福利均相等,才能够实现Wα最大化,即:

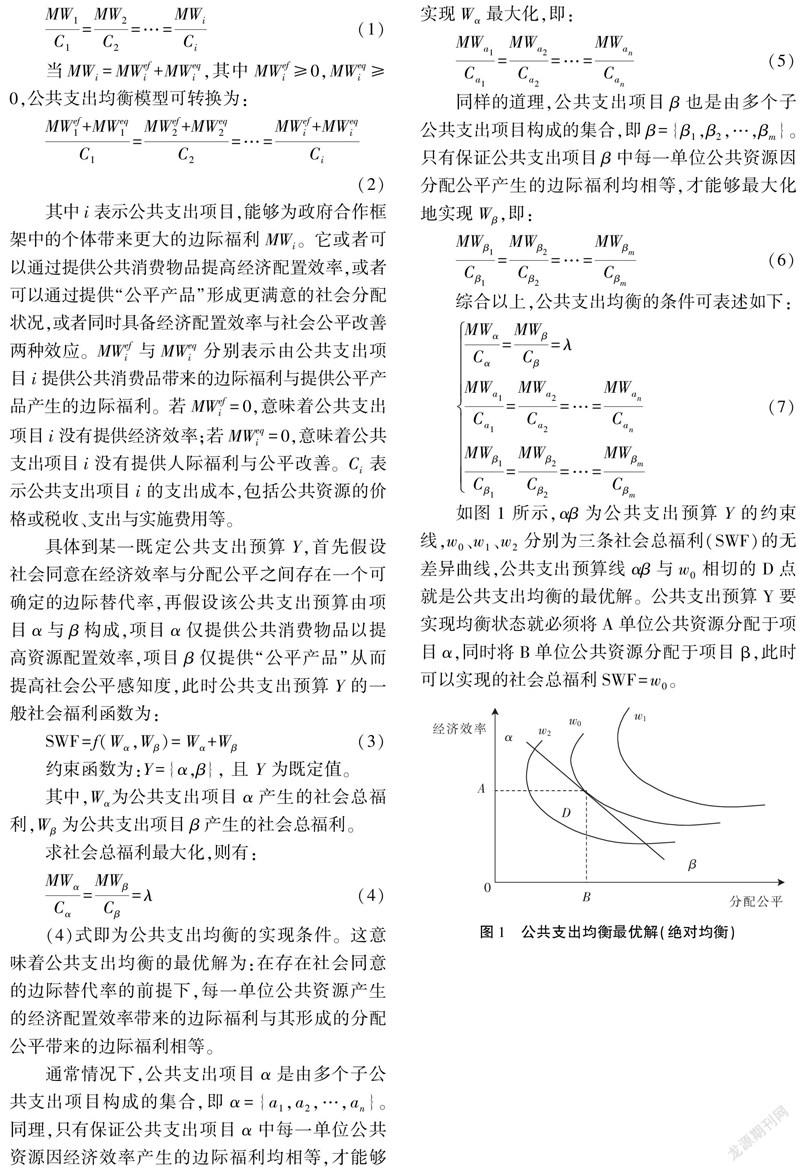

如图1所示,αβ为公共支出预算Y的约束线,w0、w1、w2分别为三条社会总福利(SWF)的无差异曲线,公共支出预算线αβ与w0相切的D点就是公共支出均衡的最优解。公共支出预算Y要实现均衡状态就必须将A单位公共资源分配于项目α,同时将B单位公共资源分配于项目β,此时可以实现的社会总福利SWF=w0。

显然,公共支出均衡的最优解是一种理想化状态,它以两个假设为前提:(1)在政府框架下存在一个社会认可的经济效率与分配公平之间的边际替代率;(2)分配公平带来的人际福利是可比较的。然而现实中,前者难以实现,后者中的人际福利是否可比较、如何比较尚存相当大的争议③。但是政治过程必须做出某一公共支出决策,此时的预算方案通常满足了西蒙的满意原则,却偏离了绝对均衡,只能是一个折衷的次优均衡状态:或者一定社会公平感知前提下的经济效率最优,或者一定效率水平的分配公平最大化。公共支出次优均衡如何“折衷”地实现是一个复杂的过程,受到该国家和地区社会经济发展阶段、社会认可的效率—公平边际替代率、公共支出决策过程甚至预算技术等多种因素影响。其中,存在一个最低限度的公共支出均衡即“可接受均衡”:在保证最低限度公平前提下实现公共支出的最大经济效率。相对于最优的绝对均衡,“可接受均衡”是一种相对均衡。“可接受均衡”回避了边际替代难题;而最低限度公平④的较易测量性和较易为社会同意特征能够在一定程度上解决人际福利争论,因此比较容易成为公共支出预算决策的现实选择。此时的公共支出预算Y的社会福利函数可借用阿特金森社会福利函数[21]来表达:

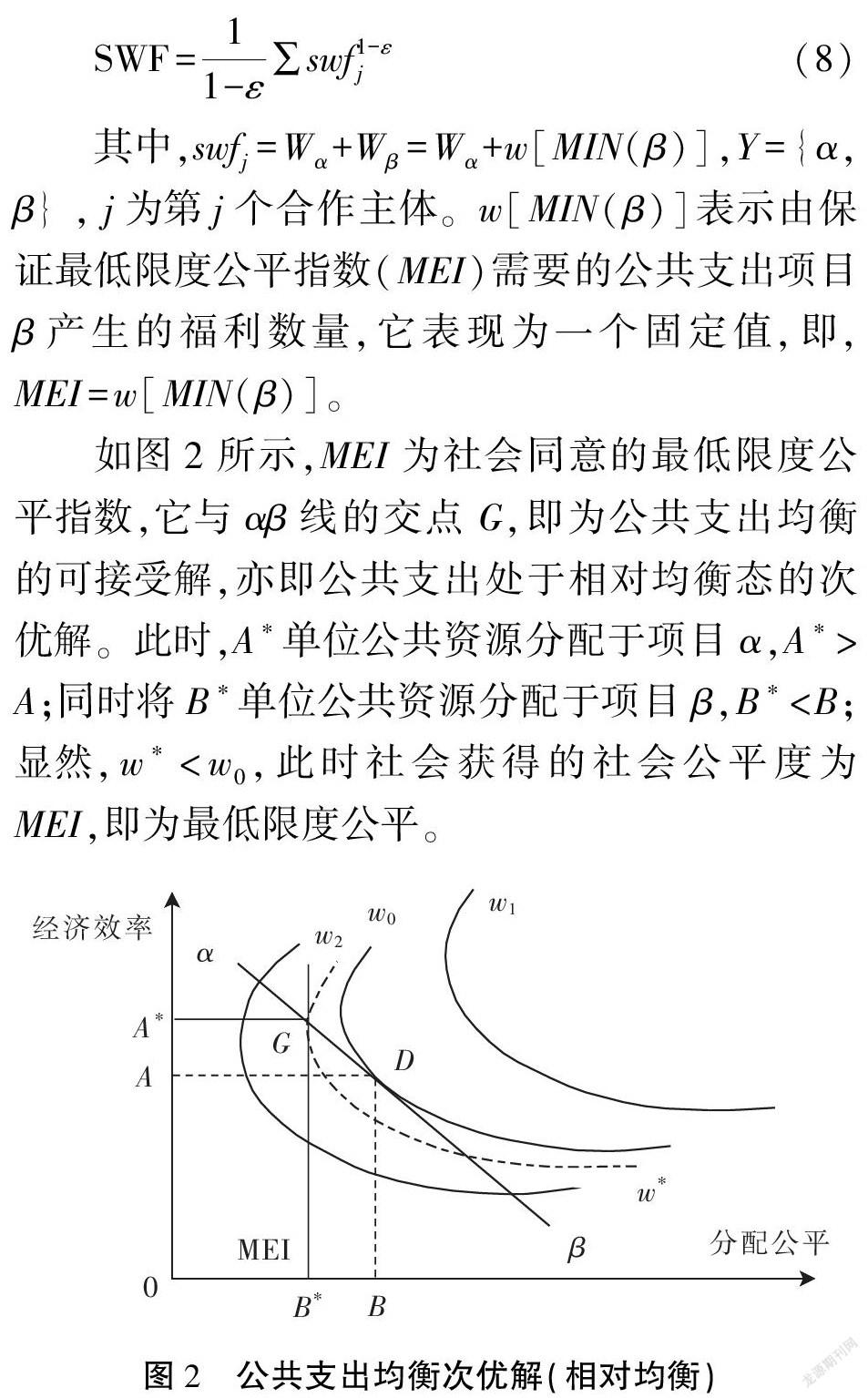

如图2所示,MEI为社会同意的最低限度公平指数,它与αβ线的交点G,即为公共支出均衡的可接受解,亦即公共支出处于相对均衡态的次优解。此时,A*单位公共资源分配于项目α,A*>A;同时将B*单位公共资源分配于项目β,B*<B;显然,w*<w0,此时社会获得的社会公平度为MEI,即为最低限度公平。

三、公共支出均衡的动态收敛与偏离

(一)公共支出均衡的动态收敛

公共支出均衡的最优解意味着公共资源在各个支出项目上对于经济效率与分配公平都实现了帕累托最优状态。显然这种最优解或绝对均衡态是理论上的、理想化的,现实中的公共支出基本上无法实现这种绝对均衡的状态,所能实现的只能是相对均衡,甚至是对均衡次优解的偏离。在逻辑上,由于公共支出最终体现的是合作行动中行为主体的个体偏好结构,因此个体偏好结构的“核”——即同一性偏好与差异性偏好的共同追求[22],会对现实的公共支出决策产生持续的约束效应,从而在长期中保证现实公共支出表现出对绝对均衡态或次优均衡态的收敛特征,即在长期动态中,各公共支出项目的每一单位投入所获得的边际福利(包括公共支出所获得的经济效率及分配公平等方面产出带来的福利)会趋于相等。在经济发展的不同阶段,各支出项目所能产生的边际效用或福利是不同的,公共支出均衡的收敛特征要求在时间序列中不断调整公共支出结构,即增加边际福利较高的支出项目的投入规模,降低边际福利较低的支出项目的投入规模,逐步使二者的边际福利趋于相等。

由于公共支出均衡长期的收敛趋势,现实中的偏离最终会表现出围绕均衡的波动。这种公共支出的波动趋势,常常体现为现实中某一具体的公共支出方案要么是更好地实现了经济效率目标而社会公平感知不理想、要么是更好地实现了社会公平度而经济效率较低。如将一系列决策实施的公共支出方案置于一个较长时间序列中进行观察,就能比较清楚地发现这种动态收敛特征。

一般情况下,政府公共支出决策会按财政年度每年都进行一次预决算。无论现实中政府公共支出决策采取何种形式,都应该是每一个合作主体即社会成员个体偏好的“集合”,也就是说每一位社会成员会基于自身的偏好结构与认识结构提出公共支出方案或者对可选公共支出方案进行选择。面对逐年一次的公共支出预决算,人们自然倾向于使用短期(通常为一个财政年度)标准,即依据一个财政年度的收益来考察其对自己的同一性偏好与差异性偏好的满足程度。鉴于非完全理性与短期标准,社会成员更愿意在公平与效率之间进行取舍或排序,而较少地考虑在较长时期中公平与效率之间的相容性。如此,最终决策的公共支出方案就表现出要么更好地实现了经济效率目标而社会公平感知不理想、要么是更好地实现了社会公平而经济效率较低的特征。同时,众多合作行为主体的个体偏好总会存在差异,在政府公共支出决策过程中,维克塞尔的“一致同意”原则⑤事实上是不具备适用性的,从而能够实现均衡状态的具体公共支出方案实际上是不可能存在的。现实中任何一个公共支出预决算一定会有许多人反对。也正是因为这种反对,民主投票或民主代议下的下一财政年度或下一时期的公共支出方案通常会进行逆向调整以补偿所谓“反对”,事实上就表现为下一财政年度公共支出方案相对于上一财政年度或上一时期而言经济效率优先或社会公平优先,并在时间序列上如此反复循环。

政府合作行动中的行为主体,针对一年一度的公共支出方案通常会依据短期标准进行公平与效率的决策,更易视公平与效率为替代关系。而在较长时期中,人们能够将某一年度的公共支出方案对自身收益的损益放在一个由多个逐年连续的公共支出方案组成的时间序列中进行整体评估。当公共支出决策中的显示性、包容性以及决策规则的合法性已经被合作主体们认可,各个行为主体就能够预期自己的个体偏好最终会通过公共支出方案的波动与补偿特征而显示并体现在下一年度或下一时期的公共支出预决算中。这就意味着,在较长时期内,人们对公共支出所期待的经济效率偏好与分配公平偏好是能够相容的。

二战以来,世界各国政府的公共支出结构中,基础设施、医疗保健、教育科技等项目的支出比例相当大,并且呈现出逐渐上升的趋势。这些公共支出在短期内显然满足了人们的效率偏好,而在长期中,基础设施与人力资本投资对于实现机会均等、缩小贫富差距、提升个体可行能力等具有显著的促进作用[23]。因此现实中的公共支出方案,例如一些发达国家的公共支出结构在长期中通常会表现出既有利于经济效率提高,同时又促进社会公平的特征与趋势。

(二)公共支出均衡的偏离

帕累托状态的公共支出均衡更多是理想化的理论推演,现实中能够实现的多是满意原则下的次优状态。一方面,实践中具体的公共支出方案总会表现为围绕理论上的公共支出均衡最优解上下波动的趋势,公共支出均衡状态实质上是较长时间序列中公共支出结构的动态收敛。另一方面,作为复杂交易的结果,公共支出均衡的实现只能依赖于政府合作框架下的政治过程或集体决策过程,也就必然会受到集体决策中“规则失灵”“政府失灵”等因素的干扰,特别是第三方福利⑥的影响,甚至突发事件、国际秩序等都会对公共支出均衡产生重大影响,从而干扰和阻碍具体公共支出预算对最优均衡态的长期动态收敛,形成事实上的“均衡偏离”。

可以说在实践中,短期的公共支出结构必然会存在由于集体选择的博弈行为导致的对公共支出均衡的偏离。这种偏离的产生并不是外生的,而是源于公共支出均衡的内在的广义资源配置特征。这种广义均衡要求效率与公平的同时均衡如同“刀锋上的偶遇”,可遇不可求。而且公共支出均衡并非短期静态的均衡,而是在长期动态中的收敛趋势。相对而言,公共支出决策依赖的多行为主体复杂交易规则的不完全特征导致的对理论上的均衡状态的“干扰”,则是外在的,但对“均衡偏离”的影响却常常是直接的。因此,现实的公共支出预算对均衡状态的偏离不仅难于避免,而且这种均衡偏离常常是相当的显著。

四、公共支出均衡改进:均衡、民主与透明

正如帕累托最优的现实意义在于“帕累托改进”,对公共支出均衡研究的重要意义也恰恰在于如何实现具体公共支出对公共支出均衡态的收敛,即公共支出均衡改进。基于合作行动主体的最大化原则与满意原则,公共支出的均衡偏离在长期中会以渐进的方式逐步缩小和改进。这种长期动态收敛的趋势类似于客观规律,从外在立场来考察,它具有自发性和必然性。但短期中,现实的某一公共支出的偏离改进则需要人们以合作的方式共同努力。在这个意义上,长期中,公共支出的动态收敛正是基于短期中行为主体对其偏离改进不断努力的结果。

(一)从均等到均衡

均等化是政府公共支出行动的首要标准。均等标准意味着对于作为公共支出受益对象的每一个行为主体,均提供相等的公共产品或服务,而不论该行为主體具体的个体偏好和利益诉求。在均等化标准下,有些行为主体的个体偏好可能恰好得到了照顾,而更多情况可能是更多人的偏好需求尚未满足或过度供给,因此均等化的公共支出很可能会造成更大的不公平状态。同时均等化的公共产品供给产生的更多过度供给与需求尚未满足,合作行动中对于个体福利的改善是低效率甚至是无效率的。可以说,均等标准的公共支出既容易导致公共资源配置的低效率,也很可能不利于社会公平状态的改善。

但在均等标准下,存在一种可能能够最大程度地减少因均等化公共支出导致的“漏出量”。这时的均等标准即为最低限度公平指数(MEI)的均等标准。在实践中,公共支出的最低限度均等标准,可以通过诸如最低生活保障、最低医疗保健、义务教育、水、电、道路等基本生活设施的反贫困措施来实施,以改善最低收入者福利状态。而超过最低限度公平指数的公共支出均被视为对经济效率的更大损害而不能进入公共支出预算。

正如前文分析,公共支出的均衡标准意味着,政府配置的公共资源应该在效率与公平两个维度上同时实现均衡状态。虽然这只是理想化的标准,但是为人们改善公共支出的均衡偏离提供了切入点和“观察力”。假设某种公共支出项目能够在改善社会公平状态的同时也有利于经济效率的提升,那该公共支出项目就应该加大供给与配置直到一个临界点,在这个临界点上,公共资源在公平或效率任一维度上边际福利均为零。此时对该种公共支出项目的持续配置可能并不符合均等标准,但确实有助于改善公共支出的非均衡状态,也就符合了均衡标准。这种公共支出配置原则可以视为不同于最低限度公平指数均等标准的另一种改善公共支出偏离的方案。

事实上,这种既能够改善社会公平状态又有利于提升经济效率的公共支出项目是存在的。20世纪五六十年代以来,许多发达国家的公共支出中,面向人力资本和人的发展的教育、医疗卫生和科学技术等项目的财政支出比重逐渐增加,成为各国历届政府财政支出预算的重点项目和主要内容。数据显示,21世纪以来世界范围内发达国家的财政支出中,文教、科学与卫生支出等公共项目已经成为其财政投入的重要方向,而这些财政投入均有利于社会成员的人力资本的提升与人的全面发展,从而在经济效率与分配公平两个目标上促进均衡改进,最终会改善整个合作主体的个体福利水平[24]。

(二)从民生财政到民主财政

一般来说,民生财政是一种目的导向的财政模式,即民生是政府关注的第一对象。为了民生目的,不论支出多少财政经费、无论如何使用财政资源,都会被视为是正当的。现实中,认为政府支出就是“花钱”、就是“将财政经费用在民生项目上而不需进行效率评价”的观念,就是民生财政的极端表现。此时的民生财政也许能够满足公共支出的均等标准,但能否满足公共支出的均衡要求,尚需检验。

与民主财政不同,民生财政直接突显了公共财政的部分核心与实质——“取之于公众,用之于公益”,然而对于公共财政的另一部分核心与实质——“定之于公决,受之于公众监督”[25],民生财政本身并不具备天然的保证机制。可以说,“民生财政”与“民主财政”之间是一种依存性的目标与手段的关系,即“民生财政”的最终目标需要依靠“民主财政”的规则与手段来达成。作为目标,民生财政必须给予高度关注和重视,但如果忽视了“民主财政”这一手段,特殊利益集团的不合理利益诉求很容易使民生财政偏离应有的有效性与合法性,导致均衡偏离扩大化。而在民主财政体制下,合作个体的偏好能够更大程度地显示、包容在公共支出预算当中,公共预算的透明公正与社会成员的民主监督能够在最大程度上矫正各种“均衡干扰”。在这个意义上, “民主财政”恰恰是“民生财政”的保证,“民主财政”的结果必然会导向“民生财政”,最终促进财政支出均衡态的收敛。要实现公共支出均衡,从民生财政转向民主财政是必要的,民主财政能够持续有效地改进公共支出的“均衡偏离”。

民主财政作为实现公共支出均衡的工具和手段,实质在于财政的民主决策,也就是基于政府合作框架中个体偏好的公共支出决策。这意味着政府要时刻明确自己的角色只是执行公共支出决策,而不能为合作个体做出支出决策。政府需要主动定期向公众公布公共支出预决算以接受公众监督,让公众了解情况并遵照执行由合作成员共同决策的公共支出预决算。同时,民主财政的规则法制化对于公共支出均衡极为重要。以布坎南为代表的公共选择理论坚信:“好的或有效率的政策并不是产生于政治家的英明和智慧,而是产生于有效率的公共选择机制”。[26]与公共支出复杂交易相关的诸如利益表达与显示机制、投票与选举制度、公共预决算技术、财政程序、财政监督、官僚行为职责与问责制度等,都是对民主财政的制度性保证。完善的决策规则、制度、体制对于公共支出的均衡改进不可或缺。正如汪丁丁所坚持的,“民主监督下的财政,远比无人监督或征税者的自我监督来得更有效率且更具公平性”。[27]

(三)提高決策的技术有效性和过程透明化

在现代政府的公共选择过程中,投票规则是公民个体表达偏好进而产生最优公共支出预算方案的基本技术规则。然而投票规则并不完善,人们不断地试图通过技术与规则的复杂化来解决投票失灵。投票规则技术有效性的提高有利于促进公共支出决策的有效性与合法性,从而促进公共支出的均衡改进,但值得注意的是,投票规则技术有效性的提高,往往需要通过对已有投票制度与规则的修订、对投票程序流程的补充、对投票的新技术新设备的应用以及投票过程的更多的监督等来实现,所有这些完善措施一般都会导致投票规则的专业性与投票流程的复杂化,从而增加投票过程的深度技术化。

财政预算技术是公共支出决策中另一项关键的基础规则,是将合作个体的共同偏好转换为公共支出预算的技术手段。如果说投票规则体现着实现个体偏好的民主政治,那支出预算技术则具有更为纯粹的技术性特征。近几十年来的改革与发展,公共支出预算技术表现出技术化、专业化、复杂化的趋势,因此也导致各国的支出预算技术日益深奥且名目众多,只能成为政治家、财政专家的“专利”与“领域”,普通选民或社会成员已经越来越看不懂也难以深入理解[28]。政府支出预算技术的专业化,使公共支出预算方案变得越来越复杂、越来越技术化,从而在更大程度上阻隔了合作个体对政府财政支出的监督与控制。

作为实现政府框架下个体偏好更大化的公共支出均衡,内在地要求作为合作主体的公民个体能够依赖体现民主的决策规则(例如投票制度)表达个体偏好,也要求公共支出决策的整个过程向所有公民开放、高度透明,其实质是必须保证合作个体对公共支出决策过程及内容结果的知情权、监督权。这就要求关于公共支出决策过程及内容、结果的相关信息能够被准确、及时、完整、清晰、易懂地告知于公民个体。许多研究表明,包括支出预算在内的财政预算的透明度与政府的行政效率、社会的公平和谐以及公共资源的有效配置密切相关[29-30]。因此,公共支出决策过程的透明公开是改善公共支出均衡的重要机制与手段。

顯然,公共支出决策规则的技术深化与决策过程的高度透明化要求之间,表现出越来越突出的相互冲突的趋势,如何解决公共支出决策中技术有效性与决策过程透明化之间的悖论,是改善公共支出均衡偏离的一个值得重视的问题。

五、公共支出均衡的中国启示

目前,我国正在建设与不断完善公共财政体制,如何提高和促进公共支出行为的有效性与合法性,基于个体偏好的“公共支出均衡”可以给我们提供一些有益的启示。

1.逐步将更加有效且更加公平作为我国公共支出的长期目标。20世纪90年代中期以前,我国公共支出是以经济支出为重点、以效率为导向的传统建设财政。之后,随着公共财政体制的建设,民生项目支出逐渐成为公共支出中第一大支出并持续增加,公共支出导向也由以效率为主转向了效率与公平并重。我国公共支出中支出结构与目标导向的转向,无疑是符合公共支出均衡要求的,也是我国公共支出均衡实现道路上的重大成果。但是目前我国公共支出中仍存在着财政支出资金使用效率并不理想、支出效能依然偏低、预算管理绩效水平亟待提高等问题,这些不足与缺陷不容忽视、不容乐观。实现公共支出的更加有效和更加公平,将是我国公共支出的长期目标。

2.适时将我国公共支出的重点转向人力资本和人的发展。公共支出均衡具有动态性特征,任何公共支出都是处于不断调整和优化的过程中。目前我国公共支出结构仍具备相当的调整空间,尤其是公共支出中教育、医疗卫生等支出比重仍然偏低。教育、医疗卫生和科技都属于面向人的生存与发展、面向人力资本的支出,此类支出或直接提高了低收入者的收入与消费水平,或最终会有利于个体的人力资本形成,这一切均会直接促进经济增长、提高社会生产效率,并直接或在长期中持续地改善社会公平状态。尤其是针对低收入群体的文教科卫项目的财政投入,能带来更显著和更持久的正向效应。因此,应该适当降低行政管理支出与经济增长性支出,逐步增加教育、科技、医疗卫生等方面的支出,这将有利于从公平和效率两个维度上促进我国公共支出均衡的实现。可想而知,这种优化调整的过程将是缓慢的和持续的。

3.不断强化和完善公共支出决策规则与技术,促进公共支出决策透明化。公共支出决策规则是公共支出均衡实现的必要条件,强化决策规则与技术的规范化能够最大程度地阻隔决策过程中 “政府偏好”、集团利益对公共支出均衡的干扰,同时在技术层面上对于提高公共资源配置的有效性、促进决策过程透明化具有不可替代的工具意义。经过多年的改革,我国公共支出决策规则与预算技术已取得显著成果,目前已基本建立起了公共支出的规则体系与较为有效的预算管理体制和方法,但与现代公共财政的要求相比尚有差距,还不能为公共支出均衡的实现提供充分的保证和条件。这意味着我国公共支出决策规则与预算技术的改进与发展必将是长期的和常态化的。

注释:

①19世纪80年代,以意大利经济学家潘塔莱奥尼为代表的学者们就认为,政府部门的支出活动同样可以基于资源配置效率准则进行有效性考查。

②关于“合作”的论述,可参见罗伯特·阿克塞尔罗德著《合作的进化》,上海世纪出版集团2007年版。

③关于经济效率与公平的可替代性、人际福利的可比性问题,阿玛蒂亚·森曾进行过深刻分析与探讨。可参见阿玛蒂亚·森《理性与自由》,中国人民出版社2006年版。

④最低限度公平是本文借鉴阿玛蒂亚·森的最低限度自由概念而提出的。最低限度公平可理解为,政府合作框架中,收入最少和最多的合作主体都能够容忍的分配公平状态。

⑤“一致同意”原则也称为“全体一致投票规则”,是维克塞尔于1896年提出来的用于评价公共部门决策的方法。不同于福利经济学家通常使用的成本—效益分析,“一致同意”原则认为公共部门决策必须经过每一位社会成员依据个人偏好做出同意,如此才符合帕累托最优。可参阅毛程连主编的《西方财政思想史》,经济科学出版社2003年。

⑥第三方福利是本文用来描述在合作行动中承担代理职责的行为主体的目标函数的概念。不同于传统政治学假设,第三方福利假设在政府合作框架下公共支出的决策者与执行者同样追求自己的收益与福利最大化,但又不同于普通合作主体的福利来源。该第三方福利的最大化路径是多样化的,既包括促进合作行动收益最大化产生的收益与福利如承担代理职责获得的报酬,还包括因权力最大化带来的收益与福利等。第三方福利的存在会对合作行动中的公共支出活动产生显著的关键性影响。

参考文献:

[1]哈维·S·罗森,特德·盖亚.财政学(第十版)[M].郭庆旺,译.北京:中国人民大学出版社,2015.

[2]亚当·斯密.国富论[M].胡长明,译.北京:人民日报出版社,2009: 371-431.

[3]SAMUELSON P A.The Pure Theory of Public Expenditure[J].The Review of Economics and Statistics, 1954(4):387-389.

[4]ARROW K J,KURTZ M.Public Investment,the Rate of Return and Optimal Fiscal Policy[M].The John Hopkins University,1970.

[5]BARRO R J.Government Spending in a Sample Model of Endogenous Growth[J].Journal of Political Economy,1990(5):103-125.

[6]LAUDAU D.Government and Economic Growth in the Less Development Countries: An Empirical Study for 1960-80[J].Economic Development and Cultural Change,1986(1):35-75.

[7]DEVARAJAN S,SWAROOP V,ZOU H F.What Do Government Buy? The Composition of Public Spending and Economic Performance[R].The World Bank Policy Research Working Paper,1993.

[8]BOSE N,HAQUE M E,OSBORN D R.Public expenditure and economic growth:a disaggregated analysis for developing countries[J].The Manchester School,2007(5):533-556.

[9]ZUGRAVU B G,SAVA A S.Patterns in the composition of public expenditures in the CEE countries[J].Procedia Economics and Finance,2014(15): 1047-1054.

[10]BOUAKEZ H,GUILLARD M , ROULLEAU-PASDELOUP J.The optimal composition of public spending in a deep recession[J].Journal of Monetary Economics, 2020(10):334-349.

[11]MOROZUMI A,VEIGA F J.Public spending and growth: The role of government accountability[J].European Economic Review, 2016(10):148-171.

[12]HERWARTZ H,THEILEN B.Ideology and redistribution through public spending[J].European Journal of Political Economy,2017(1):74-90.

[13]ANDOR M A,SCHMIDT C M,SOMMER S.Climate Change, Population Ageing and Public Spending: Evidence on Individual Preferences[J].Ecological Economics,2018(9):173-183.

[14]DI GIOACCHINO D,SABANI L,TEDESCHI S.Individual preferences for public education spending: Does personal income matter? [J].Economic Modelling.2019(11):211-228.

[15]CREWSON P E.Public-service motivation: building empirical evidence of incidence[J].Journal of Public Administration Research & Theory,1997 (4):499-518.

[16]COURSEY D H, PANDEY S K.Public service motivation measurement: Testing an abridged version of Perry's proposed scale[J].Administration & Society, 2007(5): 547-568.

[17]HSIEH C W,YANG K,FU K J.Motivational bases and emotional labor: Assessing the impact of public service motivation[J].Public Administration Review,2012(2):241-251.

[18]VALASEK J.Dynamic reform of public institutions: A model of motivated agents and collective reputation[J].Journal of Public Economics,2018(12):94-108.

[19]肯尼斯·J·阿罗.社会选择与个人价值[M].丁建峰,译.上海:上海世纪出版集团,2010: 1.

[20]丹尼斯·C·缪勒.公共选择理论(第三版)[M].韩旭,杨春学,等译.北京:中国社会科学出版社,2010:50.

[21]ATKINSON A B.On the measurement of inequality[J].Journal of Economic Theory,1970(3):244-263.

[22]刘玮, 张正军.公共支出的私人逻辑:以合作实现个体偏好[J].云南财经大学学报,2018(4): 3-10.

[23]阿玛蒂亚·森.以自由看待发展[M].任赜,于真,译.北京:中国人民大学出版社,2006: 85-103.

[24]OECD.Challenges for China’s Public Spending[M].OECD Publications, printed in France,2006:46-66.

[25]劉清亮.民主财政——我国公共财政改革的内在动力[J].财政研究,2008(1):14-17.

[26]方福前.公共选择理论:政治的经济学[M].北京:中国人民大学出版社,2000:257.

[27]汪丁丁.财政民主化的原理和表达[J].财经,2007(14):116-117.

[28]HAMMOND T H, KNOTT J H.Who Controls the Bureaucracy? Presidential Power, Congressional Dominance, Legal Constraints, and Bureaucratic Autonomy in a model of Multi-Institutional Policy-Making[J].Journal of Law, Economics & Organization, 1996(1):119-166.

[29]HEALD D. Fiscal Transparency: Concepts, Measurement, and UK Practice[J].Public Administration, 2003(4):723-759.

[30]MONTES G C, BASTOS J C A, DE OLIVEIRA A J.Fiscal transparency, government effectiveness and government spending efficiency: Some international evidence based on panel data approach[J].Economic Modelling,2019(6):211-225.

责任编辑:武玲玲

猜你喜欢

凤凰动漫(军事大王)(2022年9期)2022-11-05

数学小灵通(1-2年级)(2022年3期)2022-03-17

甘肃教育(2020年14期)2020-09-11

爱你·阳光少年(2019年12期)2019-12-27

数学小灵通(1-2年级)(2017年4期)2017-05-04

时代英语·高二(2015年1期)2015-03-16

发明与创新(2015年21期)2015-02-27

中国卫生(2014年11期)2014-11-12

江苏年鉴(2014年0期)2014-03-11

中共宁波市委党校学报(2014年1期)2014-03-01