中国工业发展空间格局演变:历史、现状及趋势

2022-03-27 22:51:27沈立倪鹏飞

河北经贸大学学报 2022年2期

沈立 倪鹏飞

摘 要:新中国成立以来,“东部主导”是中国工业发展空间格局的基本特征,东西分化、南北分异、东北衰落等问题则具有明显的阶段性特征。目前,板块分化重组和城市群崛起使得工业空间格局出现新的变化,“东中一体”“东北衰落”“南北分化”“总体集聚、局部扩散”等现象成为突出特征。未来,中国工业发展空间格局将呈现如下趋势:生产力布局加速调整,带状经济显现;板块间分化深入发展,块状经济出新;产业链集群快速发展,群状经济凸显。基于此,建议采取“东西合作、东北振兴、北方隆起”的区域发展战略,以城市群为重点打造产业链集群,以经济带为纽带打造产业发展轴,推动中国区域工业协调发展,为构建新发展格局奠定基础。

关键词:新发展格局;工业布局;板块分化;城市群;产业链

中图分类号:F424

文献标识码:A文章编号:1007-2101(2022)02-0049-10

一、引言及文献回顾

工业是一个国家的经济命脉,是一国在新一轮产业变革中构筑新发展优势的重要支撑。新中国成立以来,中国一直高度重视工业发展,不断提高制造业水平,持续推进工业现代化。经过七十多年的奋斗,我国已经由一个农业国发展成为拥有全部工业门类的世界第一大工业国,据统计,2019 年,我国制造业增加值达到26. 9 万亿元人民币,占全球制造业增加值总额的28. 1%,连续十年位居全球第一①。然而,我国区域工业发展不平衡不协调的问题依然十分突出,并且还出现了一些新情况新问题,这在很大程度上制约了我国工业的高质量发展,不利于新发展格局的形成。因此,在“十四五”时期乃至未来十五年内,如何解决好工业发展不平衡的问题就成为一个重要而紧迫的任务。对此,有必要重新审视建国以来中国工业经济发展的时空演变,找寻不同時代条件下工业化进程的区域特征,探索区域工业格局演化的一般规律,展望未来区域工业发展格局的演变趋势,从而为新发展阶段推动工业强国战略、促进区域协调发展、构建新发展格局提供一定的经验参考。

目前,已有许多文献从不同角度对我国区域工业格局演变进行了研究。一部分文献主要侧重于描述中国工业发展格局的历史演变历程。比如,陈佳贵等比较分析了1995—2004 年中国不同地区的工业化进程,得出不同地区之间的工业化差距在不断扩大的结论[1] 。陈耀分析了1978—2005 年中国工业化的区域特征,发现东部工业集中度提升而中西部和东北地区工业衰落的现象[2] 。胡伟考察了改革开放以来中国工业经济发展的演变路径和区域差异,指出了不同阶段中国区域工业发展的特征[3-4] 。胡安俊以国家发展战略演变为线索,研究了中国产业布局的演变历程及背后逻辑[5] 。赵璐分析了2003—2016 年中国产业空间格局的演化特征,发现第二产业正在由沿海向内陆地集中化聚集[6] 。另一部分文献则进一步研究了区域工业发展格局演变的动力机制。比如,毛琦梁等认为改革开放以来的中国经济空间结构存在中心—边缘特征,并深入分析了不同省区间制造业分布差异背后的机制[7] 。魏伟和叶寅利用1978—2010 年省区数据对省际工业发展格局演化进行了研究,测度了省区工业发展的集聚效应和辐射效应并分析了背后的原因[8] 。刘友金和曾小明利用2003—2013 年全国286 个地级市数据考察了中国工业空间格局的演变过程及其影响因素,发现东部工业集聚趋势增强、跨省转移与省内转移并存的现象[9] 。贺灿飞和胡绪千阐述了1978—2016 年中国工业地理空间的演变过程,从产业迁移、产业集聚、产业转型等三方面分析了区域工业格局的演化规律[10] 。

总的来看,现有文献主要集中在分析改革开放以来我国区域工业格局的演变规律,对建国以来我国工业发展时空演化的阶段性特征关注较少,虽然冷志明等、姚鹏等梳理了新中国成立以来中国区域经济发展格局的演变过程,但其研究焦点主要在区域经济和区域政策方面而非工业经济方面[11-12] 。鉴于此,本文尝试对建国以来工业发展空间格局演化进行细致研究,在深入分析各个阶段中国工业发展空间格局特征的基础上对未来工业空间分布格局的发展趋势进行展望,从而为促进中国工业经济合理布局提供政策启示。

二、中国工业空间格局的演变历程

(一)1952—1978年中国工业发展空间格局的演变特征

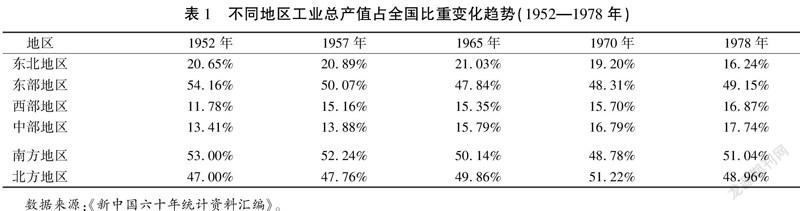

1.“东强西弱”格局基本稳定但中西部工业比重稳步提升。新中国成立之初中国区域工业分布呈现“东强西弱”特征。全国工业主要集中在东部地区和东北地区②,内陆地区工业基础极为薄弱,地区之间的工业发展水平很不平衡。1952年,东部和东北地区的工业总产值分别占全国的54.16%和20.65%,而西部和中部地区的工业总产值仅占全国的11.78%和13.41%。1952—1965年,中国工业分布格局出现“西升东降”趋势。从1952年开始,中西部地区迎来一轮工业发展高潮。“一五”计划期间,在150个实际施工的重点项目中,有118个项目布局在内陆地区,占全部项目的78.7%,而东部沿海地区仅占21.3%。截至1965年,西部和中部的工业总产值占比分别为15.35%、15.79%,比1952年分别提高3.57个、2.38个百分点,而东部的比重则下降6.33个百分点,跌至47.84%,但依旧远高于中西部。1966—1978年,中国工业空间格局呈现“东西并进”趋势。20世纪60年代,中国开启了“三线建设”,进一步将中西部作为重点工业建设基地,大量工业投资向内陆地区倾斜,特别是中部地区的豫西、鄂西和湘西地区,并且适度向东部地区转移。20世纪70年代,中央进一步提出了加快沿海地区发展的经济发展战略。受此影响,截至1978年,西部和中部的工业总产值占全国的比重分别为16.87%、17.74%,比1965年分别提高1.52个、1.95个百分点,而东部的比重也回升1.31个百分点至49.15%。

2.南北地区工业比重相对平衡并交互领先。新中国成立之初,中国南北方工业分布总体较为平衡,南方地区工业总产值比重略高于北方地区②。1952年,南方地区的工业总产值占全国的比重为53%,比北方地区高6个百分点,特别是上海、江苏、广东等地区的工业总产值位居全国前十。1952—1965年,中国工业分布格局出现“北升南降”趋势。北方地区工业比重有所提升而南方地区略有下降,北方地区的工业比重接近全国的一半。截至1965年,北方地区工业总产值占全国的比重为49.86%,较1952年上升2.85个百分点,而南方地区则相应下降2.85个百分点。1966—1970年,“北升南降”趋势加速导致首次出现“北强于南”的局面。截至1970年,北方地区工业总产值占比达到51.22%,首次高于南方地区。1971—1978年,中国工业空间格局则呈现“南升北降”趋势。随着许多工业项目在交通便利的沿海地区和长江经济带布局,南方地区工业比重明显反弹,重新回升至50%以上。1978年,南方地区的工业总产值比重为51.04%,比1970年增加2.26个百分点,而北方地区的工业总产值比重再一次下跌至50%以下。

3.东北地区工业比重随国际形势变化而此升彼降。新中国成立之初,东北地区是全国工业的主要承载地。1952年,东北地区的工业总产值占全国的20.65%,明显高于西部和中部地区的11.78%和13.41%。在1952年工业总产值排名前十的省份中,辽宁、黑龙江、吉林等均位列其中。1952—1965年,受“一边倒”政策的影响,东北地区的苏联援助项目相对较多,使得东北工业比重稳步提升,截至1965年,东北地区的工业总产值比重为21.03%,比1952年上升0.37个百分点。1966—1970年,受中苏关系恶化等因素影响,靠近苏联边境的东北地区的工业投资明显减少,东北工业比重转而下降。截至1970年,东北的工业总产值占比降至19.20%,比1965年下降1.83个百分点,自此以后,东北地区的工业产值比重开始进入下降通道,并且再未回升至20%以上。1971—1978年,东北地区的工业投资被继续缩减,东北工业比重进入快速下降阶段。1978年,东北地区工业产值比重降至16.24%,较1970年下降2.96个百分点,降幅非常显著(见表1)。

(三)2003—2012年中国工业发展空间格局的演变特征

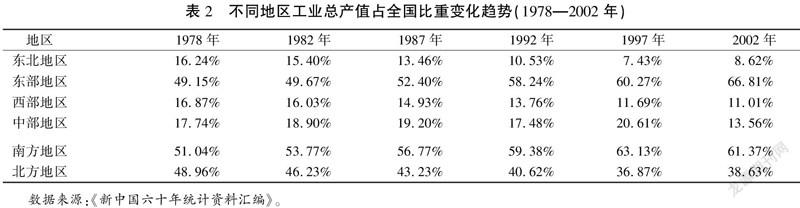

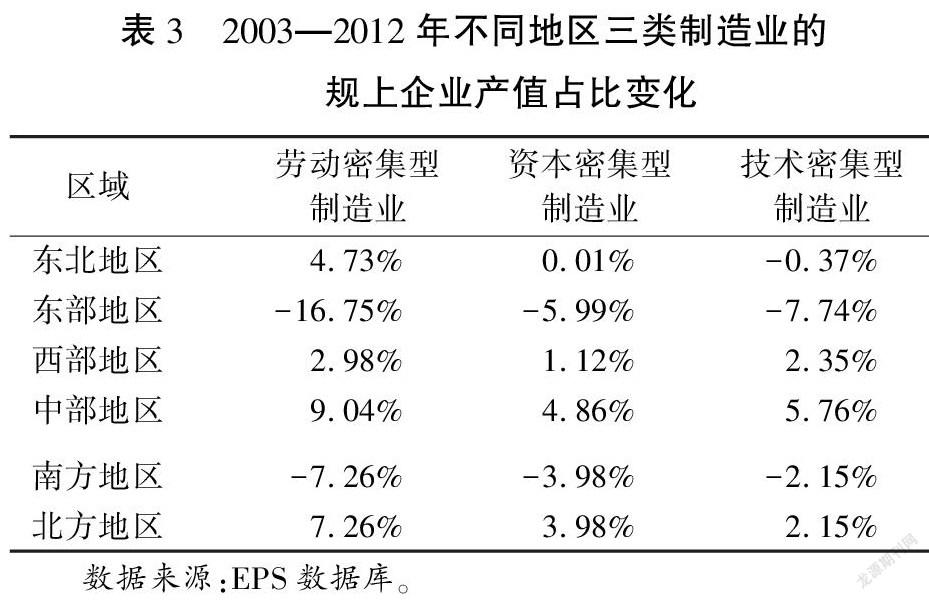

1.“西升东降”趋势明显,中部地区成为承接东部制造业的主要区域。从总体来看,工业空间格局“西升东降”态势明显。2003—2012年,随着西部大开发战略、中部崛起战略的深入实施,东西分化趋势得到一定程度遏制,工业格局出现“西升东降”态势,中部地区工业比重由2003年的13.10%上升到2012年的19.5%,西部地区由2003年的10.59%上升到2012年的13.87%,与此同时,东部地区的工业产值比重由2003年的68.1%下降到2012年的57.86%,降低近10个百分点。从不同类型制造业看,东部地区向其他区域转移最多的是劳动密集型制造业。2003—2012年,东部地区劳动密集型、技术密集型和资本密集型制造业的产值占比分别减少16.75个、7.74个、5.99个百分点。而中部地区成为承接制造业转移的主要区域。2003—2012年,中部地区劳动密集型、资本密集型、技术密集型制造业的产值占比分别增加9.04个、4.86个和5.76个百分点,均明显高于西部地区和东北地区(见表3)。

2.工业产值比重“北升南降”,特别是劳动密集型和资本密集型制造业表现明显。从总体来看,工业空间格局“北升南降”趋势明显。截至2012年,北方地区规上工业产值占全国的比重为43.34%,较2003年增加约5个百分点,而南方地区规上工业产值占全国的比重则下降至56.66%,南北差距由2003年的23.24%下降至2012年的13.32%,缩小9.92个百分点。从不同类型制造业看,劳动密集型、资本密集型制造业的产值占比出现“北升南降”趋势。2012年,南方地区劳动密集型和资本密集型制造业规上企业产值占全国的比重分别为54.64%、52.32%,比2003年分别减少7.26个、3.98个百分点,北方地区则相应有所上升。而技术密集型制造业的南北地区产值比例相对稳定。2003—2012年,南方地区技术密集型制造业的规上企业产值比重一直维持在70%左右,而南方地区技术密集型制造业的规上企业产值比重则相应稳定在30%左右。

3.东北工业产值比重稳中有升,结构由“重”转“轻”。从总体来看,东北地区工业产值比重稳中有升。2003—2012年,受东北振兴战略的支持以及重工业化加速推进的影响,东北地区工业产值占全国的比重稳中趋升,其工业产值比重由2003年的8.21%上升到2012年的8.77%。从结构来看,东北地区制造业结构由“重”转“轻”。通过分析2003—2012年不同地区劳动密集型、资本密集型和技术密集型三类制造业④的规上工业企业产值占比变化情况(见表3),可以发现:东北地区的产业结构由“重”转“轻”,劳动密集型制造业比重上升。2003—2012年,东北地区劳动密集型制造业的产值占比提升4.73个百分点,高于技术密集型和资本密集型制造业。

三、中国工业空间格局的发展现状

(一)板块分化重组使得工业空间格局出现新的变化

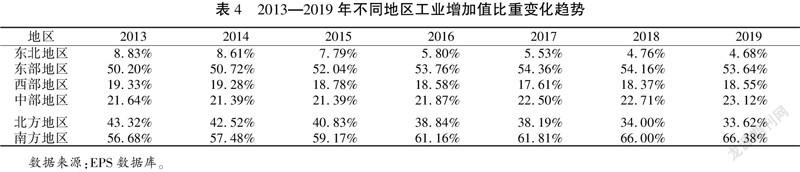

1.中部崛起推动“东中一体”,新“东西分化”格局正在形成。自2013年以来,随着中国经济进入新常态,新旧动能转换叠加产业跨区域转移促使中国工业空间分布格局发生新的显著变化。一是中部崛起态势明显。2019年中部地区工业增加值为73 121亿元,较2013年增长26.3%,增速明显高于全国平均水平(18.2%),这也使得中部地区工业增加值占全国的比重稳步上升,由2013年的21.64%上升至2019年的23.12%,增长1.5个百分点,崛起势头较为明显。其中,安徽、江西、湖北三省2019年工业增加值较2013年同比增速更是达到28.30%、39.34%、52.76%,一个以湖北、江西、安徽三省为引领,以湖南、河南、山西为辐射的中部工业快速发展格局正在成型。二是“东中一体”日益显著。随着中部崛起战略的深入实施,中部地区持续承接产业转移,工业呈现井喷式发展,传统工业发展格局出现新的变化,东部地区和中部地区逐步融为一体。就发展速度而言,2013—2019年,中部六省工业增加值增长26.3%,与东部地区并驾齐驱,并且明显高于西部地区(13.5%)和东北地区(-37.4%),与此同时,东部地区、中部地区工业增加值比重分别增长3.44个、1.48个百分点,而西部地区、东北地区则分别下降0.8个、4.2个百分点,由此可见,东部和中部地区正在融为一体并形成新的发展板块。三是新“东西分化”格局正在成型。随着“东中一体”深入推进,东西分化的内涵发生明显改变,过去以东部地区和中西部地区发展分化为主要特征的“东西分化”格局正在向以东中部地区和西部地区发展分化为主要特征的新“东西分化”格局演变。

2.南北分化现象加剧,东北地区持续衰落。近年来,随着我国经济发展进入新旧动能转换期和经济结构调整期,区域发展态势出现新的变化,区域板块之间的分化呈现新的特点,南北分化、东北衰落问题凸显。一方面,南北分化现象加剧。从发展速度来看,2019年,南方地区工业增加值为209 912亿元,较2013年增长38.43%,而同期北方地区工业增加值则下降8.26%。从比重变化来看,2019年,南方地区工业增加值占全国的比重高达66.38%,较2013年增长9.7个百分点,而北方地区仅有33.62%,较2013年下降9.7个百分点,南北工业增加值比重差距由2013年的13.37个百分点上升到2019年的32.77个百分点。从具体省份来看,2013—2019年,在15个北方省份中,高达8个省份的工业增加值出现下滑,辽宁、吉林、黑龙江、天津、内蒙古等五个省份的工业增加值降幅在30%以上,吉林省更是下降44.51%;与此同时,在南方16个省份中,仅有广西的工业增加值下降8.21%,其余均為正增长,上海、江苏、浙江、福建、广东、贵州、云南、西藏、江西、湖北等地区的增幅均超过30%,西藏、福建、贵州更是达到115.37%、71.02%、69.21%。另一方面,东北地区持续衰落。近年来,受产业结构升级滞后、新旧动能转换迟缓等因素影响,东北地区工业结束了长达十年的平稳增长阶段,逐步进入衰落阶段。从发展速度来看,截至2019年,东北地区工业增加值为14 803亿元,较2013年下降37.36%,是四大地区中唯一出现下降的板块,其中,辽宁、吉林、黑龙江分别下滑34.74%、44.51%、35.35%。就比重变化而言,2019年东北地区工业增加值占全国的比重已经降至4.68%,较2013年下降4.15个百分点(见表4)。

(二)城市群的崛起导致工业空间格局呈现新的特征

1.工业格局呈现“总体集聚、局部扩散”的特征。一方面,工业分布总体上向城市群聚集。城市群在平衡要素空间聚集所带来的正面效应和负面效应方面具有积极的作用,使得城市群对产业的吸引力不断增强,城市群集聚效应持续显现。以制造业为例,根据2013—2019年不同城市群制造业产业转移指数⑤,非城市群的制造业产业转移指数为-0.014,表明非城市群城市的制造业总体上正在向城市群集聚。另一方面,工业空间分布存在局部扩散的现象。一是部分城市群内部存在由中心城市向周边城市扩散的现象。以珠三角城市群为例,根据2013—2019年城市群制造业产业转移指数,广州、深圳两大中心城市的制造业产业转移指数均为负值,而非中心城市的制造业产业转移指数则为正值,说明制造业由从中心城市向周边城市扩散的迹象。二是不同城市群之间存在产业转移的迹象。比如,京津冀、北部湾、哈长、海峡西岸等城市群的制造业产业转移指数均为负值,而长三角、珠三角、辽中南、山东半岛、长江中游、中原、成渝、关中平原等城市群的制造业产业转移指数均为正值,表明城市群之间存在制造业局部转移的现象(见表5)。

2.成长型城市群呈现内部集聚态势而成熟型城市群呈现内部扩散态势。一方面,成长型城市群呈现工业向中心城市集聚的态势。部分成长型城市群内部的中心城市正处于要素集聚阶段,对周边城市不可避免地产生虹吸效应,从而出现制造业由非中心城市向中心城市集聚的趋势。这主要表现为两种情形(见表6):一是中心城市制造业产业转移指数为正,而非中心城市的制造业产业转移指数为负。比如,在成渝城市群,作为中心城市的重庆、成都的制造业产业转移指数分别为0.068、0.036,而非中心城市的制造业产业转移指数则为-0.057。二是中心城市和非中心城市制造业产业转移指数均为正,但是非中心城市的绝对值要小于全部城市。比如,在关中平原城市群,作为中心城市的西安,其制造业产业转移指数为0.075,同时非中心城市的制造业产业转移指数为0.008,但其绝对值要小于全部城市。另一方面,成熟型城市群则呈现工业向周边城市扩散的态势。根据2013—2019年各城市群制造业产业转移指数,部分成熟城市群内部出现制造业由中心城市向非中心城市扩散的趋势,主要表现为两种情形(见表6):一是中心城市制造业产业转移指数为负,而非中心城市的制造业产业转移指数为正。比如,在长三角城市群,上海、南京、杭州等中心城市的制造业产业转移指数分别为-0.167、-0.075、-0.020,而非中心城市的制造业产业转移指数则为0.096;在珠三角城市群,广州、深圳等中心城市的制造业产业转移指数分别为-0.136、-0.028,而非中心城市的制造业产业转移指数则为0.055。二是中心城市和非中心城市制造业产业转移指数均为负,但是非中心城市的绝对值要小于全部城市。例如,在京津冀城市群,作为中心城市的北京、天津的制造业产业转移指数分别为-0.077、-0.175,同时非中心城市的制造业产业转移指数为-0.022,但其绝对值要小于全部城市。

四、中国工业空间格局的发展趋势

当前,国际国内环境正在持续深入嬗变,中国发展面临一系列新挑战新机遇。在此背景下,党中央及时提出要构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,这对产业空间布局具有十分重要的指导意义。未来一段时期,中国工业布局有可能迎来加速调整期,新的工业发展格局将逐步成型。

(一)生产力布局加速调整,带状经济显现

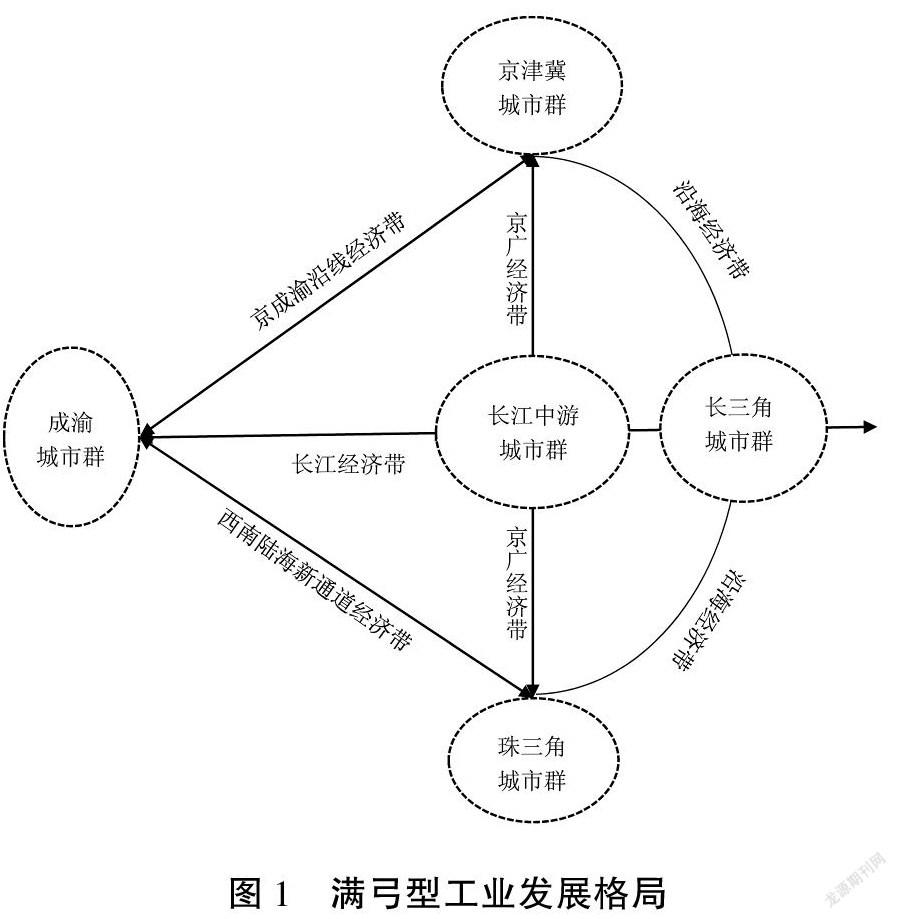

1.西南陆海新通道经济带将加快发展。西南陆海新通道经济带是以铁路、公路等南向出海通道为枢纽,以广西、贵州、四川、重庆、云南等西南地区为辐射区域的产业发展带(如图1)。2019年,广西、贵州、四川、重庆、云南等地区的工业增加值总和为35 147亿元,较2013年增长21.06%,高于全国总体增速,占全国工业增加值的11.11%。未来一段时期,多种因素叠加将有力推动西南陆海新通道经济带的崛起。一方面,随着西南陆海新通道持续深入建设,出海通道将被彻底打通,西南地区与国际市场的链接成本大幅下降,西南地区作为“一带一路”和长江经济带交汇点的区位优势得以发挥。另一方面,西南地区兼具土地成本和劳动力成本低于东中部地区而产业链基础和人才资源优于越南等东南亚国家这两大相对优势,这将为西南陆海新通道经济带打造具有国际竞争力的产业发展带奠定基础。

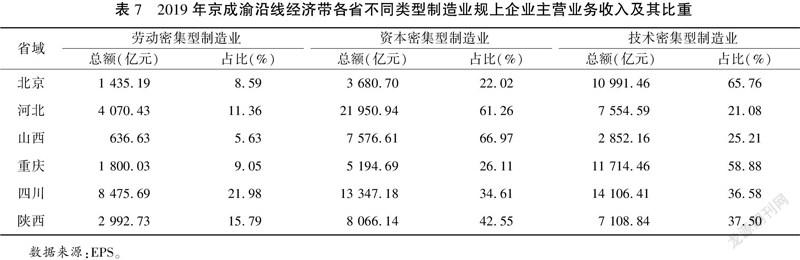

2.京成渝沿线经济带将初露端倪。京成渝沿线经济带是以京西高铁、西渝高铁、西成高铁为联接枢纽,沟通北京、河北、山西、陕西、四川、重庆等六省市,串联成渝城市群、关中平原城市群、太原城市群、京津冀城市群等四大城市群的产业发展带(如图1)。2019年,北京、河北、山西、陕西、四川、重庆等六省市的工业增加值总和为51 946亿元,较2013年增长10.29%,占全国工业增加值的16.43%。未来一段时期,两大因素将助推京成渝沿线经济带崛起。一方面,交通运输通道的优化提升为京成渝沿线经济带形成奠定扎实基础。目前,京西高铁和西成高铁已经开通运营,未来随着西渝高铁的建成开通,北京经河北、山西、陕西到四川、重庆的交通大动脉将完全打通,这将为产业发展带的形成奠定基础。另一方面,地区之间的优势互补有助于构建分工明确、联系紧密的经济带。京成渝沿线经济带横跨东部、中部、西部三大板块,各省市要素禀赋、产业结构差别很大,北京、重庆在技术密集型产业方面具有明显优势,河北、山西在资本密集型制造业方面具有显著优势,而四川则在劳动密集型制造业方面具有相对优势(见表7),不同地区的优势互补有助于形成分工明确、联系紧密的产业发展带。

(二)板块间分化深入发展,块状经济出新

1.东西差距收敛但“东强西弱”格局仍将长期存在。近年来,受劳动力向中西部回流、产业向中西部转移、人才向中西部中心城市扩散等因素影响,中西部地区工业投资明显增加,工业发展迎来较快发展,东西差距有所收敛。未来一段时期,这一趋势仍将持续存在,东西差距将呈现“相对差距逐步收敛、绝对差距依旧明显”的局面。一方面,工业发展的东西差距将逐渐收敛。2019年,西部、中部、东部地区的工业增加值同比增速分别为6.47%、7.34%、4.4%,呈現中西部地区增速明显高于东部地区的态势。与此同时,2019年西部、中部、东部地区的制造业投资增速均值分别为9.88%、9.62%、5.61%,同样呈现中西部地区增速高于东部地区的态势。因此,在未来一段时期内,中西部地区工业发展速度高于东部地区的态势有望继续维持,东西相对差距也将随之收敛。另一方面,工业发展“东高西低”格局仍将长期存在。2019年,东部、中部、西部地区的工业增加值分别为169 618亿元、73 121亿元、58 672亿元,呈现东部地区工业增加值大于中西部之和的局面。因此,在未来一段时期内,“东强西弱”的工业发展格局仍将长期存在。

2.南北分化现象在未来一段时期内仍将持续存在。近年来,随着我国经济进入以动力转换、结构优化、增速换挡为主要特征的新常态,南北地区由于产业结构、动力模式的迥异而出现差距拉大的现象。北方地区的产业结构主要以重化工业为主,受制于供给侧改革背景下的去产能政策影响,普遍出现增速明显放缓迹象,有些省份甚至出现负增长,而南方地区转型升级相对较早,创新能力相对更优,体制机制相对更活,发展韧性相对更强,导致整体表现相对更好。2019年,南方地区研发人员数量、规上工业企业研发经费支出、专利申请数分别为338.8万人、10 121亿元、852 768件,分别较2013年增长50.62%、92.24%、101.69%,而北方地区研发人员数量、规上工业企业研发经费支出、专利申请数分别仅有105.2万人、3 850亿元、207 040件,同期增长-6.57%、26.08%、49.91%,由此说明南方地区在创新驱动方面明显领先于北方地区。未来,随着中国工业经济进入高质量发展阶段,南方地区和北方地区的工业发展差距有可能进一步拉大,南北分化现象将持续存在。

(三)产业链集群快速发展,群状经济凸显

1.产业链集群化成为未来发展趋势。当前,工业企业空间集聚主要以产业集群形式为主,其主要特征表现为空间的邻近性和企业的无关性,即产业集群内部企业虽然在地理上接近但上下游关联性不强。但是,受疫情全球大流行、中美战略博弈、新技术革命的冲击,全球产业链正在发生明显的转向,以同一产业链内部上下游企业在较小的特定空间范围内进行分工生产为主要特征的产业链集群化正在成为重要发展趋势。一方面,疫情对供应链的冲击为产业链集群化提供了动力。2020年爆发的新冠肺炎疫情全球大流行对全球供应链造成了巨大冲击,再加上中美战略博弈长期化进一步加剧了全球产业链的动荡,传统跨国垂直分工体系抗风险能力弱的缺陷被充分暴露。在此大背景下,重构产业链体系、增强产业链韧性就成为政府和企业的重要考量。而产业链集群有助于兼顾安全与效率,能够在确保产业分工、降低物流成本、促进知识溢出、提升生产效率的前提下,增强产业链抗风险能力,最大程度地减缓疫情流行、自然灾害等不确定事件造成的冲击。因此,推动产业链环节的空间集聚构建产业链集群就成为各地政府和企业的必然选项,进而推动产业链集群化成为未来的一大趋势。另一方面,新技术革命也为产业链集群化创造了条件。随着人工智能、大数据、产业互联网、3D打印等新技术的深入应用,传统生产方式将发生极大改变,强调个性化、定制化、敏捷化的“C2M”生产模式将逐渐成为主流的生产方式,而这有助于企业减少生产环节,推动产业链环节在特定空间范围内的有效整合,最终促使产业链集群化。

2.工业空间分布呈现“圈层化”特征。目前,都市圈和城市群已经成为中国经济空间的重要特征,并且在“十四五”时期乃至相当长一段时期内,城市群、都市圈仍将是空间经济活动的主要组织形式。由于产业链集群模式与城市群都市圈模式具有内在契合性,随着产业链集群化深入发展,城市群、都市圈与产业链集群将相互耦合共生发展,进而推动工业空间分布呈现“圈层化”结构。首先,城市群和都市圈在供求两端具有相对优势,可以为产业链集群发展奠定坚实的基础。城市群、都市圈集聚了大量人口,能够提供庞大的消费需求,这为产业链集群发展提供了雄厚的市場。同时,城市群和都市圈还是我国经济最发达的区域,拥有相对雄厚的产业基础,有利于吸引产业链集群的集聚。其次,城市群和都市圈内部的中心城市往往拥有大量的人才资源、产业资本、创新要素以及完善的基础设施和营商环境,能为产业链集群高端环节发展提供各类高端要素以及优质的软硬基础设施。最后,城市群和都市圈内部的非中心城市往往具有较为丰富的土地资源、劳动力资源,具备较强的生态环境承载能力,能够为产业链集群中低端制造环节的发展提供较大的发展空间。总之,无论从整体来看还是从结构来看,城市群、都市圈和产业链集群之间都具有较高的耦合度,这也是“圈层化”结构形成的原因。未来,一个城市群或都市圈将自成一个相对完整的产业链体系,城市群、都市圈内部的产业分工将更多表现为垂直分工模式,中心城市和非中心城市相互分工、紧密配合。相应地,不同城市群、都市圈之间的产业分工将更多表现为水平分工模式,跨城市群、都市圈的垂直分工将会随之减少。

五、政策建议

本文梳理了新中国成立以来中国工业发展空间格局的演变历程,分析了目前中国工业发展空间格局的显著特征,并对未来发展趋势进行了展望。总的来看,区域工业发展不平衡不协调的问题将持续存在,同时,板块分化重组和城市群崛起使得工业空间格局出现新的特征。对此,应采取“东西合作、东北振兴、北方隆起”的区域发展战略,以城市群为重点打造产业链集群,以经济带为纽带打造产业发展轴,推动中国区域工业协调发展,为构建新发展格局奠定基础。

1.加强东西合作,优化工业布局。充分发挥中西部地区在土地、劳动力、特色资源等方面的比较优势,构建东西部产业链合作平台,推动东部外溢性工业合理有序向中西部地区转移。在中西部地区打造若干个具有全国影响力的城市群,重点推进成渝双城都市圈建设,围绕城市群、都市圈引进布局一批高技术产业链集群,打造区域增长极。注重提升中西部地区的开放水平,理顺体制机制,优化营商环境。畅通与东部地区的运输通道,重点疏通长江航运通道,提升内河航运体系,切实降低流通成本。加快推进长江经济带建设,积极构建西南陆海新通道经济带和京成渝沿线经济带,构建“满弓型”工业发展格局。

2.激发发展活力,助力东北振兴。加大再改革再开放力度,转变政府职能和工作方式,破除体制机制障碍,努力构建法治型、廉洁型、服务型政府。着重理顺政府和市场的关系,着力推进行政审批制度改革,尽快实施“最多跑一次”改革,构建一流的市场服务体系,打造优质高效的营商环境。提升地区人口活力,留住本地青年人口,加大人才引进力度,稳定人口生育率在合理水平,提升应对人口老龄化能力。加快新旧动能转换,依托现有优势瞄准国家产业链短板,有针对性地发展高技术制造业。加大对东北地区的扶持力度,特别是在增值税简并、所得税减免等方面可以对东北地区企业进行率先试点。

3.实行以点带面,加快北方隆起。借助京津冀协同发展战略、黄河流域生态保护和高质量发展战略等国家战略带来的有利契机,增强北方地区的发展动力。重点打造北京、天津、郑州、西安等国家中心城市,围绕中心城市构建城市群,发展产业链集群。建设好发挥好京津冀城市群、中原城市群、关中平原城市群、山东半岛城市群等国家级城市群的战略支撑作用。持续推进京津冀协同发展战略,稳步推进雄安新区建设,做好产业疏解转移,打造分工明确、联系紧密的产业链集群。落实黄河流域生态保护和高质量发展战略,在做好保护治理的基础上,提升黄河沿岸节点城市的综合承载能力,发挥好引领辐射带动作用。

注释:

①《工信部:我国连续十年保持世界第一制造大国地位》,http://www.xinhuanet.com/fortune/2020-10/23/c_1126649474.htm,2020年10月23日。

②本文中中国大陆的东部、中部、西部、东北部地区按照国家统计局划分为准,限于篇幅,不再列举。其中2013年之前,西部地区由于数据缺失原因未统计西藏数据。

③中国大陆北方地区包括辽宁、吉林、黑龙江、北京、天津、河北、山东、内蒙古、陕西、甘肃、青海、宁夏、新疆、山西、河南;南方地区包括上海、江苏、浙江、福建、广东、海南、广西、重庆、四川、贵州、西藏、云南、安徽、江西、湖北、湖南。其中2013年之前,南部地区由于数据缺失原因未统计西藏数据。

④根据黄莉芳等[13]、谢子远等[14]的分类法将制造业划分为劳动密集型制造业、资本密集型制造业、技术密集型制造业。

⑤借鉴孙晓华等[15]的产业转移指数计算公式对2013—2019年中国285个地级及以上城市的制造业测算了产业转移指数。

参考文献:

[1]陈佳贵,黄群慧,钟宏武.中国地区工业化进程的综合评价和特征分析[J]. 经济研究, 2006(6):4-15.

[2]陈耀.改革开放30年中国工业化区域特征分析[J].西南民族大学学报(人文社会科学版),2008(2):97-103.

[3]胡伟,陈晓东,李传松.改革开放以来中国工业经济发展空间格局演化[J].江苏社会科学,2019(2):43-53+257-258.

[4]胡偉.改革开放40年中国工业经济发展的区域特征[J].区域经济评论,2019(1):69-83.

[5]胡安俊.中国的产业布局:演变逻辑、成就经验与未来方向[J].中国软科学,2020(12):45-55.

[6]赵璐.中国产业空间格局演化与空间转型发展态势[J].地理科学,2021(3):387-396.

[7]毛琦梁,董锁成,王菲,等.中国省区间制造业空间格局演变[J].地理学报,2013(4):435-448.

[8]魏伟,叶寅.中国省际工业发展的空间格局演化及分析[J].经济地理,2013(3):118-124.

[9]刘友金,曾小明.中国工业空间格局的演变与集聚差异——基于EDSA和城市面板数据的空间计量研究[J].区域经济评论,2016(1):80-88.

[10]贺灿飞,胡绪千.1978年改革开放以来中国工业地理格局演变[J].地理学报,2019(10):1962-1979.

[11]冷志明,张铁生.建国六十年区域经济发展的回顾与展望[J].经济纵横,2009(3):33-37.

[12]姚鹏,孙久文,鞠晓颖.我国区域经济发展格局:回顾、现状与展望[J].区域经济评论,2015(5):147-152.

[13]黄莉芳,黄良文,郭玮.生产性服务业提升制造业效率的传导机制检验——基于成本和规模中介效应的实证分析[J].财贸研究,2012(3):22-30.

[14]谢子远,张海波.产业集聚影响制造业国际竞争力的内在机理——基于中介变量的检验[J].国际贸易问题,2014(9):24-35.

[15]孙晓华,郭旭,王昀.产业转移、要素集聚与地区经济发展[J].管理世界,2018(5):47-62+179-180.

责任编辑:武玲玲

猜你喜欢

今日农业(2020年18期)2020-12-14 19:08:44

紫光阁(2020年10期)2020-12-09 09:15:19

当代世界(2020年11期)2020-12-09 09:10:06

人民周刊(2020年21期)2020-12-03 13:56:30

人民论坛(2020年32期)2020-11-28 12:38:44

当代陕西(2019年13期)2019-08-20 03:53:56

领导决策信息(2018年7期)2018-05-22 02:52:16

建筑科技(2018年1期)2018-02-16 04:05:36

领导决策信息(2017年10期)2017-05-17 04:49:01

纺织科学研究(2017年3期)2017-05-17 03:59:48