期权定价方法及其风险分析

2022-03-25 02:56梁潇月

环渤海经济瞭望 2022年12期

梁潇月

一、前言

一直以来,普通个人投资者都是这个市场的弱者。因为他们没有庞大的资金优势,没有机构专业的投资能力,更加没有准确快速的信息获取能力。从我国市场经济的大环境上看,对投资者的分类可以有很多种方法。按其风险偏好可以分为风险厌恶、风险中立和风险爱好三种类型。期权的理论价值可以用各种定价模型来计算,涉及较为复杂的数学原理。本文以股票期权为例,对其风险进行了分析,接着对比了几类较为典型的期权定价模型的试用条件和优缺点。最后研究分析期权定价方法中的各个变量,以期达到回避风险的目的。

二、绪论

(一)国内外研究现状

期权市场能够给我们提供风险为零,但可以获利的交易机会,这一点是股票和期货交易所没有的。期权是一种非线性衍生品,具有盈亏不对称的特性,是在期货基础上产生的一种金融衍生工具。由于它有着很好的结构特性,因此在风险管理和产品开发中都获得了广泛的应用。在BS 定价模型建立以前,已有许多领域的学者对期权定价的问题做了研究。他们的研究对BS 期权定价模型的产生起到了推动作用。开始的时候在1900 年,法国的数学家Bachelier 发表了一篇名为《The Theory of Speculation》的论文。这篇论文假设股票价格的变化过程是连续的,且它的变化服从正态分布;股票的预期收益为零,也就是说市场中没有套利的机会。这样会得到欧式的无红利买入期权的定价模型公式,为:

其中,C(S,T)表示期权的买入价格,S 表示标的证券价格,K 表示协定的价格,T 表示期权的到期日,σ表示收益的标准差,函数n 为标准正态分布下的概率密度函数,函数N 为标准正态分布下的分布函数。

然而,Bachelier 的模型存在着假定的太过理想的不足,与事实有些偏差。主要有以下几点:假定标的证券价格的变化为布朗运动,则价格有出现负数的概率的结果;假定的预期价格期望为零与实际的金融市场并不相符;还有并未给出期权的价格随着时间变化而产生的改变。

1965 年Samuelson 在总结了上述结果之后又提出了另一期权定价公式。这一模型对固定的股票预期收益率进行了改进,他认为期权并不同于股票的预期收益。得到了以下的公式:

其中:

几乎于同一时间,Merton 也发表了有关期权定价问题的另一篇论文《Theory of Rational Option》。在这里假设利率是一个固定的数值,就可以推导出当期权价格发生跳跃时的期权定价公式,这使得原有的期权定价理论获得了进一步发展。最后他们三人一起做出了欧式期权定价公式(即经典的BS 期权定价公式)。

(二)研究的内容与方法

期权定价理论是现代金融学的基础之一。在研究金融衍生品时,期权定价的模型与方法是最重要、应用最为广泛且难度最大的一种。期权定价理论在多种不同领域不断的进行着深入发展。由于期权最重要的用途之一是对于风险的管理,有效的风险管理需要对期权进行正确的估价。期权定价理论方法的产生和完善对于推动期权市场的发展有着重要的作用。利用期权定价得出的有关结论与方法可以广泛的用在宏观、微观经济问题的分析当中。

本文中利用已有的相关理论与公式,加入考虑了风险的因素,运用函数与概率论的有关知识假设在风险回避市场的条件之下,进一步来讨论期权定价方法中公式的各个变量及它们之间的关系。最后,结合了各类资料和生活现象与常识,给出了几种可以合理降低风险的建议。

三、期权与期权定价模型

(一)期权

期权与股票、期货最大的不同应该是:股票、期货交易的逻辑是市场价格变化的过程,而期权交易市场价格变化的结果。在不同的行权价中,无论是选择买入还是卖出,最终决定我们这次交易能否获利的是这个期权到期时能否行权。期权有着风险有限的特点,期权的最大风险就是要付出的期权金。除此之外,期权在合约生效期间,对现货投资有很好的对冲作用。将全部的风险过渡到总的头寸的风险管理中是期权对风险管理的方法,也是将风险分散的一个重要方面。

与期权相类似的金融衍生产品提高了金融市场的效率与流动,也给市场带来了新的风险,并增强了其脆弱性。这给市场监管和投资者都带来全新的挑战和机遇。其中,人性中厌恶风险的天性便扮演着重要的角色。有些投资者只着眼于微小的利益,买进的股票涨了一点,便迫不及待地卖出。然而后来,股价一天天在上涨,高价买入风险更大,因此只能做旁观者。而一旦买进的股票下跌却仍抱着侥幸心理而不肯止损,并想出各种各样的理由说服自己这种下跌只是暂时的。这样继续等下去结果小亏慢慢积累成大亏。

(二)常见的期权定价模型

常见的期权定价模型有:BSM 模型、二叉树模型以及蒙特卡洛定价模型。

1.BSM 定价模型

BSM 模型对于期权的定价有着很大的影响,该模型基于无套利理论。这个理论可以概括的说成市场上不存在无风险套利机会。它的优点就是形式简洁,计算速度较快。但其缺点也较明显,例如它只能用于欧式的期权定价,无法应用在其他类型的期权。总体来看,即使存在着误差,BSM 模型的准确性仍然是相对较高的,而且是具有较强实用价值的定价模型。在BS期权定价模型中,收益率与价格的表示:在市场中,虽然价格并不服从正态分布,但收益率一般都是服从正态分布的。而金融资产价格的变动与收益率联系紧密,因此,我们可以在资产价格与收益率之间找到联系,这样就可以获得价格的分布函数。

2.美式期权的蒙特卡洛定价模型

在美式期权的蒙特卡洛定价模型,仍可以假设股价的波动服从几何布朗运动。由于美式期权的理论价格与现金流的现值有关,所以不能直接应用布朗运动的性质求末期的期权价值。因此可把期权期限分成n1 个小段,股价在每个小段上都是服从几何布朗运动的,就可计算出每个节点上的股票价格,进一步得到每个节点上的美式期权理论价格,最后会得到总样本的期权理论价格。蒙特卡洛模型思路清晰,操作较为简单,在期权定价模型中占有较重要的地位。相比二叉树模型来说,蒙特卡洛定价模型无法得到一个确定的结果,计算出的结果总会略有差异。另外,为了得到更加精确的结果,它对于所计算的样本数量也有着较高的要求。

3.新兴方法:神经网络

神经网络为一种非线性非参数的模型。运用模拟神经元算法来建成一个市场数据支持的非线性模型来进一步得到比参数模型更好的定价效果,会让期权的定价更客观、更准确。但它也存在着期权定价影响的因素与样本数量仍然需要改进;和神经网络模型的隐含层神经元数目很难根据实际模型合理确定的缺点。

(三)期权定价模型的比较分析

1.二叉树和三叉树定价模型

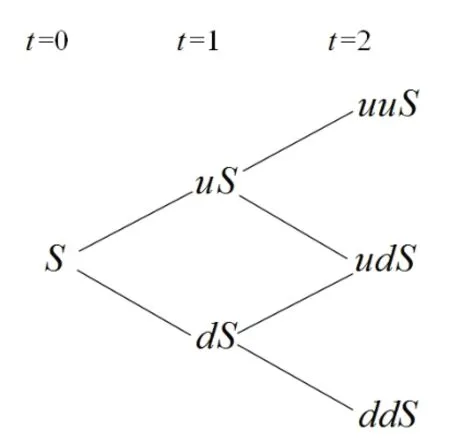

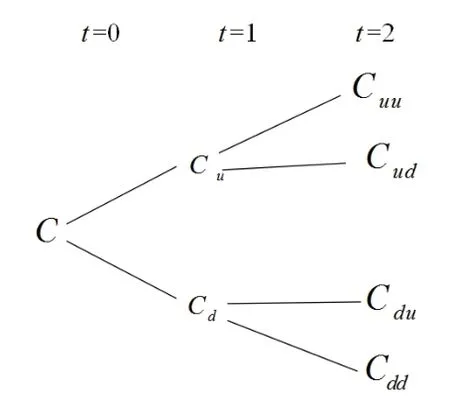

(1)二叉树期权定价模型(以两期二叉树模型为例)

股票的价格变化如图1 所示;

两期二叉树定价模型的期权价格变化如图2 所示。

图2-1

图2-2

(其中,Cuu=max(u2s-E,0);Cdu=Cud=max(uds-E,0);Cdd=max(dds-E,0)。)

(2)三叉树期权定价模型

三叉树模型是在二叉树的基础上继续展开的,包括左子树、中子树、右子树三个部分。其中第n 层上最多有3n-1个结点,高度为h 的三叉树中最多有个结点。在标准的三叉树中,假设每个结点的价格为上升、不变、下降的概率为Pa,Pb,Pc,树形的步长为△t,则经过步长△t 变化后的价值分别为Su,S,Sd。

二叉树与三叉树期权定价模型主要应用于离散时间的模型中,在取极限的情况下得到的结果是相同的。在应用效果上,三叉树模型有着以下优势:模型每步都有三个可能的标的资产价格变化,因此针对连续标的资产价格变化过程的模拟效果会更好;在同样精度的前提下,三叉树模型的收敛速度较快,所需步数更少,因此运算速度较快,更适用于计算较为复杂的期权定价。

2.BS 期权定价模型与神经网络模型

由于BS 定价模型存在着假设的条件,而当没有满足这些条件时就会出现较大的偏差。而对于神经网络模型来说,它不需有假设的条件,只需要大量的数据来进行分析,这就体现出了神经网络在对于实际价格进行模拟时有着较大的优势。但也不能表示BS 模型就比神经网络差,在没有足够多数据的情况下,神经网络就无法发挥出它的作用了。因此,这两种模型都存在着各自的优点与不足,我们在使用时应根据实际的情况与掌握的资源来进行选择。

四、风险与风险的规避

(一)风险参数

由于经济市场本身是动态的,价格瞬息万变,投资的人们需对经济发展趋势;有深入的了解,对潜在的风险也应有充分的认识和准备。这就需要多了解专业的风险控制有关常识,提升自身对于风险的、控制能力,并努力去及时了解投资的趋势和方向来顺势而为。不经过冒险,就不会有新的发现和新的未来。同时,认知风险也并不代表要破釜沉舟般的一味向前。想要做一件并未成功过的事,首先勇敢是必不可少的,但更需要我们谨慎前行。

期权价格受许多参数影响,可使用以下一系列的敏感度参数来预测期权的价格变化(以下讨论的所有参数对价格的影响都是假设只有其本身发生变化,而其他的影响因素保持不变的情况下)。

1.gamma 值

基础期货的价格变化时相应的期权delta 值也随之变化。gamma 值可用于描述delta 值变化的程度,gamma值越大,delta 值对基础期货的价格变化反应越大,因此可以使用gamma 值重新计算delta 值。期权多头头寸的gamma 值总是正的。即将到期的平值期权的gamma 值最大。

2.vega(kappa 值)

vega 值是衡量波动率对期权价格的影响的指标。它表示如果标的资产的预期波动率变化一个百分点时,期权价格将发生多少单位量的变化。期权的合约剩余有效期越长,vega 值越大。

3.theta 值

theta 值描述了时间价值的减少对期权价格的影响。它所反映的是,如果期权合约剩余有效期缩短一个时间单位时,期权的价格怎样变化。theta 值是期权价格对合约剩余有效期的一次求导再乘以-1。对于利率期货期权的多头头寸而言,它们的theta 值总是为负值。这种现象被称为时间价值衰减或时间衰减。随着期权到期日的临近时间价值下降速度加快。即将到期的等值期权的时间衰减将达到最大值。

(二)基于各定价模型的风险规避

1.基于蒙特卡罗模拟方法的讨论

蒙特卡罗模拟要用到风险中性定价原理,是一种对欧式资产的估值方法。其基本思路是:设已知标的资产价格的分布函数,再把期权的有效期限分为无限个短的时间间隔;再利用计算机从各已抽的样本中进行随机抽样来模拟出各时间段股价的变动和其可能发生变化的路径,就可以计算出这个期权的最终价值了。各种不同的路径可以得到各不同的随机样本,经过多次重复取值后,就可以得到整个时间段内期权价格的集合。计算每种路径结果下的期权回报均值,算数平均之后就可以得到期权的预期价格。

当前时刻期权的价格可表示为:

(其中,P 表示期权的价格,r 表示无风险利率,E(XT)为T 时刻期权的预期收益);在欧式买入期权定价时:设:

初始股票价格为M,并已概率a 变化;总的时间区间为T;

设时间参数集合为T=[0,+∞];

令M(0)=M,表示:在时间为0 时刻时股票的价格;

股票价格由市场行情等因素决定,当股价上升时:设是以概率a 上升到价格bM;当股价下跌时,则是以概率1-a 下降到价格cM;(这里0<c<1<b)

那么,可以将△t 时间段内的股价波动表示为:

则股票价格变动的过程为:{M(t),t ≥0};

设:欧式买入期权的定价为S,期限为T,无风险利率为r;

则当风险中立时:{(v,ω):(b-1)v-(1-c)ω=r};股价的变化可以表示为{Mv(t),t ≥0};买入期权价为Fv(M,T,S)=e-rTE[f(Mv(t))|Mv(0)=S];

假设:在风险中立的条件下,△t 时间段之内,股票价格的变动为:

当△t →0 时,可以得到:α ≤v,β ≥ω;

就可以知道,如果符合此类的条件,是可以达到回避风险的目的。

2.基于Black-Scholes 模型的讨论

(1)在BS 期权定价模型中,收益率与价格的表示举例:

在市场中,虽然价格并不服从正态分布,但收益率一般都是服从正态分布的。而金融资产价格的变动与收益率联系紧密,因此,我们可以在资产价格与收益率之间找到联系,这样就可以获得价格的分布函数。

下面以股价为例:假设股票现价为10 元,后上涨到11 元,依照求收益率的方法,这只股票的收益率为,即10%。若是投资者在获得这10%的收益之后发生10%的损失,这时就可以用到这个公式来计算收益率:收益率=;即St'=St×ex,这里的St'等于St×收益率;在用这种方法后,如果时期一的收益率为10%,时期二的收益率为-10%,原始价格S=10,那么即可求得:

S1=10×e0.1=11.05;S2=11.05×e-0.1≈10;即求出当股价先上升10%后下降10%后的结果。(这里St为时刻t时的股价,St'为变化后的股价,x 为收益率)

(2)解决的实际问题

基本假设:

①股票价格变化遵循几何布朗运动;

其中:μ 表示:期望回报率;σ 表示:波动率

dWt表示:标准布朗运动(E(dWt)=0,Var(dWt)=dt)

②可使用所得的全部卖空衍生证券

③无交易费或税收。

④没有无风险套利的机会且交易为连续的。

⑤无风险利率r 为常数,且对于所有的到期日都相同。

设V=V(S,t)是期权价格,它在期权的到期日t=T时:

如果K 是期权的敲定价,那么在期权的有效时间内的价值是?

期权定价的数学模型为:A=V-△S;其中,△是原生资产的份额,选取适当的△使它在(t,t+dt)时段内,设A 是无风险的,在时刻t 形成投资组合A,且在时段(t,t+dt)中;则投资组合的回报是,即dVt=△dSt=rAtdt=r(Vt-△St)dt。

3.基于二项式定价模型的讨论

考虑到会有股价变化的风险因素,将原有的公式进行分情况讨论。

模型假定:

(1)某种股票现在的价格为S0;

(2)一段时间后,股价可能将出现两种变化:上涨变为S1或下降为S2。

我们可以假设它的变化将会只有这两种。当期权到期时,期权的价值C 可能会有增加为(CA)和减少为(CB)两种情况。

如果期权的敲定价格为K,则:CA=max(S1-K,0);CB=max(S2-K,0);

假设有一资产组合为以无风险利率r 借来金额为X的资金,用它来买入数量为n 的股票,那么这份资产的价值可表示为R=nS0-X;当期权到期时,可能有以下两种情况:

①股价上升,则R1=nS1-X(1+r);

②股价下降,则R2=nS2-X(1+r);根据二项式定价模型,假定当期权到期时,该资产组合就为期权的价值,那么:C1=nS1-X(1+r);C2=nS2-X(1+r);也就是考虑到了风险因素的二项式定价模型。

五、结论与展望

本文研究了考虑到风险因素的期权定价方法中各变量及它们之间的关系,基于在期权定价模型加入风险的讨论及降低风险设计并开发了考虑风险厌恶的期权定价模型。采用了期权定价理论与相关数学知识分析了考虑到风险因素的期权定价模型。

关于进一步的研究方向,通过在撰写论文时对于期权定价理论与模型的更深层次的了解,对于今后期权定价模型进一步的研究方向也有了一些自己的想法。众所周知,金融市场领域风险的种类很多,尤其在投资方面的市场中。随着金融衍生工具的产生与发展,金融市场的风险更是与日俱增。这更加显示出了完善出一种行之有效的风险管理体系的必要性。由于风险的控制无论是对于企业还是个人的投资来讲都是非常重要的,因此关于市场的风险的控制与相关体系的建立等问题上还需要进一步完善和改进。

如果考虑到市场的不完全性,标的资产的价格、波动率、执行价格等就都属于期权定价模型中的随机变量。因此,今后的研究方向可以考虑在控制变量唯一的前提下,对这些随机变量逐一进行研究,这样建立出的新模型会更加适合应用于市场和易被投资者普遍应用与接受。

引用

[1]张利花.路径依赖型期权定价模型和方法研究[D].广东:华南理工大学,2013.

[2]张庆华.几类不确定性期权定价模型及相关问题研究[D].上海:东华大学,2015.

[3]云晓飞.Black Black-Scholes 期权定价模型的错误定价问题及实证研究[D].福建:厦门大学,2007.

[4]郭志东.若干期权定价模型研究[D].吉林:吉林大学,2014.

[5]黄凯.期权定价理论的基本思路、方法及其在企业战略投资领域的应用[J].中国管理科学.1998,(02).

[6]李云红,魏宇,陈王.风险厌恶在股指期货避险中的应用研究[J].管理工程学报.2014,28(04):173-179.

[7]Merton R.C.Theory rational option pricing [J].Option Research,1993(01):21-33.

[8]Hull J.C.Options,futures and other derivatives [J].Option Research,2000:88-94.

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

能源(2016年2期)2016-12-01

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18

读写算(下)(2015年11期)2015-11-07

中国卫生(2014年6期)2014-11-10