新能源汽车产业集群营销战略研究

2022-03-24 22:37刘婧

时代汽车 2022年5期

刘婧

摘 要:新能源汽车市场的兴起,有效缓解了能源和环境压力,加快了汽车产业转型升级,各地新能源汽车产业集群发展迅速。本研究通过分析近年来汽车产量、销量和品牌之间的交互关系,建立多元回归模型预测市场发展趋势,对新能源汽车的现状和问题进行研究,针对产业集群发展提出整体性、集聚性、适度弹性与和谐发展的营销战略规划。

关键词:新能源汽车 产业集群 营销战略

Research on Marketing Strategy of New Energy Automobile Industry Cluster

Liu Jing

Abstract:The rise of new energy vehicle market has effectively alleviated the pressure of energy and environment, accelerated the transformation and upgrading of automobile industry, and local new energy vehicle industry clusters have developed rapidly. By analyzing the interactive relationship between automobile production, sales and brand in recent years, this study establishes a multiple regression model to predict the market development trend, studies the current situation and problems of new energy vehicles, and puts forward a marketing strategic plan of integrity, agglomeration, moderate elasticity and harmonious development for the development of industrial clusters.

Key words:new energy vehicles, industrial clusters, marketing strategy

1 研究意义

汽车制造是重要的支柱产业,其生态链上下游深入覆盖社会发展的各个方面,行业带动效应显著,能够促进新技术、新材料、新工艺在交通运输领域的开发应用,带来万亿级的工业产值和高额的利润税收,从而提供众多就业岗位。随着世界经济进入新一轮增长,经济全球化带来产业的细化分工,汽车制造产业逐渐呈现由发达国家向发展中国家转移的态势。汽车产业在高速发展的同时也给生态环境造成了负担。新能源汽车产业是新兴产业,也是汽车产业实现转型升级的必由之路,有利于我国减少对石油资源的依赖,维护国家能源安全,同时也利于保护国家生态环境,实现可持续发展。习近平总书记指出,发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路。国务院先后印发《节能与新能源汽车产业发展规划(2012-2020年)》、《关于加快新能源汽车推广应用的指导意见》、《“十三五”国家战略性新兴产业发展规划》等系列重要文件,要求大力发展新能源汽车。我国新能源汽车产业也随之进入快速发展阶段,尤其是以整车制造企业为龙头的产业集群快速形成,给整个区域经济发展带来了强劲动力。

汽车工业的高速发展需要多业态集聚以提供产品及技术的支撑和保障,新能源汽車作为其中的新锐力量,同样如此。特别在现阶段市场需求蓬勃发展,各项技术仍处于研发攻关的情况下,更加需要有效整合产业链上下游资源,形成物理空间上的产业集群规模效应。多数国家的新能源汽车产业链诞生于传统车企聚落里,而我国的新能源汽车发展在传统产业集群中迭代并形成了多种不同业态。通过汇集梳理各项市场数据指标,分析和预测我国新能源汽车产业集群的发展趋势,从汽车的产量、销量和品牌之间的交互关系分析新能源汽车产业集群的营销设计要点,讨论产业集群的战略规划要素,对于投资者或运营方而言,在未来无论是进行资本市场的投资还是实体经济的运营管理都具有相当程度的现实借鉴意义。通过新能源汽车产业集群营销规划,合理布局产业链上下游各个功能要素,有利于产业集群的分阶段发展,进而推动本区域产业模式优化升级,为政府定向招商引资和促进项目落地提供积极参考价值。

2 研究方法

本研究基于多元回归模型结合新能源汽车的产量、销量和品牌进行展开,采用数据整理和分析相结合的研究方法,对新能源汽车的现状和问题进行深入研究和分析,并针对产业集群的规划布局提出新的营销战略。创新之处主要在于首先通过数据量化的方式来对新能源汽车市场进行研究,其次采用新车比(新能源汽车销量/汽车销量)作为数据指标进行系统分析,第三通过建立多元回归模型来拟合新车比的走势,并进行相关市场预测。主要采用的研究方法如下:

(1)文献研究法。通过搜集和阅读国内外有关新能源汽车营销战略的文献和产业集群方面的专著,形成对营销战略初步的科学认识,分析、归纳和总结学者们的研究成果,为本研究的研究奠定理论基础。

(2)数据分析法。通过收集整理国内汽车行业2018年至2020年的产量数据、销量数据和品牌数据,基于三种数据进行比较和分析,来得出未来新能源汽车市场的发展趋势以及产业布局方向,这些数据也是支持本研究研究的重要素材。

(3)定性与定量研究相结合。本研究不仅从客观经济环境对新能源汽车进行了定性研究,还通过开展市场数据的搜集,结合定性与定量的分析,科学严谨的为新能源汽车产业体系定位和集群战略研究提供了有力的保证。

3 数据分析

针对国内汽车(新能源汽车)销量的分析,发现汽车销量由2018年的2803.9万辆下降至2019年2575.4万辆,利用相关预测模型计算2020年1932万辆。国内新能源汽车规模迅速扩张,以比亚迪为首的众多本土汽车品牌纷纷转战新能源汽车市场。经济的持续低迷导致前十集团出现不同程度同比增长降幅,个别汽车出现较小增加。研究发现未来新能源汽车行业无论是资本或者实体经济的投资都具有重要的意义。

随着全球经济持续低迷的影响,国内汽车行业近几年也呈现下降趋势。以2018年至2020年4月国内汽车销量为例,可看到2019年各月度销量与2018年同期均有较大幅度下降。随着新冠肺炎疫情的常态化发展,我国汽车行业的产出和销售受到大幅影响。纵观产业链上下游,由于零部件供应不足、复工进度慢等各种因素,汽车企业产出数量降低;在大众消费市场,需求受到抑制,汽车企业销售业绩严重下滑。模型预测在2020年5月至2020年12月汽车销售总量分别为155.2万辆、161.65万辆、130万辆、148.2万辆、178.4万辆、178.35万辆、195.4万辆和211.1万辆。出现这个现象的原因在于国家出台了相关积极政策,同时统筹推进复工复产,个别中低风险地区的开放促使消费水平的增加,汽车销售量出现下降而后回升的现象。同时也可看出8月份以后我国经济表现出强有力的恢复势头,但2020年汽车销售总量仍然低于前两年的汽车销售总量。

图2所示为新能源汽车在2018年1月-2020年12月的月度销量图,其中黑框点的数据是从中国汽车工业协会官网上得到的2018年1月-2020年4月的新能源汽车月度销量,红圆点数据是基于时间序列拟合和预测2018年1月-2020年12月得到的新能源汽车月度销量。可以看出近两年新能源汽车的销量增长势头迅猛,周期性波动较大,11、12月份的月销量明显高于前10个月。这主要与收入水平、市场供应和相关产业政策有关。2020年5月-12月,预测新能源汽车的月度销量分别为8.77万辆、10.27万辆、6.67万辆、7.77万辆、8.52万辆、9.12万辆、11.67万辆和17.87万辆。这体现新能源汽车市场的时间因素,即汽车市场的周期性波动。随着政府政策性产品补贴的热度逐步消退,互联网新能源造车新势力的入场竞争,老牌新能源汽车厂家的产品更新迭代及技术创新,以及因受新冠肺炎疫情常态化影响下的市场逐渐激活焕发,新能源汽车表现出市场的日益扩大,其所占的市场份额的也在持续上升。

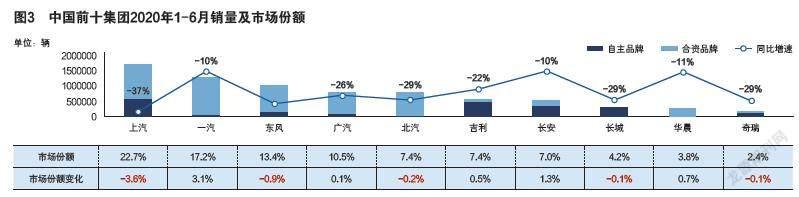

图3所示,国内各大汽车集团的销量均大幅下降,十大汽车集团中上汽和东风的同比销量下降最为明显,均超过30%,降幅分别位列第一、第二。其市场份额占比也出现下滑,分别达到3.6%和0.9%。值得注意的是,一汽集团和长安集团的市场占有率上升较高,分別上升3.1%和1.3%。对于今年各大集团销量下滑的情况,各集团可以采取一系列有效措施来刺激消费群体。比如降价、分期时间延长、调低分期利率、降低首付金额等。上汽和东风集团市场份额占有率的下滑,需要集团对市场消费群体进行调研以分析其原因。上汽和一汽的市场占有率达到40%,反映出消费者对这两大集团的产品质量认可度较高,侧面反映出两大集团的核心技术、营销战略及销售服务上相对于其他企业较为突出。而奇瑞、华晨、长城三者加起来的占有率仅10.4%,市场占有率还有较大的提升空间。就合资品牌和自主品牌来看,合资品牌较多的集团,其市场份额占有也相应较多;与国产品牌为主的集团相比,其市场份额占有率排名较两者靠后,侧面反映出消费者对合资品牌的认可。不难看出,长安集团的市场份额在增长,体现出长安汽车在自主研发上有了较大的提高。

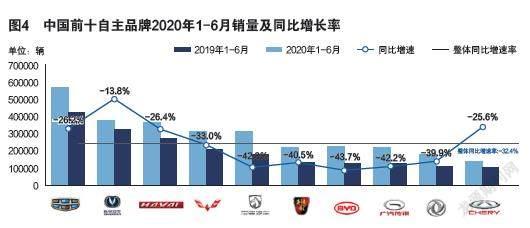

图4自主品牌车辆中,吉利、长城、哈弗和奇瑞汽车同比销量的下降低于平均下降水平。其中吉利在市场份额中的占有率达到7.4%,长安销量下跌幅度最小。就总体而言,长安的波动较小,说明长安的核心竞争力在不断提升。国内新能源汽车补贴扶持政策的逐渐缩紧及严格管控,新能源核心技术的不足,相关机制及配备设施的不够完善,一定程度上使得以新能源汽车为主的比亚迪出现了大幅度的下滑。政策的扶持可适当向销量较低的奇瑞、东风和广汽传祺自主品牌倾斜,以均衡汽车企业的发展,有利于各企业之间的竞争从而提高自主品牌的硬实力。对于新能源汽车的主力军,给予相关政策以及技术上的支持,打造自主新能源硬实力品牌。

图5所示为2018年1月-2020年4月新车比以及对2020年后半年新车比进行评估的月度新车比图。新车比是指国内新能源汽车的销售量与国内汽车总销售量比值,能较为准确地反映国内新能源汽车所占国内汽车总销售量的市场份额,掌握并预估新能源汽车发展前景。从图中可以看出,2018年1月到12月新能源汽车的销售量明显上升,新车比在整体趋势呈现稳定的指数增长,新车比在12月高达约8.5%。而由于市场资本对新能源汽车的减仓和持续观望态度,2019年上半年新能源汽车停止了快速增长的势头,在4月份达到新低,但随着国家对新能源汽车补贴政策的调整,新能源汽车销量又迅速上升,在6月达到7.4%,而新车比在7月之后出现下降并在2019后半年出现2%~3.2%的波动。在2020年上半年,由于受新冠肺炎疫情的严重影响,国内汽车总销售量急剧下降,新能源汽车销量减少,但从新车比可看出新能源汽车相对国内汽车总销量的份额来说还是占有一定地位,根据2020年新车比的预估,新能源汽车还会呈现出上升发展趋势。

从图6中可看出,中国前十集团市场份额中上海汽车工业(集团)总公司占到了22.7%,中国第一汽车集团占比为17.2%,其中东风,广汽,北汽,吉利,长安,长城,华晨,奇瑞分别占比为13.4%,10.5%,7.4%,7.4%,7.0%,4.2%,3.8%,2.4%,其他汽车企业市场份额占比为4.0%。上汽和一汽作为中国具有代表性的汽车生产企业在汽车占比中起着举足轻重的作用。在汽车行业竞争如此激烈的条件下,它们在汽车市场份额中依然能表现强大的占有比例,侧面说明虽然是在汽车行业的低谷区,但仍然有部分企业能够从中获取收益。

图7为新能源汽车产业集群分布图,图中可看出新能源汽车产业集群个数(汽车品牌)为7个,数量较少、分布及其不合理,出现局部集中现象。不利于技术发展和新能源汽车相关零部件的生产和运输,同时在一定程度上制约了新能源汽车核心技术的攻关,导致新能源汽车质量问题层出不穷,降低其在汽车市场的竞争力,这对于我国把新能源汽车放在国家重要发展战略来说具有不利影响。因此国家和地方政府对于新能源汽车产业集群的规划上应将其应合理分布,由于一线和二线城市汽车保有量的饱和,应将相应的汽车制造厂和研发中心向内陆延伸,这有利于降低成本,同时促进国家经济发展的平衡。

4 结论与建议

以上数据分析和国家相关政策表明,新能源汽车产业集群发展研究无论对国内还是对世界来说都是很有必要的。世界经济的持续低迷给汽车行业以及其附带的相关产业带来了不利影响,但仍然有部分企业从中获利,这给企业本身所掌握的核心技术、产品的创新设计提出严峻的考验。新能源汽车企业需要将技术回归于产品、向技术创新、核心领域去专注,聚焦核心业务、把核心业务做强,包括品质性能、驾驶操控、设计美学等等。每一个打动消费者的特征都需要回归技术本身,打造产品新动能。我国汽车行业仍然处于普及阶段,对汽车的需要依然有较大的增长空间,汽车品牌化已经迈入增长阶段,与之相适应的产业集群规划也需要快速发展,通过多产业相结合的功能分区,实现行业资源的有效整合,为推出区别于竞争对手的价值差异化产品提供方向指引,提升产业整体竞争力,具体而言:

(1)整体营销战略。新能源汽车发展应建立在追求共同利益的基础上,不仅要重视供应链上关联企业的市场营销,也要针对竞争品牌开展市场营销研究。同时,在产业功能布局上要更加全面与综合,注重协调集群职能与创业创新、技术研发、物流运输等功能的统一,实现集群功能的连续性及整体性。依托汽车产业为主导,发展和培育新兴产业,形成产业生态闭环,推动集群健康发展。

(2)目标集聚战略。新能源汽车公司发展应集成更高的效率和更好的效果为顾客群体与合作伙伴提供服务,从而超过广阔范围内的竞争对手。在集群空间布局上应合理规划,尽可能将具有产前产后密切关联的企业集中布置,有利于资源和信息共享, 增加产业链企业间的网络性,协同地方生产制造支持系统,形成目标集聚的区域企业密集群落,精准提升服务效能,扩大综合竞争优势。

(3)适度弹性战略。建立新能源汽车产业营销战略的根本目的在于以最佳的资源配置,有效地达成营销目标。因此集群系统内部各部门和环节都必须与其承担的职能相符,避免环节重叠或功能冲突。集群规划要适应未来发展的多种需要,充分考虑到产业结构升级,允许局部功能和容量的调整,留有一定弹性以适应不同规模、不同性质企业及空间发展时序的需求,以合理的运营成本实现营销收益最大化。

(4)和谐发展战略。新能源汽车产业兴起的本源在于应对传统汽车制造带来的生态环境恶化、自然资源短缺、全球气候变暖等社会问题,产业集群的开发规划应与环境保护、生态建设相协调,实现产业发展与生态保护和谐发展。在此基础上,营销战略的制定也应兼顾强调集群功能、区域资源的优化配置,提高资源利用效率,推进节约用地和节能减排,在生产组织和制造工艺等方面倡导实行节能环保。

产业集群是城市发展的基础,城市是产业集群发展的载体,两者不可分离,应当相互结合与联动发展。新能源汽车营销战略应坚持把产业集群发展与城市功能布局有机结合起来,既是国家经济均衡发展的主观能动要求,也是产业发展和品牌建设互动规律的客观需要。充分发挥汽车制造生产对上下游配套产业的串联作用,通过汽车工业现代化、智能化、信息化发展促进城市其他工业生产方式的转型升级,从而实现汽车消费带动当地人民生活出行方式发生变化,进一步完善城市基础设施建设,推动区域规模经济可持续发展。

综上所述,本研究通过建立多元回归模型来拟合出新车比的发展趋势,并利用该模型分析得出汽车行业已经发展到相对饱和的程度,传统的汽车行业正在逐步向新能源汽车方向转型。对于行业投资者以及品牌运营方而言应积极主动地与时俱进,寻求产业集群建设突破口,积极转型,才能谋求更好发展。新能源汽车市场的发展趋势也反映出未来汽车产业集群营销方向必然以新能源、新材料等绿色环保为核心,汽车产业发展也將与城市功能建设紧密结合,机遇与挑战并存,产业集群运营中整体观和大局观的营销战略定位才是迅速赢得消费者和市场的关键。

参考文献:

[1][美]菲利普·科特勒. 营销管理(第14版—全球版)[M].中国人民大学出版社,2012.

[2][美]菲利普·科特勒,伊万·塞蒂亚万.营销革命3.0:从产品到顾客,再到人文精神[M]. 机械工业出版社,2011.

[3][美]戴维·阿克.管理品牌资产[M]. 机械工业出版社,2012.

[4]赵斌.比亚迪新能源汽车消费的影响因素研究[D].中南大学,2010.

[5]桑杨,张健明.新能源汽车的市场营销策略探究[J].中国商贸,2014,(31).

[6]曹艳.中国新能源汽车营销竞争力研究[D].北京交通大学,2010.

猜你喜欢

科学与财富(2016年15期)2016-11-24

大经贸(2016年9期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17