G上市公司盈利能力分析与提升对策探究

2022-03-22 07:28谷雨航

全国流通经济 2022年1期

谷雨航

(黑龙江大学,黑龙江 哈尔滨 150006)

在经济全球化持续发展的时代背景下,上市公司的发展规模越来越大,其在发展的过程不仅需要了解并把握外部条件的变化,还需要持续更新和优化企业的内部结构,从而增强企业的盈利能力,同时通过内部机制创新与外部条件调控而实现内外双抓的发展模式。G公司作为一家已经上市的零售企业,对其盈利能力进行分析能够在一定程度上影响到企业管理层的战略部署与投资者的信心,近几年G上市公司的净利润波动较大,因此对其盈利能力以及提升对策展开分析与探究显得非常必要。

一、上市公司盈利能力的特征

一方面,上市公司盈利总金额的稳定性。上市公司因自身规模及发展历史不同,并且在不同的制度下发展模式也不尽相同,致使上市企业的长期发展状况与盈利水平之间存在着巨大的差异[1]。对于国营大型企业和上市公司来说其需要向国家缴纳的税款较多,而中小上市企业所需要缴纳的税款较少,可知上市企业的总资产多少可以直接决定其盈利能力的大小。

另一方面,上市公司长期盈利的稳定性。上市公司在长期发展过程中的另一大决定因素就是上市企业具有一定的长期稳定性,也就是说具备长期盈利能力的上市公司其效益相对更好,间接表明了盈利能力是上市公司得以持续发展的重要基石,因为长期的盈利可以确保上市公司的现金流充盈为公司的持续运转提供了支持。

二、G上市公司盈利能力分析

1.G上市公司简介

G上市公司总部位于广东省广州市,是一家服装零售企业,在全国各地有超过5000余家实体门店,并一直不断向三四线城市及城镇渗透,在发展线下销售的同时也在一直不断地发展线上销售模式,2014年该公司的全年销售额超过了5400亿元人民币,俨然成为了零售市场的第一位。该公司于2010年在香港联交所正式挂牌上市。

2.G上市公司盈利能力分析

(1)偿债能力分析

①短期偿债能力

G上市公司的流动比率波动较大,在2016年经历了大幅度下降后逐渐回温,前五年的流动比率分别为1.83、1.44、1.11、1.31、1.33,除了2011年的1.83超过了流动比率指标的正常水平,其余四年均低于均值。从2016年开始,G上市公司的流动比率开始从一个较高水平持续下降,分别是1.71、1.53、1.36、1.30、1.28,相较于前五年来说整体趋势略高,但2020年的指标下降趋势尤为明显,原因是当期新增了5亿元的应付账款与3亿元短期阶段而导致的,该年G上市公司的短期偿债压力增加,偿债能力偏弱,一旦流动比率跌至1.00以下,那么该公司就需要通过调动长期资产来偿债短期债务,极有可能给公司带来更大的财务风险。

图1 2011年~2020年流动比率变动趋势

G上市公司的速动比率也呈现出明显的下降趋势,但从整体上来说速动比率与流动比率之间的变化趋势极为相似,向大幅度下降后出现短暂上升,而后再下降,从2011年的1.49一直下降至2020年的0.38,说明该公司流动性较好的资产仅占去流动负债的38%,也就是到期需要偿还且变现能力较弱的产品无法足额偿还负债,但短期偿还能力并未完全丧失,所以G上市公司在短期偿债能力方面尚未出现较大的风险,所以企业需要提起高度的重视。

图2 2011年~2020年速动比率变动趋势

②长期偿债能力

通常情况下资产负债率处于0.4~0.6之间最佳,如果过高公司所面临的财务风险较大,过低其财务杠杆的作用则不明显。G上市公式从2011年到2020年的资产负债率分别是0.44、0.46、0.62、0.55、0.42、0.45、0.49、0.56、0.49、0.58,可知其长期偿债能力明显优于短期偿债能力,虽然说资产负债率并不是特别高,但整体波动性较为平缓(见表1)。

表1 2011年~2020年资产负债率

通过对G上市公司流动比率、速度比率以及资产负债率变动趋势的分析可知,上述三个维度在短期偿债能力和长期偿债能力方面所得到的结果是基本相同的,表明G上市公司入市后的前五年内各项指标相对较为良好,并且上市第一年的所有指标都是最好的,尽管在这段时间里,各项指标都出现了上涨和下跌的迹象,但都在正常范围内,因此,这个阶段的债务偿还能力比较好。近五年各项指标纷纷出现不同程度的下降,并且偿债能力明显偏低。

(2)营运能力分析

G上市公司的总资产周转率呈现一定的下降趋势,因为通常来说,企业所设置的总资产周转率标准为0.8次/年,可知该公司从2011年~2020年期间的总资产周转率分别为:1.4次、1.05次、1.08次、0.19次、1.21次、1.16次、0.98次、0.92次、0.99次和1.02次,通过计算其平均值为1.09次,均大于0.8次/年的标准,所以G上市公司的总资产运营效率相对较为理想(见表2)。

表2 2011年~2020年总资产周转率 (次数)

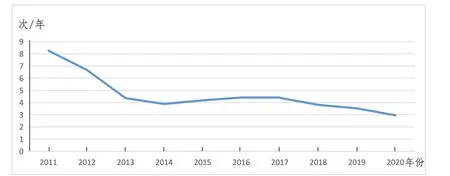

由于G上市公司为服装零售企业,所以企业的生产销售并不存在季节性,但是商品却为季节性商品,所以该公司的存货周转次数需要以季度为单位,也就是一年内需要周转4次。G上市公司2011年~2020年存货周转率前五年均值为5.45次,后五年的均值为3.82次(见图3)。

图3 2011年~2020年存货周转率变动趋势

通过上图可知,G上市公司的存货周转率指标恶化情况较为严重,这也间接反映了企业的库存资产获取效益的效率明显降低,这就意味着公司的存货资产获利能力显著降低。从企业的发展规模角度来说,企业在上市后一直在不断扩张,但具体的扩张范围一直局限于产品产量当中,导致企业无法在发展的过程中对市场动向及发展趋势展开全面了解,从而生产不出符合市场需求及潮流趋势的服饰,导致公司的产品存在滞销现象。从整体上而言就是企业存货资产的流动性一直在不断减弱,致使商品的销量也得因此而迟缓。

(3)盈利能力分析

盈利能力是企业在日常生产活动中获得利润的能力,它既反映了公司的整体实力,又反映了各种财务指标的综合效应。所以盈利能力对于企业发展有着至关重要的作用。从G上市公司上市五年以内的销售净利率相对较高,并且具备极强的盈利能力,但是从2016年开始,其销售净利率就开始呈现出显著的下降趋势,并从12.14%的最高点下降至2020年的-4.69%,可知G上市公司的盈利能力也在不断下降,尤其是最近三年几乎丧失了原本的盈利能力(见图4)。

图4 2011年~2020年销售净利率变动趋势

2016年以后G上市公司的营业收入也开始出现下降趋势,但一年后又逐渐恢复平稳的发展状况当中,其营业收入均值达到;67.61亿元,虽然说与前几年相比仍然有所下降,但是整体上较为稳定。这一期间的销售净利率平均值为-0.73%,可知该阶段的销售净利率出现了明显的滑坡现象,并跌入负值。将两者结合分析可知,G上市公司通过销售商品而获取利润的能力一直存在,但销售净利率指标却跌出了正常范围,所以分析和重视营业收入转变为净利润的过程极为重要(见图5)。

图5 2011年~2020年销售净利率变动趋势

G上市公司10年内的毛利率变化趋势一直处于平稳的状态中,虽然说期间也呈现升降现象,但波动幅度并不大。其中毛利率最大值为2017年的47.46%,而最小值则为2018年的43.73%,可知最大值与最小值之间仅相差3.73%。我国服装行业的平均毛利率水平为50%,而G上市公司的毛利率为44.94%,虽然说低于市场水平,但在销售商品获利能力方面始终保持在正常水平之内。

在分析G上市公司利润表时发现,毛利转变为净利的过程是需要经过三大期间费用、资产减值损失、营业税金及附加以及投资收益等多个相聚,其中期间费用所占据的毛利比重较大,所以该公司从毛利到净利过程经历了三大期间费用的抵减,说明三大期间费用的构成及变化是分析的重点。

由图6可以发现,G上市公司的三大期间在毛利中所占比例一直呈现出上升趋势,意味着该公司超过80%以上的毛利都用于期间费用的弥补当中,说明三大期间费用对于G上市公司的净利润有着决定性作用。也就是说,公司的销售净利率出现明显下跌,是因为销售费用长期居高不下而引起的,换而言之,G公司在上市后存在盲目扩张的行为,导致企业的存货能力和盈利能力明显降低。

图6 2011年~2020年三大期间费用占比毛利比重变动趋势

通过对G上市公司盈利能力的分析可知,在其上市三到五年期间是处于迅速扩张时期,所以企业的资产总额、负债总额、权益总额、营业收入以及营业成本等指标均呈现出上涨趋势,说明这一期间企业的财务状况较为良好。但是上市五年之后,由于公司已经开始慢慢消化这五年来高速发展的负面影响,各方面的指标都在下滑,有些指标已经超过了正常的趋势,导致企业的各项能力均受到了不同程度的影响,特别是营运能力和盈利能力。

三、提高G上市公司盈利能力的对策

1.消化积压存货,重视渠道布局

为了能够有效地提高G上市公司的盈利能力,其首先需要做的就是消化积压的库存,处理的越早能够收回的资金就越多,相反处理时间越长,收回的资金就越少[2]。所以当务之急就是将积压未超过一季的产品选择与当季新品在同一区域内销售,也就是新品以原价销售,而过季商品以折扣价销售。因为站在服装行业的角度来说新产品往往会比实际季节提前,所以在新品上市前促销刚刚过季的商品可以很好地满足消费者的当季需求,所以折扣方式可以很好地吸引消费者[3]。其次,超过一年的积压存货基本上已经丧失了流行性,所以常规的打折促销并不适用,反而尝试着在三四线城市或者乡镇地区设立折扣店或者促销中心开展更大折扣的销售,通过重新规划渠道布局不仅能够很好地消化积压库存,还能够把握城镇居民的消费升级提高利润空间。

2.重视产品质量,提高盈利能力

实际上想要提高企业的盈利能力,其核心在于要提升企业产品本身的盈利能力。当产品出现滞销现象时往往是因为对产品本身的市场认可度不足,当产品不被市场接受和认可时,是因为市场中产生了竞争者或者替代商品[4]。所以G上市公司需要关注并重视产品的设计与生产,最大限度减少滞销现象的发生,从根本上提高产品的整体竞争优势与盈利能力。

在企业净利润面临着严重缩水的关键时期,企业需要作为一些可以改善和促进盈利能力的事情,例如:适当加大对产品设计的投资,并停止盲目的扩张行为[5]。当企业大部分产品都呈现出畅销趋势时,新产品在当季投入就能够很好售出,而这部分存货所占用资金会在短时间内流回企业,从而直接在下一阶段的产品生产及采购环节中应用[6-7]。这个时候,公司的资金流动非常活跃,有了足够的动力,只要有了一个良性的循环,公司就能从这个过程中获得利润。但因为库存流动的时间比较短,因此更容易反映市场的变化,从而及时调整和适应市场发展,既避免了产品的滞销和贬值,还改善企业的盈利能力与营运效率。

3.缩减企业规模,严控期间费用

目前的当务之急就是立即停止过去盲目扩大生产的错误行为,并结合当前企业的实际情况适当缩减企业规模。因为当企业规模缩小后,不仅会便于企业的管理,还能够在一定程度上提高企业的营运效率,促使各个指标都会得到不同程度改善[8]。基于G上市公司近几年的净利润发展趋势来看,企业在经营发展期间随时都有可能受到退市风险的威胁,因此企业并没有太多的精力来开发先进的经营方式,或是增加人力资源[9]。因此,该公司需要对以保证后续每年的净利润为正作为目标,一般来说企业的股权价值与企业规模之间有着直接的联系,在这种情况下,如果公司只注重规模,而忽略了利润,那么股东的价值就不会高到哪里去,所以适当缩减企业规模,合理控制三大期间费用是企业得以恢复活力的有效渠道。

4.促进线上发展,掌控未来趋势

一方面,企业可以通过线上线下相结合的方式来扩宽销售渠道,这样不仅可以有效地提高企业的销售额,相较于实体门店来说还不需要投入过多的成本[10]。另外,企业也可以在线上销售过季商品,这样的促销方式比实体店促销所能够覆盖的范围更加广泛,还能够在清理积压库存的同时增加企业资金回笼的可能性。

另一方面,随着全球经济一体化的发展,先进的管理思想不断涌入我国,其中包括了全球优秀零售商零售模式,所以在这样的市场环境下G上市公司完全可以借鉴这些先进的管理模式来提升自身的营运效率[11]。在打开公司发展格局的前提下,接纳更多的新鲜事物,当企业走在时代最前沿时,就不会被时代和市场所淘汰。

四、结语

总而言之,盈利能力直接关系到企业的成长与发展,不仅是企业利益相关者做出经济决策的重要依据,同时也是企业生产经营期间需要广泛地关注重要经济指标。所以在分析G上市公司的盈利能力现状的基础上提出通过消化积压存货,重视渠道布局、重视产品质量,提高盈利能力、缩减企业规模,严控期间费用、促进线上发展,掌控未来趋势等方式来提高企业的盈利能力,既能够确保企业在改善盈利能力上有着极强的针对性和目的性,还能够促进企业的可持续发展。

猜你喜欢

今日农业(2021年12期)2021-10-14

第一财经(2021年6期)2021-06-10

现代营销·信息版(2018年11期)2018-12-24

商场现代化(2018年18期)2018-12-21

汽车观察(2018年10期)2018-11-06

中国市场(2018年15期)2018-06-14

Coco薇(2017年9期)2017-09-07

商周刊(2017年6期)2017-08-22

纺织服装流行趋势展望(2016年2期)2016-05-04

汽车科技(2015年1期)2015-02-28